O estado da indústria da música em 2020

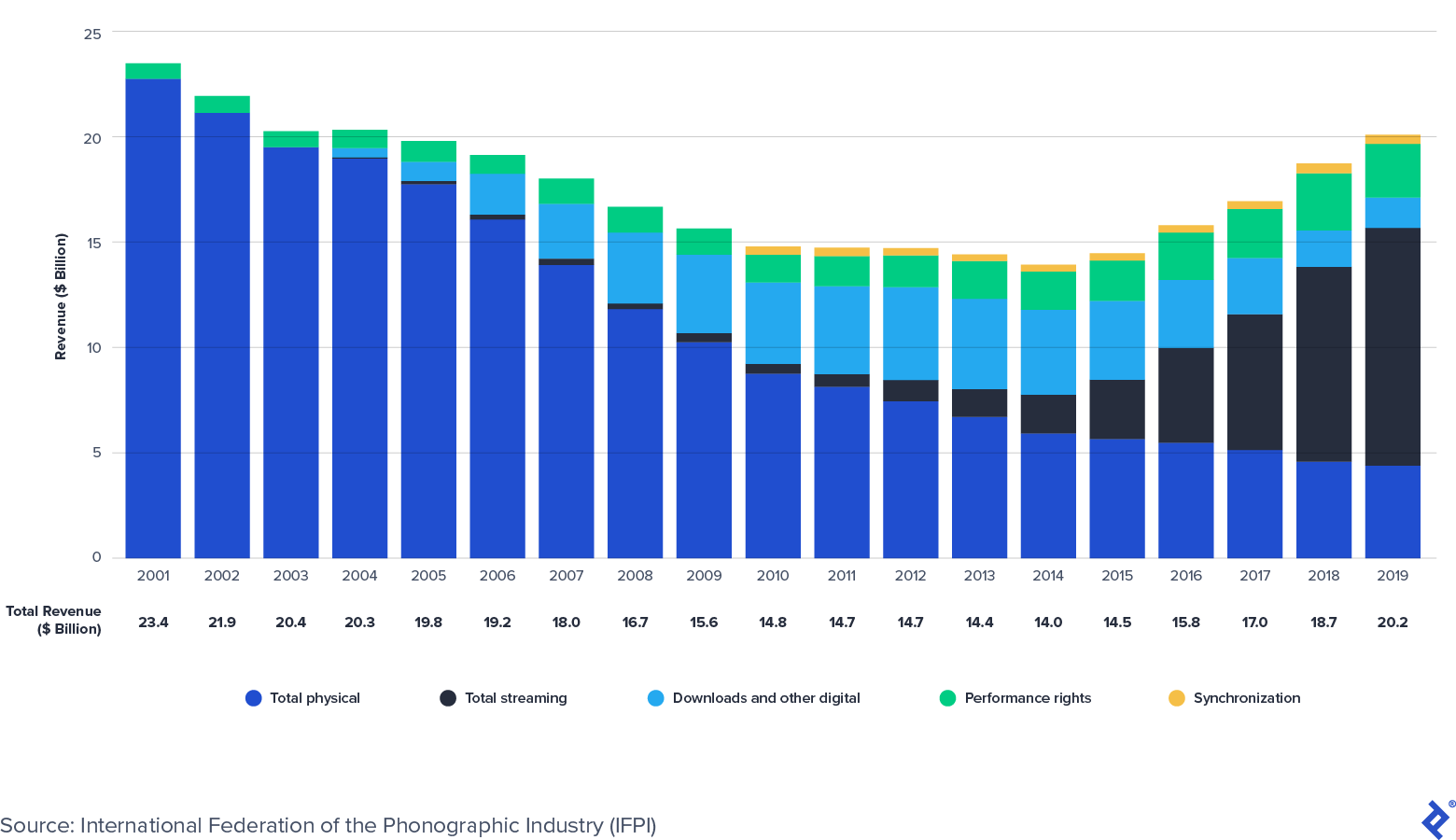

Publicados: 2022-03-11A indústria global de gravação de música está de volta ao território de crescimento novamente. De acordo com a Federação Internacional da Indústria Fonográfica (IFPI), a receita da música gravada voltou a crescer em 2015, após quase duas décadas de declínios causados pela pirataria. A receita da indústria global chegou a US$ 14 bilhões em 2014, mas cresceu para US$ 20 bilhões em 2019, em linha com os níveis de 2004.

Streaming está impulsionando o crescimento da música

A conveniência e personalização do streaming de música, combinada com a acessibilidade oferecida por smartphones e dispositivos inteligentes, impulsionaram o crescimento da música gravada. A IFPI observa que as receitas globais de streaming cresceram a uma CAGR de 42% (taxa de crescimento anual composta) desde 2015, em comparação com a CAGR de 9% de toda a indústria fonográfica. O gráfico a seguir da IFPI mostra a evolução da composição da receita do setor e como o crescimento do streaming mais do que compensou os declínios nos formatos físicos e baixados na última década.

Receitas globais da indústria de gravação de música: 2001-2019 ($ bilhões)

Enquanto isso, a indústria global de edição de música provou ser resiliente ao longo dos ciclos econômicos da última década. De acordo com a Confederação Internacional de Sociedades de Autores e Compositores (CISAC), as coleções editoriais (royalties de performance) aumentaram de € 6,5 bilhões em 2013 para € 8,5 bilhões em 2018. Will Page, ex-economista-chefe do Spotify, estima que o mercado editorial global negócios - coleções CISAC mais estimativas de receitas de editoras não CISAC de música e direitos autorais - valem US $ 11,7 bilhões em 2020.

Apesar de sua aparente onipresença, o streaming ainda está no início da adoção em massa. As estatísticas a seguir destacam como o mercado ainda tem espaço para se expandir:

- De acordo com a IFPI, havia 341 milhões de contas globais de streaming pagas até o final de 2019.

- O número representa menos de 11% dos 3,2 bilhões de usuários globais de smartphones.

- De acordo com a Digital Media Association, o mercado dos EUA tinha 99 milhões de assinantes de streaming pagos (ou 30% da população dos EUA) no final de 2019.

- Para comparação, na Suécia (a casa do Spotify), a penetração global de streaming de música paga é de 52%.

- Em maio de 2020, o Goldman Sachs estimou que toda a receita da indústria da música (ao vivo, gravada e editorial) aumentaria de US$ 62 bilhões em 2017 para US$ 131 bilhões em 2030, representando um CAGR de 6%. A estimativa de 2030 foi um aumento em sua previsão original de US$ 104 bilhões, feita em outubro de 2016.

Direitos de propriedade intelectual da música em destaque

Os pagamentos de royalties de música derivam dos direitos de propriedade intelectual (PI) subjacentes das músicas. Os tipos mais comuns de PI são direitos autorais, marcas registradas, patentes e segredos comerciais. A música - incluindo letras, composição e gravação de som - é protegida pela lei de direitos autorais.

O que são direitos autorais de música?

Quando a música é colocada em forma tangível (por exemplo, gravada ou escrita em partituras), um direito autoral é criado. Outras proteções são concedidas de acordo com a lei assim que o trabalho é registrado no US Copyright Office. Os direitos autorais fornecem a seu(s) proprietário(s) direitos exclusivos por um período de tempo. Em geral, os direitos duram 70 anos após a morte do autor.

Uma música contém dois direitos autorais:

- Os direitos autorais de gravação de som são “uma fixação de uma série de sons” associados a uma gravação específica. Os direitos autorais da gravação de som são de propriedade de um artista, que geralmente atribui a propriedade à sua gravadora representativa.

- Os direitos autorais de composição musical são a composição da música (música e letra) pelo(s) compositor(es). Os direitos autorais da composição musical são de propriedade de um compositor, que geralmente atribui a propriedade e representação a uma editora musical.

Vários catalisadores positivos para os detentores de direitos autorais de música estão atualmente no horizonte, incluindo:

- Novas oportunidades de licenciamento

- Mudanças regulatórias

- Crescimento do mercado emergente

Novas oportunidades de licenciamento

Existem novas oportunidades de licenciamento para proprietários de IP de música que estão apenas começando a surgir. Vídeos de formato curto (por exemplo, TikTok e Triller), e-fitness (por exemplo, Peloton) e outras plataformas (por exemplo, Facebook) estão apenas começando a licenciar IP de música de detentores de direitos, criando novas fontes de monetização futura. Por exemplo, em julho de 2020, a National Music Publishers' Association (NMPA) fechou um acordo de licenciamento com o TikTok, uma plataforma com cerca de 100 milhões de usuários ativos mensais nos EUA e 700 milhões de usuários ativos mensais em todo o mundo. Antes de assinar o acordo de licenciamento, o NMPA alegou que aproximadamente 50% do mercado de publicação de música não estava licenciado com o TikTok. Outras grandes plataformas, como Facebook e Peloton, assinaram recentemente acordos inaugurais de licenciamento com detentores de direitos musicais. Esses acordos de licenciamento criam novas e empolgantes fontes de renda para os proprietários de IP de música.

Mudanças Regulamentares

A maioria dos direitos de publicação de música é regulamentada, e anúncios regulatórios recentes têm sido benéficos para os interesses dos detentores de direitos autorais de música. Por exemplo, os royalties mecânicos de composição musical dos EUA são regulamentados pelo Copyright Royalty Board (CRB), um painel de três juízes que determinam as taxas e os termos de royalties de música durante um período de tempo. Em janeiro de 2018, o CRB decidiu que os serviços de streaming de assinatura sob demanda (por exemplo, Spotify e Apple Music) devem aumentar a porcentagem de receita paga a compositores e editores em 44% a 15,1% da receita nos cinco anos de 2018 a 2022. Embora vários serviços de streaming estejam apelando da decisão, ela pode ter um impacto muito positivo nos royalties mecânicos de composição para os detentores de direitos dos EUA.

Crescimento do mercado emergente

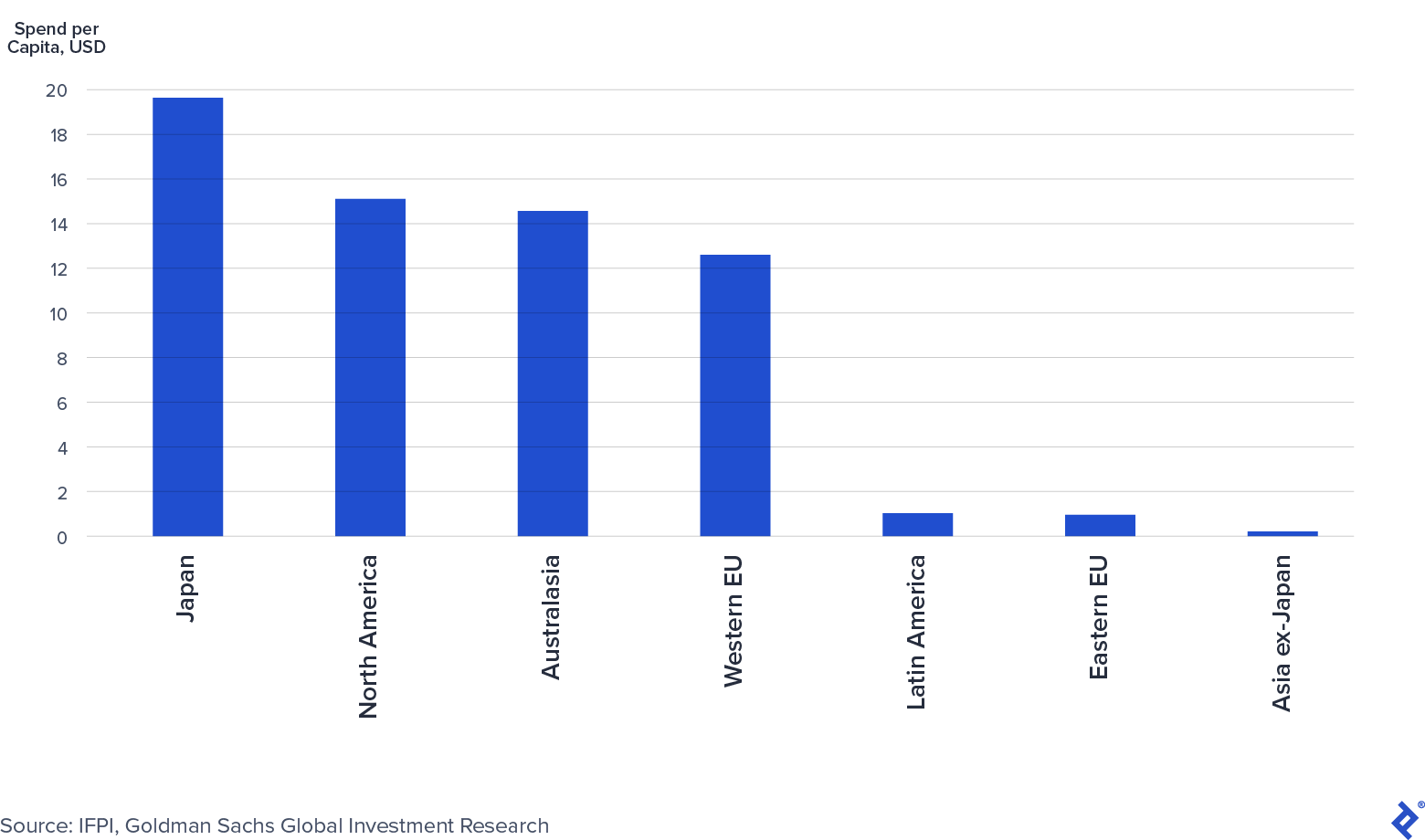

Mercados emergentes, como China e Índia, estão apenas começando a pagar por IP de música. De acordo com o Relatório Global de Música de 2019 da IFPI, a China era o sétimo maior mercado de gravação de música e a Índia nem estava entre os 10 primeiros, apesar de ter as duas maiores populações do mundo. A análise “Music in the Air” do Goldman Sachs observa que as taxas de penetração de streaming pago na China e na Índia são atualmente de 4% e 3%, respectivamente. Além disso, o gráfico a seguir do Goldman mostra quão pouco é gasto atualmente per capita em música nos mercados emergentes em relação aos mercados desenvolvidos.

Gasto com música per capita entre regiões: 2015 (USD)

Apesar do abismo nos gastos, a IFPI relatou um forte crescimento da receita de música registrada em 2019 na China e na Índia de 16% e 19%, respectivamente, atribuído ao progresso na aplicação de direitos autorais e adoção de streaming. Se a tendência continuar, China e Índia crescerão cada vez mais como fonte de receita para o setor.

Quem são os principais players da indústria musical?

As indústrias de gravação e publicação de música têm muitos participantes. As gravadoras e editoras de música são os investidores tradicionais no espaço. Eles contratam artistas e compositores e os ajudam a criar e monetizar novas músicas. Exemplos incluem Universal Music, Sony Music, Warner Music Group e BMG, para citar alguns. Enquanto isso, os fundos de royalties de música se concentram na aquisição de direitos musicais existentes com um histórico de fluxos de caixa estáveis. A formação de fundos de royalties de música aumentou significativamente nos últimos anos. Fundos de royalties proeminentes incluem Hipgnosis Songs Fund, Round Hill Music, Kobalt Capital, Tempo Music Investments e Shamrock Capital. Em alguns casos, os fundos de royalties também contrataram artistas e compositores para lançar novas músicas, borrando a linha entre eles e as gravadoras e editoras tradicionais.

A indústria da música é concentrada e dominada por três players principais. De acordo com a Music & Copyright, as três maiores gravadoras - Universal Music Group (32% de participação de mercado), Sony Music Entertainment (20%) e Warner Music Group (16%) - detêm uma participação de 68% no mercado de gravação de música. Da mesma forma, as três maiores editoras de música - Sony (25%), Universal Music Publishing (21%) e Warner Chappell Music (12%) - mantêm uma participação de 58% no mercado editorial de música.

Universal, Sony e Warner são chamados coletivamente de “Majors” ou “Big Three”. A concentração da indústria é relevante na música porque os negócios das principais empresas com serviços de streaming se beneficiam de sua participação de mercado: à medida que as receitas dos serviços de streaming crescem, o mesmo deve acontecer com a receita das principais. Além disso, as margens de streaming e download digital são de aproximadamente 50-60%, em comparação com as margens físicas de 40-50%, menores devido aos custos de fabricação e distribuição. À medida que o streaming continua a ter uma participação maior nas vendas, as margens operacionais das principais empresas serão beneficiadas.

Como o COVID-19 impactou a indústria da música?

“A natureza única e a diversificação de nossas fontes de renda significam que os editores de música estão bem protegidos em comparação com a maioria das empresas.”

Josh Gruss, CEO da Round Hill Music (Fonte)

As receitas da indústria da música se mantiveram relativamente bem em comparação com outras indústrias durante a pandemia do COVID-19. O crescimento do streaming digital permitiu que os consumidores acessassem e desfrutassem de música, independentemente das restrições de distanciamento social. Ao mesmo tempo, outras formas de consumo de música, especialmente ao vivo, sofreram.

O streaming permanece resiliente

Houve interrupções modestas no streaming como resultado do COVID-19. No início da pandemia, o streaming de áudio teve uma diminuição nas horas de audição, pois os consumidores dirigiram menos e se concentraram em outras plataformas (por exemplo, streaming de vídeo) e formas de entretenimento (por exemplo, TV e videogame). No entanto, de acordo com a Billboard, esses declínios voltaram a crescer no final de abril.

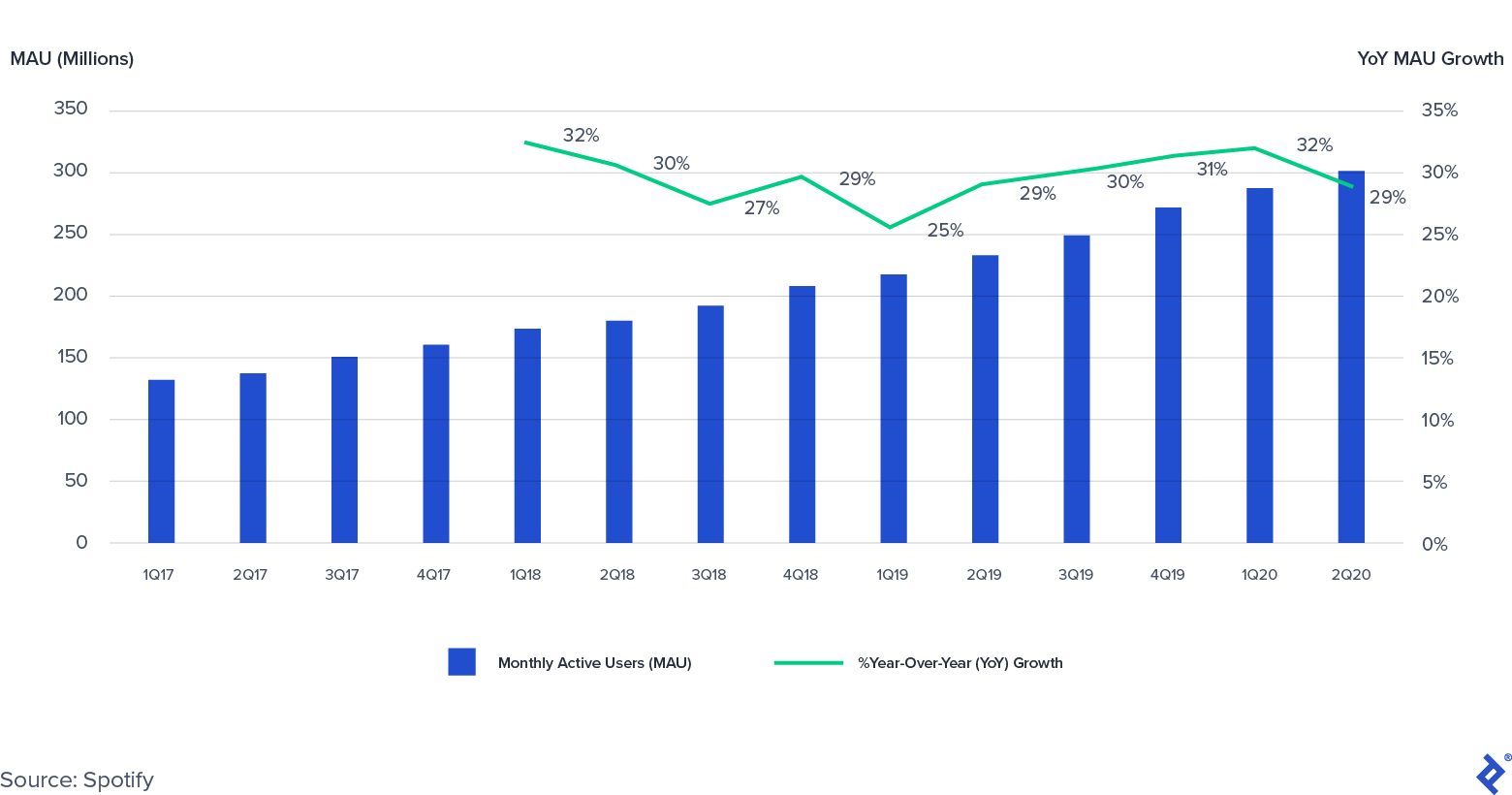

De fato, o declínio modesto no engajamento medido pelas horas de audição não afetou a disposição dos consumidores em pagar pelo streaming de áudio. Os usuários ativos mensais (MAU) do segundo trimestre de 2020 do Spotify e os assinantes de streaming pago aumentaram 29% e 27% em relação ao ano anterior, respectivamente, o que estava no topo de sua orientação. Como resultado, a receita premium do Spotify no segundo trimestre de 2020 aumentou 17% em relação ao ano anterior.

Usuários ativos mensais do Spotify (MAUs): 2017-2020 (2º trimestre)

A música ao vivo sofreu

Outras fontes de renda da música, especialmente música ao vivo, sofreram durante a pandemia. As restrições de distanciamento social afetaram severamente o mercado de música ao vivo. Por exemplo, a Live Nation, uma empresa líder de entretenimento ao vivo, teve um declínio de receita de 98% ano a ano no segundo trimestre de 2020, impulsionado por paralisações globais de shows. A administração da Live Nation espera que os shows voltem à escala no verão de 2021. Sua visão é corroborada pelo Goldman Sachs, que projeta que a receita de música ao vivo diminua 75% em 2020 antes de se recuperar em 2021 ou 2022.

A publicidade reduzida pesa sobre o rádio e a receita geral de licenciamento

A Sirius XM, emissora de rádio digital e satélite, viu as vendas totais da empresa caírem 5% em relação ao ano anterior no segundo trimestre de 2020, impulsionadas por um declínio de 34% na receita de publicidade. Para o ano inteiro, a administração da Sirius XM espera que as vendas totais da empresa diminuam 3%.

Os menores gastos com publicidade também impactaram o rádio terrestre, embora o recuo possa estar se revertendo. A iHeartMedia, proprietária de mais de 800 estações de rádio AM/FM, teve um impacto ainda maior do que a Sirius XM, com as vendas do segundo trimestre de 2020 caindo 47% em relação ao ano anterior. A iHeartMedia observou que as quedas de receita anual melhoraram a cada mês de abril (queda de 50% ano a ano) até julho (queda de 27% ano a ano).

Como resultado, os royalties pagos pelas estações de rádio às Organizações de Direitos de Desempenho (PROs) provavelmente cairão acentuadamente nos próximos dois trimestres. O presidente da ASCAP (um dos maiores PROs), Paul Williams, observou em abril de 2020 que, à medida que mais empresas licenciadas fechassem, a pandemia “terá um impacto material e negativo financeiramente em quase todas as categorias de licenciamento”.

Os “principais” são impactados, positiva e negativamente, por todos os fatores

As três gravadoras e editoras “principais” viram as tendências do setor começarem a se manifestar em relatórios de ganhos recentes. A Universal Music Group foi a única gravadora a ver aumento de receita ano a ano até 30 de junho de 2020 (+6%), enquanto a Sony (-12%) e a Warner Music Group (-5%) relataram declínios. Dentro dos resultados, todos os três atribuíram tendências de crescimento positivas ao streaming, mas os bloqueios relacionados à pandemia impactaram negativamente as receitas não digitais, especialmente nas áreas de mercadorias, físicos (por exemplo, CDs) e serviços de artistas.

Aquisição recente de propriedade intelectual de música e atividade de mercado de capitais

Wall Street tem notado a história de crescimento secular da indústria da música. Nos últimos anos, bilhões de dólares foram levantados, privada e publicamente, para investir em direitos de propriedade intelectual da música e as empresas que os possuem:

- O Warner Music Group recentemente abriu seu capital, levantando pouco menos de US$ 2 bilhões em uma avaliação de US$ 13 bilhões.

- O Hipgnosis Songs Fund levantou mais de £ 850 milhões em seu IPO de julho de 2018 e quatro ofertas de ações subsequentes.

- A Universal Music anunciou que está planejando um IPO nos próximos três anos.

Enquanto isso, várias empresas de private equity levantaram fundos focados em direitos de propriedade intelectual de música:

- Dezembro de 2019: A Providence Equity Partners anunciou US$ 650 milhões em capital e capacidade de dívida para a Tempo Music Investments, sua plataforma de aquisição de IP de música.

- Julho de 2020: A Shamrock Capital fechou seu segundo Content IP Fund, que se concentra em diferentes tipos de propriedade intelectual, incluindo IP de música.

- Agosto de 2020: Concord Music fechou um financiamento de dívida de US$ 1 bilhão.

No geral, há uma quantidade significativa de atividade nos mercados de capitais de ações e dívidas para ativos de IP de música.

Com o capital entrando no espaço, a atividade de aquisição de IP de música tem sido quente. Nos últimos anos, vimos vários negócios significativos:

- Janeiro de 2018: a Round Hill Music comprou a Carlin Music Publishing - lar de músicas de Elvis Presley, James Brown e Billie Holiday - por cerca de US$ 240 milhões.

- Junho de 2019: A Ithaca Holdings e o Carlyle Group, da Scooter Braun, adquiriram a gravadora independente e editora Big Machine Label Group por cerca de US$ 300 milhões.

- Março de 2020: Um consórcio liderado pela chinesa Tencent Holdings comprou uma participação de 10% no Universal Music Group (UMG) por uma avaliação de € 30 bilhões.

Desde que abriu o capital em julho de 2018, o Hipgnosis Songs Fund também gastou mais de US$ 1 bilhão, adquirindo mais de 60 catálogos. Em suma, o mercado de fusões e aquisições é muito ativo, com o CEO do BMG, Hartwig Masuch, chamando o ambiente atual de “um frenesi alimentar”.

A combinação de formação de capital e aumento da atividade de aquisição levou as avaliações de IP de música a uma tendência de alta nos últimos anos. Em um artigo futuro, aprofundarei a classe de ativos de royalties e, em particular, por que os royalties de música são considerados uma classe de ativos atraente no ambiente de mercado atual. O artigo revisará as principais alavancas que os investidores ativos usam ao tentar aumentar o valor da propriedade intelectual da música, as armadilhas potenciais a serem observadas e os instrumentos usados para investir em propriedade intelectual.

Mais resiliente: a indústria da música em 2020

A indústria da música experimentou uma reviravolta dramática nos últimos cinco anos. Os avanços tecnológicos impulsionados pelo streaming deram início a um período de crescimento. Embora o COVID-19 tenha criado vários desafios, o setor está se saindo relativamente bem com várias novas oportunidades de licenciamento no horizonte. Como resultado, o capital está fluindo para o investimento em IP de música, com a atividade de aquisição permanecendo alta.