Situația industriei muzicale în 2020

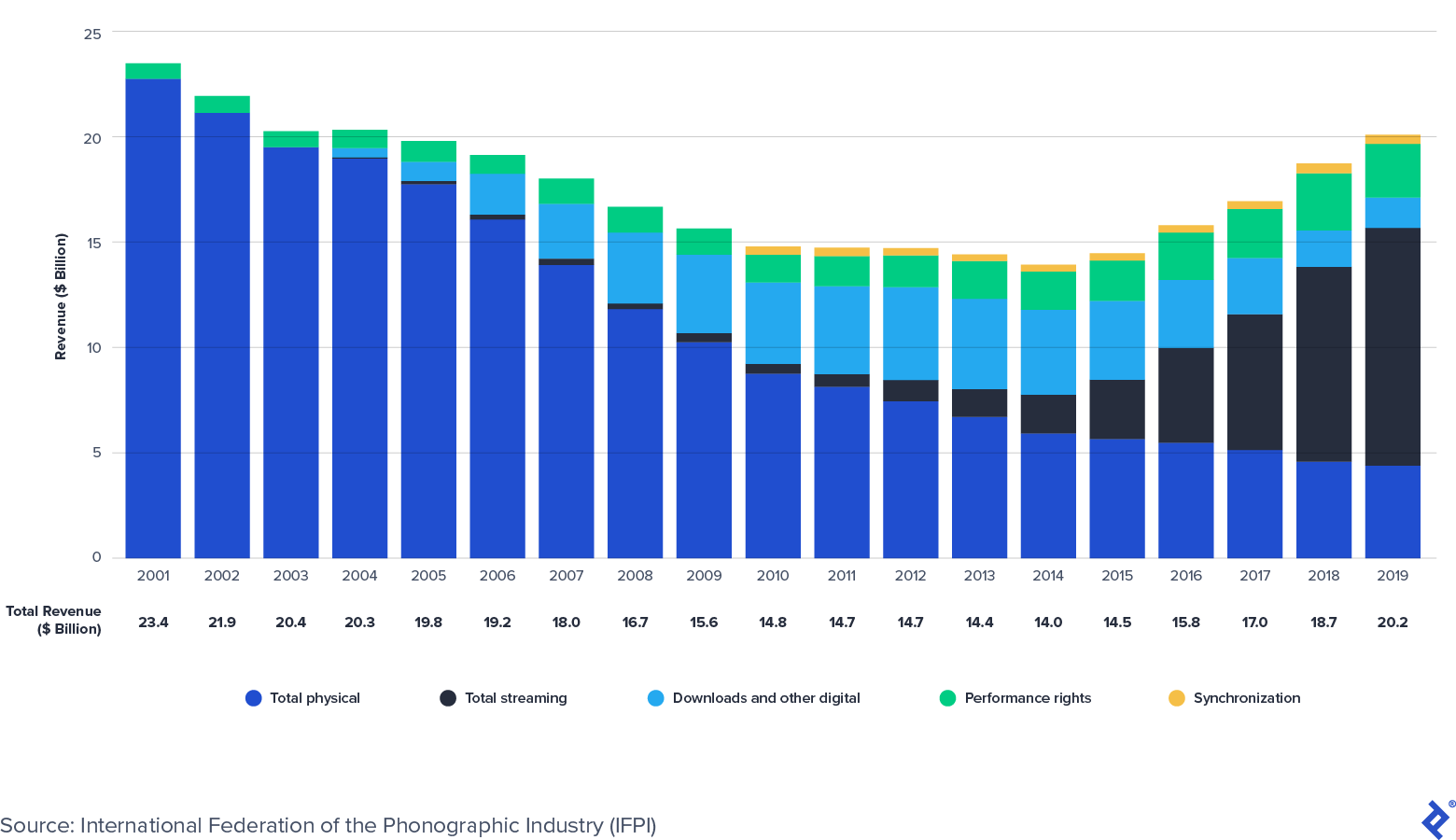

Publicat: 2022-03-11Industria globală a înregistrărilor muzicale este din nou pe un teritoriu de creștere. Potrivit Federației Internaționale a Industriei Fonografice (IFPI), veniturile din muzica înregistrată au revenit la creștere în 2015, după aproape două decenii de scăderi determinate de piraterie. Veniturile industriei globale au atins minim la 14 miliarde de dolari în 2014, dar au crescut la 20 de miliarde de dolari în 2019, înapoi la nivelurile din 2004.

Streaming-ul conduce la creșterea muzicii

Comoditatea și personalizarea streamingului de muzică, combinate cu accesibilitatea oferită de smartphone-uri și dispozitive inteligente, au determinat creșterea înregistrată a muzicii. IFPI observă că veniturile globale din streaming au crescut cu 42% CAGR (rata de creștere anuală compusă) din 2015, în comparație cu 9% CAGR a întregii industriei înregistrărilor. Următorul grafic de la IFPI arată evoluția compoziției veniturilor industriei și modul în care creșterea streamingului a compensat mai mult decât scăderile formatelor fizice și descărcate în ultimul deceniu.

Venituri globale din industria înregistrărilor muzicale: 2001-2019 (miliard USD)

Între timp, industria globală de publicare muzicală s-a dovedit rezistentă pe parcursul ciclurilor economice din ultimul deceniu. Potrivit Confederației Internaționale a Societăților Autorilor și Compozitorilor (CISAC), colecțiile de publicare (redevențele de performanță) au crescut de la 6,5 miliarde de euro în 2013 la 8,5 miliarde de euro în 2018. Will Page, fostul economist șef la Spotify, estimează că publicația globală afaceri - colecțiile CISAC plus estimări ale veniturilor editorilor non-CISAC din Muzică și drepturi de autor - valorează 11,7 miliarde USD în 2020.

În ciuda aparentei sale omniprezente, streamingul se află încă în primele etape ale adoptării în masă. Următoarele statistici evidențiază modul în care piața are încă spațiu de extindere:

- Potrivit IFPI, până la sfârșitul anului 2019 existau 341 de milioane de conturi de streaming plătite la nivel mondial.

- Cifra reprezintă mai puțin de 11% din cei 3,2 miliarde de utilizatori globali de smartphone-uri.

- Potrivit Digital Media Association, piața din SUA avea 99 de milioane de abonați de streaming plătiți (sau 30% din populația SUA) la sfârșitul anului 2019.

- Spre comparație, în Suedia (casa Spotify), penetrarea globală a streamingului de muzică plătită este de 52%.

- În mai 2020, Goldman Sachs a estimat că veniturile întregii industriei muzicale (în direct, înregistrate și publicate) vor crește de la 62 de miliarde de dolari în 2017 la 131 de miliarde de dolari în 2030, reprezentând un CAGR de 6%. Estimarea pentru 2030 a fost o creștere față de predicția sa inițială de 104 miliarde de dolari, făcută în octombrie 2016.

Drepturile de proprietate intelectuală muzicală în lumina reflectoarelor

Plățile de redevențe muzicale provin din drepturile de proprietate intelectuală (IP) subiacente ale melodiilor. Cele mai comune tipuri de IP sunt drepturile de autor, mărcile comerciale, brevetele și secretele comerciale. Muzica - inclusiv versurile, compoziția și înregistrarea sunetului - este protejată de legea drepturilor de autor.

Ce este dreptul de autor muzical?

Când muzica este pusă în formă tangibilă (de exemplu, înregistrată sau scrisă în partituri), se creează un drept de autor. Protecții suplimentare sunt acordate conform legii odată ce lucrarea este înregistrată la Oficiul pentru Drepturi de Autor din SUA. Drepturile de autor oferă proprietarilor săi drepturi exclusive pentru o perioadă de timp. În general, drepturile durează 70 de ani după moartea unui autor.

O melodie conține două drepturi de autor:

- Dreptul de autor pentru înregistrarea sunetului este „o fixare a unei serii de sunete” asociată cu o anumită înregistrare. Dreptul de autor pentru înregistrarea sunetului este deținut de un artist, care adesea atribuie dreptul de proprietate casei de discuri reprezentative.

- Dreptul de autor pentru compoziția muzicală este compoziția melodiei (muzică și versuri) de către compozitor(i). Dreptul de autor asupra compoziției muzicale este deținut de un compozitor, care adesea atribuie proprietatea și reprezentarea unui editor de muzică.

Câțiva catalizatori pozitivi pentru deținătorii de drepturi de proprietate intelectuală muzicală sunt în prezent la orizont, inclusiv:

- Noi oportunități de licențiere

- Modificări normative

- Creșterea piețelor emergente

Noi oportunități de licențiere

Există noi oportunități de licențiere pentru proprietarii de IP muzicale care abia încep să apară. Videoclipurile scurte (de exemplu, TikTok și Triller), e-fitness (de exemplu, Peloton) și alte platforme (de exemplu, Facebook) abia încep să licențieze IP muzical de la deținătorii de drepturi, creând noi surse de monetizare viitoare. De exemplu, în iulie 2020, Asociația Națională a Editorilor de Muzică (NMPA) a ajuns la un acord de licență cu TikTok, o platformă cu aproximativ 100 de milioane de utilizatori activi lunar din SUA și 700 de milioane de utilizatori activi lunar la nivel mondial. Înainte de a semna acordul de licență, NMPA a susținut că aproximativ 50% din piața de publicare muzicală nu avea licență TikTok. Alte platforme mari, cum ar fi Facebook și Peloton, au semnat recent acorduri inaugurale de licențiere cu deținătorii de drepturi muzicale. Aceste oferte de licențiere creează noi surse viitoare interesante de venit pentru proprietarii de IP muzicală.

Modificări de reglementare

Majoritatea drepturilor de publicare muzicală sunt reglementate, iar anunțurile recente de reglementare au fost benefice pentru interesele deținătorilor de drepturi de proprietate intelectuală muzicală. De exemplu, redevențele mecanice pentru compoziția muzicală din SUA sunt reglementate de Copyright Royalty Board (CRB), un juriu format din trei judecători care determină tarifele și termenii redevențelor muzicale pe o perioadă de timp. În ianuarie 2018, CRB a decis că serviciile de streaming cu abonament la cerere (de exemplu, Spotify și Apple Music) trebuie să mărească procentul din veniturile plătite compozitorilor și editorilor cu 44% până la 15,1% din venituri în cei cinci ani din 2018 până în 2022. În timp ce mai multe servicii de streaming fac apel în prezent la decizia, aceasta ar putea avea un impact foarte pozitiv asupra redevențelor mecanice de compoziție pentru deținătorii de drepturi din SUA.

Creșterea piețelor emergente

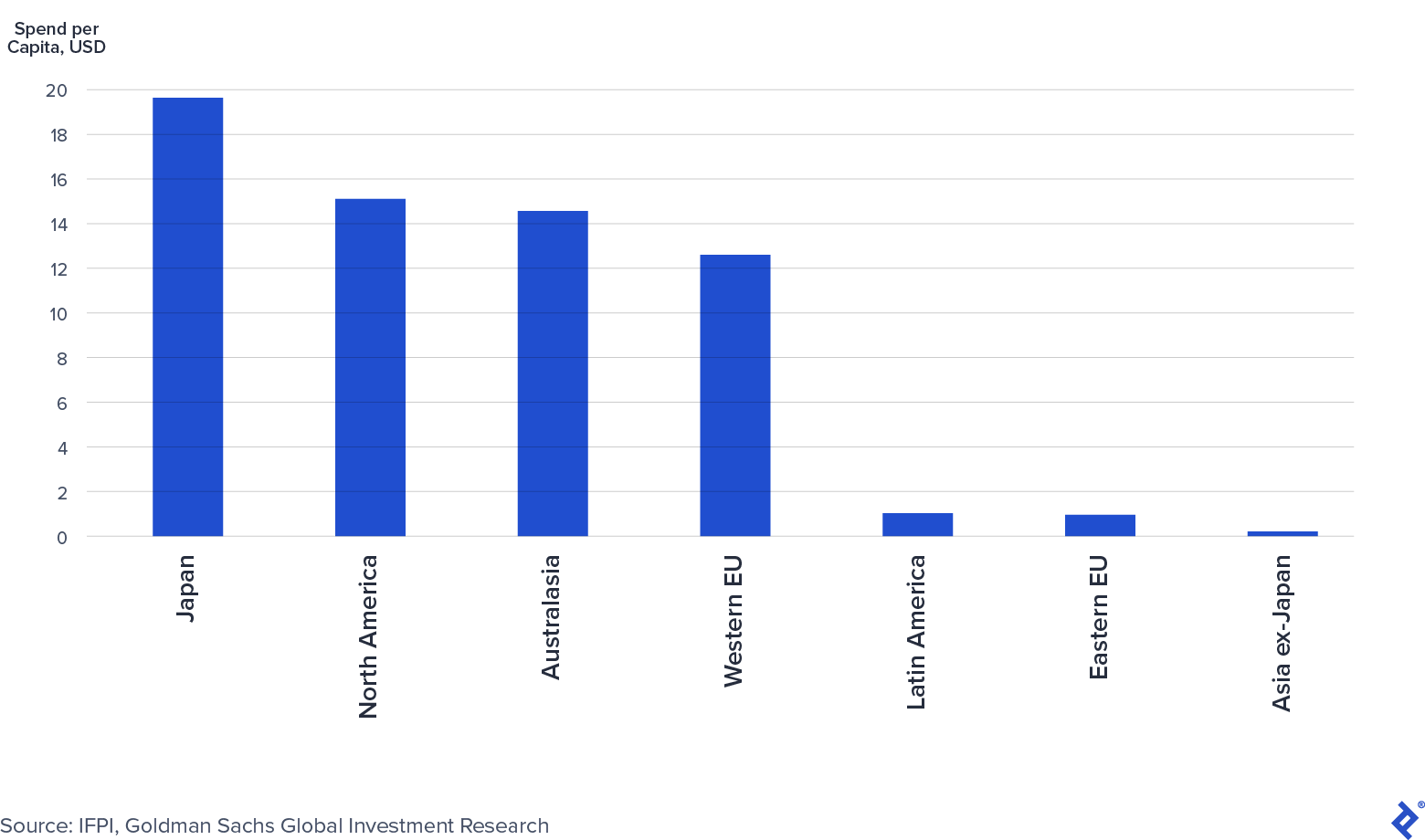

Piețele emergente, cum ar fi China și India, abia încep să plătească pentru IP muzical. Potrivit Global Music Report 2019 al IFPI, China a fost a șaptea cea mai mare piață de înregistrări muzicale, iar India nici măcar nu a fost în top 10, în ciuda faptului că are cele două cele mai mari populații din lume. Analiza „Music in the Air” a lui Goldman Sachs remarcă faptul că ratele de penetrare a streamingului plătit în China și India sunt în prezent de 4%, respectiv 3%. În plus, următorul grafic de la Goldman arată cât de puțin se cheltuiește în prezent pe cap de locuitor pe muzică pe piețele emergente în comparație cu piețele dezvoltate.

Cheltuieli muzicale pe cap de locuitor în regiuni: 2015 (USD)

În ciuda prăpastiei cheltuielilor, IFPI a raportat o creștere puternică a veniturilor din muzică înregistrată în 2019 în China și India, de 16% și, respectiv, 19%, atribuită progresului în aplicarea drepturilor de autor și adoptarea streamingului. Dacă tendința continuă, China și India vor crește din ce în ce mai mult ca sursă de venituri pentru industrie.

Cine sunt jucătorii cheie din industria muzicală?

Industriile de înregistrări muzicale și de publicare au mulți jucători. Casele de discuri și editorii de muzică sunt investitorii tradiționali în spațiu. Ei semnează artiști și compozitori și îi ajută să creeze și să monetizeze muzică nouă. Exemplele includ Universal Music, Sony Music, Warner Music Group și BMG, pentru a numi câteva. Între timp, fondurile de redevențe muzicale se concentrează pe achiziționarea de drepturi muzicale existente cu un istoric de fluxuri de numerar stabile. Formarea fondurilor de redevențe muzicale a crescut semnificativ în ultimii câțiva ani. Fondurile de redevențe importante includ Hipgnosis Songs Fund, Round Hill Music, Kobalt Capital, Tempo Music Investments și Shamrock Capital. În unele cazuri, fondurile de redevențe au semnat și artiști și compozitori pentru a lansa muzică nouă, estompând granița dintre aceștia și casele de discuri și editori tradiționale.

Industria muzicală este concentrată și dominată de trei jucători principali. Potrivit Music & Copyright, cele mai mari trei case de discuri - Universal Music Group (32% cotă de piață), Sony Music Entertainment (20%) și Warner Music Group (16%) - dețin o cotă de 68% din piața înregistrărilor muzicale. În mod similar, cei mai mari trei editori de muzică - Sony (25%), Universal Music Publishing (21%) și Warner Chappell Music (12%) - dețin o cotă de 58% din piața de editare muzicală.

Universal, Sony și Warner sunt denumite în mod colectiv „Majori” sau „Cei trei mari”. Concentrarea industriei este relevantă în muzică , deoarece tranzacțiile majorilor cu serviciile de streaming beneficiază de cota lor de piață: pe măsură ce veniturile serviciilor de streaming cresc, la fel ar trebui și veniturile majorilor. În plus, marjele de streaming și de descărcare digitală sunt de aproximativ 50-60%, comparativ cu marjele fizice de 40-50%, mai mici din cauza costurilor de producție și distribuție. Pe măsură ce streaming-ul continuă să ia o cotă mai mare din vânzări, marjele operaționale ale majorilor vor beneficia.

Cum a afectat COVID-19 industria muzicală?

„Natura unică și diversificarea surselor noastre de venit înseamnă că editorii de muzică sunt bine protejați în comparație cu majoritatea afacerilor.”

Josh Gruss, CEO al Round Hill Music (Sursa)

Veniturile din industria muzicală s-au menținut relativ bine în comparație cu alte industrii în timpul pandemiei de COVID-19. Creșterea streamingului digital a permis consumatorilor să acceseze și să se bucure de muzică, indiferent de restricțiile de distanțare socială. În același timp, și alte forme de consum de muzică, în special live, au avut de suferit.

Streamingul rămâne rezistent

Au existat întreruperi modeste ale streamingului ca urmare a COVID-19. La începutul pandemiei, streamingul audio a înregistrat o scădere a orelor de ascultare, deoarece consumatorii au condus mai puțin și s-au concentrat pe alte platforme (de exemplu, streaming video) și forme de divertisment (de exemplu, TV și jocuri video). Cu toate acestea, potrivit Billboard, aceste scăderi au revenit la creștere până la sfârșitul lunii aprilie.

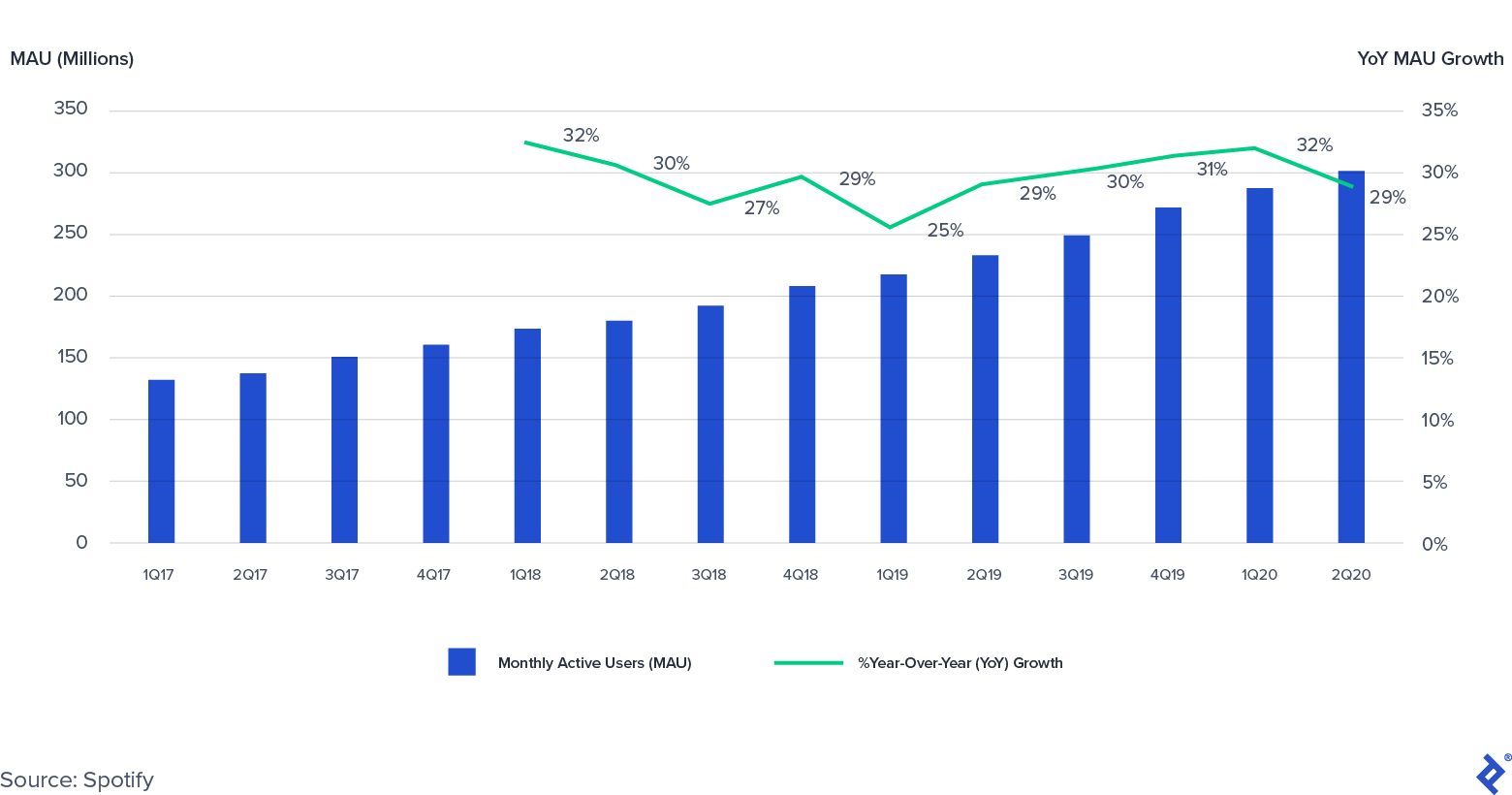

Într-adevăr, scăderea modestă a angajamentului măsurată prin orele de ascultare nu a afectat dorința consumatorilor de a plăti pentru streaming audio. Utilizatorii activi lunari (MAU) și abonații de streaming plătiți de la Spotify din T2 2020 au crescut cu 29%, respectiv 27% de la an la an, ceea ce s-a aflat în fruntea recomandărilor sale. Ca rezultat, veniturile premium ale Spotify din T2 2020 au crescut cu 17% de la an la an.

Utilizatori activi lunari Spotify (MAU): 2017-2020 (T2)

Muzica live a suferit

Alte surse de venit din muzică, în special muzica live, au avut de suferit în timpul pandemiei. Restricțiile de distanțare socială au afectat grav piața muzicii live. De exemplu, Live Nation, o companie lider de divertisment live, a înregistrat o scădere a veniturilor de la an la an cu 98% în T2 2020, ca urmare a închiderii concertelor la nivel mondial. Conducerea Live Nation se așteaptă ca concertele să revină la scară până în vara anului 2021. Opinia sa este coroborată de Goldman Sachs, care estimează că veniturile din muzica live vor scădea cu 75% în 2020, înainte de a se recupera în 2021 sau 2022.

Publicitatea redusă cântărește pe radio și veniturile generale din licențe

Sirius XM, difuzorul de radio prin satelit și digital, a înregistrat o scădere a vânzărilor totale ale companiei cu 5% față de an în T2 2020, ca urmare a unei scăderi cu 34% a veniturilor din publicitate. Pentru întregul an, conducerea Sirius XM se așteaptă ca vânzările totale ale companiei să scadă cu 3%.

Cheltuielile mai mici pentru publicitate au avut un impact și asupra radioului terestre, deși retragerea se poate inversa. iHeartMedia, proprietarul a peste 800 de posturi de radio AM/FM, a înregistrat un impact și mai mare decât Sirius XM, vânzările din T2 2020 scăzând cu 47% de la an la an. iHeartMedia a observat că scăderile anuale ale veniturilor s-au îmbunătățit în fiecare lună din aprilie (scădere cu 50% de la an la an) până în iulie (scădere cu 27% de la an la an).

Drept urmare, redevențele plătite de posturile de radio către organizațiile cu drepturi de performanță (PRO) vor scădea probabil drastic în următoarele două trimestre. Președintele ASCAP (unul dintre cei mai mari PRO-uri) Paul Williams a remarcat în aprilie 2020 că, pe măsură ce mai multe întreprinderi licențiate se vor închide, pandemia „va avea un impact material și negativ financiar asupra aproape tuturor categoriilor de licențiere”.

„Majorele” sunt afectate, pozitiv și negativ, de toți factorii

Cele trei case de discuri „mare” și editori au văzut că tendințele din industrie au început să se manifeste în rapoartele recente privind câștigurile. Universal Music Group a fost singurul label care a înregistrat o creștere a veniturilor de la an la an până la 30 iunie 2020 (+6%), în timp ce Sony (-12%) și Warner Music Group (-5%) au raportat scăderi. În cadrul rezultatelor, toate trei au atribuit tendințe pozitive de creștere streaming-ului, dar blocajele legate de pandemie au afectat negativ veniturile non-digitale, în special în domeniile mărfurilor, materialelor fizice (de exemplu, CD-urile) și serviciilor pentru artiști.

Activitate recentă de achiziție IP muzicală și piețe de capital

Wall Street a observat povestea seculară de creștere a industriei muzicale. În ultimii ani, s-au strâns miliarde de dolari, în mod privat și public, pentru a investi în drepturi de proprietate intelectuală muzicală și în companiile care le dețin:

- Warner Music Group a devenit recent public, strângând puțin sub 2 miliarde de dolari la o evaluare de 13 miliarde de dolari.

- Hipgnosis Songs Fund a strâns peste 850 de milioane de lire sterline în IPO-ul său din iulie 2018 și patru oferte de acțiuni ulterioare.

- Universal Music a anunțat că plănuiește o IPO în următorii trei ani.

Între timp, mai multe firme de capital privat au strâns fonduri axate pe drepturile de proprietate intelectuală muzicală:

- Decembrie 2019: Providence Equity Partners a anunțat 650 de milioane USD de capital propriu și capacitate de îndatorare pentru Tempo Music Investments, platforma sa de achiziție de IP muzicală.

- Iulie 2020: Shamrock Capital și-a închis al doilea fond Content IP, care se concentrează pe diferite tipuri de proprietate intelectuală, inclusiv IP muzicală.

- August 2020: Concord Music a încheiat o finanțare de 1 miliard de dolari prin datorii.

În general, există o cantitate semnificativă de activitate pe piețele de capital și datorii pentru activele IP muzicale.

Odată cu revărsarea capitalului în spațiu, activitatea de achiziție de IP muzicală a fost fierbinte. În ultimii ani s-au înregistrat mai multe tranzacții semnificative:

- Ianuarie 2018: Round Hill Music a achiziționat Carlin Music Publishing - care găzduiește melodiile lui Elvis Presley, James Brown și Billie Holiday - pentru o valoare estimată la 240 de milioane de dolari.

- Iunie 2019: Ithaca Holdings de la Scooter Braun și Carlyle Group au achiziționat eticheta și editorul independent Big Machine Label Group pentru o valoare estimată la 300 de milioane de dolari.

- Martie 2020: Un consorțiu condus de Tencent Holdings din China a cumpărat un pachet de 10% din Universal Music Group (UMG) la o evaluare de 30 de miliarde de euro.

De când a devenit publică în iulie 2018, Hipgnosis Songs Fund a cheltuit, de asemenea, peste 1 miliard de dolari, achiziționând peste 60 de cataloage. Pe scurt, piața de fuziuni și achiziții este foarte activă, CEO-ul BMG, Hartwig Masuch, denumind chiar mediul actual „o frenezie alimentară”.

Combinația dintre formarea de capital și creșterea activității de achiziție a făcut ca evaluările IP muzicale să aibă o tendință ascendentă în ultimii câțiva ani. Într-un articol viitor, voi aprofunda clasa de active a redevențelor și, în special, de ce redevențele muzicale sunt considerate o clasă de active atractivă în mediul actual de piață. Articolul va trece în revistă principalele pârghii pe care investitorii activi le folosesc atunci când încearcă să crească valoarea IP-ului muzical, potențialele capcane la care trebuie urmărite și instrumentele utilizate pentru investiția în IP.

Mai rezistent: industria muzicală în 2020

Industria muzicală a cunoscut o schimbare dramatică în ultimii cinci ani. Progresele tehnologice determinate de streaming au dus la o perioadă de creștere. În timp ce COVID-19 a creat mai multe provocări, industria rezistă relativ bine cu câteva noi oportunități de licențiere la orizont. Ca rezultat, capitalul se îndreaptă spre investiții în domeniul PI muzical, activitatea de achiziție rămânând ridicată.