El estado de la industria musical en 2020

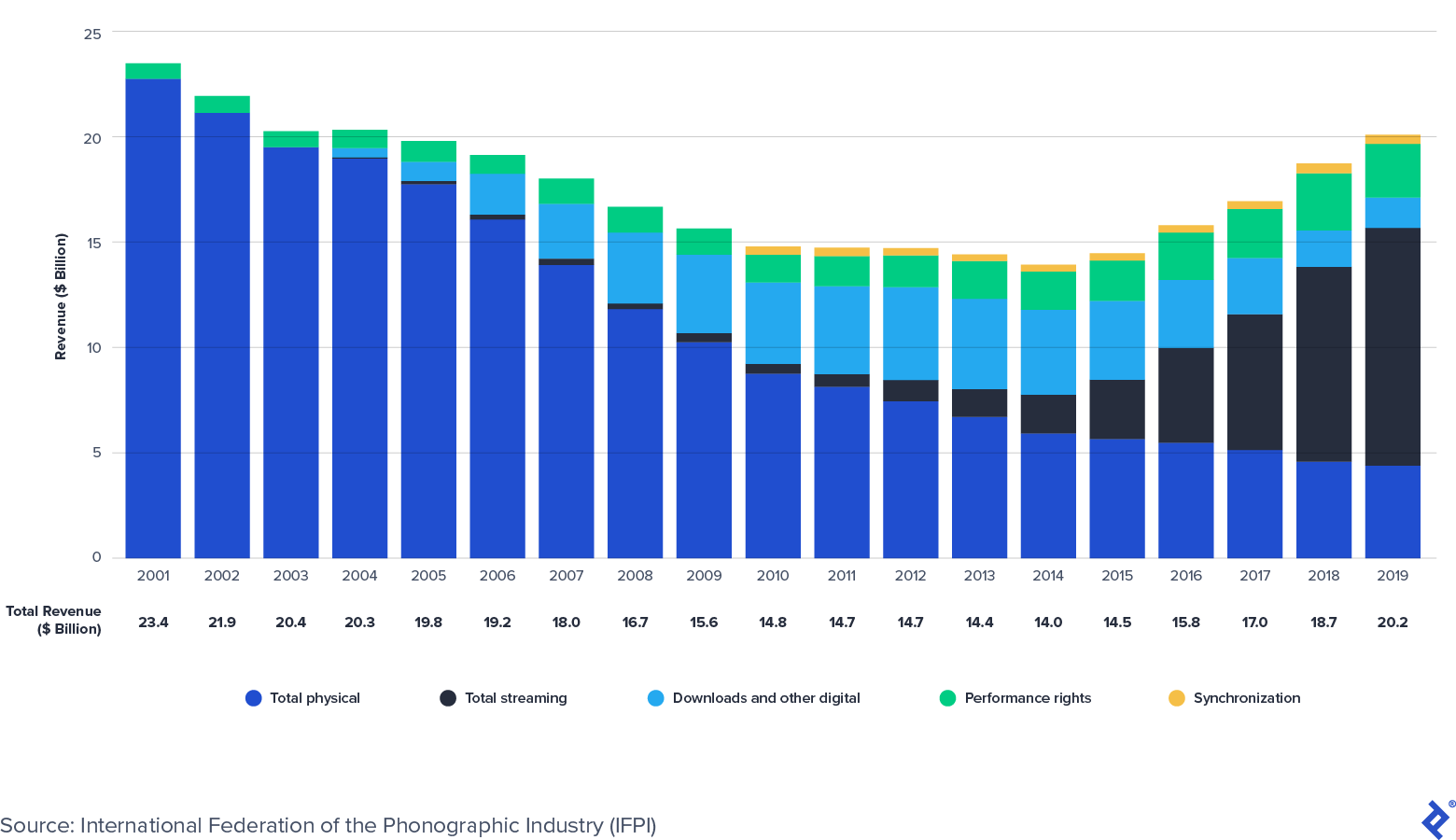

Publicado: 2022-03-11La industria mundial de la grabación de música está de nuevo en territorio de crecimiento. Según la Federación Internacional de la Industria Fonográfica (IFPI), los ingresos por música grabada volvieron a crecer en 2015, después de casi dos décadas de caídas provocadas por la piratería. Los ingresos de la industria global tocaron fondo en $ 14 mil millones en 2014, pero aumentaron a $ 20 mil millones en 2019, en línea con los niveles de 2004.

El streaming está impulsando el crecimiento de la música

La conveniencia y personalización de la transmisión de música, combinada con la accesibilidad que brindan los teléfonos inteligentes y los dispositivos inteligentes, ha impulsado el crecimiento de la música grabada. La IFPI señala que los ingresos globales de transmisión crecieron a una CAGR (tasa de crecimiento anual compuesta) del 42 % desde 2015, en comparación con la CAGR del 9 % de toda la industria discográfica. El siguiente gráfico de IFPI muestra la evolución de la composición de los ingresos de la industria y cómo el crecimiento de la transmisión ha compensado con creces las disminuciones en los formatos físicos y descargados durante la última década.

Ingresos de la industria mundial de grabación de música: 2001-2019 (miles de millones de dólares)

Mientras tanto, la industria mundial de publicación de música ha demostrado ser resistente a lo largo de los ciclos económicos de la última década. Según la Confederación Internacional de Sociedades de Autores y Compositores (CISAC), las recaudaciones editoriales (cánones de ejecución) aumentaron de 6500 millones de euros en 2013 a 8500 millones de euros en 2018. Will Page, ex economista jefe de Spotify, estima que la industria editorial mundial El negocio -las recaudaciones de la CISAC más las estimaciones de los ingresos de los editores no pertenecientes a la CISAC por parte de Music & Copyright- tiene un valor de 11 700 millones de dólares en 2020.

A pesar de su aparente ubicuidad, la transmisión aún se encuentra en las primeras etapas de adopción masiva. Las siguientes estadísticas destacan cómo el mercado todavía tiene espacio para expandirse:

- Según la IFPI, a finales de 2019 había 341 millones de cuentas de streaming de pago en todo el mundo.

- La cifra representa menos del 11% de los 3.200 millones de usuarios de teléfonos inteligentes en todo el mundo.

- Según la Asociación de Medios Digitales, el mercado de EE. UU. tenía 99 millones de suscriptores de transmisión paga (o el 30% de la población de EE. UU.) a fines de 2019.

- A modo de comparación, en Suecia (el hogar de Spotify), la penetración global de transmisión de música paga es del 52%.

- En mayo de 2020, Goldman Sachs estimó que los ingresos de toda la industria de la música (en vivo, grabada y editorial) aumentarían de $ 62 mil millones en 2017 a $ 131 mil millones en 2030, lo que representa una CAGR del 6%. La estimación para 2030 fue un aumento de su predicción original de $ 104 mil millones, realizada en octubre de 2016.

Derechos de propiedad intelectual de la música en primer plano

Los pagos de regalías musicales se derivan de los derechos de propiedad intelectual (PI) subyacentes de las canciones. Los tipos más comunes de propiedad intelectual son los derechos de autor, las marcas registradas, las patentes y los secretos comerciales. La música, incluidas las letras, la composición y la grabación de sonido, está protegida por la ley de derechos de autor.

¿Qué son los derechos de autor de la música?

Cuando la música se pone en forma tangible (por ejemplo, grabada o escrita en una partitura), se crea un derecho de autor. La ley otorga más protecciones una vez que el trabajo se registra en la Oficina de derechos de autor de EE. UU. Los derechos de autor otorgan a su(s) propietario(s) derechos exclusivos por un período de tiempo. En general, los derechos duran 70 años después de la muerte del autor.

Una canción contiene dos derechos de autor:

- El derecho de autor de una grabación de sonido es “una fijación de una serie de sonidos” asociados con una grabación en particular. Los derechos de autor de la grabación de sonido son propiedad de un artista, que a menudo asigna la propiedad a su sello discográfico representativo.

- Los derechos de autor de la composición musical son la composición de la canción (música y letra) por el compositor o compositores. Los derechos de autor de la composición musical son propiedad de un compositor, que a menudo asigna la propiedad y la representación a un editor de música.

Varios catalizadores positivos para los titulares de derechos de propiedad intelectual de la música se vislumbran actualmente, entre ellos:

- Nuevas oportunidades de licencia

- Cambios regulatorios

- Crecimiento de los mercados emergentes

Nuevas oportunidades de licencia

Hay nuevas oportunidades de concesión de licencias para los propietarios de propiedad intelectual de la música que están empezando a surgir. Los videos de formato corto (p. ej., TikTok y Triller), e-fitness (p. ej., Peloton) y otras plataformas (p. ej., Facebook) apenas comienzan a otorgar licencias de PI de música a los titulares de derechos, lo que crea nuevas fuentes de monetización en el futuro. Por ejemplo, en julio de 2020, la Asociación Nacional de Editores de Música (NMPA) llegó a un acuerdo de licencia con TikTok, una plataforma con aproximadamente 100 millones de usuarios activos mensuales en EE. UU. y 700 millones de usuarios activos mensuales en todo el mundo. Antes de firmar el acuerdo de licencia, la NMPA afirmó que aproximadamente el 50 % del mercado de publicación de música no tenía licencia con TikTok. Otras grandes plataformas, como Facebook y Peloton, firmaron recientemente acuerdos de licencia inaugurales con titulares de derechos de música. Estos acuerdos de licencia crean nuevas y emocionantes fuentes futuras de ingresos para los propietarios de propiedad intelectual de música.

Cambios regulatorios

La mayoría de los derechos de publicación de música están regulados, y los anuncios regulatorios recientes han sido beneficiosos para los intereses de los titulares de derechos de PI de música. Por ejemplo, las regalías mecánicas de las composiciones musicales de EE. UU. están reguladas por el Copyright Royalty Board (CRB), un panel de tres jueces que determina las tasas y los términos de las regalías musicales durante un período de tiempo. En enero de 2018, CRB dictaminó que los servicios de transmisión por suscripción bajo demanda (por ejemplo, Spotify y Apple Music) deben aumentar el porcentaje de ingresos pagados a compositores y editores en un 44 % a 15,1 % de los ingresos durante los cinco años de 2018 a 2022. Si bien varios servicios de transmisión actualmente están apelando la decisión, podría tener un impacto muy positivo en las regalías mecánicas de composición para los titulares de derechos de EE. UU.

Crecimiento de los mercados emergentes

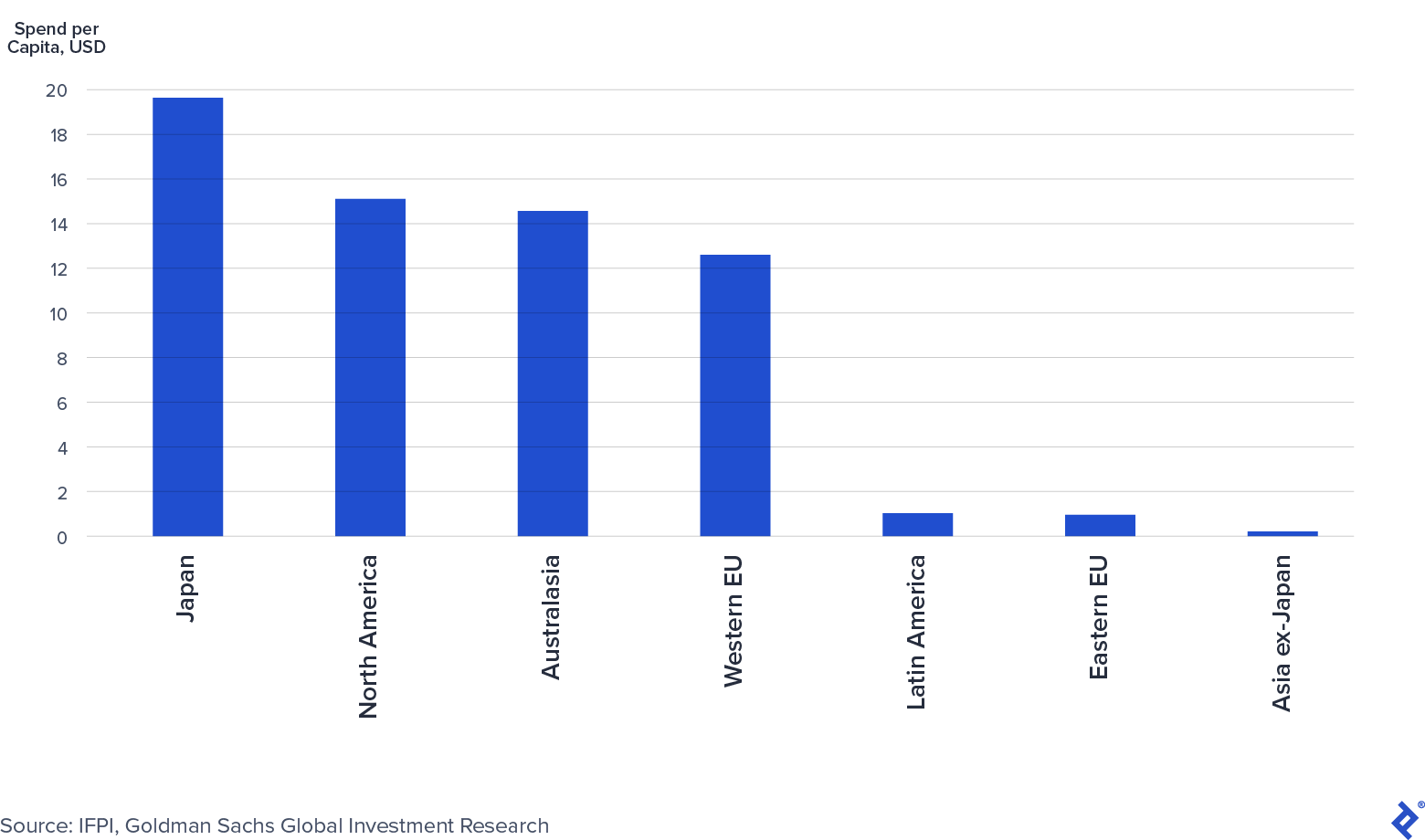

Los mercados emergentes, como China e India, apenas comienzan a pagar por la propiedad intelectual de la música. Según el Informe mundial de música de 2019 de la IFPI, China era el séptimo mercado de grabación de música más grande e India ni siquiera estaba entre los 10 primeros, a pesar de tener las dos poblaciones más grandes del mundo. El análisis de “Música en el aire” de Goldman Sachs señala que las tasas de penetración del streaming de pago en China e India son actualmente del 4 % y el 3 %, respectivamente. Además, el siguiente gráfico de Goldman muestra lo poco que se gasta actualmente per cápita en música en los mercados emergentes en relación con los mercados desarrollados.

Gasto musical per cápita en todas las regiones: 2015 (USD)

A pesar de la brecha en el gasto, la IFPI informó un sólido crecimiento de los ingresos por música registrada en 2019 en China e India del 16 % y el 19 %, respectivamente, atribuido al progreso en la aplicación de los derechos de autor y la adopción del streaming. Si la tendencia continúa, China e India crecerán cada vez más como fuente de ingresos para la industria.

¿Quiénes son los jugadores clave de la industria musical?

Las industrias de grabación y publicación de música tienen muchos jugadores. Los sellos discográficos y los editores de música son los inversores tradicionales en el espacio. Contratan artistas y compositores y los ayudan a crear y monetizar música nueva. Los ejemplos incluyen Universal Music, Sony Music, Warner Music Group y BMG, por nombrar algunos. Mientras tanto, los fondos de regalías musicales se enfocan en adquirir derechos musicales existentes con un historial de flujos de efectivo estables. La formación de fondos de regalías musicales ha aumentado significativamente en los últimos años. Los fondos de regalías destacados incluyen Hipgnosis Songs Fund, Round Hill Music, Kobalt Capital, Tempo Music Investments y Shamrock Capital. En algunos casos, los fondos de regalías también han contratado a artistas y compositores para lanzar música nueva, desdibujando la línea entre ellos y los sellos y editores tradicionales.

La industria de la música está concentrada y dominada por tres jugadores principales. Según Music & Copyright, los tres sellos discográficos más grandes, Universal Music Group (32 % de participación de mercado), Sony Music Entertainment (20 %) y Warner Music Group (16 %), tienen una participación del 68 % en el mercado de grabaciones musicales. De manera similar, las tres editoriales de música más grandes -Sony (25%), Universal Music Publishing (21%) y Warner Chappell Music (12%)- mantienen una participación del 58% en el mercado editorial de música.

Universal, Sony y Warner se conocen colectivamente como los "Majors" o los "Big Three". La concentración de la industria es relevante en la música porque los acuerdos de las grandes empresas con los servicios de transmisión se benefician de su cuota de mercado: a medida que crecen los ingresos de los servicios de transmisión, también deberían hacerlo los ingresos de las grandes empresas. Además, los márgenes de transmisión y descarga digital son aproximadamente del 50-60%, en comparación con los márgenes físicos del 40-50%, más bajos debido a los costos de fabricación y distribución. A medida que el streaming siga representando una mayor parte de las ventas, los márgenes operativos de las grandes se beneficiarán.

¿Cómo ha impactado el COVID-19 en la industria de la música?

“La naturaleza única y la diversificación de nuestras fuentes de ingresos significa que los editores de música están bien protegidos en comparación con la mayoría de las empresas”.

Josh Gruss, CEO de Round Hill Music (Fuente)

Los ingresos de la industria de la música se han mantenido relativamente bien en comparación con otras industrias durante la pandemia de COVID-19. El crecimiento de la transmisión digital ha permitido a los consumidores acceder y disfrutar de la música independientemente de las restricciones de distanciamiento social. Al mismo tiempo, otras formas de consumo de música, especialmente en vivo, han sufrido.

La transmisión sigue siendo resistente

Ha habido interrupciones modestas en la transmisión como resultado de COVID-19. Al comienzo de la pandemia, la transmisión de audio experimentó una disminución en las horas de escucha, ya que los consumidores manejaban menos y se concentraban en otras plataformas (p. ej., transmisión de video) y formas de entretenimiento (p. ej., TV y videojuegos). Sin embargo, según Billboard, estas caídas volvieron a crecer a fines de abril.

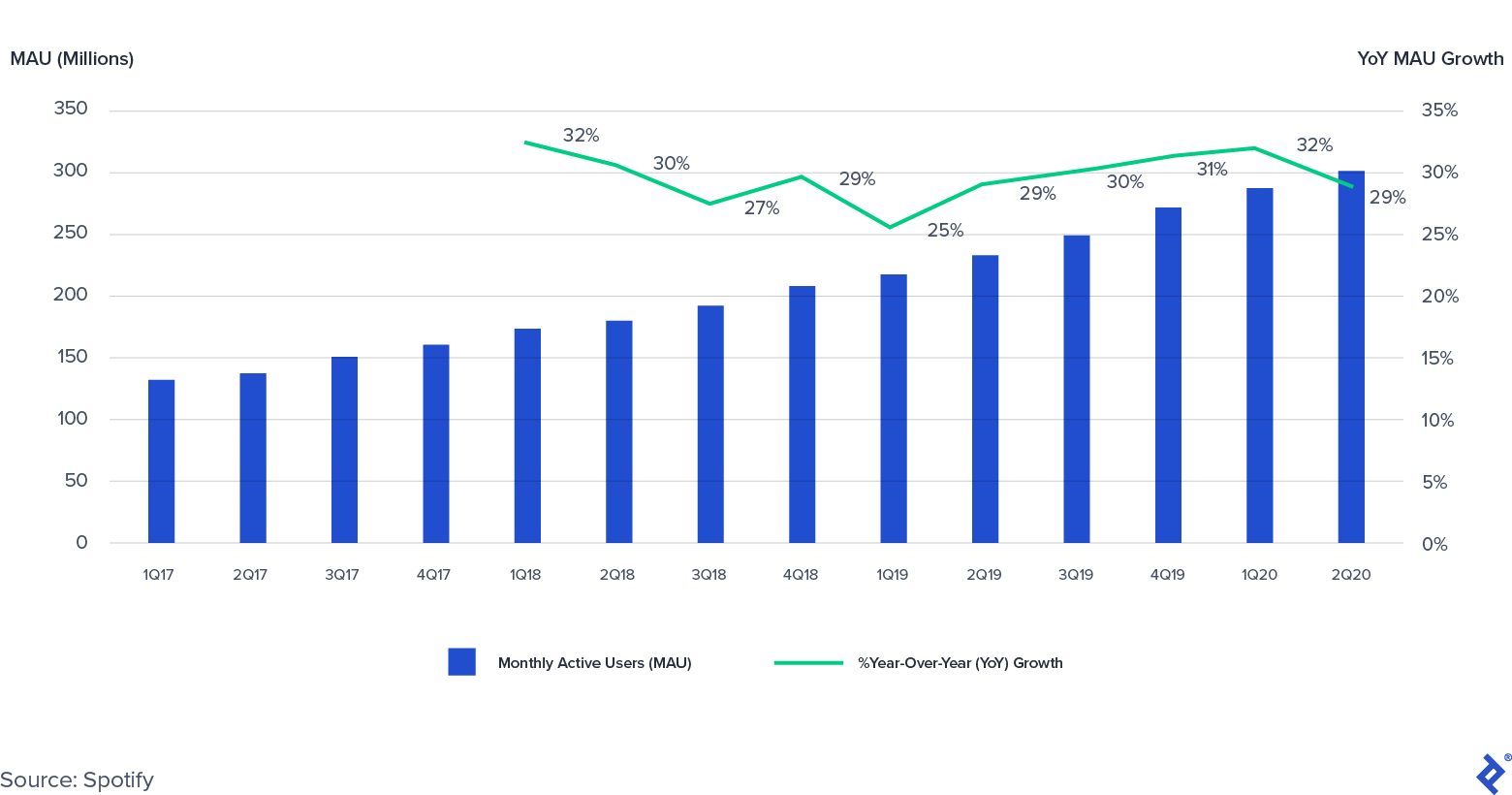

De hecho, la modesta disminución en la participación medida por las horas de escucha no ha afectado la disposición de los consumidores a pagar por la transmisión de audio. Los usuarios activos mensuales (MAU) del segundo trimestre de 2020 de Spotify y los suscriptores de transmisión paga aumentaron un 29% y un 27% año con año, respectivamente, lo que estuvo en la parte superior de su guía. Como resultado, los ingresos premium de Spotify en el segundo trimestre de 2020 aumentaron un 17 % interanual.

Usuarios activos mensuales (MAU) de Spotify: 2017-2020 (Q2)

La música en vivo ha sufrido

Otras fuentes de ingresos musicales, especialmente la música en vivo, han sufrido durante la pandemia. Las restricciones de distanciamiento social han afectado gravemente al mercado de la música en vivo. Por ejemplo, Live Nation, una empresa líder en entretenimiento en vivo, experimentó una disminución de ingresos interanual del 98 % en el segundo trimestre de 2020, impulsada por el cierre de conciertos en todo el mundo. La gerencia de Live Nation espera que los conciertos vuelvan a escalar para el verano de 2021. Goldman Sachs corrobora su opinión, que proyecta que los ingresos de la música en vivo disminuyan un 75% en 2020 antes de recuperarse en 2021 o 2022.

La publicidad reducida pesa sobre los ingresos por licencias generales y de radio

Sirius XM, la emisora de radio digital y satelital, experimentó una disminución interanual del 5 % en las ventas de la empresa en el segundo trimestre de 2020, impulsada por una disminución del 34 % en los ingresos por publicidad. Para todo el año, la gerencia de Sirius XM espera que las ventas totales de la compañía disminuyan un 3%.

El menor gasto en publicidad también ha afectado a la radio terrestre, aunque es posible que el retroceso se esté revirtiendo. iHeartMedia, el propietario de más de 800 estaciones de radio AM/FM, vio un impacto aún mayor que Sirius XM, con una disminución de las ventas del segundo trimestre de 2020 del 47 % año tras año. iHeartMedia notó que la disminución de los ingresos anuales había mejorado cada mes desde abril (un 50 % menos año tras año) hasta julio (un 27 % menos año tras año).

Como resultado, las regalías pagadas por las estaciones de radio a las organizaciones de derechos de ejecución (PRO) probablemente caerán considerablemente en los próximos trimestres. El presidente de ASCAP (uno de los PRO más grandes), Paul Williams, señaló en abril de 2020 que a medida que cierren más negocios con licencia, la pandemia “tendrá un impacto material y negativo en el aspecto financiero en casi todas las categorías de licencias”.

Los “mayores” se ven afectados, positiva y negativamente, por todos los factores

Los tres sellos discográficos y editores "principales" han visto cómo las tendencias de la industria comienzan a manifestarse en los informes de ganancias recientes. Universal Music Group fue el único sello que experimentó un aumento de los ingresos año tras año hasta el 30 de junio de 2020 (+6 %), mientras que Sony (-12 %) y Warner Music Group (-5 %) informaron disminuciones. Dentro de los resultados, los tres atribuyeron tendencias de crecimiento positivas a la transmisión, pero los bloqueos relacionados con la pandemia afectaron negativamente los ingresos no digitales, especialmente en las áreas de mercadería, físicos (por ejemplo, CD) y servicios de artistas.

Actividad reciente de adquisición de propiedad intelectual musical y mercados de capitales

Wall Street se ha dado cuenta de la historia de crecimiento secular de la industria de la música. En los últimos años, se han recaudado miles de millones de dólares, de forma privada y pública, para invertir en los derechos de propiedad intelectual de la música y las empresas que los poseen:

- Warner Music Group recientemente salió a bolsa, recaudando poco menos de $ 2 mil millones con una valoración de $ 13 mil millones.

- Hipgnosis Songs Fund recaudó más de 850 millones de libras esterlinas en su oferta pública inicial de julio de 2018 y cuatro ofertas de capital posteriores.

- Universal Music anunció que está planeando una salida a bolsa en los próximos tres años.

Mientras tanto, varias firmas de capital privado han recaudado fondos centrados en los derechos de propiedad intelectual de la música:

- Diciembre de 2019: Providence Equity Partners anunció $650 millones de capital y capacidad de deuda para Tempo Music Investments, su plataforma de adquisición de propiedad intelectual musical.

- Julio de 2020: Shamrock Capital cerró su segundo Content IP Fund, que se enfoca en diferentes tipos de propiedad intelectual, incluida la propiedad intelectual de la música.

- Agosto de 2020: Concord Music cerró un financiamiento de deuda de mil millones de dólares.

En general, hay una cantidad significativa de actividad en los mercados de capital de renta variable y deuda para activos de propiedad intelectual musical.

Con el capital invirtiendo en el espacio, la actividad de adquisición de IP de música ha sido intensa. En los últimos años se han producido varios acuerdos importantes:

- Enero de 2018: Round Hill Music compró Carlin Music Publishing, hogar de canciones de Elvis Presley, James Brown y Billie Holiday, por un estimado de $ 240 millones.

- Junio de 2019: Ithaca Holdings y Carlyle Group de Scooter Braun adquirieron el sello y editor independiente Big Machine Label Group por un estimado de $ 300 millones.

- Marzo de 2020: un consorcio liderado por Tencent Holdings de China compró una participación del 10 % en Universal Music Group (UMG) con una valoración de 30.000 millones de euros.

Desde que salió a bolsa en julio de 2018, Hipgnosis Songs Fund también ha gastado más de mil millones de dólares en la adquisición de más de 60 catálogos. En resumen, el mercado de fusiones y adquisiciones es muy activo, y el director ejecutivo de BMG, Hartwig Masuch, incluso llama al entorno actual "un frenesí de alimentación".

La combinación de formación de capital y una mayor actividad de adquisición ha llevado a que las valoraciones de la propiedad intelectual de la música tengan una tendencia al alza en los últimos años. En un artículo futuro, profundizaré en la clase de activos de las regalías y, en particular, por qué las regalías musicales se consideran una clase de activos atractiva en el entorno de mercado actual. El artículo revisará las principales palancas que utilizan los inversores activos cuando intentan aumentar el valor de la propiedad intelectual de la música, los peligros potenciales a tener en cuenta y los instrumentos utilizados para invertir en propiedad intelectual.

Más resistente: la industria de la música en 2020

La industria de la música ha experimentado un cambio radical en los últimos cinco años. Los avances tecnológicos impulsados por la transmisión han dado paso a un período de crecimiento. Si bien COVID-19 ha creado varios desafíos, la industria se está manteniendo relativamente bien con varias nuevas oportunidades de licencia en el horizonte. Como resultado, el capital está fluyendo hacia la inversión en propiedad intelectual musical, y la actividad de adquisición sigue siendo alta.