Stan przemysłu muzycznego w 2020 roku

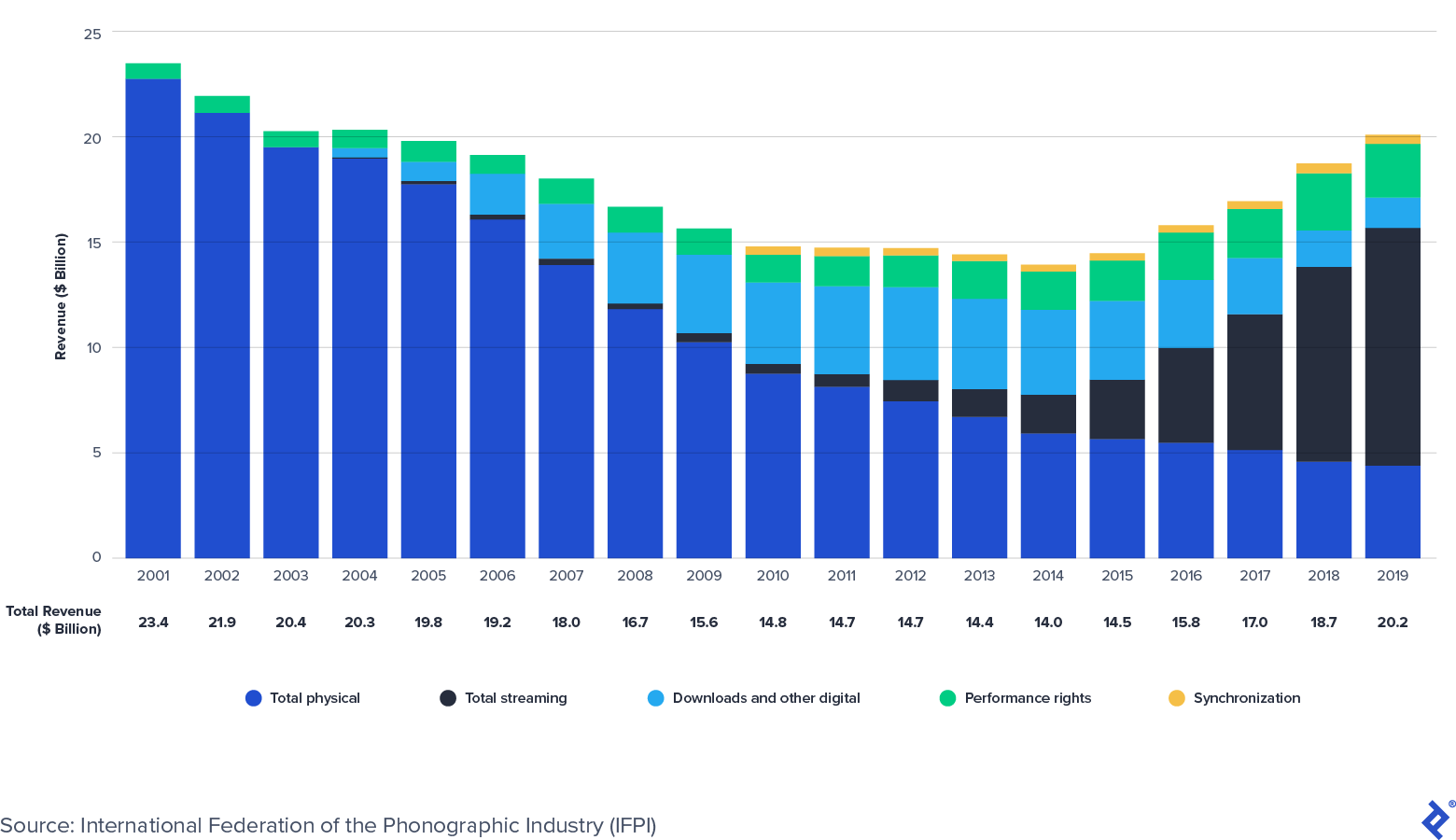

Opublikowany: 2022-03-11Światowy przemysł nagrań muzycznych ponownie znajduje się na terytorium wzrostu. Według Międzynarodowej Federacji Przemysłu Fonograficznego (IFPI) przychody z nagrań muzycznych powróciły do wzrostu w 2015 r., po prawie dwóch dekadach spadków spowodowanych piractwem. Przychody światowego przemysłu osiągnęły najniższy poziom w 2014 r. i osiągnęły 14 miliardów dolarów, ale wzrosły do 20 miliardów dolarów w 2019 r., co jest równoznaczne z poziomem z 2004 r.

Streaming napędza rozwój muzyki

Wygoda i personalizacja strumieniowego przesyłania muzyki w połączeniu z dostępnością zapewnianą przez smartfony i urządzenia inteligentne napędzają rozwój nagrań muzycznych. IFPI zauważa, że globalne przychody z transmisji strumieniowych wzrosły o 42% CAGR (złożona roczna stopa wzrostu) od 2015 r., w porównaniu do 9% CAGR całej branży nagraniowej. Poniższy wykres z IFPI pokazuje ewolucję struktury przychodów w branży oraz sposób, w jaki wzrost transmisji strumieniowej z nawiązką zrównoważył spadki w formatach fizycznych i pobranych w ciągu ostatniej dekady.

Globalne przychody z branży nagrań muzycznych: 2001-2019 (miliardy dolarów)

Tymczasem światowy przemysł wydawniczy okazał się odporny na wszystkie cykle gospodarcze ostatniej dekady. Według Międzynarodowej Konfederacji Stowarzyszeń Autorów i Kompozytorów (CISAC) kolekcje wydawnicze (tantiemy za wykonanie) wzrosły z 6,5 mld euro w 2013 r. do 8,5 mld euro w 2018 r. Will Page, były główny ekonomista Spotify, szacuje, że światowe wydawnictwa biznes – kolekcje CISAC plus szacunkowe przychody wydawców spoza CISAC z Music & Copyright – są warte 11,7 miliarda dolarów w 2020 roku.

Pomimo pozornej wszechobecności, streaming wciąż znajduje się na początku masowej adopcji. Poniższe statystyki pokazują, że rynek wciąż ma pole do ekspansji:

- Według IFPI do końca 2019 r. istniało 341 milionów płatnych kont streamingowych na całym świecie.

- Liczba ta stanowi mniej niż 11% z 3,2 miliarda użytkowników smartfonów na świecie.

- Według Digital Media Association na rynku amerykańskim pod koniec 2019 r. znajdowało się 99 milionów płatnych abonentów transmisji strumieniowej (czyli 30% populacji USA).

- Dla porównania, w Szwecji (siedziba Spotify) globalna penetracja płatnego strumieniowania muzyki wynosi 52%.

- W maju 2020 r. Goldman Sachs oszacował, że przychody całego przemysłu muzycznego (na żywo, nagrania i wydawnictwa) wzrosną z 62 mld USD w 2017 r. do 131 mld USD w 2030 r., co stanowi 6% CAGR. Szacunki na rok 2030 były wzrostem w stosunku do pierwotnej prognozy wynoszącej 104 miliardy dolarów, dokonanej w październiku 2016 r.

Prawa własności intelektualnej do muzyki w centrum uwagi

Opłaty licencyjne za muzykę pochodzą z podstawowych praw własności intelektualnej (IP) do utworów. Najczęstsze rodzaje własności intelektualnej to prawa autorskie, znaki towarowe, patenty i tajemnice handlowe. Muzyka – w tym teksty, kompozycja i nagranie dźwiękowe – jest chroniona prawem autorskim.

Co to są prawa autorskie do muzyki?

Kiedy muzyka ma formę materialną (np. nagraną lub zapisaną w nutach), tworzone są prawa autorskie. Dalsze zabezpieczenia są przyznawane na mocy prawa po zarejestrowaniu dzieła w Urzędzie Praw Autorskich USA. Prawa autorskie zapewniają właścicielowi (właścicielom) wyłączne prawa na określony czas. Ogólnie rzecz biorąc, prawa trwają 70 lat po śmierci autora.

Piosenka zawiera dwa prawa autorskie:

- Prawa autorskie do nagrań dźwiękowych to „utrwalenie serii dźwięków” związane z konkretnym nagraniem. Prawa autorskie do nagrań dźwiękowych należą do artysty, który często przypisuje własność swojej reprezentatywnej wytwórni płytowej.

- Prawa autorskie do kompozycji muzycznej to kompozycja utworu (muzyka i tekst) autorstwa autora(ów). Prawa autorskie do kompozycji muzycznych należą do autora piosenek, który często przypisuje własność i reprezentację wydawcy muzycznego.

Kilka pozytywnych katalizatorów dla posiadaczy praw własności intelektualnej do muzyki jest obecnie na horyzoncie, w tym:

- Nowe możliwości licencjonowania

- Zmiany regulacyjne

- Rozwój rynków wschodzących

Nowe możliwości licencjonowania

Pojawiają się nowe możliwości licencjonowania dla właścicieli muzycznych IP, które dopiero zaczynają się pojawiać. Krótkie filmy (np. TikTok i Triller), e-fitness (np. Peloton) i inne platformy (np. Facebook) dopiero zaczynają licencjonować IP muzyki od posiadaczy praw, tworząc nowe źródła przyszłej monetyzacji. Na przykład w lipcu 2020 r. National Music Publishers' Association (NMPA) zawarło umowę licencyjną z TikTok, platformą z około 100 milionami aktywnych użytkowników miesięcznie w USA i 700 milionami aktywnych użytkowników miesięcznie na całym świecie. Przed podpisaniem umowy licencyjnej NMPA twierdziło, że około 50% rynku wydawniczego muzycznego było nielicencjonowane z TikTok. Inne duże platformy, takie jak Facebook i Peloton, podpisały niedawno inauguracyjne umowy licencyjne z posiadaczami praw do muzyki. Te umowy licencyjne tworzą ekscytujące nowe przyszłe źródła dochodów dla właścicieli muzycznych IP.

Zmiany regulacyjne

Większość praw do publikacji utworów muzycznych podlega regulacjom, a ostatnie komunikaty regulacyjne były korzystne dla interesów posiadaczy praw własności intelektualnej do utworów muzycznych. Na przykład tantiemy za mechaniczne kompozycje muzyczne w USA są regulowane przez Radę Praw Autorskich (CRB), zespół trzech sędziów, którzy ustalają stawki i warunki tantiem za muzykę w określonym czasie. W styczniu 2018 r. CRB orzekł, że subskrypcyjne usługi przesyłania strumieniowego na żądanie (np. Spotify i Apple Music) muszą zwiększyć odsetek przychodów płaconych autorom piosenek i wydawcom o 44% do 15,1% przychodów w ciągu pięciu lat 2018-2022. Chociaż kilka usług przesyłania strumieniowego odwołuje się obecnie od decyzji, może to mieć bardzo pozytywny wpływ na tantiemy mechaniczne dla amerykańskich posiadaczy praw autorskich.

Rozwój rynków wschodzących

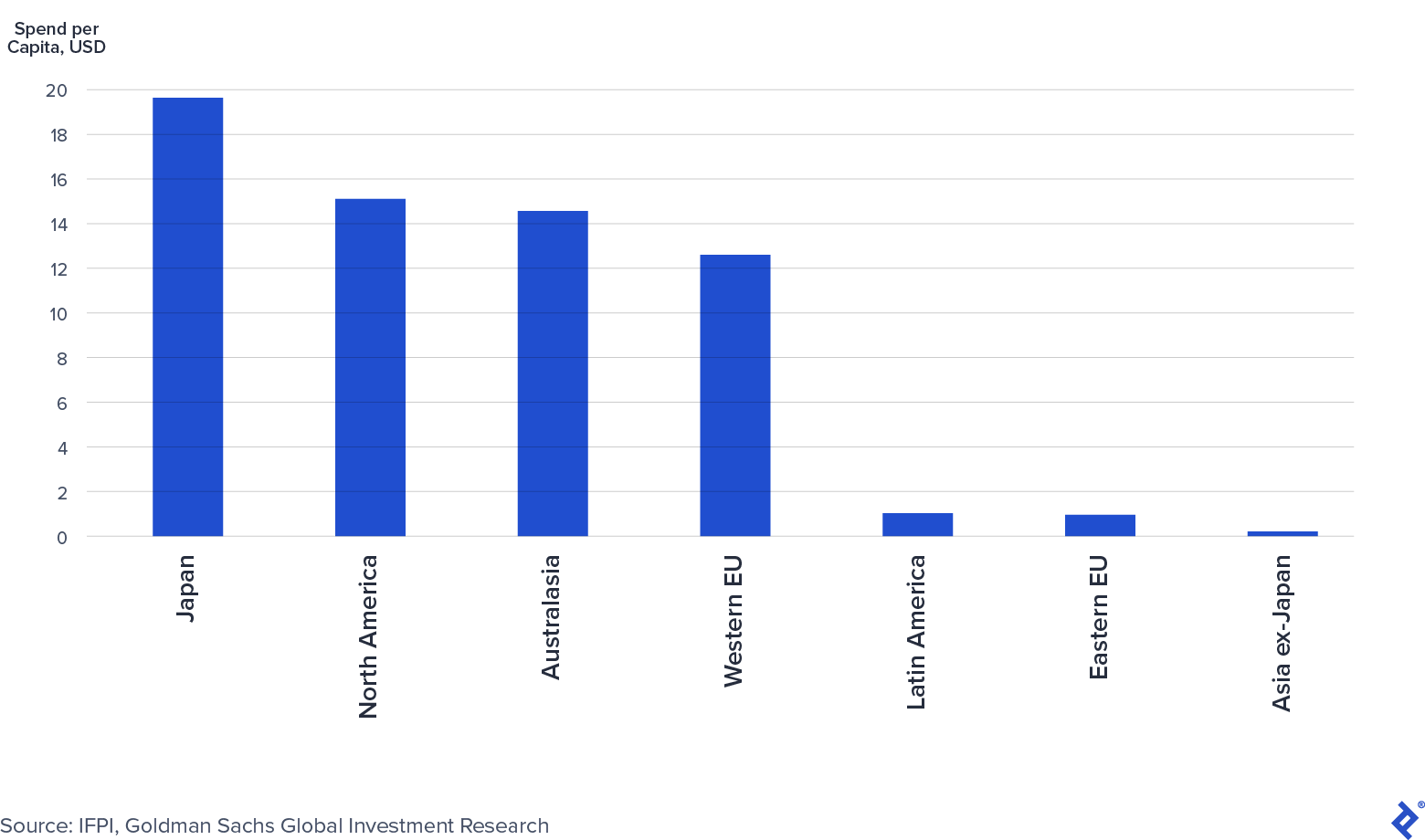

Rynki wschodzące, takie jak Chiny i Indie, dopiero zaczynają płacić za muzyczne IP. Według Global Music Report IFPI 2019, Chiny były siódmym co do wielkości rynkiem nagrań muzycznych, a Indie nie znalazły się nawet w pierwszej dziesiątce, mimo że mają dwie największe populacje na świecie. Analiza Goldman Sachs „Muzyka w powietrzu” wskazuje, że wskaźniki penetracji płatnego streamingu w Chinach i Indiach wynoszą obecnie odpowiednio 4% i 3%. Co więcej, poniższy wykres Goldman pokazuje, jak niewiele wydaje się obecnie per capita na muzykę na rynkach wschodzących w porównaniu z rynkami rozwiniętymi.

Wydatki na muzykę na mieszkańca w różnych regionach: 2015 (USD)

Pomimo przepaści w wydatkach, IFPI odnotowało silny wzrost przychodów z nagrań muzycznych w 2019 r. w Chinach i Indiach, odpowiednio o 16% i 19%, przypisywany postępom w egzekwowaniu praw autorskich i wdrażaniu transmisji strumieniowych. Jeśli trend się utrzyma, Chiny i Indie będą coraz bardziej rosły jako źródło przychodów dla branży.

Kim są kluczowi gracze w branży muzycznej?

Branża nagrań muzycznych i wydawnicza ma wielu graczy. Wytwórnie płytowe i wydawcy muzyczni są tradycyjnymi inwestorami w tej przestrzeni. Podpisują kontrakty z wykonawcami i autorami piosenek oraz pomagają im tworzyć i zarabiać na nowej muzyce. Przykłady obejmują Universal Music, Sony Music, Warner Music Group i BMG, żeby wymienić tylko kilka. Tymczasem fundusze tantiem muzycznych koncentrują się na nabywaniu istniejących praw do muzyki z historią stabilnych przepływów pieniężnych. W ciągu ostatnich kilku lat znacznie wzrosła liczba tworzonych funduszy muzycznych. Wybitne fundusze licencyjne obejmują Hipgnosis Songs Fund, Round Hill Music, Kobalt Capital, Tempo Music Investments i Shamrock Capital. W niektórych przypadkach fundusze licencyjne podpisały również kontrakty z artystami i autorami piosenek w celu wydania nowej muzyki, zacierając granicę między nimi a tradycyjnymi wytwórniami i wydawcami.

Przemysł muzyczny jest skoncentrowany i zdominowany przez trzech głównych graczy. Według Music & Copyright trzy największe wytwórnie płytowe – Universal Music Group (32% udziału w rynku), Sony Music Entertainment (20%), oraz Warner Music Group (16%) – mają 68% udział w rynku nagrań muzycznych. Podobnie trzy największe wydawnictwa muzyczne – Sony (25%), Universal Music Publishing (21%) i Warner Chappell Music (12%) – utrzymują 58% udział w rynku wydawnictw muzycznych.

Universal, Sony i Warner są wspólnie określane jako „Majors” lub „Wielka Trójka”. Koncentracja branży jest istotna w przypadku muzyki, ponieważ umowy głównych firm z usługami przesyłania strumieniowego korzystają z ich udziału w rynku: wraz ze wzrostem przychodów z usług przesyłania strumieniowego powinny również rosnąć dochody głównych firm. Co więcej, marże pobierania strumieniowego i cyfrowego są około 50-60% w porównaniu do marż fizycznych 40-50%, niższe ze względu na koszty produkcji i dystrybucji. Ponieważ streaming nadal ma większy udział w sprzedaży, zyskają na tym marże operacyjne głównych firm.

Jak COVID-19 wpłynął na przemysł muzyczny?

„Unikalny charakter i dywersyfikacja naszych źródeł dochodu oznacza, że wydawcy muzyczni są dobrze chronieni w porównaniu z większością firm”.

Josh Gruss, dyrektor generalny Round Hill Music (źródło)

Przychody branży muzycznej utrzymały się stosunkowo dobrze w porównaniu z innymi branżami podczas pandemii COVID-19. Rozwój cyfrowej transmisji strumieniowej umożliwił konsumentom dostęp do muzyki i cieszenie się nią bez względu na ograniczenia związane z dystansem społecznym. Jednocześnie ucierpiały inne formy konsumpcji muzyki, zwłaszcza na żywo.

Streaming pozostaje odporny

W wyniku COVID-19 wystąpiły niewielkie zakłócenia w przesyłaniu strumieniowym. Na początku pandemii strumieniowe przesyłanie dźwięku spowodowało skrócenie godzin słuchania, ponieważ konsumenci mniej jeździli i koncentrowali się na innych platformach (np. przesyłanie strumieniowe wideo) oraz formach rozrywki (np. telewizja i gry wideo). Jednak według Billboard spadki te powróciły do wzrostu pod koniec kwietnia.

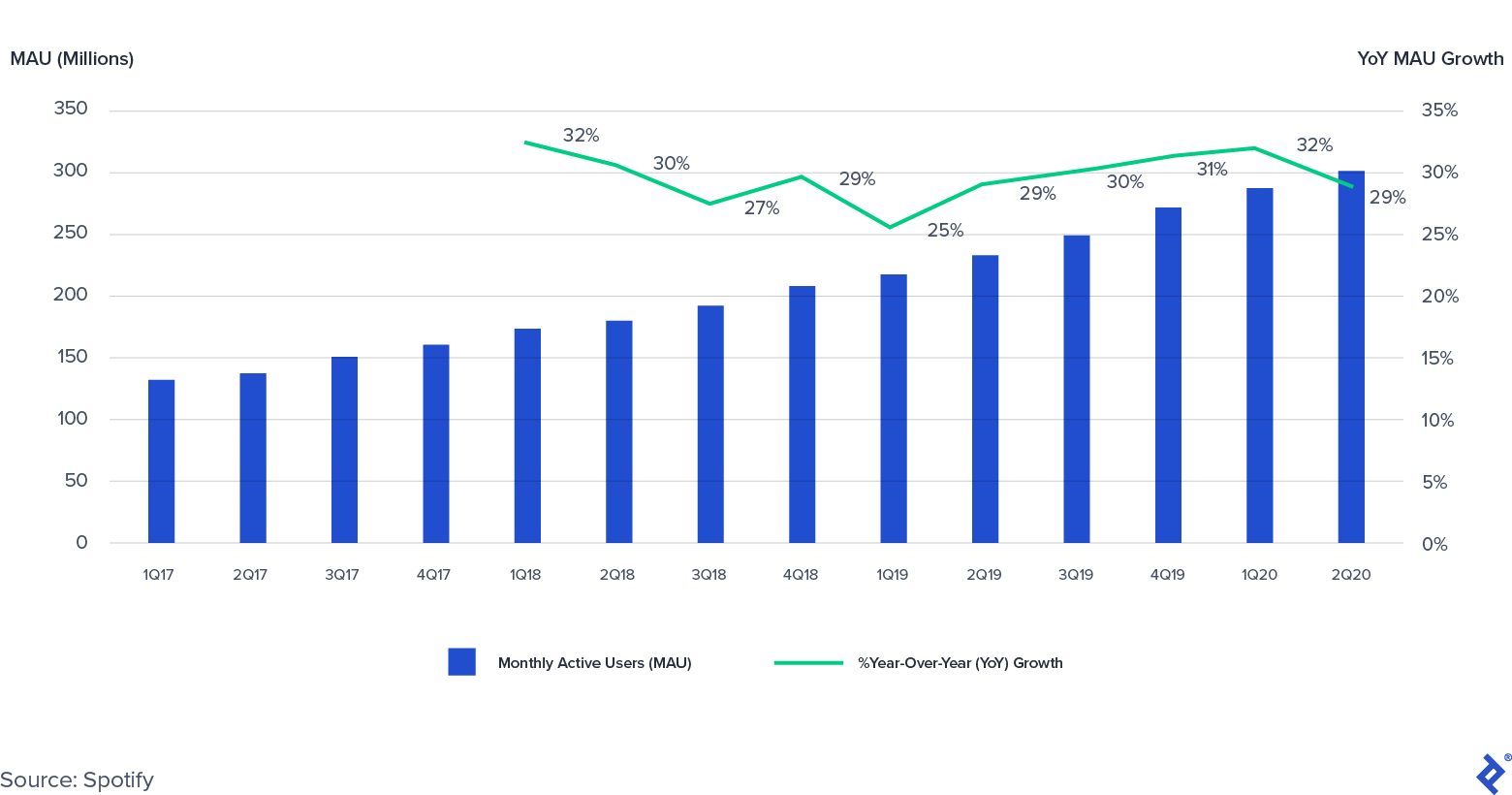

Rzeczywiście, niewielki spadek zaangażowania mierzony godzinami słuchania nie wpłynął na gotowość konsumentów do płacenia za strumieniowe przesyłanie dźwięku. Liczba aktywnych użytkowników miesięcznie (MAU) i subskrybentów płatnych transmisji strumieniowych Spotify w drugim kwartale 2020 r. wzrosła odpowiednio o 29% i 27% rok do roku, co było na szczycie prognoz. W rezultacie przychody Spotify ze składek premium w drugim kwartale 2020 r. wzrosły o 17% rok do roku.

Miesięczni aktywni użytkownicy Spotify (MAU): 2017-2020 (Q2)

Muzyka na żywo ucierpiała

Podczas pandemii ucierpiały inne źródła dochodów muzycznych, zwłaszcza muzyka na żywo. Ograniczenia dotyczące dystansu społecznego poważnie wpłynęły na rynek muzyki na żywo. Na przykład Live Nation, wiodąca firma zajmująca się rozrywką na żywo, odnotowała w II kwartale 2020 r. spadek przychodów o 98% rok do roku, spowodowany przestojami koncertów na całym świecie. Kierownictwo Live Nation spodziewa się, że koncerty powrócą na dużą skalę do lata 2021 r. Jego opinię potwierdza Goldman Sachs, który przewiduje, że przychody z muzyki na żywo spadną o 75% w 2020 r., po czym wzrosną w 2021 lub 2022 r.

Mniejsze reklamy obciążają dochód radiowy i ogólne licencjonowanie

Sirius XM, nadawca radia satelitarnego i cyfrowego, odnotował w II kwartale 2020 r. spadek sprzedaży ogółem o 5% rok do roku, wynikający ze spadku przychodów reklamowych o 34%. Przez cały rok kierownictwo Sirius XM oczekuje, że całkowita sprzedaż firmy spadnie o 3%.

Niższe wydatki na reklamę wpłynęły również na radio naziemne, chociaż spadek może się odwrócić. iHeartMedia, właściciel ponad 800 stacji radiowych AM/FM, odnotował jeszcze większy wpływ niż Sirius XM, przy czym sprzedaż w drugim kwartale 2020 r. spadła o 47% rok do roku. iHeartMedia zauważyła, że roczne spadki przychodów poprawiały się każdego miesiąca od kwietnia (spadek o 50% rok do roku) do lipca (spadek o 27% rok do roku).

W rezultacie tantiemy płacone przez stacje radiowe na rzecz organizacji praw do występów (PRO) prawdopodobnie gwałtownie spadną w ciągu najbliższych kilku kwartałów. Prezes ASCAP (jeden z największych PRO), Paul Williams, zauważył w kwietniu 2020 r., że wraz z zamknięciem większej liczby licencjobiorców pandemia „będzie mieć istotny i negatywny wpływ finansowo na prawie każdą kategorię licencjonowania”.

Wszystkie czynniki wpływają pozytywnie i negatywnie na „najważniejsze”

Trzy „główne” wytwórnie płytowe i wydawcy zauważyli, że w ostatnich raportach o zarobkach pojawiają się trendy w branży. Universal Music Group była jedyną wytwórnią, która odnotowała wzrost przychodów rok do roku do 30 czerwca 2020 r. (+6%), podczas gdy Sony (-12%) i Warner Music Group (-5%) odnotowały spadki. W wynikach wszyscy trzej przypisywali pozytywne trendy wzrostu strumieniowaniu, ale blokady związane z pandemią negatywnie wpłynęły na przychody niecyfrowe, szczególnie w obszarach towarów, materiałów fizycznych (np. płyt CD) i usług dla artystów.

Ostatnia akwizycja muzycznych IP i aktywność na rynkach kapitałowych

Wall Street zwraca uwagę na historię świeckiego rozwoju przemysłu muzycznego. W ostatnich latach zebrano miliardy dolarów, prywatnie i publicznie, na inwestycje w prawa własności intelektualnej do muzyki i firmy, które są ich właścicielami:

- Warner Music Group niedawno weszła na giełdę, pozyskując prawie 2 miliardy dolarów przy wycenie 13 miliardów dolarów.

- Hipgnosis Songs Fund zebrał ponad 850 milionów funtów w swojej ofercie publicznej w lipcu 2018 r. i czterech kolejnych ofertach akcji.

- Universal Music ogłosiło, że planuje IPO w ciągu najbliższych trzech lat.

W międzyczasie kilka firm private equity zebrało fundusze skoncentrowane na prawach własności intelektualnej do muzyki:

- Grudzień 2019: Providence Equity Partners ogłosiło 650 milionów dolarów kapitału własnego i zdolności dłużnych Tempo Music Investments, swojej platformy do nabywania muzycznych własności intelektualnej.

- Lipiec 2020: Shamrock Capital zamknął swój drugi fundusz Content IP Fund, który koncentruje się na różnych rodzajach własności intelektualnej, w tym IP muzyki.

- Sierpień 2020: Concord Music zamknęło finansowanie dłużne w wysokości 1 miliarda dolarów.

Ogólnie rzecz biorąc, istnieje znaczna aktywność na rynkach kapitału akcyjnego i dłużnego w zakresie muzycznych aktywów IP.

Wraz z napływem kapitału w przestrzeń, aktywność związana z nabywaniem muzycznych IP jest gorąca. Ostatnie lata przyniosły kilka znaczących transakcji:

- Styczeń 2018: Round Hill Music kupiło Carlin Music Publishing – dom z piosenkami Elvisa Presleya, Jamesa Browna i Billie Holiday – za około 240 milionów dolarów.

- Czerwiec 2019: Ithaca Holdings i Carlyle Group należące do firmy Scooter Braun nabyły niezależną wytwórnię i wydawcę Big Machine Label Group za około 300 milionów dolarów.

- Marzec 2020: Konsorcjum pod przewodnictwem chińskiego Tencent Holdings kupiło 10% udziałów w Universal Music Group (UMG) za 30 miliardów euro.

Od czasu wejścia na giełdę w lipcu 2018 r. Hipgnosis Songs Fund wydał również ponad miliard dolarów, nabywając ponad 60 katalogów. Krótko mówiąc, rynek fuzji i przejęć jest bardzo aktywny, a dyrektor generalny BMG, Hartwig Masuch, nawet nazwał obecne otoczenie „szałem karmienia”.

Połączenie akumulacji kapitału i zwiększonej aktywności związanej z przejęciami spowodowało, że wyceny muzycznych własności intelektualnej w ciągu ostatnich kilku lat wykazywały tendencję wzrostową. W kolejnym artykule zajmę się dokładniej klasą aktywów tantiem, a w szczególności, dlaczego tantiemy muzyczne są uważane za atrakcyjną klasę aktywów w obecnym środowisku rynkowym. W artykule omówimy główne dźwignie, z których korzystają aktywni inwestorzy, próbując zwiększyć wartość muzycznego IP, potencjalne pułapki, na które należy zwrócić uwagę, oraz instrumenty wykorzystywane do inwestowania w IP.

Bardziej odporny: przemysł muzyczny w 2020 roku

Branża muzyczna doświadczyła dramatycznego zwrotu w ciągu ostatnich pięciu lat. Postęp technologiczny napędzany transmisją strumieniową zapoczątkował okres wzrostu. Podczas gdy COVID-19 stworzył kilka wyzwań, branża radzi sobie stosunkowo dobrze z kilkoma nowymi możliwościami licencjonowania na horyzoncie. W rezultacie kapitał napływa do inwestycji w muzyczne IP, a aktywność akwizycyjna pozostaje wysoka.