2020 年音乐产业状况

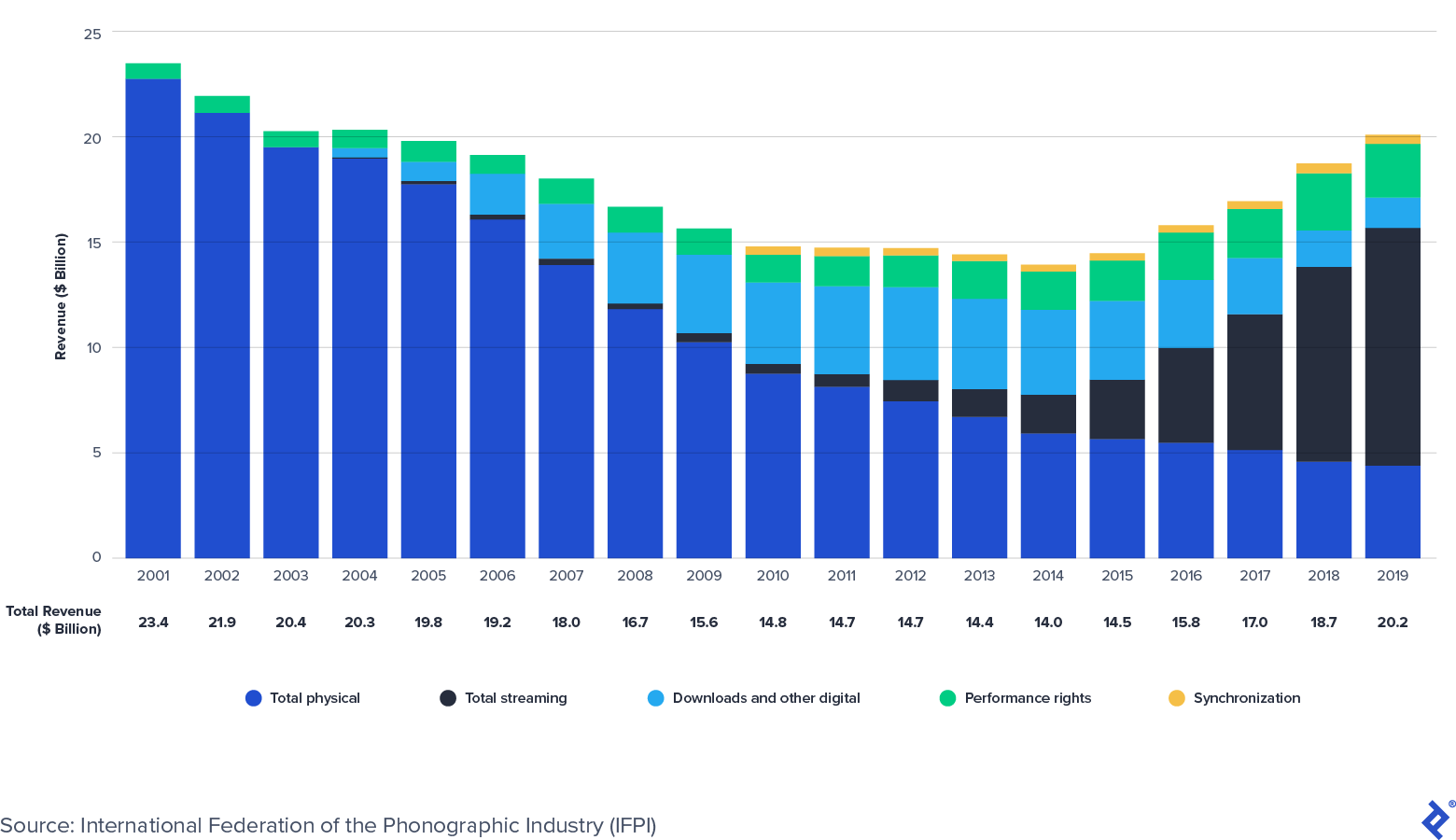

已发表: 2022-03-11全球音乐唱片业再次回到增长领域。 根据国际唱片业联合会 (IFPI) 的数据,在经历了近 20 年的盗版驱动下滑之后,录制的音乐收入在 2015 年恢复增长。 全球行业的收入在 2014 年触底至 140 亿美元,但在 2019 年增长至 200 亿美元,与 2004 年的水平持平。

流媒体正在推动音乐的增长

音乐流媒体的便利性和个性化,加上智能手机和智能设备提供的可访问性,推动了录制音乐的增长。 IFPI 指出,自 2015 年以来,全球流媒体收入以 42% 的复合年增长率(复合年增长率)增长,而整个唱片行业的复合年增长率为 9%。 IFPI 的下图显示了行业收入构成的演变,以及过去十年流媒体增长如何抵消物理和下载格式的下降。

全球音乐唱片业收入:2001-2019(十亿美元)

与此同时,在过去十年的经济周期中,全球音乐出版业已被证明具有韧性。 根据国际作家和作曲家协会(CISAC)的数据,出版收藏(演出版税)从 2013 年的 65 亿欧元增加到 2018 年的 85 亿欧元。Spotify 前首席经济学家威尔佩奇估计,全球出版业2020 年,CISAC 的收藏加上非 CISAC 出版商的音乐和版权收入估计值将达到 117 亿美元。

尽管流媒体看似无处不在,但仍处于大规模采用的早期阶段。 以下统计数据凸显了市场仍有扩大的空间:

- 根据 IFPI 的数据,截至 2019 年底,全球付费流媒体账户数量为 3.41 亿。

- 该数字仅占全球 32 亿智能手机用户的不到 11%。

- 根据数字媒体协会的数据,截至 2019 年底,美国市场有 9900 万付费流媒体用户(或美国人口的 30%)。

- 相比之下,在瑞典(Spotify 的故乡),全球付费音乐流媒体渗透率为 52%。

- 2020 年 5 月,高盛估计整个音乐行业的收入(现场、录制和出版)将从 2017 年的 620 亿美元增加到 2030 年的 1310 亿美元,复合年增长率为 6%。 2030 年的估计比 2016 年 10 月做出的最初预测的 1040 亿美元有所增加。

聚光灯下的音乐知识产权

音乐版税支付来自歌曲的基础知识产权 (IP)。 最常见的知识产权类型是版权、商标、专利和商业秘密。 音乐——包括歌词、作曲和录音——受版权法保护。

什么是音乐版权?

当音乐以有形形式出现时(例如,以活页乐谱录制或编写),就产生了版权。 一旦作品在美国版权局注册,法律将提供进一步的保护。 版权为其所有者提供一段时间的专有权。 一般来说,权利在作者去世后持续 70 年。

一首歌包含两个版权:

- 录音版权是与特定录音相关的“一系列声音的固定”。 录音版权归艺术家所有,艺术家通常将所有权分配给他们的代表唱片公司。

- 音乐作品版权是由词曲作者创作的歌曲(音乐和歌词)。 音乐作品版权归词曲作者所有,词曲作者通常将所有权和代表权转让给音乐出版商。

音乐知识产权权利人的一些积极催化剂目前正在出现,包括:

- 新的许可机会

- 监管变化

- 新兴市场增长

新的许可机会

对于刚刚开始出现的音乐 IP 所有者来说,有新的许可机会。 短视频(例如 TikTok 和 Triller)、电子健身(例如 Peloton)和其他平台(例如 Facebook)刚刚开始从版权所有者那里获得音乐 IP 的许可,为未来的货币化创造了新的来源。 例如,2020 年 7 月,美国国家音乐出版商协会 (NMPA) 与 TikTok 达成了许可协议,TikTok 是一个在美国拥有约 1 亿月活跃用户和 7 亿全球月活跃用户的平台。 在签署许可协议之前,NMPA 声称大约 50% 的音乐出版市场没有获得 TikTok 的许可。 其他大型平台,如 Facebook 和 Peloton,最近与音乐版权所有者签署了首份许可协议。 这些许可交易为音乐 IP 所有者创造了令人兴奋的新未来收入来源。

监管变化

大多数音乐出版权都受到监管,近期的监管公告有利于音乐知识产权权利人的利益。 例如,美国音乐作品的机械版税由版权版税委员会 (CRB) 监管,该委员会由三名法官组成,负责确定一段时期内的音乐版税费率和条款。 2018 年 1 月,CRB 裁定,点播订阅流媒体服务(例如 Spotify 和 Apple Music)必须在 2018 年至 2022 年的五年内将支付给词曲作者和出版商的收入比例提高 44% 至 15.1%。虽然目前有几家流媒体服务正在对该决定提出上诉,但它可能会对美国版权所有者的作曲机械版税产生非常积极的影响。

新兴市场增长

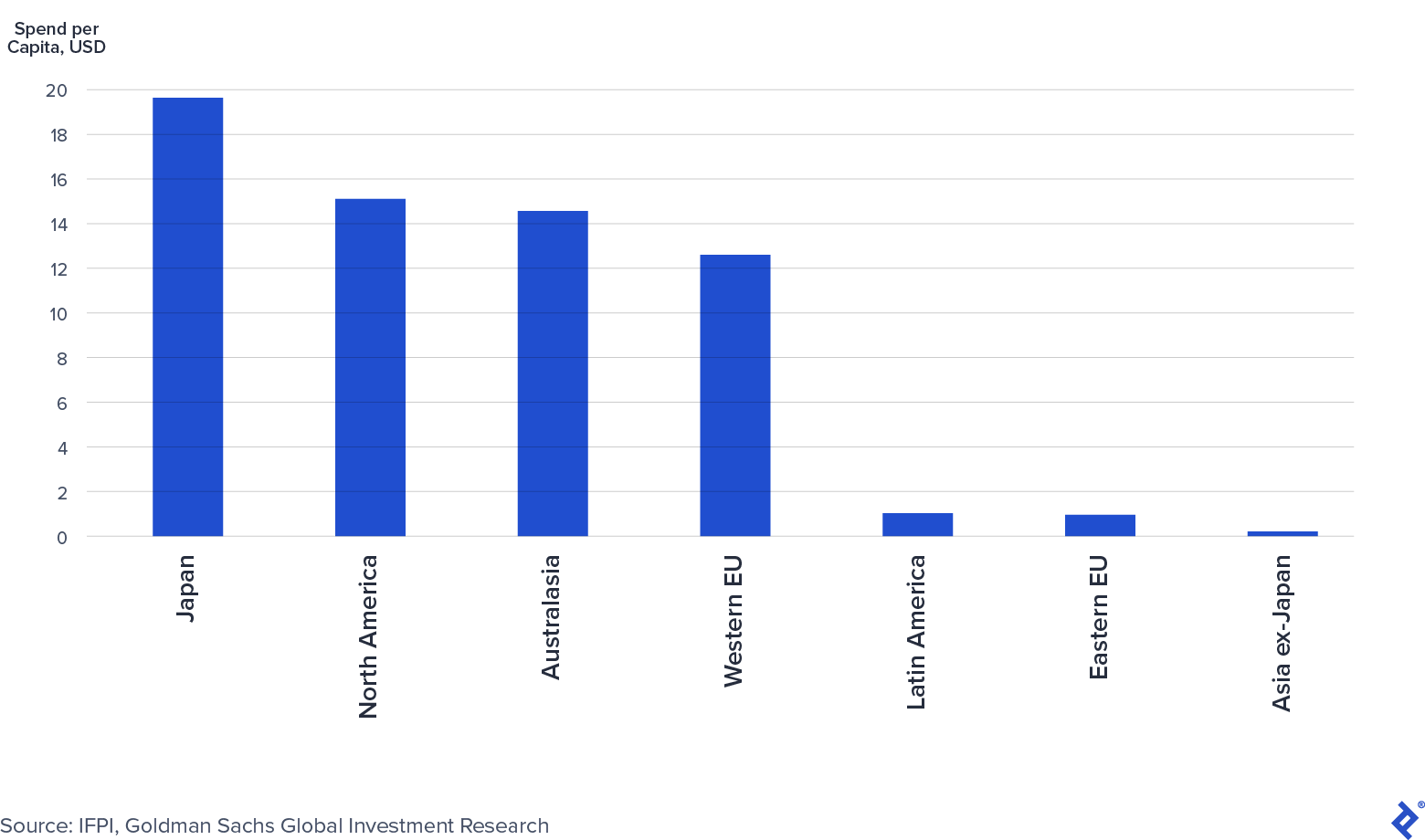

中国和印度等新兴市场才刚刚开始为音乐 IP 付费。 根据 IFPI 的 2019 年全球音乐报告,中国是世界第七大音乐唱片市场,而印度甚至没有进入前十名,尽管它拥有世界上最大的两个人口。 高盛的“空中音乐”分析指出,中国和印度的付费流媒体渗透率目前分别为 4% 和 3%。 此外,高盛的下图显示,目前新兴市场的人均音乐支出相对于发达市场而言是多么少。

各地区人均音乐支出:2015 年(美元)

尽管支出存在差距,但 IFPI 报告称,由于版权执法和流媒体采用方面的进展,2019 年中国和印度的音乐收入分别录得强劲增长 16% 和 19%。 如果这种趋势继续下去,中国和印度将越来越成为该行业的收入来源。

谁是音乐行业的主要参与者?

音乐录制和出版行业有很多参与者。 唱片公司和音乐出版商是该领域的传统投资者。 他们与表演艺术家和词曲作者签约,帮助他们创作新音乐并从中获利。 示例包括环球音乐、索尼音乐、华纳音乐集团和 BMG,仅举几例。 同时,音乐版税基金专注于收购具有稳定现金流历史的现有音乐版权。 在过去几年中,音乐版税基金的形成显着增加。 著名的版税基金包括 Hipgnosis Songs Fund、Round Hill Music、Kobalt Capital、Tempo Music Investments 和 Shamrock Capital。 在某些情况下,版税基金还与艺术家和词曲作者签约以发布新音乐,从而模糊了他们与传统唱片公司和出版商之间的界限。

音乐产业集中并由三个主要参与者主导。 根据 Music & Copyright 的数据,三大唱片公司——环球音乐集团(32% 的市场份额)、索尼音乐娱乐(20%)和华纳音乐集团(16%)——占据了音乐唱片市场 68% 的份额。 同样,三大音乐出版商——索尼(25%)、环球音乐出版(21%)和华纳查普尔音乐(12%)——保持着 58% 的音乐出版市场份额。

环球、索尼和华纳被统称为“专业”或“三巨头”。 行业集中度与音乐相关,因为主要流媒体服务的交易受益于他们的市场份额:随着流媒体服务收入的增长,主要的收入也应该增长。 此外,流媒体和数字下载的利润率大约为 50-60%,而物理利润率为 40-50%,由于制造和分销成本而降低。 随着流媒体继续在销售中占据更大份额,大型公司的营业利润率将受益。

COVID-19 如何影响音乐产业?

“与大多数企业相比,我们收入来源的独特性和多样化意味着音乐出版商受到了很好的保护。”

Round Hill Music 首席执行官 Josh Gruss (来源)

在 COVID-19 大流行期间,与其他行业相比,音乐行业的收入保持相对较好。 数字流媒体的发展使消费者能够不受社交距离限制的访问和欣赏音乐。 与此同时,其他形式的音乐消费,尤其是现场音乐,也受到了影响。

流媒体保持弹性

由于 COVID-19,流媒体受到了适度的干扰。 在大流行开始时,随着消费者开车减少并专注于其他平台(例如视频流)和娱乐形式(例如电视和视频游戏),音频流的收听时间有所减少。 然而,根据 Billboard 的说法,这些下降在 4 月底恢复了增长。

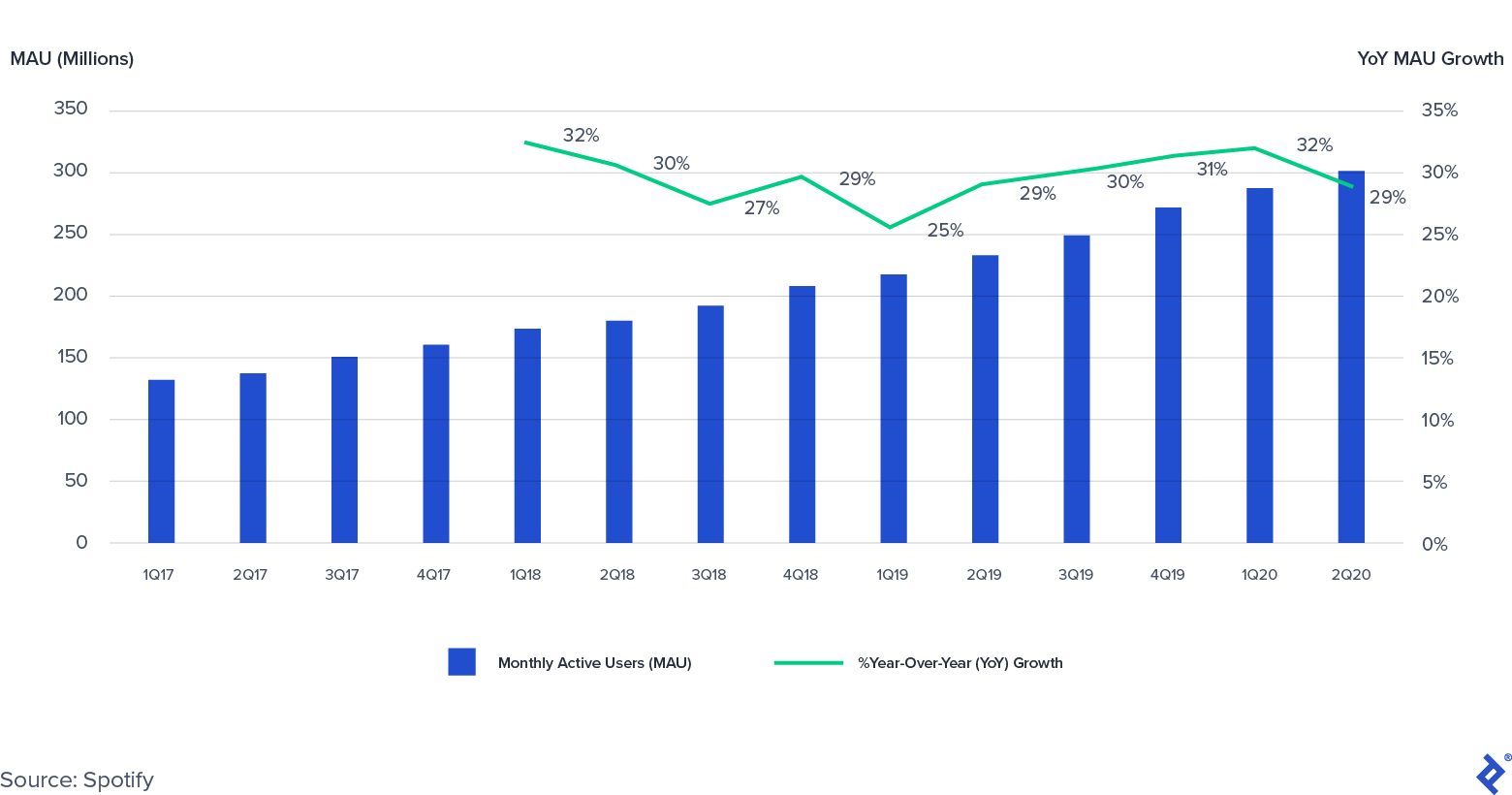

事实上,以收听时间衡量的参与度略有下降并没有影响消费者为音频流媒体付费的意愿。 Spotify 的 2020 年第二季度每月活跃用户 (MAU) 和付费流媒体订阅用户分别同比增长 29% 和 27%,处于其最高指导水平。 因此,Spotify 2020 年第二季度的溢价收入同比增长了 17%。

Spotify 月度活跃用户 (MAU):2017-2020 (Q2)

现场音乐受到影响

其他音乐收入来源,尤其是现场音乐,在大流行期间受到了影响。 社交距离限制严重影响了现场音乐市场。 例如,在全球音乐会停摆的推动下,领先的现场娱乐公司 Live Nation 在 2020 年第二季度的收入同比下降了 98%。 Live Nation 管理层预计音乐会将在 2021 年夏季恢复规模。其观点得到高盛(Goldman Sachs)的证实,该公司预计现场音乐收入将在 2020 年下降 75%,然后在 2021 年或 2022 年恢复。

减少广告对广播和一般许可收入的影响

卫星和数字广播公司 Sirius XM 在广告收入下降 34% 的推动下,2020 年第二季度公司总销售额同比下降 5%。 全年,Sirius XM 管理层预计公司总销售额将下降 3%。

较低的广告支出也影响了地面广播,尽管回调可能正在逆转。 拥有 800 多家 AM/FM 广播电台的 iHeartMedia 的影响甚至比 Sirius XM 更大,2020 年第二季度的销售额同比下降了 47%。 iHeartMedia 确实注意到,从 4 月(同比下降 50%)到 7 月(同比下降 27%),年收入下降逐月有所改善。

因此,广播电台向表演权组织 (PRO) 支付的版税可能会在接下来的几个季度中大幅下降。 ASCAP(最大的 PRO 之一)总裁 Paul Williams 在 2020 年 4 月指出,随着越来越多的被许可企业关闭,这种流行病“将对几乎所有类型的许可产生实质性的负面财务影响”。

“专业”受到所有因素的正面和负面影响

三大“主要”唱片公司和出版商已经看到行业趋势在最近的收益报告中开始显现。 截至 2020 年 6 月 30 日,环球音乐集团是唯一一家收入同比增长 (+6%) 的唱片公司,而索尼 (-12%) 和华纳音乐集团 (-5%) 则报告收入下降。 在结果中,这三者都将积极的增长趋势归因于流媒体,但与大流行相关的封锁对非数字收入产生了负面影响,尤其是在商品、实物(例如 CD)和艺术家服务领域。

最近的音乐 IP 收购和资本市场活动

华尔街一直在关注音乐产业的长期增长故事。 近年来,已通过私下和公开方式筹集了数十亿美元,用于投资音乐知识产权和拥有这些知识产权的公司:

- 华纳音乐集团最近上市,以 130 亿美元的估值筹集了不到 20 亿美元的资金。

- Hipgnosis Songs Fund在 2018 年 7 月的 IPO 和随后的四次股票发行中筹集了超过 8.5 亿英镑。

- 环球音乐宣布计划在未来三年内进行首次公开募股。

与此同时,几家私募股权公司已经筹集了专注于音乐知识产权的资金:

- 2019 年 12 月: Providence Equity Partners宣布为其音乐 IP 收购平台 Tempo Music Investments 提供 6.5 亿美元的股权和债务能力。

- 2020 年 7 月: Shamrock Capital关闭了第二个内容 IP 基金,该基金专注于不同类型的知识产权,包括音乐 IP。

- 2020 年 8 月: Concord Music完成了 10 亿美元的债务融资。

总体而言,音乐 IP 资产的股权和债务资本市场存在大量活动。

随着资本的涌入,音乐IP的收购活动一直很火爆。 近年来发生了几笔重大交易:

- 2018 年 1 月: Round Hill Music 以 2.4 亿美元的价格收购了 Carlin Music Publishing——Elvis Presley、James Brown 和 Billie Holiday 的歌曲所在地。

- 2019 年 6 月: Scooter Braun 旗下的 Ithaca Holdings 和 Carlyle Group 以约 3 亿美元的价格收购了独立品牌和出版商 Big Machine Label Group。

- 2020 年 3 月:由中国腾讯控股牵头的财团以 300 亿欧元的估值收购了环球音乐集团 (UMG) 10% 的股份。

自 2018 年 7 月上市以来,Hipgnosis Songs Fund 也斥资超过 10 亿美元,收购了 60 多个目录。 简而言之,并购市场非常活跃,BMG 的 CEO Hartwig Masuch 甚至将当前的环境称为“喂食狂潮”。

资本形成和收购活动增加的结合导致音乐 IP 估值在过去几年呈上升趋势。 在以后的文章中,我将深入探讨版税资产类别,特别是为什么音乐版税在当前市场环境中被视为具有吸引力的资产类别。 本文将回顾活跃投资者在尝试增加音乐 IP 价值时使用的主要杠杆、需要注意的潜在陷阱以及用于 IP 投资的工具。

更具弹性:2020 年的音乐产业

过去五年,音乐产业经历了戏剧性的转变。 流媒体驱动的技术进步迎来了增长期。 尽管 COVID-19 带来了一些挑战,但该行业的表现相对较好,即将出现几个新的许可机会。 因此,资本流入音乐 IP 投资,收购活动仍然很高。