Lo stato dell'industria musicale nel 2020

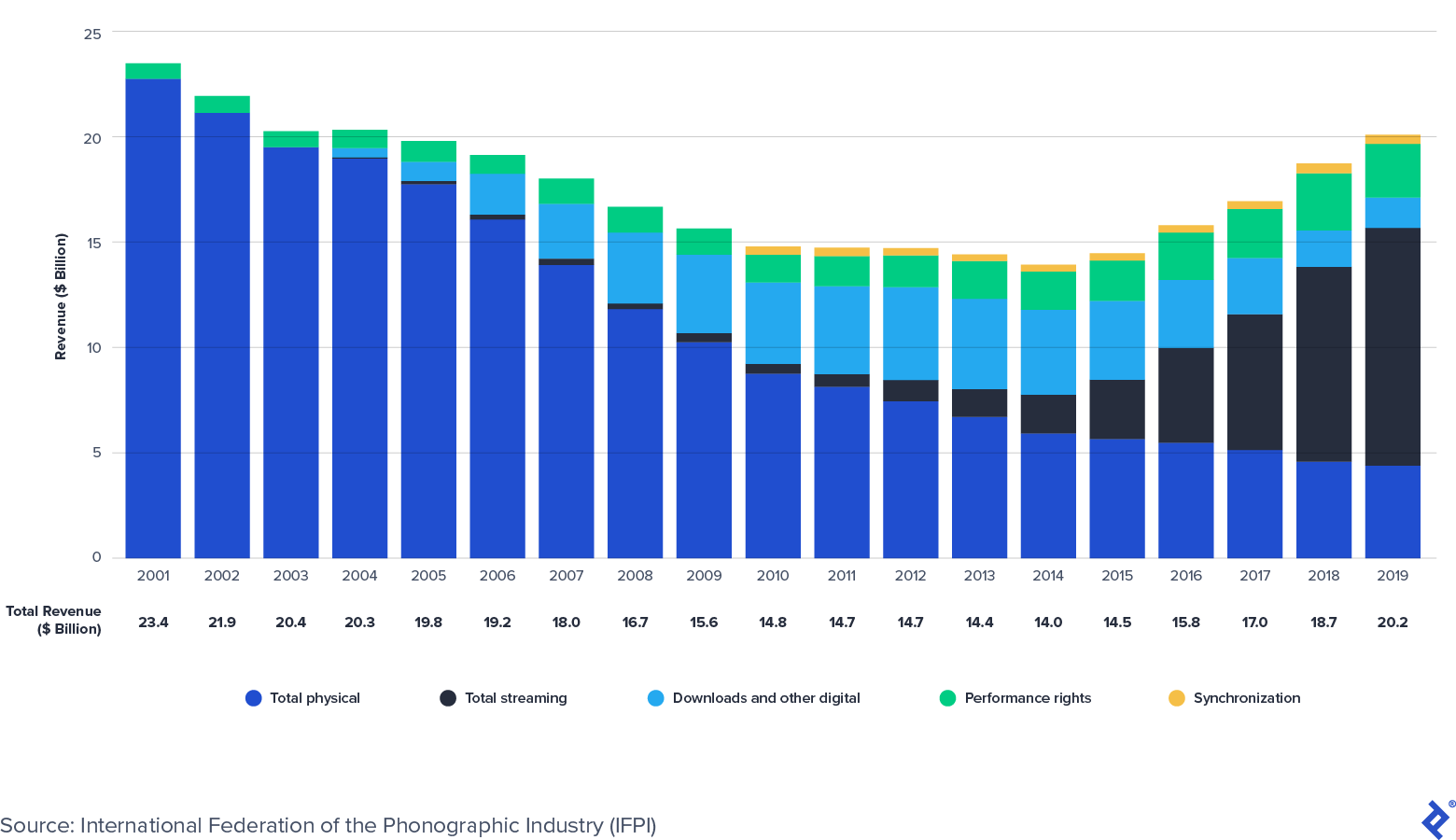

Pubblicato: 2022-03-11L'industria discografica globale è tornata in territorio di crescita. Secondo l'International Federation of the Phonographic Industry (IFPI), i ricavi della musica registrata sono tornati a crescere nel 2015, dopo quasi due decenni di cali causati dalla pirateria. Le entrate del settore globale hanno toccato il fondo a 14 miliardi di dollari nel 2014, ma sono cresciute a 20 miliardi di dollari nel 2019, tornando in linea con i livelli del 2004.

Lo streaming sta guidando la crescita della musica

La comodità e la personalizzazione dello streaming musicale, unita all'accessibilità offerta da smartphone e dispositivi intelligenti, ha guidato la crescita della musica registrata. IFPI osserva che i ricavi globali dello streaming sono cresciuti a un CAGR del 42% (tasso di crescita annuale composto) dal 2015, rispetto al CAGR del 9% dell'intera industria discografica. Il seguente grafico dell'IFPI mostra l'evoluzione della composizione dei ricavi del settore e come la crescita dello streaming abbia più che compensato il calo dei formati fisici e scaricati nell'ultimo decennio.

Entrate globali del settore della registrazione musicale: 2001-2019 (miliardi di dollari)

Nel frattempo, l'industria dell'editoria musicale globale si è dimostrata resiliente durante i cicli economici dell'ultimo decennio. Secondo la Confederazione Internazionale delle Società degli Autori e dei Compositori (CISAC), le raccolte editoriali (canoni di performance) sono aumentate da 6,5 miliardi di euro nel 2013 a 8,5 miliardi di euro nel 2018. Will Page, l'ex capo economista di Spotify, stima che l'editoria globale l'attività - raccolte CISAC più stime dei ricavi degli editori non CISAC da Musica e copyright - vale 11,7 miliardi di dollari nel 2020.

Nonostante la sua apparente ubiquità, lo streaming è ancora agli inizi dell'adozione di massa. Le seguenti statistiche evidenziano come il mercato abbia ancora margini di espansione:

- Secondo IFPI, entro la fine del 2019 c'erano 341 milioni di account di streaming a pagamento globali.

- La cifra rappresenta meno dell'11% dei 3,2 miliardi di utenti globali di smartphone.

- Secondo la Digital Media Association, alla fine del 2019 il mercato statunitense contava 99 milioni di abbonati streaming a pagamento (o il 30% della popolazione statunitense).

- Per fare un confronto, in Svezia (la patria di Spotify), la penetrazione globale dello streaming musicale a pagamento è del 52%.

- Nel maggio 2020, Goldman Sachs ha stimato che le entrate dell'intera industria musicale (dal vivo, registrate e editoriali) aumenteranno da $ 62 miliardi nel 2017 a $ 131 miliardi nel 2030, pari a un CAGR del 6%. La stima del 2030 era un aumento rispetto alla previsione originale di 104 miliardi di dollari, fatta nell'ottobre 2016.

I diritti di proprietà intellettuale della musica sotto i riflettori

I pagamenti delle royalty musicali derivano dai diritti di proprietà intellettuale (PI) sottostanti delle canzoni. I tipi più comuni di PI sono i diritti d'autore, i marchi, i brevetti e i segreti commerciali. La musica, inclusi testi, composizione e registrazione del suono, è protetta dalla legge sul copyright.

Che cos'è il copyright della musica?

Quando la musica viene messa in forma tangibile (ad esempio, registrata o scritta in spartiti), viene creato un diritto d'autore. Ulteriori protezioni sono previste dalla legge una volta che l'opera è stata registrata presso l'Ufficio del copyright degli Stati Uniti. Il diritto d'autore fornisce ai suoi proprietari diritti esclusivi per un periodo di tempo. In generale, i diritti durano 70 anni dopo la morte dell'autore.

Una canzone contiene due diritti d'autore:

- Il copyright della registrazione del suono è "una fissazione di una serie di suoni" associata a una particolare registrazione. Il copyright della registrazione del suono è di proprietà di un artista, che spesso assegna la proprietà alla sua etichetta discografica rappresentativa.

- Il copyright della composizione musicale è la composizione della canzone (musica e testi) dell'autore/i. Il copyright della composizione musicale è di proprietà di un cantautore, che spesso assegna la proprietà e la rappresentanza a un editore musicale.

Sono attualmente all'orizzonte diversi catalizzatori positivi per i titolari dei diritti di proprietà intellettuale sulla musica, tra cui:

- Nuove opportunità di licenza

- Cambiamenti normativi

- Crescita dei mercati emergenti

Nuove opportunità di licenza

Ci sono nuove opportunità di licenza per i proprietari di IP musicali che stanno appena iniziando a emergere. I video brevi (ad es. TikTok e Triller), l'e-fitness (ad es. Peloton) e altre piattaforme (ad es. Facebook) stanno appena iniziando a concedere in licenza IP musicali ai titolari dei diritti, creando nuove fonti di monetizzazione futura. Ad esempio, nel luglio 2020, la National Music Publishers' Association (NMPA) ha raggiunto un accordo di licenza con TikTok, una piattaforma con circa 100 milioni di utenti attivi mensili negli Stati Uniti e 700 milioni di utenti attivi mensili in tutto il mondo. Prima di firmare l'accordo di licenza, l'NMPA ha affermato che circa il 50% del mercato dell'editoria musicale non aveva licenza con TikTok. Altre grandi piattaforme, come Facebook e Peloton, hanno recentemente firmato accordi di licenza inaugurali con i titolari dei diritti musicali. Questi accordi di licenza creano nuove entusiasmanti fonti di reddito future per i proprietari di IP musicali.

Modifiche normative

La maggior parte dei diritti di pubblicazione musicale sono regolamentati e i recenti annunci normativi sono stati vantaggiosi per gli interessi dei titolari dei diritti di proprietà intellettuale della musica. Ad esempio, le royalties meccaniche per la composizione musicale negli Stati Uniti sono regolate dal Copyright Royalty Board (CRB), una giuria di tre giudici che determina le tariffe e le condizioni delle royalty musicali per un periodo di tempo. Nel gennaio 2018, il CRB ha stabilito che i servizi di streaming in abbonamento on-demand (ad es. Spotify e Apple Music) devono aumentare la percentuale delle entrate pagate a cantautori ed editori dal 44% al 15,1% delle entrate nei cinque anni dal 2018 al 2022. Sebbene diversi servizi di streaming stiano attualmente impugnando la decisione, potrebbe avere un impatto molto positivo sulle royalties meccaniche di composizione per i titolari dei diritti statunitensi.

Crescita dei mercati emergenti

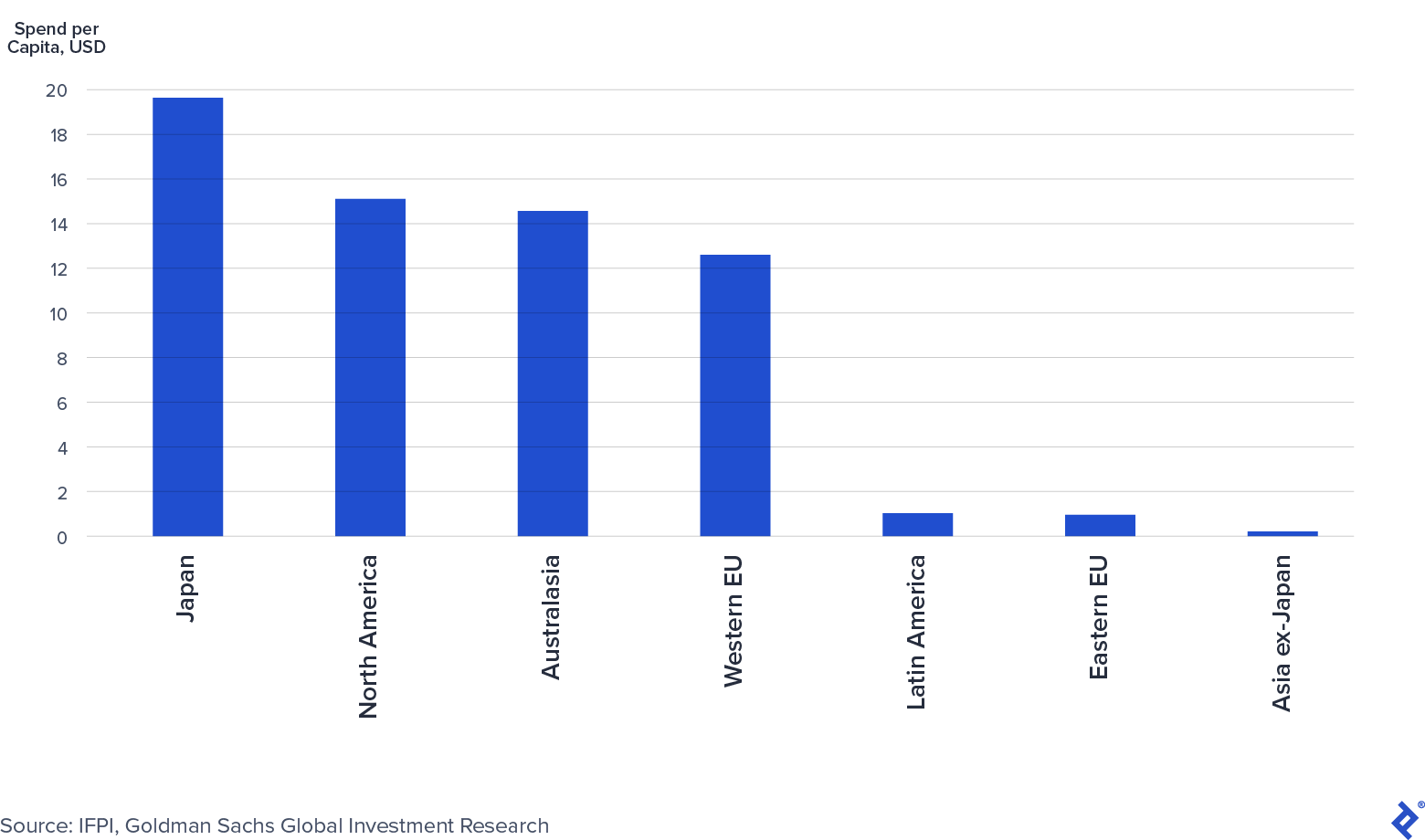

I mercati emergenti, come Cina e India, stanno appena iniziando a pagare per la proprietà intellettuale della musica. Secondo il Global Music Report 2019 dell'IFPI, la Cina era il settimo mercato discografico più grande e l'India non era nemmeno tra i primi 10, nonostante avesse le due popolazioni più grandi del mondo. L'analisi "Music in the Air" di Goldman Sachs rileva che i tassi di penetrazione dello streaming a pagamento in Cina e India sono attualmente rispettivamente del 4% e del 3%. Inoltre, il seguente grafico di Goldman mostra quanto poco sia attualmente speso pro capite per la musica nei mercati emergenti rispetto ai mercati sviluppati.

Spesa musicale pro capite in tutte le regioni: 2015 (USD)

Nonostante il divario nella spesa, l'IFPI ha registrato una forte crescita dei ricavi musicali nel 2019 in Cina e India rispettivamente del 16% e del 19%, attribuita ai progressi nell'applicazione del copyright e nell'adozione dello streaming. Se la tendenza continua, Cina e India cresceranno sempre di più come fonte di entrate per il settore.

Chi sono i principali attori del settore musicale?

Le industrie della registrazione musicale e dell'editoria hanno molti attori. Le etichette discografiche e gli editori musicali sono gli investitori tradizionali nello spazio. Firmano artisti e cantautori e li aiutano a creare e monetizzare nuova musica. Gli esempi includono Universal Music, Sony Music, Warner Music Group e BMG, solo per citarne alcuni. Nel frattempo, i fondi per le royalty musicali si concentrano sull'acquisizione di diritti musicali esistenti con una storia di flussi di cassa stabili. La formazione di fondi per le royalty musicali è aumentata in modo significativo negli ultimi anni. I principali fondi di royalty includono Hipgnosis Songs Fund, Round Hill Music, Kobalt Capital, Tempo Music Investments e Shamrock Capital. In alcuni casi, i fondi delle royalty hanno anche firmato artisti e cantautori per pubblicare nuova musica, confondendo il confine tra loro e le etichette e gli editori tradizionali.

L'industria musicale è concentrata e dominata da tre attori principali. Secondo Music & Copyright, le tre maggiori etichette discografiche - Universal Music Group (32% di quota di mercato), Sony Music Entertainment (20%) e Warner Music Group (16%) - detengono una quota del 68% del mercato della registrazione musicale. Allo stesso modo, i tre maggiori editori musicali - Sony (25%), Universal Music Publishing (21%) e Warner Chappell Music (12%) - mantengono una quota del 58% del mercato dell'editoria musicale.

Universal, Sony e Warner sono indicate collettivamente come le "Major" o le "Tre Grandi". La concentrazione del settore è importante nella musica perché gli accordi delle major con i servizi di streaming traggono vantaggio dalla loro quota di mercato: man mano che i ricavi dei servizi di streaming crescono, dovrebbero crescere anche i ricavi delle major. Inoltre, i margini di streaming e download digitale sono circa il 50-60%, rispetto ai margini fisici del 40-50%, inferiori a causa dei costi di produzione e distribuzione. Poiché lo streaming continua a prendere una quota maggiore delle vendite, i margini operativi delle major ne trarranno vantaggio.

In che modo il COVID-19 ha influenzato l'industria musicale?

"La natura unica e la diversificazione delle nostre fonti di reddito significano che gli editori musicali sono ben protetti rispetto alla maggior parte delle aziende".

Josh Gruss, CEO di Round Hill Music (Fonte)

I ricavi dell'industria musicale hanno resistito relativamente bene rispetto ad altri settori durante la pandemia di COVID-19. La crescita dello streaming digitale ha consentito ai consumatori di accedere e godersi la musica indipendentemente dalle restrizioni di distanziamento sociale. Allo stesso tempo, altre forme di consumo di musica, soprattutto dal vivo, hanno sofferto.

Lo streaming rimane resiliente

Ci sono state modeste interruzioni dello streaming a causa del COVID-19. All'inizio della pandemia, lo streaming audio ha visto una diminuzione delle ore di ascolto poiché i consumatori guidavano meno e si concentravano su altre piattaforme (ad es. streaming video) e forme di intrattenimento (ad es. TV e videogiochi). Tuttavia, secondo Billboard, questi cali sono tornati a crescere entro la fine di aprile.

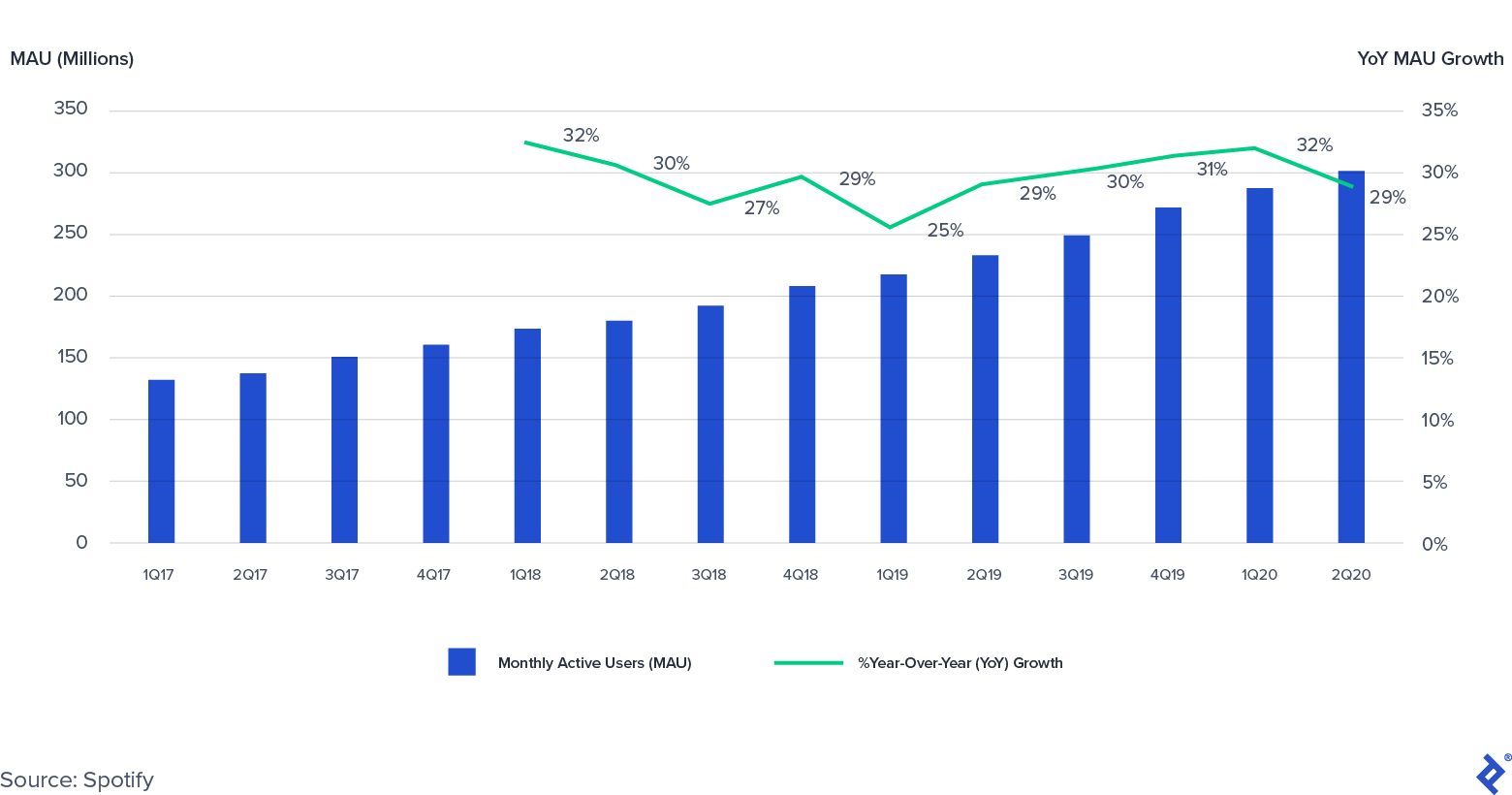

In effetti, il modesto calo del coinvolgimento misurato dalle ore di ascolto non ha influito sulla disponibilità dei consumatori a pagare per lo streaming audio. Gli utenti attivi mensili (MAU) e gli abbonati di streaming a pagamento di Spotify nel secondo trimestre del 2020 sono aumentati rispettivamente del 29% e del 27% su base annua, il che era in cima alla sua guida. Di conseguenza, le entrate premium di Spotify nel secondo trimestre 2020 sono aumentate del 17% su base annua.

Utenti attivi mensili di Spotify (MAU): 2017-2020 (Q2)

La musica dal vivo ha sofferto

Altre fonti di reddito musicale, in particolare la musica dal vivo, hanno sofferto durante la pandemia. Le restrizioni sul distanziamento sociale hanno avuto un grave impatto sul mercato della musica dal vivo. Ad esempio, Live Nation, una delle principali società di intrattenimento dal vivo, ha registrato un calo dei ricavi del 98% su base annua nel secondo trimestre del 2020, a causa della chiusura globale dei concerti. La direzione di Live Nation prevede che i concerti tornino in scala entro l'estate 2021. La sua opinione è confermata da Goldman Sachs, che prevede che le entrate della musica dal vivo diminuiranno del 75% nel 2020 prima di riprendersi nel 2021 o nel 2022.

La pubblicità ridotta pesa sul reddito da licenza radiofonica e generale

Sirius XM, l'emittente radiofonica satellitare e digitale, ha registrato un calo delle vendite totali dell'azienda del 5% su base annua nel secondo trimestre del 2020, trainato da un calo del 34% dei ricavi pubblicitari. Per l'intero anno, il management di Sirius XM prevede che le vendite totali dell'azienda diminuiranno del 3%.

Anche la minore spesa pubblicitaria ha avuto un impatto sulla radio terrestre, anche se il pullback potrebbe invertirsi. iHeartMedia, proprietario di oltre 800 stazioni radio AM/FM, ha registrato un impatto ancora maggiore rispetto a Sirius XM, con le vendite del secondo trimestre 2020 in calo del 47% su base annua. iHeartMedia ha notato che il calo delle entrate annuali è migliorato ogni mese da aprile (in calo del 50% su base annua) a luglio (in calo del 27% su base annua).

Di conseguenza, le royalties pagate dalle stazioni radio alle Performance Rights Organizations (PRO) probabilmente diminuiranno drasticamente nei prossimi due trimestri. Il presidente dell'ASCAP (uno dei maggiori PRO) Paul Williams ha osservato nell'aprile 2020 che con la chiusura di un numero maggiore di aziende licenziatarie, la pandemia "avrà un impatto finanziario materiale e negativo su quasi tutte le categorie di licenze".

Le "Major" sono influenzate, positivamente e negativamente, da tutti i fattori

Le tre "principali" etichette discografiche ed editori hanno visto le tendenze del settore iniziare a manifestarsi nei recenti rapporti sugli utili. Universal Music Group è stata l'unica etichetta a registrare un aumento dei ricavi di anno in anno fino al 30 giugno 2020 (+6%), mentre Sony (-12%) e Warner Music Group (-5%) hanno registrato cali. All'interno dei risultati, tutti e tre hanno attribuito tendenze di crescita positive allo streaming, ma i blocchi legati alla pandemia hanno avuto un impatto negativo sui ricavi non digitali, in particolare nelle aree del merchandising, dei materiali fisici (ad esempio, CD) e dei servizi per gli artisti.

Acquisizione recente di IP Music e attività sui mercati dei capitali

Wall Street ha preso atto della storia di crescita secolare dell'industria musicale. Negli ultimi anni sono stati raccolti miliardi di dollari, privatamente e pubblicamente, da investire nei diritti di proprietà intellettuale della musica e nelle società che li possiedono:

- Il Warner Music Group è recentemente diventato pubblico, raccogliendo poco meno di $ 2 miliardi con una valutazione di $ 13 miliardi.

- Hipgnosis Songs Fund ha raccolto oltre 850 milioni di sterline nella sua IPO di luglio 2018 e quattro successive offerte di azioni.

- Universal Music ha annunciato che sta pianificando un'IPO nei prossimi tre anni.

Nel frattempo, diverse società di private equity hanno raccolto fondi incentrati sui diritti di proprietà intellettuale della musica:

- Dicembre 2019: Providence Equity Partners ha annunciato $ 650 milioni di capacità di capitale e debito per Tempo Music Investments, la sua piattaforma di acquisizione di IP musicali.

- Luglio 2020: Shamrock Capital ha chiuso il suo secondo Content IP Fund, che si concentra su diversi tipi di proprietà intellettuale, inclusa la proprietà intellettuale musicale.

- Agosto 2020: Concord Music ha chiuso un finanziamento del debito di $ 1 miliardo.

Nel complesso, c'è una quantità significativa di attività nei mercati azionari e dei capitali di debito per gli asset di proprietà intellettuale musicale.

Con il capitale che si riversa nello spazio, l'attività di acquisizione di IP musicali è stata calda. Gli ultimi anni hanno visto diversi accordi significativi:

- Gennaio 2018: Round Hill Music ha acquistato Carlin Music Publishing - sede di canzoni di Elvis Presley, James Brown e Billie Holiday - per una cifra stimata di 240 milioni di dollari.

- Giugno 2019: Ithaca Holdings e Carlyle Group di Scooter Braun hanno acquisito l'etichetta e editore indipendente Big Machine Label Group per circa 300 milioni di dollari.

- Marzo 2020: un consorzio guidato dalla cinese Tencent Holdings ha acquistato una partecipazione del 10% in Universal Music Group (UMG) con una valutazione di 30 miliardi di euro.

Da quando è diventato pubblico nel luglio 2018, Hipgnosis Songs Fund ha anche speso più di 1 miliardo di dollari, acquisendo più di 60 cataloghi. In breve, il mercato delle fusioni e acquisizioni è molto attivo, con il CEO di BMG Hartwig Masuch che ha persino definito l'ambiente attuale "una frenesia alimentare".

La combinazione tra la formazione di capitale e l'aumento dell'attività di acquisizione ha portato le valutazioni degli IP musicali a una tendenza al rialzo negli ultimi anni. In un prossimo articolo, approfondirò l'asset class delle royalties e, in particolare, il motivo per cui le royalties musicali sono considerate una asset class interessante nell'attuale contesto di mercato. L'articolo esaminerà le principali leve utilizzate dagli investitori attivi quando tentano di aumentare il valore dell'IP musicale, le potenziali insidie a cui prestare attenzione e gli strumenti utilizzati per investire in IP.

Più resiliente: l'industria musicale nel 2020

L'industria musicale ha subito una svolta drammatica negli ultimi cinque anni. I progressi tecnologici guidati dallo streaming hanno inaugurato un periodo di crescita. Sebbene il COVID-19 abbia creato diverse sfide, il settore sta reggendo relativamente bene con diverse nuove opportunità di licenza all'orizzonte. Di conseguenza, il capitale sta confluendo negli investimenti in IP musicale, con l'attività di acquisizione che rimane elevata.