L'état de l'industrie musicale en 2020

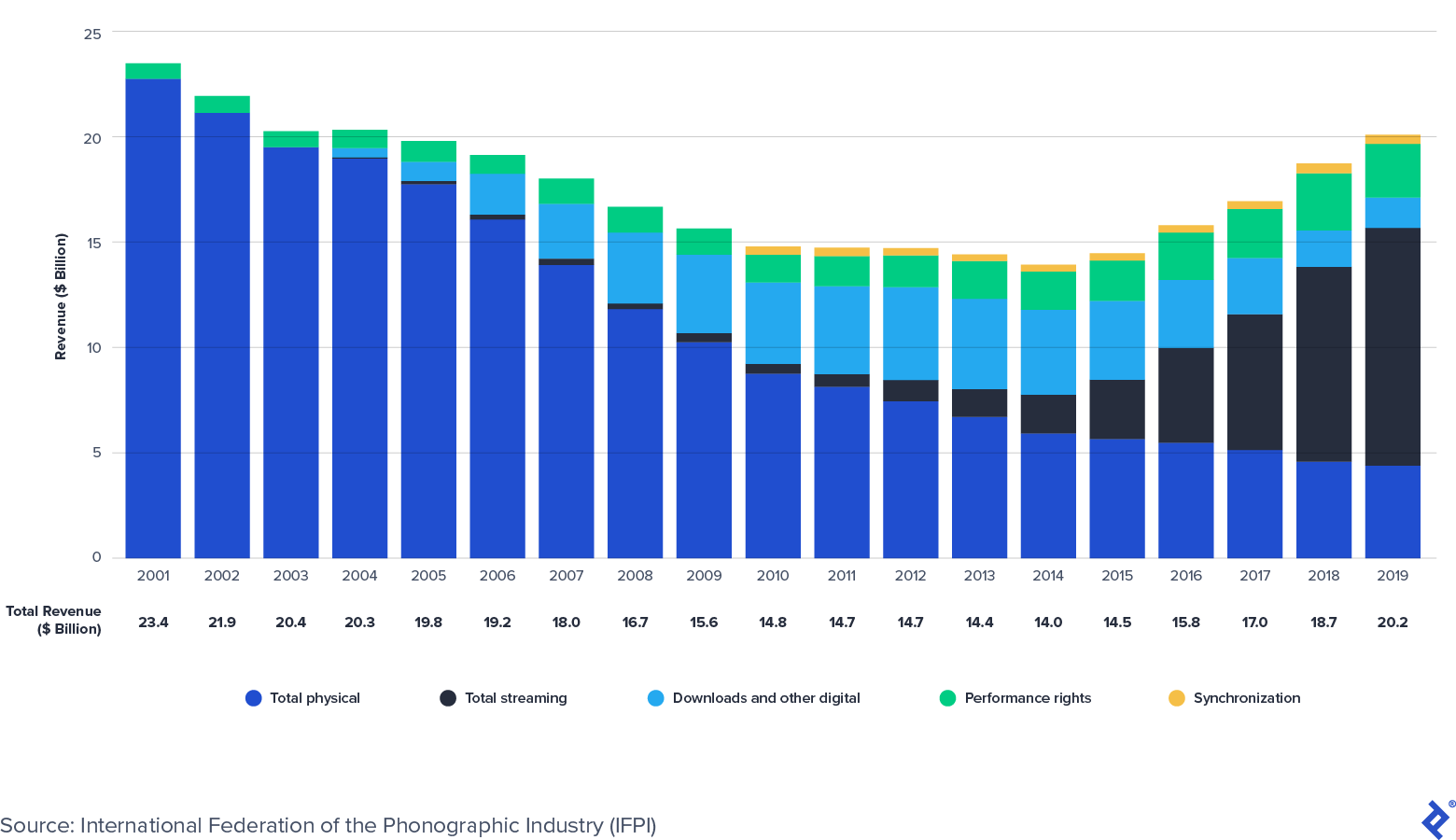

Publié: 2022-03-11L'industrie mondiale de l'enregistrement musical est de retour en territoire de croissance. Selon la Fédération internationale de l'industrie phonographique (IFPI), les revenus de la musique enregistrée ont renoué avec la croissance en 2015, après près de deux décennies de baisse due au piratage. Les revenus de l'industrie mondiale ont atteint un creux de 14 milliards de dollars en 2014, mais sont passés à 20 milliards de dollars en 2019, revenant aux niveaux de 2004.

Le streaming est le moteur de la croissance de la musique

La commodité et la personnalisation de la musique en streaming, combinées à l'accessibilité offerte par les smartphones et les appareils intelligents, ont stimulé la croissance de la musique enregistrée. L'IFPI note que les revenus mondiaux du streaming ont augmenté à un TCAC (taux de croissance annuel composé) de 42 % depuis 2015, par rapport au TCAC de 9 % de l'ensemble de l'industrie du disque. Le graphique suivant de l'IFPI montre l'évolution de la composition des revenus de l'industrie et comment la croissance du streaming a plus que compensé la baisse des formats physiques et téléchargés au cours de la dernière décennie.

Revenus de l'industrie mondiale de l'enregistrement musical : 2001-2019 (en milliards de dollars)

Pendant ce temps, l'industrie mondiale de l'édition musicale s'est montrée résiliente tout au long des cycles économiques de la dernière décennie. Selon la Confédération internationale des sociétés d'auteurs et compositeurs (CISAC), les recettes d'édition (redevances d'exécution) sont passées de 6,5 milliards d'euros en 2013 à 8,5 milliards d'euros en 2018. Will Page, l'ancien économiste en chef de Spotify, estime que l'édition mondiale - les collections de la CISAC plus les estimations des revenus des éditeurs non-CISAC provenant de la musique et du droit d'auteur - s'élèvent à 11,7 milliards de dollars en 2020.

Malgré son omniprésence apparente, le streaming en est encore aux premiers balbutiements de l'adoption massive. Les statistiques suivantes montrent à quel point le marché a encore de la place pour se développer :

- Selon l'IFPI, il y avait 341 millions de comptes de streaming payants dans le monde fin 2019.

- Ce chiffre représente moins de 11 % des 3,2 milliards d'utilisateurs mondiaux de smartphones.

- Selon la Digital Media Association, le marché américain comptait 99 millions d'abonnés au streaming payant (soit 30% de la population américaine) fin 2019.

- À titre de comparaison, en Suède (la patrie de Spotify), la pénétration mondiale du streaming musical payant est de 52 %.

- En mai 2020, Goldman Sachs a estimé que les revenus de l'ensemble de l'industrie de la musique (en direct, enregistrés et publiés) passeraient de 62 milliards de dollars en 2017 à 131 milliards de dollars en 2030, ce qui représente un TCAC de 6 %. L'estimation pour 2030 était une augmentation par rapport à sa prévision initiale de 104 milliards de dollars, faite en octobre 2016.

Les droits de propriété intellectuelle de la musique à l'honneur

Les paiements de redevances musicales découlent des droits de propriété intellectuelle (PI) sous-jacents des chansons. Les types de propriété intellectuelle les plus courants sont les droits d'auteur, les marques de commerce, les brevets et les secrets commerciaux. La musique - y compris les paroles, la composition et l'enregistrement sonore - est protégée par la loi sur le droit d'auteur.

Qu'est-ce que le droit d'auteur musical ?

Lorsque la musique est mise sous une forme tangible (par exemple, enregistrée ou écrite sur une partition), un droit d'auteur est créé. D'autres protections sont accordées par la loi une fois que l'œuvre est enregistrée auprès du US Copyright Office. Le droit d'auteur confère à son ou ses titulaires des droits exclusifs pendant un certain temps. En général, les droits durent 70 ans après la mort d'un auteur.

Une chanson contient deux droits d'auteur :

- Le droit d'auteur sur les enregistrements sonores est « une fixation d'une série de sons » associée à un enregistrement particulier. Le droit d'auteur sur l'enregistrement sonore appartient à un artiste, qui cède souvent la propriété à sa maison de disques représentative.

- Le droit d'auteur sur la composition musicale est la composition de la chanson (musique et paroles) par le ou les auteurs-compositeurs. Le droit d'auteur sur la composition musicale appartient à un auteur-compositeur, qui cède souvent la propriété et la représentation à un éditeur de musique.

Plusieurs catalyseurs positifs pour les titulaires de droits de propriété intellectuelle sur la musique se profilent actuellement à l'horizon, notamment :

- De nouvelles opportunités de licence

- Changements réglementaires

- Croissance des marchés émergents

Nouvelles opportunités de licences

Il existe de nouvelles opportunités de licences pour les propriétaires de propriété intellectuelle musicale qui commencent tout juste à émerger. Les vidéos courtes (par exemple, TikTok et Triller), e-fitness (par exemple, Peloton) et d'autres plates-formes (par exemple, Facebook) commencent tout juste à concéder une licence de propriété intellectuelle musicale aux titulaires de droits, créant de nouvelles sources de monétisation future. Par exemple, en juillet 2020, la National Music Publishers 'Association (NMPA) a conclu un accord de licence avec TikTok, une plate-forme comptant environ 100 millions d'utilisateurs actifs mensuels aux États-Unis et 700 millions d'utilisateurs actifs mensuels dans le monde. Avant de signer l'accord de licence, la NMPA a affirmé qu'environ 50% du marché de l'édition musicale n'était pas sous licence avec TikTok. D'autres grandes plateformes, telles que Facebook et Peloton, ont récemment signé des accords de licence inauguraux avec des détenteurs de droits musicaux. Ces accords de licence créent de nouvelles sources de revenus futures passionnantes pour les propriétaires de propriété intellectuelle musicale.

Modifications réglementaires

La plupart des droits d'édition musicale sont réglementés, et les récentes annonces réglementaires ont été bénéfiques pour les intérêts des titulaires de droits de PI musicale. Par exemple, les redevances mécaniques sur les compositions musicales aux États-Unis sont réglementées par le Copyright Royalty Board (CRB), un panel de trois juges qui déterminent les taux et les conditions des redevances musicales sur une période donnée. En janvier 2018, le CRB a décidé que les services de streaming par abonnement à la demande (par exemple, Spotify et Apple Music) devaient augmenter le pourcentage des revenus versés aux auteurs-compositeurs et éditeurs de 44 % à 15,1 % des revenus sur les cinq années de 2018 à 2022. Alors que plusieurs services de streaming font actuellement appel de la décision, cela pourrait avoir un impact très positif sur les redevances mécaniques de composition pour les titulaires de droits américains.

Croissance des marchés émergents

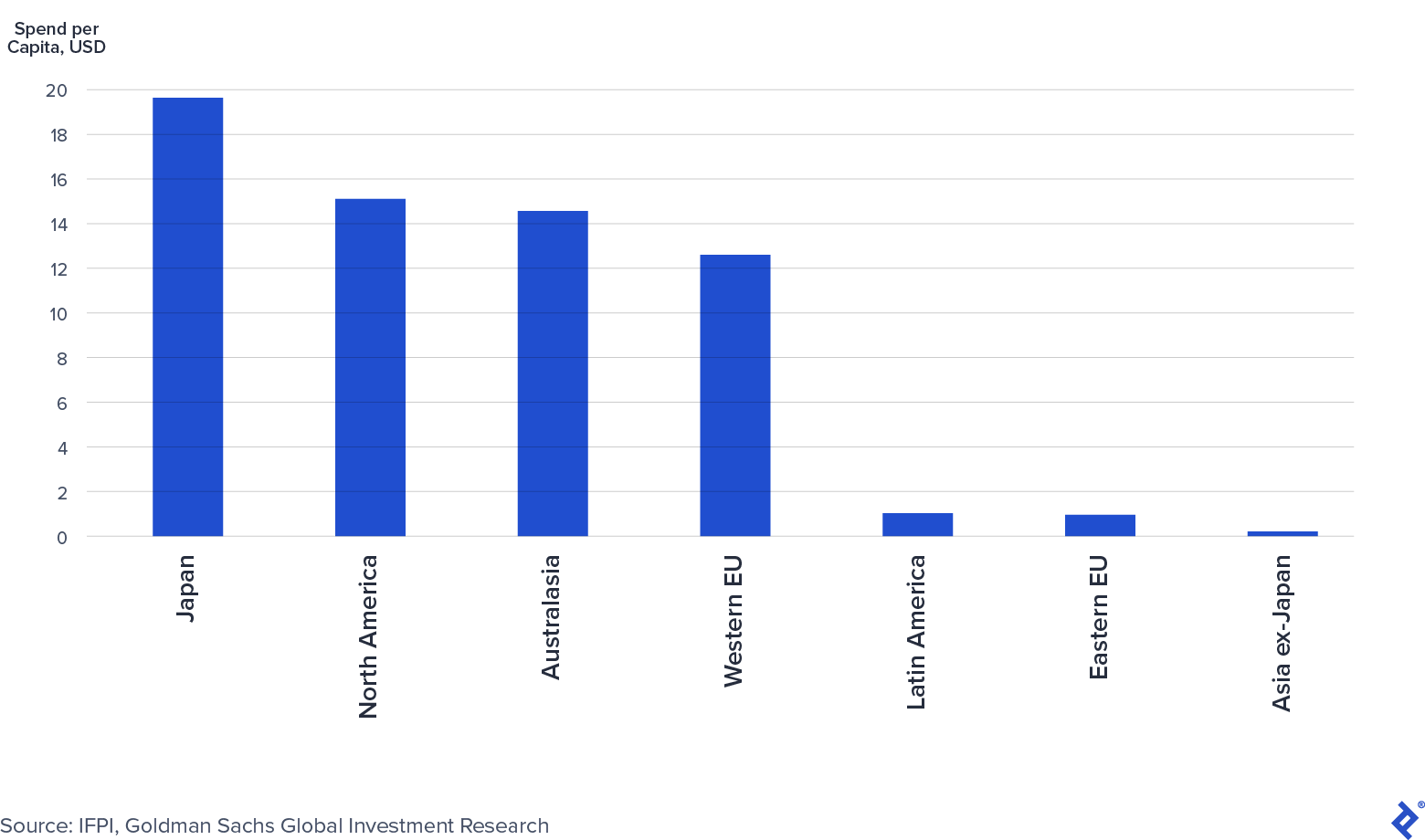

Les marchés émergents, comme la Chine et l'Inde, commencent tout juste à payer pour la musique IP. Selon le rapport mondial sur la musique 2019 de l'IFPI, la Chine était le septième marché de l'enregistrement musical et l'Inde ne figurait même pas dans le top 10, bien qu'elle ait les deux plus grandes populations au monde. L'analyse « Music in the Air » de Goldman Sachs note que les taux de pénétration du streaming payant en Chine et en Inde sont actuellement de 4 % et 3 %, respectivement. De plus, le graphique suivant de Goldman montre le peu de dépenses par habitant en musique dans les marchés émergents par rapport aux marchés développés.

Dépenses musicales par habitant dans toutes les régions : 2015 (USD)

Malgré le gouffre des dépenses, l'IFPI a enregistré une forte croissance des revenus de la musique enregistrée en 2019 en Chine et en Inde de 16% et 19%, respectivement, attribuée aux progrès dans l'application des droits d'auteur et l'adoption du streaming. Si la tendance se poursuit, la Chine et l'Inde deviendront de plus en plus une source de revenus pour l'industrie.

Qui sont les principaux acteurs de l'industrie musicale ?

Les industries de l'enregistrement et de l'édition musicale comptent de nombreux acteurs. Les maisons de disques et les éditeurs de musique sont les investisseurs traditionnels de l'espace. Ils signent des artistes interprètes et des auteurs-compositeurs et les aident à créer et à monétiser de la nouvelle musique. Les exemples incluent Universal Music, Sony Music, Warner Music Group et BMG, pour n'en nommer que quelques-uns. Pendant ce temps, les fonds de redevances musicales se concentrent sur l'acquisition de droits musicaux existants avec un historique de flux de trésorerie stables. La formation de fonds de redevances musicales a considérablement augmenté au cours des dernières années. Les principaux fonds de redevances comprennent Hipgnosis Songs Fund, Round Hill Music, Kobalt Capital, Tempo Music Investments et Shamrock Capital. Dans certains cas, les fonds de redevances ont également engagé des artistes et des auteurs-compositeurs pour sortir de la nouvelle musique, brouillant la frontière entre eux et les labels et éditeurs traditionnels.

L'industrie de la musique est concentrée et dominée par trois acteurs principaux. Selon Music & Copyright, les trois plus grandes maisons de disques - Universal Music Group (32 % de part de marché), Sony Music Entertainment (20 %) et Warner Music Group (16 %) - détiennent 68 % du marché de l'enregistrement musical. De même, les trois plus grands éditeurs de musique - Sony (25%), Universal Music Publishing (21%) et Warner Chappell Music (12%) - conservent une part de 58% du marché de l'édition musicale.

Universal, Sony et Warner sont collectivement appelés les "Majors" ou les "Big Three". La concentration de l'industrie est pertinente dans le domaine de la musique, car les accords des majors avec les services de streaming bénéficient de leur part de marché : à mesure que les revenus des services de streaming augmentent, les revenus des majors devraient en faire de même. De plus, les marges de streaming et de téléchargement numérique sont d'environ 50 à 60 %, contre des marges physiques de 40 à 50 %, inférieures en raison des coûts de fabrication et de distribution. Alors que le streaming continue de prendre une plus grande part des ventes, les marges d'exploitation des majors en bénéficieront.

Quel impact le COVID-19 a-t-il eu sur l'industrie de la musique ?

"La nature unique et la diversification de nos sources de revenus signifient que les éditeurs de musique sont bien protégés par rapport à la plupart des entreprises."

Josh Gruss, PDG de Round Hill Music (Source)

Les revenus de l'industrie de la musique ont relativement bien résisté par rapport à d'autres industries pendant la pandémie de COVID-19. La croissance du streaming numérique a permis aux consommateurs d'accéder et de profiter de la musique indépendamment des restrictions de distanciation sociale. Dans le même temps, les autres formes de consommation musicale, notamment en direct, ont souffert.

Le streaming reste résilient

Il y a eu de légères perturbations de la diffusion en continu à la suite de COVID-19. Au début de la pandémie, le streaming audio a connu une diminution des heures d'écoute, car les consommateurs conduisaient moins et se concentraient sur d'autres plateformes (par exemple, le streaming vidéo) et des formes de divertissement (par exemple, la télévision et les jeux vidéo). Cependant, selon Billboard, ces baisses ont renoué avec la croissance fin avril.

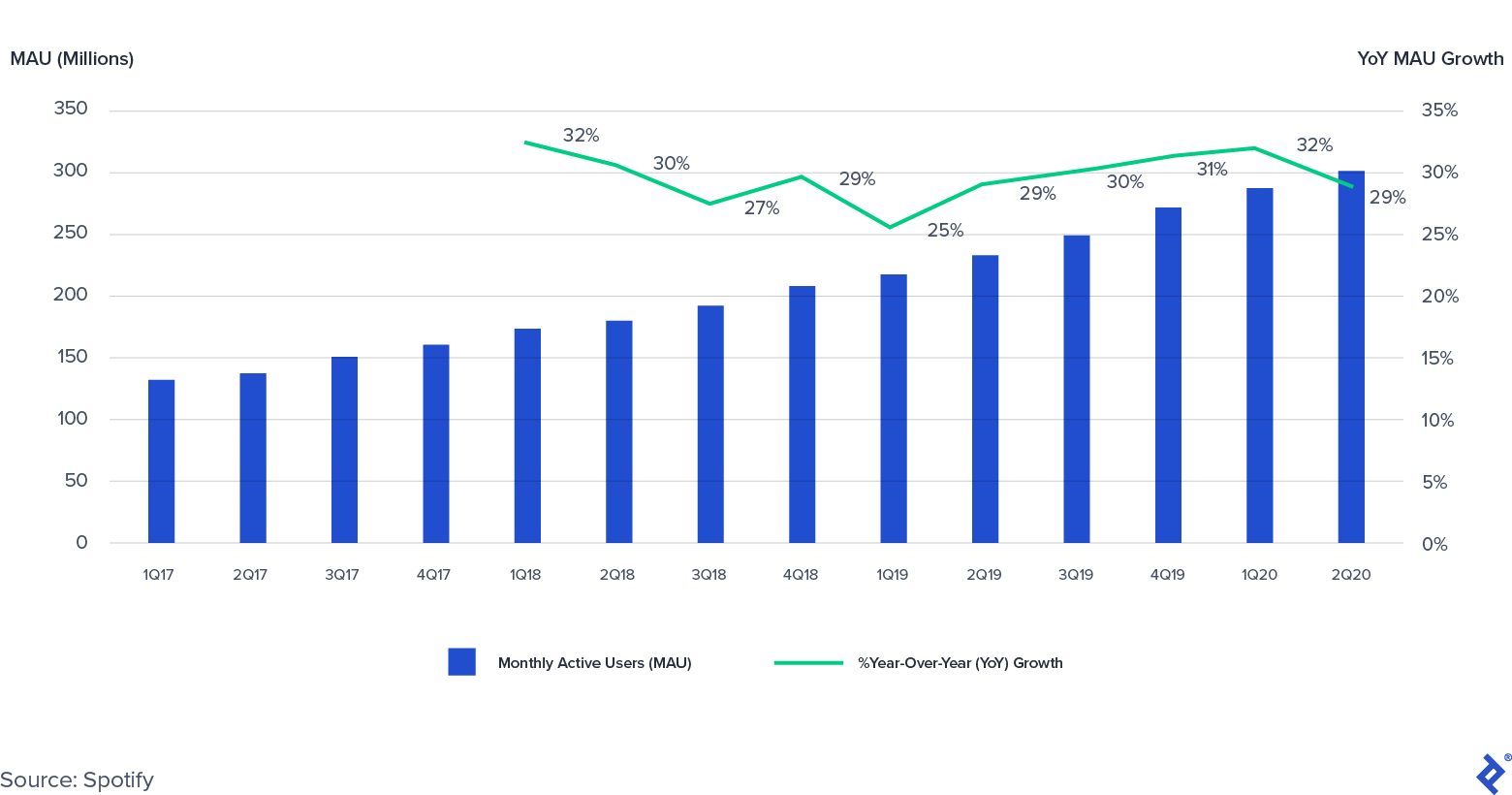

En effet, la légère baisse de l'engagement mesurée par les heures d'écoute n'a pas eu d'impact sur la disposition à payer des consommateurs pour le streaming audio. Les utilisateurs actifs mensuels (MAU) et les abonnés au streaming payant de Spotify au deuxième trimestre 2020 ont augmenté respectivement de 29% et 27% d'une année sur l'autre, ce qui était au sommet de ses prévisions. En conséquence, les revenus premium de Spotify au deuxième trimestre 2020 ont augmenté de 17 % en glissement annuel.

Utilisateurs actifs mensuels (MAU) de Spotify : 2017-2020 (Q2)

La musique live a souffert

D'autres sources de revenus de la musique, en particulier la musique live, ont souffert pendant la pandémie. Les restrictions de distanciation sociale ont gravement affecté le marché de la musique live. Par exemple, Live Nation, l'une des principales sociétés de divertissement en direct, a connu une baisse de 98 % de ses revenus d'une année sur l'autre au deuxième trimestre 2020, en raison de la fermeture de concerts dans le monde. La direction de Live Nation s'attend à ce que les concerts reviennent à l'échelle d'ici l'été 2021. Son point de vue est corroboré par Goldman Sachs, qui prévoit que les revenus de la musique live diminueront de 75 % en 2020 avant de se redresser en 2021 ou 2022.

La publicité réduite pèse sur les revenus de la radio et des licences générales

Sirius XM, le diffuseur de radio par satellite et numérique, a vu ses ventes totales baisser de 5 % en glissement annuel au deuxième trimestre 2020, en raison d'une baisse de 34 % de ses revenus publicitaires. Pour l'ensemble de l'année, la direction de Sirius XM s'attend à ce que les ventes totales de l'entreprise diminuent de 3 %.

La baisse des dépenses publicitaires a également eu un impact sur la radio terrestre, bien que le recul puisse s'inverser. iHeartMedia, propriétaire de plus de 800 stations de radio AM/FM, a vu un impact encore plus important que Sirius XM, avec des ventes du deuxième trimestre 2020 en baisse de 47 % d'une année sur l'autre. iHeartMedia a noté que les baisses de revenus annuelles s'étaient améliorées chaque mois d'avril (en baisse de 50 % en glissement annuel) à juillet (en baisse de 27 % en glissement annuel).

En conséquence, les redevances versées par les stations de radio aux organisations de droits d'exécution (PRO) chuteront probablement fortement au cours des deux prochains trimestres. Le président de l'ASCAP (l'un des plus grands PRO), Paul Williams, a noté en avril 2020 qu'à mesure que de plus en plus d'entreprises titulaires de licences fermaient, la pandémie "aura un impact financier important et négatif sur presque toutes les catégories de licences".

Les "Majors" sont impactés, positivement et négativement, par tous les facteurs

Les trois "grands" labels et éditeurs de disques ont vu les tendances de l'industrie commencer à se manifester dans les récents rapports sur les résultats. Universal Music Group a été le seul label à voir ses revenus augmenter d'une année sur l'autre jusqu'au 30 juin 2020 (+6%), tandis que Sony (-12%) et Warner Music Group (-5%) ont enregistré des baisses. Dans les résultats, tous les trois ont attribué des tendances de croissance positives au streaming, mais les blocages liés à la pandémie ont eu un impact négatif sur les revenus non numériques, en particulier dans les domaines des marchandises, des physiques (par exemple, les CD) et des services aux artistes.

Acquisition récente de propriété intellectuelle musicale et activité sur les marchés des capitaux

Wall Street a pris note de l'histoire de la croissance séculaire de l'industrie de la musique. Ces dernières années, des milliards de dollars ont été levés, de manière privée et publique, pour investir dans les droits de propriété intellectuelle de la musique et les entreprises qui les détiennent :

- Warner Music Group est récemment devenu public, levant un peu moins de 2 milliards de dollars pour une valorisation de 13 milliards de dollars.

- Hipgnosis Songs Fund a levé plus de 850 millions de livres sterling lors de son introduction en bourse en juillet 2018 et de quatre offres d'actions ultérieures.

- Universal Music a annoncé qu'il prévoyait une introduction en bourse dans les trois prochaines années.

Pendant ce temps, plusieurs sociétés de capital-investissement ont levé des fonds axés sur les droits de propriété intellectuelle de la musique :

- Décembre 2019 : Providence Equity Partners a annoncé une capacité de capital et d'emprunt de 650 millions de dollars pour Tempo Music Investments, sa plateforme d'acquisition de propriété intellectuelle musicale.

- Juillet 2020 : Shamrock Capital a clôturé son deuxième Content IP Fund, qui se concentre sur différents types de propriété intellectuelle, y compris la propriété intellectuelle musicale.

- Août 2020 : Concord Music a clôturé un financement par emprunt de 1 milliard de dollars.

Dans l'ensemble, il y a une activité importante sur les marchés des actions et des capitaux d'emprunt pour les actifs de propriété intellectuelle de la musique.

Avec l'afflux de capitaux dans l'espace, l'activité d'acquisition de propriété intellectuelle musicale a été chaude. Ces dernières années ont vu plusieurs transactions importantes :

- Janvier 2018 : Round Hill Music a acheté Carlin Music Publishing - qui abrite des chansons d'Elvis Presley, James Brown et Billie Holiday - pour un montant estimé à 240 millions de dollars.

- Juin 2019: Ithaca Holdings et Carlyle Group de Scooter Braun ont acquis le label et éditeur indépendant Big Machine Label Group pour un montant estimé à 300 millions de dollars.

- Mars 2020 : Un consortium dirigé par le chinois Tencent Holdings a acheté une participation de 10 % dans Universal Music Group (UMG) pour une valorisation de 30 milliards d'euros.

Depuis son introduction en bourse en juillet 2018, Hipgnosis Songs Fund a également dépensé plus d'un milliard de dollars, acquérant plus de 60 catalogues. En bref, le marché des fusions et acquisitions est très actif, le PDG de BMG, Hartwig Masuch, qualifiant même l'environnement actuel de "frénésie alimentaire".

La combinaison de la formation de capital et de l'augmentation des activités d'acquisition a entraîné une tendance à la hausse des valorisations de la PI musicale au cours des dernières années. Dans un prochain article, j'approfondirai la classe d'actifs des redevances et, en particulier, pourquoi les redevances musicales sont considérées comme une classe d'actifs attrayante dans l'environnement de marché actuel. L'article passera en revue les principaux leviers que les investisseurs actifs utilisent lorsqu'ils tentent d'augmenter la valeur de la PI musicale, les pièges potentiels à surveiller et les instruments utilisés pour investir dans la PI.

Plus résilient : l'industrie de la musique en 2020

L'industrie de la musique a connu un revirement spectaculaire au cours des cinq dernières années. Les progrès technologiques tirés par le streaming ont inauguré une période de croissance. Alors que COVID-19 a créé plusieurs défis, l'industrie résiste relativement bien avec plusieurs nouvelles opportunités de licences à l'horizon. En conséquence, les capitaux affluent vers l'investissement dans la propriété intellectuelle musicale, l'activité d'acquisition restant élevée.