สถานะของอุตสาหกรรมเพลงในปี 2020

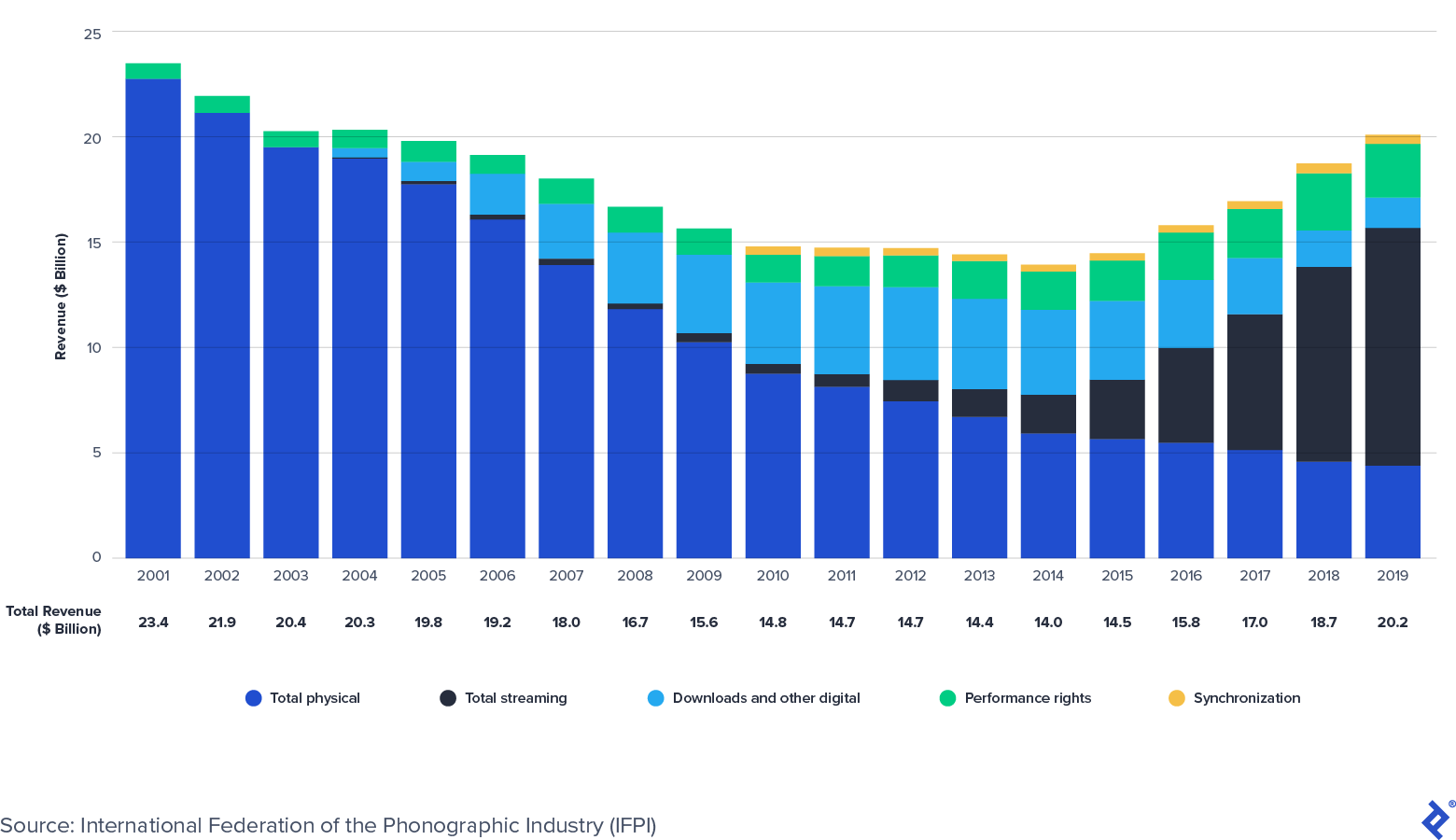

เผยแพร่แล้ว: 2022-03-11อุตสาหกรรมการบันทึกเสียงเพลงระดับโลกกลับมาเติบโตอีกครั้ง จากข้อมูลของสหพันธ์อุตสาหกรรมเครื่องเสียงนานาชาติ (IFPI) ระบุว่ารายรับจากเพลงที่บันทึกไว้กลับมาเติบโตอีกครั้งในปี 2558 หลังจากเกือบสองทศวรรษของการละเมิดลิขสิทธิ์ที่เกิดจากการละเมิดลิขสิทธิ์ รายรับของอุตสาหกรรมทั่วโลกผ่านจุดต่ำสุดที่ 14 พันล้านดอลลาร์ในปี 2557 แต่เพิ่มขึ้นเป็น 20 พันล้านดอลลาร์ในปี 2562 ซึ่งสอดคล้องกับระดับในปี 2547

การสตรีมกำลังขับเคลื่อนการเติบโตของเพลง

ความสะดวกสบายและการปรับเปลี่ยนในแบบของคุณสำหรับการสตรีมเพลง บวกกับความสามารถในการเข้าถึงของสมาร์ทโฟนและอุปกรณ์อัจฉริยะ ได้ผลักดันการเติบโตของเพลงที่บันทึกไว้ IFPI ตั้งข้อสังเกตว่ารายได้จากการสตรีมทั่วโลกเติบโตขึ้นที่ 42% CAGR (อัตราการเติบโตแบบทบต้นต่อปี) ตั้งแต่ปี 2015 เมื่อเทียบกับ CAGR 9% ของอุตสาหกรรมการบันทึกทั้งหมด แผนภูมิต่อไปนี้จาก IFPI แสดงให้เห็นวิวัฒนาการขององค์ประกอบรายได้ของอุตสาหกรรม และการเติบโตของสตรีมมิ่งมีมากกว่าการลดลงในรูปแบบทางกายภาพและการดาวน์โหลดในช่วงทศวรรษที่ผ่านมาอย่างไร

รายได้ของอุตสาหกรรมการบันทึกเสียงเพลงทั่วโลก: 2001-2019 ($ Billion)

ในขณะเดียวกัน อุตสาหกรรมการตีพิมพ์เพลงทั่วโลกได้รับการพิสูจน์แล้วว่าสามารถฟื้นตัวได้ตลอดวงจรเศรษฐกิจของทศวรรษที่ผ่านมา ตามรายงานของสมาพันธ์สมาคมนักเขียนและนักประพันธ์เพลงสากล (CISAC) คอลเลกชั่นการตีพิมพ์ (ค่าลิขสิทธิ์ด้านประสิทธิภาพ) เพิ่มขึ้นจาก 6.5 พันล้านยูโรในปี 2556 เป็น 8.5 พันล้านยูโรในปี 2561 Will Page อดีตหัวหน้านักเศรษฐศาสตร์ของ Spotify ประมาณการว่าสำนักพิมพ์ทั่วโลก ธุรกิจ - คอลเล็กชัน CISAC บวกกับประมาณการรายได้ของผู้เผยแพร่ที่ไม่ใช่ CISAC จากเพลงและลิขสิทธิ์ - มีมูลค่า 11.7 พันล้านดอลลาร์ในปี 2020

แม้จะดูเหมือนแพร่หลาย แต่การสตรีมยังอยู่ในช่วงเริ่มต้นของการรับเลี้ยงบุตรบุญธรรมจำนวนมาก สถิติต่อไปนี้เน้นว่าตลาดยังมีพื้นที่ให้ขยายตัวได้อย่างไร:

- จากข้อมูลของ IFPI มีบัญชีสตรีมมิ่งแบบชำระเงินทั่วโลก 341 ล้านบัญชีภายในสิ้นปี 2019

- ตัวเลขนี้แสดงถึงน้อยกว่า 11% ของผู้ใช้สมาร์ทโฟนทั่วโลก 3.2 พันล้านคน

- จากข้อมูลของสมาคมสื่อดิจิทัล ตลาดสหรัฐมีผู้สมัครสมาชิกสตรีมมิ่งแบบชำระเงิน 99 ล้านราย (หรือ 30% ของประชากรสหรัฐ) ณ สิ้นปี 2019

- สำหรับการเปรียบเทียบ ในสวีเดน (บ้านของ Spotify) การสตรีมเพลงแบบเสียเงินทั่วโลกอยู่ที่ 52%

- ในเดือนพฤษภาคม 2020 Goldman Sachs ประเมินรายรับของอุตสาหกรรมเพลงทั้งหมด (แบบสด บันทึก และเผยแพร่) เพิ่มขึ้นจาก 62 พันล้านดอลลาร์ในปี 2560 เป็น 131 พันล้านดอลลาร์ในปี 2573 คิดเป็น CAGR 6% ประมาณการปี 2030 เพิ่มขึ้นจากการคาดการณ์เดิมที่ 104 พันล้านดอลลาร์ ซึ่งเกิดขึ้นในเดือนตุลาคม 2559

สิทธิ์ในทรัพย์สินทางปัญญาของดนตรีในสปอตไลท์

ค่าลิขสิทธิ์เพลงมาจากสิทธิ์ในทรัพย์สินทางปัญญา (IP) ของเพลง ประเภททรัพย์สินทางปัญญาที่พบบ่อยที่สุดคือลิขสิทธิ์ เครื่องหมายการค้า สิทธิบัตร และความลับทางการค้า เพลง - รวมถึงเนื้อเพลง การแต่งเพลง และการบันทึกเสียง - ได้รับการคุ้มครองภายใต้กฎหมายลิขสิทธิ์

ลิขสิทธิ์เพลงคืออะไร?

เมื่อดนตรีอยู่ในรูปแบบที่จับต้องได้ (เช่น บันทึกหรือเขียนในโน้ตเพลง) ลิขสิทธิ์จะถูกสร้างขึ้น กฎหมายจะได้รับการคุ้มครองเพิ่มเติมเมื่อผลงานได้รับการจดทะเบียนกับสำนักงานลิขสิทธิ์แห่งสหรัฐอเมริกา ลิขสิทธิ์ให้สิทธิ์เฉพาะแก่เจ้าของเป็นระยะเวลาหนึ่ง โดยทั่วไปแล้ว สิทธิจะมีอายุ 70 ปีหลังจากที่ผู้เขียนเสียชีวิต

เพลงหนึ่งมีลิขสิทธิ์สองรายการ:

- ลิขสิทธิ์การบันทึกเสียง คือ "การแก้ไขชุดเสียง" ที่เกี่ยวข้องกับการบันทึกเฉพาะ ลิขสิทธิ์การบันทึกเสียงเป็นของศิลปิน ซึ่งมักจะมอบสิทธิ์ความเป็นเจ้าของให้กับค่ายเพลงที่เป็นตัวแทนของพวกเขา

- ลิขสิทธิ์ การแต่งเพลงเป็นการแต่งเพลง (ดนตรีและเนื้อเพลง) โดยนักแต่งเพลง ลิขสิทธิ์การแต่งเพลงเป็นของนักแต่งเพลง ซึ่งมักจะมอบหมายความเป็นเจ้าของและเป็นตัวแทนของผู้เผยแพร่เพลง

ตัวเร่งปฏิกิริยาเชิงบวกหลายประการสำหรับผู้ถือสิทธิ์ในทรัพย์สินทางปัญญาด้านดนตรีกำลังอยู่ในภาวะเสี่ยง ได้แก่:

- โอกาสในการออกใบอนุญาตใหม่

- การเปลี่ยนแปลงกฎระเบียบ

- การเติบโตของตลาดเกิดใหม่

โอกาสในการออกใบอนุญาตใหม่

มีโอกาสออกใบอนุญาตใหม่สำหรับเจ้าของ IP เพลงที่เพิ่งเริ่มปรากฏ วิดีโอแบบสั้น (เช่น TikTok และ Triller) ฟิตเนสอิเล็กทรอนิกส์ (เช่น Peloton) และแพลตฟอร์มอื่นๆ (เช่น Facebook) เพิ่งเริ่มให้สิทธิ์ใช้งาน IP เพลงจากผู้ถือสิทธิ์ ทำให้เกิดแหล่งใหม่ในการสร้างรายได้ในอนาคต ตัวอย่างเช่น ในเดือนกรกฎาคม 2020 สมาคมผู้เผยแพร่เพลงแห่งชาติ (NMPA) บรรลุข้อตกลงใบอนุญาตกับ TikTok ซึ่งเป็นแพลตฟอร์มที่มีผู้ใช้งานประมาณ 100 ล้านคนต่อเดือนในสหรัฐฯ และ 700 ล้านคนทั่วโลกต่อเดือน ก่อนที่จะลงนามในข้อตกลงใบอนุญาต NMPA อ้างว่าประมาณ 50% ของตลาดการเผยแพร่เพลงไม่ได้รับอนุญาตจาก TikTok แพลตฟอร์มขนาดใหญ่อื่นๆ เช่น Facebook และ Peloton ได้ลงนามในข้อตกลงการอนุญาตให้ใช้สิทธิครั้งแรกกับผู้ถือสิทธิ์เพลง ข้อตกลงสิทธิ์ใช้งานเหล่านี้สร้างแหล่งรายได้ใหม่ที่น่าตื่นเต้นในอนาคตสำหรับเจ้าของ IP ของเพลง

การเปลี่ยนแปลงกฎระเบียบ

สิทธิ์ในการเผยแพร่เพลงส่วนใหญ่อยู่ภายใต้การควบคุม และประกาศด้านกฎระเบียบเมื่อเร็วๆ นี้เป็นประโยชน์ต่อผลประโยชน์ของผู้ถือสิทธิ์ในทรัพย์สินทางปัญญาด้านดนตรี ตัวอย่างเช่น ค่าลิขสิทธิ์ทางกลไกขององค์ประกอบทางดนตรีของสหรัฐฯ อยู่ภายใต้การควบคุมของ Copyright Royalty Board (CRB) ซึ่งเป็นคณะกรรมการที่ประกอบด้วยกรรมการ 3 คน ซึ่งจะเป็นผู้กำหนดอัตราค่าลิขสิทธิ์และข้อกำหนดของเพลงในช่วงระยะเวลาหนึ่ง ในเดือนมกราคม 2018 CRB ได้ตัดสินว่าบริการสตรีมมิ่งแบบสมัครรับข้อมูลแบบออนดีมานด์ (เช่น Spotify และ Apple Music) จะต้องเพิ่มเปอร์เซ็นต์ของรายได้ที่จ่ายให้กับนักแต่งเพลงและผู้จัดพิมพ์ 44% เป็น 15.1% ของรายได้ในช่วงห้าปี 2018 ถึง 2022 แม้ว่าบริการสตรีมมิงหลายบริการกำลังอุทธรณ์คำตัดสิน แต่อาจมีผลกระทบเชิงบวกอย่างมากต่อค่าลิขสิทธิ์องค์ประกอบทางกลไกสำหรับผู้ถือสิทธิ์ในสหรัฐอเมริกา

การเติบโตของตลาดเกิดใหม่

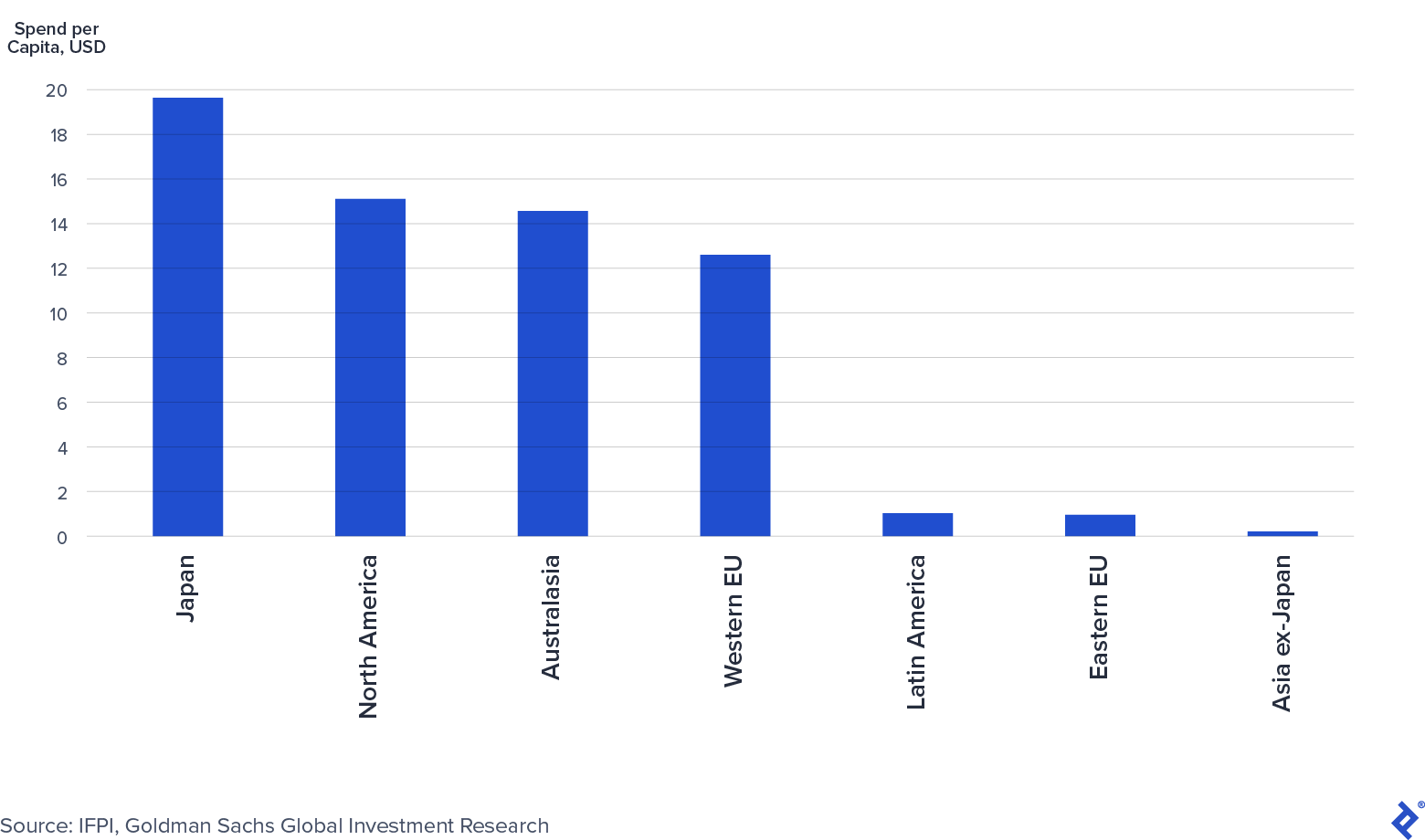

ตลาดเกิดใหม่เช่นจีนและอินเดียเพิ่งเริ่มจ่ายค่าลิขสิทธิ์เพลงเท่านั้น ตามรายงาน Global Music Report ประจำปี 2019 ของ IFPI ประเทศจีนเป็นตลาดการบันทึกเสียงเพลงที่ใหญ่เป็นอันดับ 7 และอินเดียไม่ติด 10 อันดับแรก แม้ว่าจะมีประชากรมากที่สุดในโลก 2 อันดับแรกก็ตาม การวิเคราะห์ “Music in the Air” ของ Goldman Sachs ระบุว่าอัตราการเจาะระบบสตรีมมิ่งที่จ่ายในจีนและอินเดียในปัจจุบันอยู่ที่ 4% และ 3% ตามลำดับ นอกจากนี้ แผนภูมิต่อไปนี้จาก Goldman แสดงให้เห็นว่าปัจจุบันมีการใช้เพลงต่อหัวเพียงเล็กน้อยในตลาดเกิดใหม่เมื่อเทียบกับตลาดที่พัฒนาแล้ว

ค่าเพลงต่อหัวของภูมิภาคต่างๆ: 2015 (USD)

แม้จะมีการใช้จ่ายจำนวนมาก IFPI รายงานการเติบโตของรายได้เพลงที่แข็งแกร่งในปี 2019 ในประเทศจีนและอินเดียที่ 16% และ 19% ตามลำดับ เป็นผลมาจากความคืบหน้าในการบังคับใช้ลิขสิทธิ์และการรับเลี้ยงบุตรบุญธรรม หากแนวโน้มยังคงดำเนินต่อไป จีนและอินเดียจะเติบโตมากขึ้นในฐานะแหล่งรายได้สำหรับอุตสาหกรรม

ใครคือผู้เล่นหลักของวงการเพลง?

อุตสาหกรรมการบันทึกและเผยแพร่เพลงมีผู้เล่นหลายคน ค่าย เพลงและผู้เผยแพร่เพลง เป็นผู้ลงทุนแบบดั้งเดิมในพื้นที่ พวกเขาเซ็นสัญญากับศิลปินที่แสดงและนักแต่งเพลง และช่วยสร้างและสร้างรายได้จากเพลงใหม่ ตัวอย่างเช่น Universal Music, Sony Music, Warner Music Group และ BMG เป็นต้น ในขณะเดียวกัน กองทุนค่าลิขสิทธิ์เพลง มุ่งเน้นไปที่การได้มาซึ่งสิทธิ์ทางดนตรีที่มีอยู่โดยมีประวัติของกระแสเงินสดที่มั่นคง การก่อตัวของกองทุนค่าลิขสิทธิ์เพลงเพิ่มขึ้นอย่างมากในช่วงหลายปีที่ผ่านมา กองทุนค่าภาคหลวงที่มีชื่อเสียง ได้แก่ กองทุนเพลง Hipgnosis, Round Hill Music, Kobalt Capital, Tempo Music Investments และ Shamrock Capital ในบางกรณี กองทุนค่าลิขสิทธิ์ยังได้เซ็นสัญญากับศิลปินและนักแต่งเพลงเพื่อออกเพลงใหม่ ซึ่งทำให้เส้นแบ่งระหว่างพวกเขากับค่ายเพลงและผู้จัดพิมพ์แบบดั้งเดิมไม่ชัดเจน

วงการเพลงมีความเข้มข้นและครอบงำโดยผู้เล่นหลักสามคน ตามข้อมูลของ Music & Copyright ค่ายเพลงที่ใหญ่ที่สุดสามแห่ง ได้แก่ Universal Music Group (ส่วนแบ่งตลาด 32%) Sony Music Entertainment (20%) และ Warner Music Group (16%) - ถือหุ้น 68% ของตลาดการบันทึกเสียง ในทำนองเดียวกัน ผู้เผยแพร่เพลงรายใหญ่ที่สุดสามแห่ง ได้แก่ Sony (25%), Universal Music Publishing (21%) และ Warner Chappell Music (12%) รักษาส่วนแบ่งตลาดการตีพิมพ์เพลง 58%

Universal, Sony และ Warner เรียกรวมกันว่า "Majors" หรือ "Big Three" ความเข้มข้นของอุตสาหกรรมมีความเกี่ยวข้องในด้านดนตรี เนื่องจากข้อตกลงของสาขาวิชาเอกกับบริการสตรีมมิ่งได้รับประโยชน์จากส่วนแบ่งการตลาด: เมื่อรายได้ของบริการสตรีมมิ่งเติบโตขึ้น รายได้ของสาขาวิชาเอกก็ควรเช่นกัน นอกจากนี้ อัตรากำไรขั้นต้นของการสตรีมและการดาวน์โหลดแบบดิจิทัลอยู่ที่ประมาณ 50-60% เมื่อเทียบกับระยะขอบจริงที่ 40-50% ซึ่งต่ำกว่าเนื่องจากต้นทุนการผลิตและการจัดจำหน่าย ในขณะที่การสตรีมยังคงรับส่วนแบ่งการขายที่มากขึ้น กำไรจากการดำเนินงานของสาขาวิชาจะได้รับประโยชน์

โควิด-19 ส่งผลกระทบต่อวงการเพลงอย่างไร?

“ลักษณะเฉพาะและแหล่งรายได้ที่หลากหลายของเราหมายความว่าผู้เผยแพร่เพลงได้รับการคุ้มครองอย่างดีเมื่อเทียบกับธุรกิจส่วนใหญ่”

Josh Gruss ซีอีโอของ Round Hill Music (ที่มา)

รายได้จากอุตสาหกรรมเพลงนั้นค่อนข้างดีเมื่อเทียบกับอุตสาหกรรมอื่นๆ ในช่วงที่มีการระบาดของ COVID-19 การเติบโตของการสตรีมดิจิทัลทำให้ผู้บริโภคสามารถเข้าถึงและเพลิดเพลินกับเสียงเพลงโดยไม่คำนึงถึงข้อจำกัดทางสังคม ในขณะเดียวกัน การบริโภคดนตรีในรูปแบบอื่นๆ โดยเฉพาะการแสดงสด ก็ได้รับความเดือดร้อนเช่นกัน

สตรีมมิ่งยังคงยืดหยุ่น

มีการหยุดชะงักเล็กน้อยในการสตรีมเนื่องจากผลของโควิด-19 ในช่วงเริ่มต้นของการระบาดใหญ่ การสตรีมเสียงพบว่าชั่วโมงการฟังลดลง เนื่องจากผู้บริโภคขับรถน้อยลงและมุ่งเน้นไปที่แพลตฟอร์มอื่นๆ (เช่น การสตรีมวิดีโอ) และรูปแบบความบันเทิง (เช่น ทีวีและวิดีโอเกม) อย่างไรก็ตาม ตามรายงานของ Billboard การลดลงเหล่านี้กลับคืนสู่การเติบโตภายในสิ้นเดือนเมษายน

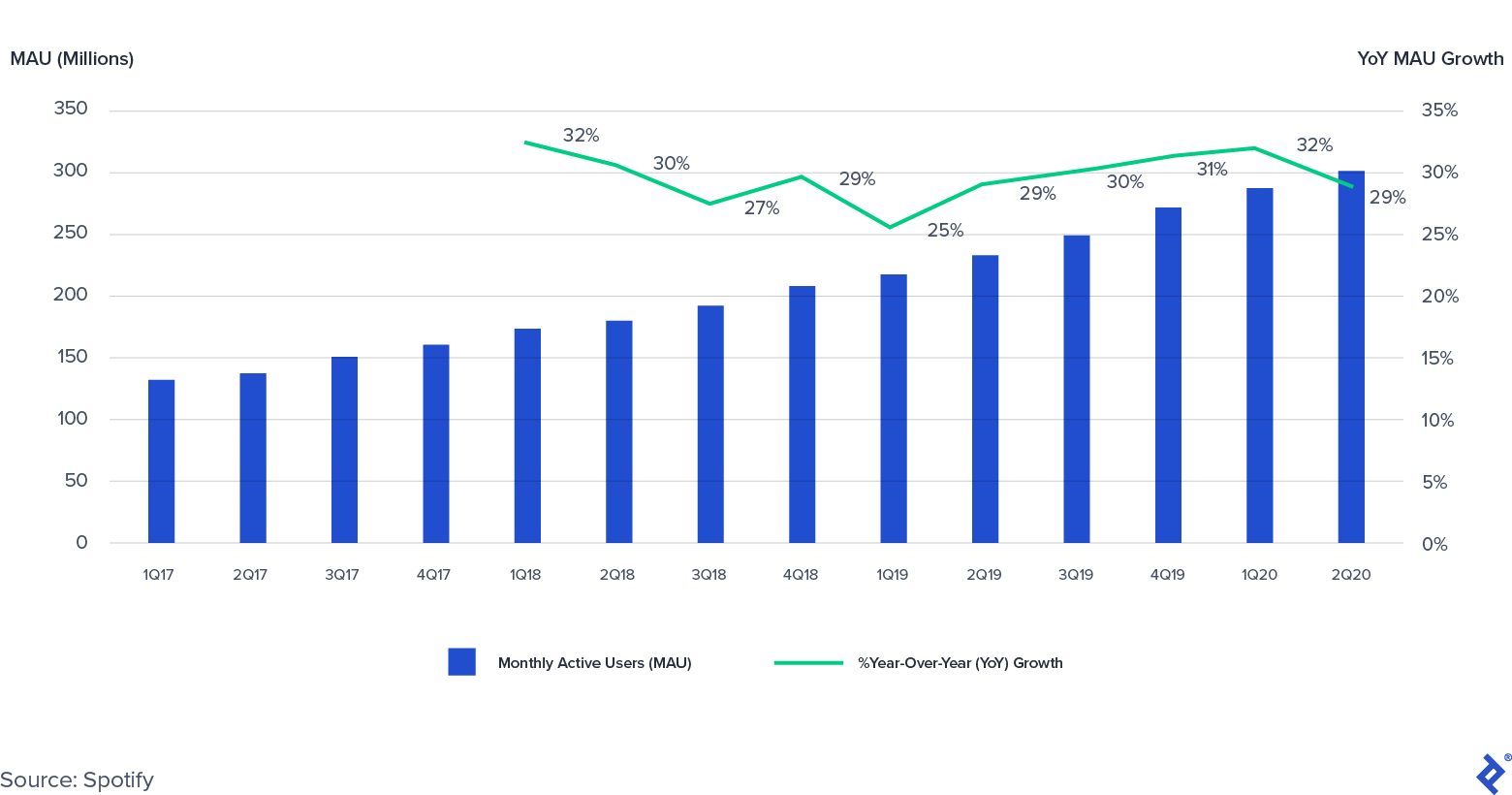

อันที่จริง การมีส่วนร่วมที่ลดลงเพียงเล็กน้อยซึ่งวัดจากชั่วโมงการฟังไม่ได้ส่งผลกระทบต่อความเต็มใจของผู้บริโภคที่จะจ่ายสำหรับการสตรีมเสียง ผู้ใช้ที่ใช้งานรายเดือน (MAU) ประจำไตรมาสที่ 2 ปี 2020 ของ Spotify และสมาชิกสตรีมมิ่งแบบชำระเงินเพิ่มขึ้น 29% และ 27% เมื่อเทียบเป็นรายปีตามลำดับ ซึ่งอยู่ในอันดับต้น ๆ ของคำแนะนำ ส่งผลให้รายได้พรีเมียมของ Spotify ในไตรมาส 2 ปี 2020 เพิ่มขึ้น 17% เมื่อเทียบเป็นรายปี

ผู้ใช้ที่ใช้งานรายเดือนของ Spotify (MAU): 2017-2020 (Q2)

ดนตรีสดได้รับความเดือดร้อน

แหล่งรายได้ด้านดนตรีอื่นๆ โดยเฉพาะดนตรีสด ได้รับความเดือดร้อนจากการระบาดใหญ่ การจำกัดระยะห่างทางสังคมส่งผลกระทบอย่างรุนแรงต่อตลาดดนตรีสด ตัวอย่างเช่น Live Nation บริษัทบันเทิงชั้นนำด้านการแสดงสด มีรายได้ลดลง 98% เมื่อเทียบเป็นรายปีในไตรมาสที่ 2 ปี 2020 โดยได้แรงหนุนจากการปิดคอนเสิร์ตทั่วโลก ฝ่ายบริหารของ Live Nation คาดว่าคอนเสิร์ตจะกลับสู่ขนาดปกติภายในฤดูร้อนปี 2021 มุมมองดังกล่าวได้รับการยืนยันโดย Goldman Sachs ซึ่งคาดการณ์ว่ารายได้จากการแสดงดนตรีสดจะลดลง 75% ในปี 2020 ก่อนที่จะฟื้นตัวในปี 2021 หรือ 2022

โฆษณาที่ลดลงชั่งน้ำหนักรายได้วิทยุและใบอนุญาตทั่วไป

Sirius XM ผู้จัดรายการวิทยุผ่านดาวเทียมและดิจิตอล มียอดขายรวมของบริษัทลดลง 5% เมื่อเทียบเป็นรายปีในไตรมาสที่ 2 ปี 2020 โดยได้แรงหนุนจากรายได้จากโฆษณาที่ลดลง 34% ตลอดทั้งปี ผู้บริหารของ Sirius XM คาดว่ายอดขายรวมของบริษัทจะลดลง 3%

การใช้จ่ายด้านโฆษณาที่ลดลงก็ส่งผลกระทบต่อวิทยุภาคพื้นดินเช่นกัน แม้ว่าการดึงกลับอาจกำลังหวนกลับ iHeartMedia เจ้าของสถานีวิทยุ AM/FM กว่า 800 สถานี ได้รับผลกระทบมากกว่า Sirius XM โดยยอดขายในไตรมาสที่ 2 ปี 2020 ลดลง 47% เมื่อเทียบเป็นรายปี iHeartMedia สังเกตว่ารายได้ประจำปีที่ลดลงนั้นดีขึ้นในแต่ละเดือนตั้งแต่เดือนเมษายน (ลดลง 50% เมื่อเทียบเป็นรายปี) จนถึงเดือนกรกฎาคม (ลดลง 27% เมื่อเทียบเป็นรายปี)

ด้วยเหตุนี้ ค่าลิขสิทธิ์ที่สถานีวิทยุจ่ายให้กับ Performance Rights Organisation (PRO) จะลดลงอย่างมากในช่วงสองสามไตรมาสข้างหน้า ASCAP (หนึ่งในมืออาชีพที่ใหญ่ที่สุด) ประธาน Paul Williams ตั้งข้อสังเกตในเดือนเมษายน 2020 ว่าเมื่อธุรกิจที่ได้รับใบอนุญาตปิดตัวลง การระบาดใหญ่จะ “ส่งผลกระทบอย่างมีนัยสำคัญและด้านลบทางการเงินต่อการออกใบอนุญาตเกือบทุกประเภท”

“วิชาเอก” ได้รับผลกระทบทั้งทางบวกและทางลบจากปัจจัยทั้งหมด

ค่ายเพลงและผู้เผยแพร่ "รายใหญ่" ทั้งสามรายได้เห็นแนวโน้มอุตสาหกรรมเริ่มมีบทบาทในรายงานรายได้ล่าสุด Universal Music Group เป็นค่ายเพลงเดียวที่มีรายได้เพิ่มขึ้นเมื่อเทียบปีต่อปีจนถึงวันที่ 30 มิถุนายน 2020 (+6%) ในขณะที่ Sony (-12%) และ Warner Music Group (-5%) รายงานว่าลดลง ภายในผลลัพธ์ ทั้งสามระบุถึงแนวโน้มการเติบโตในเชิงบวกต่อการสตรีม แต่การล็อกดาวน์ที่เกี่ยวข้องกับการระบาดใหญ่ส่งผลกระทบในเชิงลบต่อรายได้ที่ไม่ใช่ดิจิทัล โดยเฉพาะอย่างยิ่งในด้านสินค้า ทางกายภาพ (เช่น ซีดี) และบริการของศิลปิน

กิจกรรมการได้มาซึ่ง IP เพลงล่าสุดและตลาดทุน

วอลล์สตรีทได้สังเกตเห็นเรื่องราวการเติบโตทางโลกของวงการเพลง ในช่วงไม่กี่ปีที่ผ่านมา มีการระดมเงินหลายพันล้านดอลลาร์ทั้งภาครัฐและเอกชน เพื่อลงทุนในสิทธิ์ในทรัพย์สินทางปัญญาของดนตรีและบริษัทที่เป็นเจ้าของ:

- Warner Music Group เพิ่งเปิดตัวสู่สาธารณะ โดยระดมทุนได้ไม่ถึง 2 พันล้านดอลลาร์ ณ มูลค่า 13 พันล้านดอลลาร์

- Hipgnosis Songs Fund ระดมทุนมากกว่า 850 ล้านปอนด์ในการเสนอขายหุ้น IPO เดือนกรกฎาคม 2561 และเสนอขายหุ้นอีก 4 รายการในภายหลัง

- Universal Music ประกาศว่ากำลังวางแผนเสนอขายหุ้น IPO ในอีกสามปีข้างหน้า

ในขณะเดียวกัน บริษัทไพรเวทอิควิตี้หลายแห่งได้ระดมทุนโดยเน้นที่สิทธิ์ในทรัพย์สินทางปัญญาด้านดนตรี:

- ธันวาคม 2019: Providence Equity Partners ประกาศมูลค่า 650 ล้านดอลลาร์สำหรับหุ้นและความสามารถในการชำระหนี้ของ Tempo Music Investments ซึ่งเป็นแพลตฟอร์มการซื้อทรัพย์สินทางปัญญาด้านดนตรี

- กรกฎาคม 2020: Shamrock Capital ปิดกองทุน Content IP Fund แห่งที่สอง ซึ่งมุ่งเน้นไปที่ทรัพย์สินทางปัญญาประเภทต่างๆ รวมถึง IP ของเพลง

- สิงหาคม 2020: Concord Music ปิดการจัดหาเงินกู้ 1 พันล้านดอลลาร์

โดยรวมแล้ว มีกิจกรรมจำนวนมากในตลาดทุนและตลาดตราสารหนี้สำหรับทรัพย์สินทางปัญญาด้านดนตรี

ด้วยเงินทุนที่ไหลลงสู่อวกาศ กิจกรรมการซื้อ IP ของเพลงได้รับความนิยมอย่างมาก ในช่วงไม่กี่ปีที่ผ่านมาได้เห็นข้อตกลงที่สำคัญหลายประการ:

- มกราคม 2018: Round Hill Music ซื้อ Carlin Music Publishing ซึ่งเป็นที่ตั้งของเพลงของ Elvis Presley, James Brown และ Billie Holiday เป็นเงินประมาณ 240 ล้านดอลลาร์

- มิถุนายน 2019: Ithaca Holdings และ Carlyle Group ของ Scooter Braun เข้าซื้อกิจการค่ายเพลงอิสระและผู้จัดพิมพ์ Big Machine Label Group ด้วยเงินประมาณ 300 ล้านดอลลาร์

- มีนาคม 2020: กลุ่มที่นำโดย Tencent Holdings ของจีนซื้อหุ้น 10% ใน Universal Music Group (UMG) ด้วยมูลค่า 3 หมื่นล้านยูโร

นับตั้งแต่เปิดตัวในเดือนกรกฎาคม 2018 กองทุน Hipgnosis Songs Fund ก็ใช้เงินไปมากกว่า 1 พันล้านดอลลาร์ และได้แคตตาล็อกมากกว่า 60 รายการ กล่าวโดยสรุป ตลาด M&A มีความเคลื่อนไหวอย่างมาก โดย Hartwig Masuch ซีอีโอของ BMG เรียกสภาพแวดล้อมปัจจุบันว่า “ความบ้าคลั่งในการให้อาหาร”

การผสมผสานระหว่างการก่อตัวของเงินทุนและกิจกรรมการเข้าซื้อกิจการที่เพิ่มขึ้นทำให้การประเมินมูลค่าทรัพย์สินทางปัญญาของเพลงมีแนวโน้มสูงขึ้นในช่วงไม่กี่ปีที่ผ่านมา ในบทความต่อๆ ไป ผมจะเจาะลึกลงไปในประเภทสินทรัพย์ของค่าลิขสิทธิ์ และโดยเฉพาะอย่างยิ่ง เหตุใดค่าลิขสิทธิ์ทางดนตรีจึงถือเป็นสินทรัพย์ประเภทที่น่าสนใจในสภาพแวดล้อมของตลาดในปัจจุบัน บทความนี้จะทบทวนกลไกหลักที่นักลงทุนเชิงรุกใช้เมื่อพยายามเพิ่มมูลค่าทรัพย์สินทางปัญญาของเพลง หลุมพรางที่อาจเกิดขึ้นที่ต้องระวัง และเครื่องมือที่ใช้ในการลงทุนด้านทรัพย์สินทางปัญญา

ยืดหยุ่นมากขึ้น: อุตสาหกรรมเพลงในปี 2020

วงการเพลงประสบกับการเปลี่ยนแปลงครั้งใหญ่ในช่วงห้าปีที่ผ่านมา ความก้าวหน้าทางเทคโนโลยีที่ขับเคลื่อนด้วยการสตรีมได้นำไปสู่ช่วงการเติบโต แม้ว่า COVID-19 จะสร้างความท้าทายหลายประการ แต่อุตสาหกรรมนี้ก็ยังอยู่ในเกณฑ์ดีพร้อมโอกาสในการออกใบอนุญาตใหม่ๆ มากมายที่กำลังจะเกิดขึ้น ส่งผลให้เงินทุนไหลเข้าสู่การลงทุนด้านดนตรีด้วย IP โดยกิจกรรมการเข้าซื้อกิจการยังคงสูงอยู่