2020년 음악 산업 현황

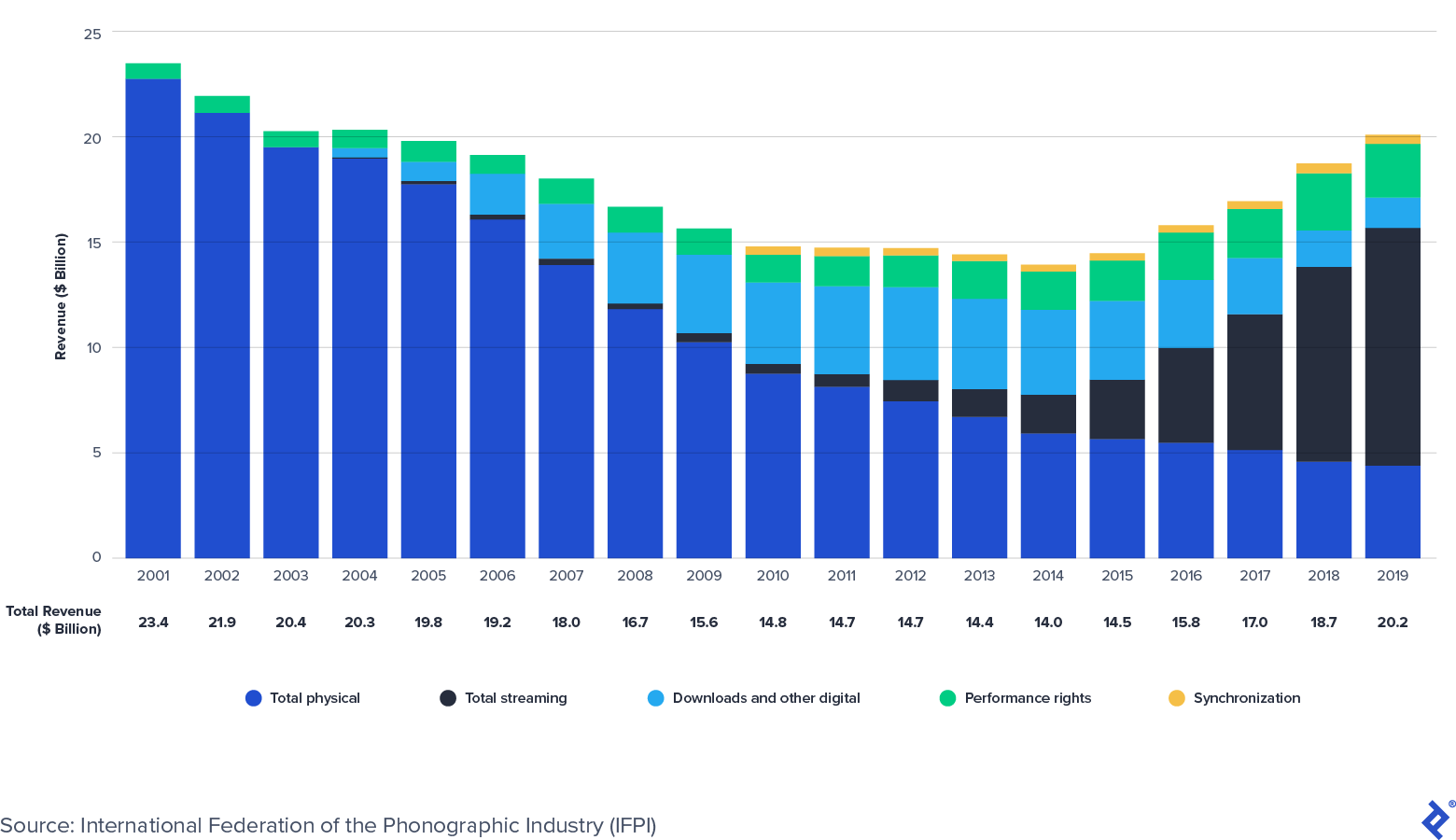

게시 됨: 2022-03-11글로벌 음악 녹음 산업이 다시 성장 영역으로 돌아왔습니다. IFPI(International Federation of the Phonographic Industry)에 따르면 녹음된 음악 수익은 거의 20년 동안 불법 복제로 인해 감소한 후 2015년에 다시 성장했습니다. 글로벌 산업의 매출은 2014년 140억 달러로 바닥을 쳤지만 2019년에는 200억 달러로 증가하여 2004년 수준으로 회복되었습니다.

스트리밍은 음악의 성장을 주도하고 있습니다

스마트폰 및 스마트 장치가 제공하는 접근성과 결합된 음악 스트리밍의 편리함 및 개인화는 녹음된 음악의 성장을 주도했습니다. IFPI는 2015년 이후 전 세계 스트리밍 수익이 42% CAGR(연간 복합 성장률)로 성장했으며 이는 전체 음반 산업의 9% CAGR과 비교됩니다. IFPI의 다음 차트는 업계 수익 구성의 변화와 스트리밍 성장이 지난 10년 동안 물리적 및 다운로드 형식의 감소를 상쇄한 것 이상을 보여줍니다.

글로벌 음악 녹음 산업 수익: 2001-2019년(10억 달러)

한편, 글로벌 음악 퍼블리싱 산업은 지난 10년 동안의 경제 사이클 전반에 걸쳐 회복력이 있음이 입증되었습니다. 국제 작가 및 작곡가 협회(CISAC)에 따르면 출판 컬렉션(공연 로열티)은 2013년 65억 유로에서 2018년 85억 유로로 증가했습니다. 스포티파이의 전 수석 경제학자 윌 페이지는 전 세계 출판이 비즈니스 - CISAC 컬렉션과 Music & Copyright의 비 CISAC 퍼블리셔 수익 추정치 - 2020년 가치는 117억 달러입니다.

어디에나 있는 것처럼 보이지만 스트리밍은 아직 대량 채택의 초기 단계에 있습니다. 다음 통계는 시장이 아직 확장할 여지가 얼마나 있는지 강조합니다.

- IFPI에 따르면 2019년 말까지 전 세계 유료 스트리밍 계정은 3억 4,100만 개에 달했습니다.

- 이 수치는 32억 명의 전 세계 스마트폰 사용자 중 11% 미만을 나타냅니다.

- 디지털 미디어 협회(Digital Media Association)에 따르면 2019년 말 미국 시장의 유료 스트리밍 가입자 수는 9900만 명(미국 인구의 30%)입니다.

- 비교를 위해 스웨덴(Spotify의 본고장)의 글로벌 유료 음악 스트리밍 보급률은 52%입니다.

- 2020년 5월 Goldman Sachs는 전체 음악 산업의 수익(라이브, 녹음 및 출판)이 2017년 620억 달러에서 2030년 1,310억 달러로 증가할 것으로 추정했으며 이는 CAGR 6%를 나타냅니다. 2030년 추정치는 2016년 10월의 원래 예측인 1,040억 달러에서 증가한 것입니다.

주목받는 음악 지적 재산권

음악 로열티 지불은 노래의 기본 지적 재산권(IP)에서 파생됩니다. 가장 일반적인 유형의 IP는 저작권, 상표, 특허 및 영업 비밀입니다. 가사, 작곡 및 녹음을 포함한 음악은 저작권법의 보호를 받습니다.

음악 저작권이란 무엇입니까?

음악이 유형의 형태(예: 악보로 녹음되거나 쓰여짐)로 만들어지면 저작권이 생성됩니다. 저작물이 미국 저작권청에 등록되면 법에 따라 추가 보호가 제공됩니다. 저작권은 해당 소유자에게 일정 기간 동안 독점적인 권리를 제공합니다. 일반적으로 저작권은 저작자가 사망한 후 70년간 존속합니다.

노래에는 두 가지 저작권이 있습니다.

- 사운드 녹음 저작권 은 특정 녹음과 관련된 "일련의 사운드 고정"입니다. 음원 저작권은 아티스트가 소유하고 있으며, 아티스트는 자신의 대표 음반사에 소유권을 양도하는 경우가 많습니다.

- 음악 작곡 저작권 은 작곡가(들)의 노래 작곡(음악 및 가사)입니다. 음악 작곡 저작권은 종종 음악 출판사에 소유권과 대표권을 양도하는 작곡가가 소유합니다.

음악 IP 저작권 보유자를 위한 몇 가지 긍정적인 촉매는 현재 다음을 포함하여 수평선에 있습니다.

- 새로운 라이선스 기회

- 규정 변경

- 신흥 시장 성장

새로운 라이선스 기회

이제 막 등장하기 시작한 음악 IP 소유자를 위한 새로운 라이선스 기회가 있습니다. 단편 동영상(예: TikTok 및 Triller), e-fitness(예: Peloton) 및 기타 플랫폼(예: Facebook)은 저작권 보유자로부터 음악 IP 라이선스를 이제 막 시작하여 미래 수익 창출의 새로운 소스를 창출하고 있습니다. 예를 들어, 2020년 7월에 National Music Publishers' Association(NMPA)은 약 1억 명의 미국 월간 활성 사용자와 7억 명의 전 세계 월간 활성 사용자가 있는 플랫폼인 TikTok과 라이선스 계약을 체결했습니다. 라이선스 계약에 서명하기 전에 NMPA는 음악 퍼블리싱 시장의 약 50%가 TikTok으로 라이선스가 없다고 주장했습니다. Facebook 및 Peloton과 같은 다른 대형 플랫폼은 최근 음악 저작권 보유자와 첫 라이선스 계약을 체결했습니다. 이러한 라이선스 거래는 음악 IP 소유자를 위한 흥미롭고 새로운 미래 수입원을 창출합니다.

규제 변경

대부분의 음악 퍼블리싱 권리는 규제되며 최근 규제 발표는 음악 IP 권리 보유자의 이익에 도움이 되었습니다. 예를 들어, 미국 음악 작곡의 기계적 사용료는 일정 기간 동안의 음악 사용료 요율과 기간을 결정하는 3명의 심사위원으로 구성된 패널인 저작권 로열티 위원회(CRB)에 의해 규제됩니다. 2018년 1월 CRB는 주문형 구독 스트리밍 서비스(예: Spotify 및 Apple Music)가 2018년에서 2022년까지 5년 동안 작곡가와 퍼블리셔에게 지급되는 수익 비율을 44%에서 15.1%까지 증가시켜야 한다고 판결했습니다. 현재 여러 스트리밍 서비스가 이 결정에 항소하고 있지만 미국 저작권 보유자의 구성 기계적 로열티에 매우 긍정적인 영향을 미칠 수 있습니다.

신흥 시장 성장

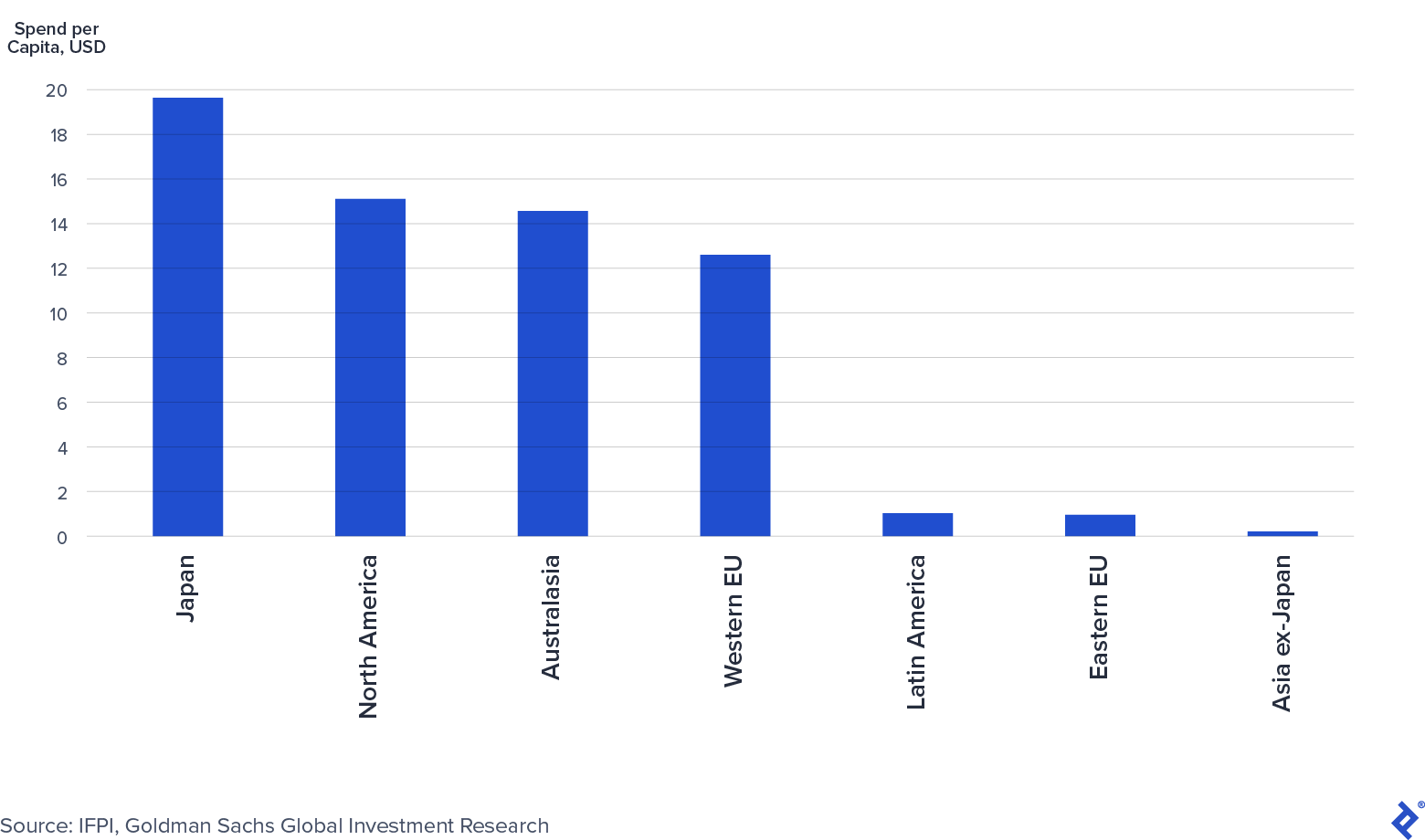

중국과 인도와 같은 신흥 시장은 이제 막 음악 IP에 대한 비용을 지불하기 시작했습니다. IFPI의 2019 Global Music Report에 따르면 중국은 세계에서 7번째로 큰 음악 녹음 시장이었고 인도는 세계 2위의 인구를 가지고 있음에도 불구하고 상위 10위권에도 들지 못했습니다. Goldman Sachs의 "Music in the Air" 분석에 따르면 중국과 인도의 유료 스트리밍 보급률은 현재 각각 4%와 3%입니다. 또한 Goldman의 다음 차트는 현재 선진국 시장에 비해 신흥 시장에서 1인당 음악 지출이 얼마나 적은지를 보여줍니다.

지역별 1인당 음악 지출: 2015년(미국 달러)

막대한 지출에도 불구하고 IFPI는 중국과 인도에서 2019년에 각각 16%와 19%의 강력한 음악 매출 성장을 기록했다고 보고했습니다. 이는 저작권 집행 및 스트리밍 채택의 진전에 기인합니다. 이러한 추세가 계속된다면 중국과 인도는 점점 더 산업의 수익원으로 성장할 것입니다.

주요 음악 산업 선수는 누구입니까?

음악 녹음 및 출판 산업에는 많은 참여자가 있습니다. 음반사 와 음악 출판사 는 이 분야의 전통적인 투자자입니다. 그들은 공연 예술가와 작곡가와 계약을 맺고 새로운 음악을 만들고 수익을 창출하도록 돕습니다. 예를 들면 Universal Music, Sony Music, Warner Music Group, BMG 등이 있습니다. 한편, 음악로열티펀드 는 현금흐름이 안정적인 이력이 있는 기존 음악권 취득에 초점을 맞춘다. 음악 로열티 펀드 조성은 지난 몇 년 동안 크게 증가했습니다. 저명한 로열티 펀드에는 Hipgnosis Songs Fund, Round Hill Music, Kobalt Capital, Tempo Music Investments 및 Shamrock Capital이 있습니다. 어떤 경우에는 로열티 펀드가 새로운 음악을 발매하기 위해 아티스트와 작곡가와 계약을 맺어 이들과 기존 레이블 및 퍼블리셔 사이의 경계가 모호해졌습니다.

음악 산업은 세 가지 주요 업체가 집중되어 지배하고 있습니다. Music & Copyright에 따르면 3대 음반사인 Universal Music Group(32% 시장 점유율), Sony Music Entertainment(20%), Warner Music Group(16%)이 음악 녹음 시장의 68%를 점유하고 있습니다. 마찬가지로 3대 음악 퍼블리셔인 Sony(25%), Universal Music Publishing(21%), Warner Chappell Music(12%)은 음악 퍼블리싱 시장에서 58%의 점유율을 유지하고 있습니다.

Universal, Sony 및 Warner를 통틀어 "메이저" 또는 "빅 3"라고 합니다. 스트리밍 서비스에 대한 메이저의 거래는 시장 점유율의 혜택을 받기 때문에 산업 집중은 음악과 관련이 있습니다. 스트리밍 서비스의 수익이 증가하면 메이저의 수익도 증가해야 합니다. 또한 스트리밍 및 디지털 다운로드 마진은 물리적 마진 40~50%에 비해 약 50~60%로 제조 및 유통 비용으로 인해 더 낮습니다. 스트리밍이 매출에서 차지하는 비중이 계속 높아짐에 따라 메이저의 영업이익률은 수혜를 받을 것이다.

COVID-19는 음악 산업에 어떤 영향을 미쳤습니까?

"독특한 특성과 수입원의 다양화로 인해 음악 출판사는 대부분의 비즈니스에 비해 잘 보호됩니다."

Round Hill Music의 CEO인 Josh Gruss (출처)

코로나19 팬데믹 기간 동안 음악 산업 수익은 다른 산업에 비해 상대적으로 양호한 수준을 유지했습니다. 디지털 스트리밍의 성장으로 소비자는 사회적 거리 제한에 관계없이 음악에 액세스하고 즐길 수 있습니다. 동시에 다른 형태의 음악 소비, 특히 라이브가 어려움을 겪고 있습니다.

스트리밍은 복원력을 유지합니다.

COVID-19로 인해 스트리밍에 약간의 중단이 있습니다. 팬데믹이 시작될 때 소비자가 운전을 줄이고 다른 플랫폼(예: 비디오 스트리밍)과 엔터테인먼트 형태(예: TV 및 비디오 게임)에 집중함에 따라 오디오 스트리밍의 청취 시간이 감소했습니다. 그러나 빌보드에 따르면 이러한 하락세는 4월 말까지 다시 성장했습니다.

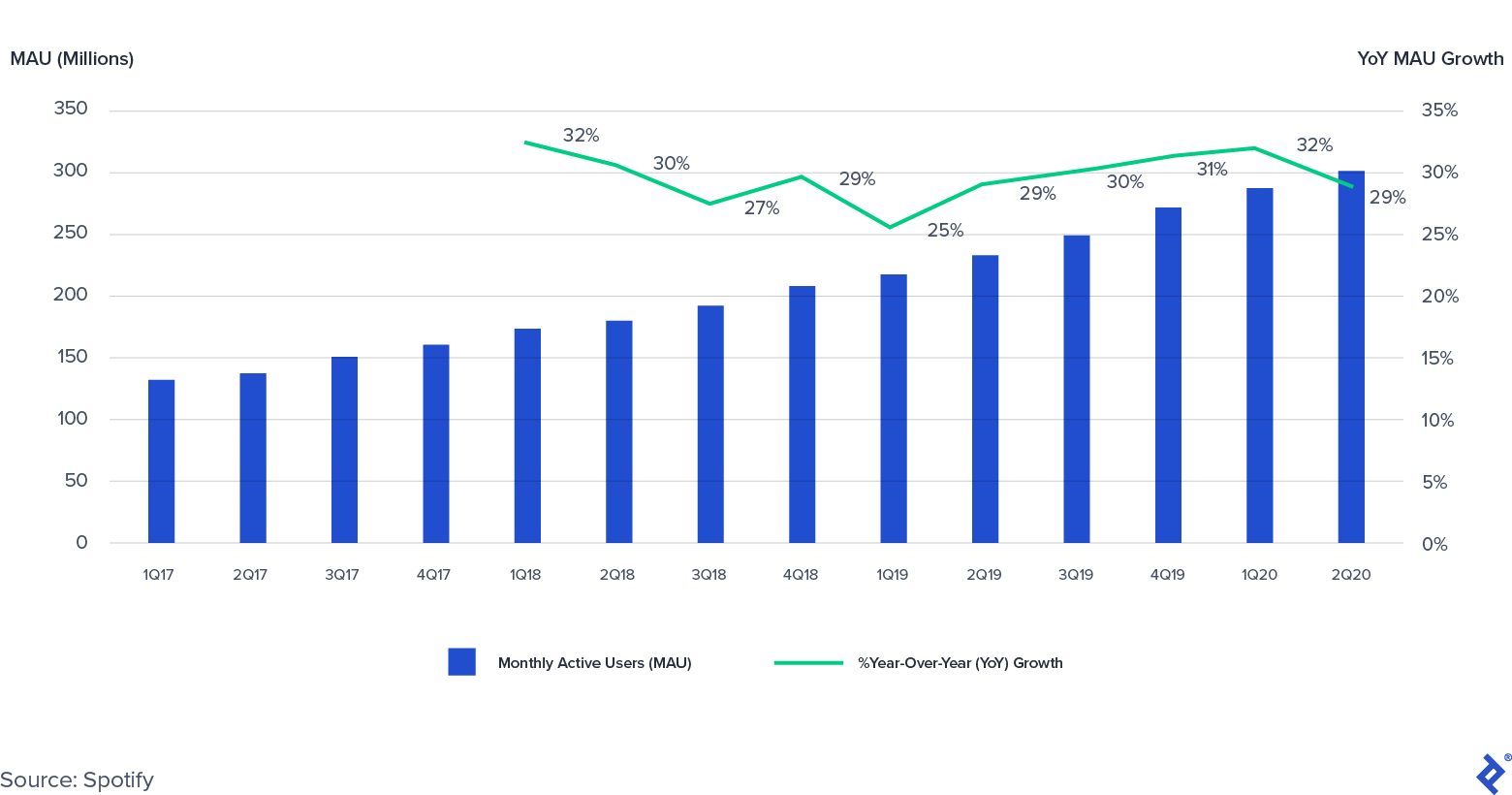

실제로 청취 시간으로 측정한 참여도의 약간의 감소는 오디오 스트리밍에 대한 소비자의 지불 의지에 영향을 미치지 않았습니다. 스포티파이의 2020년 2분기 월간 실사용자(MAU)와 유료 스트리밍 가입자는 전년 동기 대비 각각 29%, 27% 증가해 가이던스 상단에 있었다. 그 결과 스포티파이의 2020년 2분기 프리미엄 매출은 전년 대비 17% 증가했다.

Spotify 월간 활성 사용자(MAU): 2017-2020(Q2)

라이브 음악은 어려움을 겪었습니다.

다른 음악 수입원, 특히 라이브 음악은 전염병 동안 어려움을 겪었습니다. 사회적 거리두기 제한은 라이브 음악 시장에 심각한 영향을 미쳤습니다. 예를 들어, 선도적인 라이브 엔터테인먼트 회사인 Live Nation은 전 세계 콘서트 중단으로 인해 2020년 2분기에 전년 대비 98%의 매출 감소를 경험했습니다. Live Nation 경영진은 콘서트가 2021년 여름까지 규모를 회복할 것으로 예상합니다. Goldman Sachs는 라이브 음악 수익이 2020년에 75% 감소한 후 2021년 또는 2022년에 회복될 것으로 예상하고 있습니다.

라디오 및 일반 라이선스 수입에 미치는 광고 감소

위성 및 디지털 라디오 방송사인 Sirius XM은 광고 수익의 34% 감소에 힘입어 2020년 2분기 회사 전체 매출이 전년 대비 5% 감소했습니다. 1년 동안 Sirius XM 경영진은 전체 회사 매출이 3% 감소할 것으로 예상합니다.

감소된 광고 지출은 지상파 라디오에도 영향을 미쳤지만 철회가 역전될 수 있습니다. 800개 이상의 AM/FM 라디오 방송국을 소유한 iHeartMedia는 Sirius XM보다 훨씬 더 큰 영향을 받았으며 2020년 2분기 매출은 전년 대비 47% 감소했습니다. iHeartMedia는 연간 매출 감소가 4월(전년 대비 50% 감소)부터 7월(전년 대비 27% 감소)까지 매월 개선되었다는 점에 주목했습니다.

결과적으로 라디오 방송국이 PRO(Performance Rights Organizations)에 지불하는 로열티는 앞으로 몇 분기 동안 급격히 떨어질 것입니다. ASCAP(가장 큰 PRO 중 하나) 회장 Paul Williams는 2020년 4월 더 많은 라이선스 기업이 문을 닫게 됨에 따라 팬데믹이 "거의 모든 라이선스 범주에 재정적으로 실질적이고 부정적인 영향을 미칠 것"이라고 말했습니다.

"주요"는 모든 요인에 의해 긍정적이고 부정적인 영향을 받습니다.

세 개의 "주요" 음반사와 출판사는 최근 수익 보고서에서 업계 동향이 나타나기 시작하는 것을 보았습니다. 유니버설 뮤직 그룹은 2020년 6월 30일까지 전년 대비 수익이 증가한 유일한 레이블(+6%)인 반면 소니(-12%)와 워너 뮤직 그룹(-5%)은 감소를 보고했습니다. 결과 내에서 세 가지 모두 긍정적인 성장 추세를 스트리밍으로 돌렸지만 전염병 관련 잠금은 특히 상품, 물리적(예: CD) 및 아티스트 서비스 영역에서 비디지털 수익에 부정적인 영향을 미쳤습니다.

최근 음악 IP 인수 및 자본 시장 활동

월스트리트는 음악 산업의 세속적 성장 스토리에 주목해 왔습니다. 최근 몇 년 동안 음악 지적 재산권과 이를 소유한 회사에 투자하기 위해 비공개 및 공개적으로 수십억 달러가 모였습니다.

- Warner Music Group 은 최근 상장되어 130억 달러 가치로 20억 달러 미만의 자금을 조달했습니다.

- Hipgnosis Songs Fund 는 2018년 7월 IPO와 4건의 후속 주식 공모에서 8억 5천만 파운드 이상을 모금했습니다.

- 유니버설 뮤직 은 향후 3년 내 IPO를 계획하고 있다고 발표했다.

한편, 여러 사모펀드 회사는 음악 IP 권리에 중점을 둔 기금을 조성했습니다.

- 2019년 12월: Providence Equity Partners 는 음악 IP 인수 플랫폼인 Tempo Music Investments에 대해 6억 5천만 달러의 자본 및 부채 능력을 발표했습니다.

- 2020년 7월: Shamrock Capital 은 음악 IP를 포함한 다양한 유형의 지적 재산에 중점을 둔 두 번째 콘텐츠 IP 펀드를 폐쇄했습니다.

- 2020년 8월: Concord Music 은 10억 달러의 부채 융자를 마감했습니다.

전반적으로 음악 IP 자산에 대한 주식 및 부채 자본 시장에서 상당한 양의 활동이 있습니다.

공간에 자본이 쏟아지면서 음악 IP 인수 활동이 뜨겁다. 최근 몇 년 동안 몇 가지 중요한 거래가 있었습니다.

- 2018년 1월: Round Hill Music은 Elvis Presley, James Brown, Billie Holiday의 노래가 있는 Carlin Music Publishing을 약 2억 4천만 달러에 인수했습니다.

- 2019년 6월: 스쿠터 브라운(Scooter Braun)의 Ithaca Holdings와 Carlyle Group은 독립 레이블이자 출판사인 Big Machine Label Group을 약 3억 달러에 인수했습니다.

- 2020년 3월: 중국의 Tencent Holdings가 이끄는 컨소시엄이 300억 유로에 유니버설 뮤직 그룹(UMG)의 지분 10%를 매입했습니다.

2018년 7월에 상장된 이후 Hipgnosis Songs Fund는 10억 달러 이상을 지출하여 60개 이상의 카탈로그를 인수했습니다. 요컨대 M&A 시장이 매우 활성화되어 BMG의 CEO인 하트위그 마수치(Hartwig Masuch)가 현재 환경을 “먹이는 열광”이라고 부르기까지 합니다.

자본 형성과 증가된 인수 활동의 결합으로 음악 IP 가치 평가는 지난 몇 년 동안 상승 추세를 보였습니다. 향후 기사에서는 로열티의 자산군에 대해 자세히 살펴보고 특히 음악 로열티가 현재 시장 환경에서 매력적인 자산군으로 간주되는 이유에 대해 설명하겠습니다. 이 기사에서는 음악 IP의 가치를 높이려고 시도할 때 적극적인 투자자가 사용하는 주요 수단, 주의해야 할 잠재적인 함정 및 IP 투자에 사용되는 도구를 검토합니다.

더 탄력적: 2020년의 음악 산업

음악 산업은 지난 5년 동안 극적인 전환을 경험했습니다. 스트리밍이 주도하는 기술 발전은 성장의 시기를 맞이했습니다. COVID-19로 인해 몇 가지 문제가 발생했지만 업계는 몇 가지 새로운 라이선스 기회가 눈앞에 있음에 따라 비교적 잘 버티고 있습니다. 그 결과 음악 IP 투자로 자본이 유입되고 있으며, 인수 활동은 여전히 높습니다.