Der Zustand der Musikindustrie im Jahr 2020

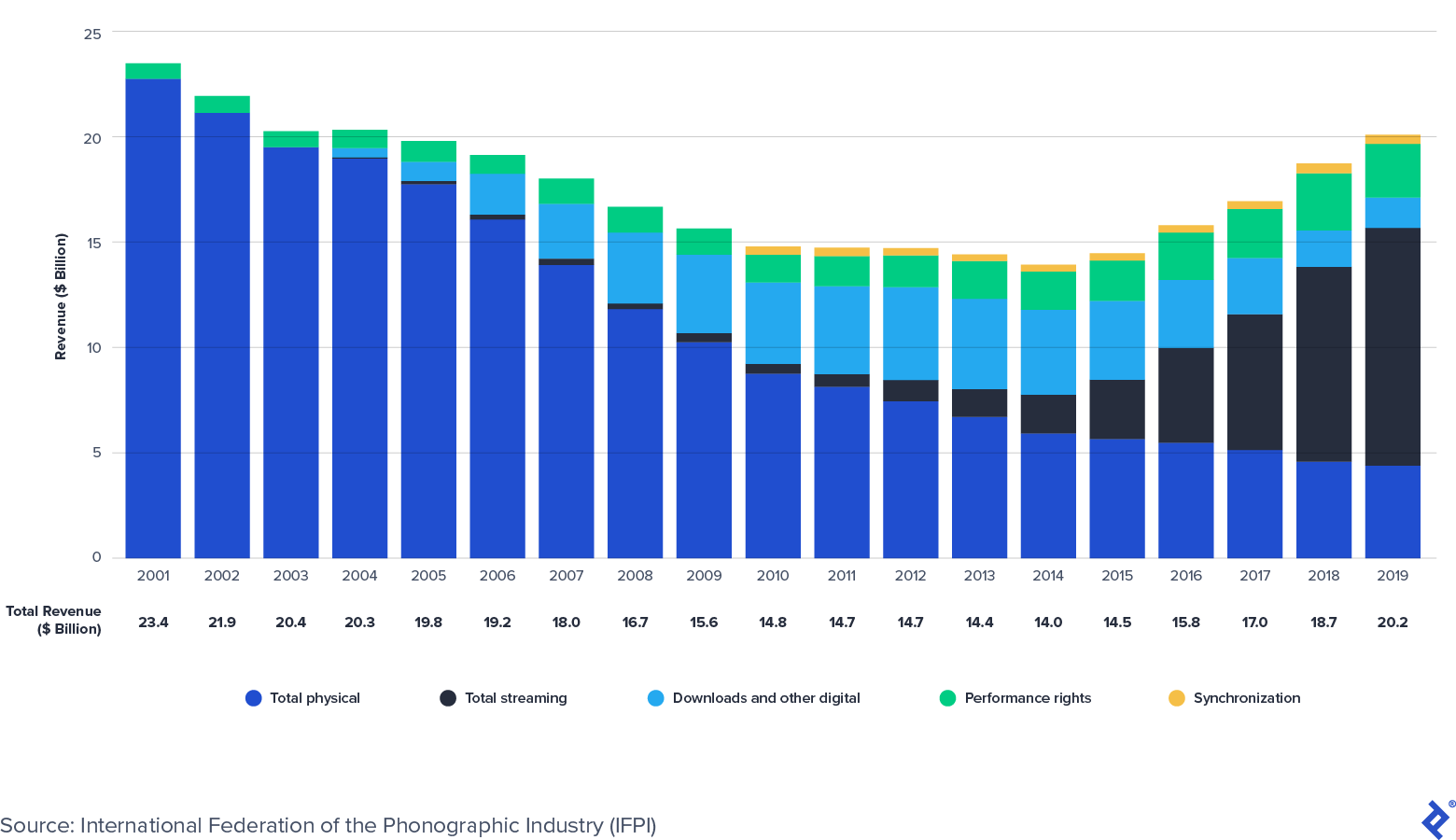

Veröffentlicht: 2022-03-11Die globale Musikaufzeichnungsindustrie befindet sich wieder im Wachstumsbereich. Laut der International Federation of the Phonographic Industry (IFPI) sind die Einnahmen aus Tonträgern 2015 wieder gewachsen, nachdem sie fast zwei Jahrzehnte lang durch Piraterie zurückgegangen waren. Der Umsatz der globalen Industrie erreichte 2014 mit 14 Milliarden US-Dollar seinen Tiefpunkt, stieg aber 2019 auf 20 Milliarden US-Dollar und erreichte damit wieder das Niveau von 2004.

Streaming treibt das Wachstum von Musik voran

Der Komfort und die Personalisierung von Musik-Streaming in Kombination mit der Zugänglichkeit, die Smartphones und intelligente Geräte bieten, hat das Wachstum von aufgezeichneter Musik vorangetrieben. IFPI stellt fest, dass die weltweiten Streaming-Einnahmen seit 2015 um 42 % CAGR (durchschnittliche jährliche Wachstumsrate) gestiegen sind, verglichen mit 9 % CAGR der gesamten Musikindustrie. Das folgende Diagramm von IFPI zeigt die Entwicklung der Umsatzzusammensetzung der Branche und wie das Streaming-Wachstum die Rückgänge bei physischen und heruntergeladenen Formaten in den letzten zehn Jahren mehr als ausgeglichen hat.

Einnahmen der globalen Musikaufzeichnungsindustrie: 2001-2019 (in Milliarden US-Dollar)

Unterdessen hat sich die globale Musikverlagsbranche während der Wirtschaftszyklen des letzten Jahrzehnts als widerstandsfähig erwiesen. Laut der International Confederation of Societies of Authors and Composers (CISAC) stiegen die Verlagseinnahmen (Performance Tantiemen) von 6,5 Milliarden Euro im Jahr 2013 auf 8,5 Milliarden Euro im Jahr 2018. Will Page, ehemaliger Chefökonom bei Spotify, schätzt, dass das weltweite Verlagswesen Das Geschäft – CISAC-Sammlungen plus Schätzungen der Einnahmen von Nicht-CISAC-Verlagen aus Musik und Urheberrecht – hat im Jahr 2020 einen Wert von 11,7 Milliarden US-Dollar.

Trotz seiner scheinbaren Allgegenwart befindet sich Streaming noch in den Anfängen der Massenakzeptanz. Die folgenden Statistiken zeigen, dass der Markt noch Raum für Expansion hat:

- Laut IFPI gab es Ende 2019 weltweit 341 Millionen bezahlte Streaming-Konten.

- Diese Zahl repräsentiert weniger als 11 % der 3,2 Milliarden Smartphone-Nutzer weltweit.

- Laut der Digital Media Association hatte der US-Markt Ende 2019 99 Millionen bezahlte Streaming-Abonnenten (oder 30 % der US-Bevölkerung).

- Zum Vergleich: In Schweden (der Heimat von Spotify) beträgt die weltweite Verbreitung von bezahltem Musik-Streaming 52 %.

- Im Mai 2020 schätzte Goldman Sachs, dass die Einnahmen der gesamten Musikindustrie (Live, Aufzeichnung und Veröffentlichung) von 62 Milliarden US-Dollar im Jahr 2017 auf 131 Milliarden US-Dollar im Jahr 2030 steigen werden, was einer CAGR von 6 % entspricht. Die Schätzung für 2030 war eine Steigerung gegenüber der ursprünglichen Prognose von 104 Milliarden US-Dollar, die im Oktober 2016 gemacht wurde.

Geistige Eigentumsrechte an der Musik im Rampenlicht

Lizenzgebühren für Musik stammen aus den zugrunde liegenden geistigen Eigentumsrechten (IP) von Songs. Die häufigsten Arten von geistigem Eigentum sind Urheberrechte, Marken, Patente und Geschäftsgeheimnisse. Musik – einschließlich Texte, Komposition und Tonaufnahmen – ist urheberrechtlich geschützt.

Was ist Musik-Urheberrecht?

Wenn Musik in greifbare Form gebracht wird (z. B. aufgenommen oder in Notenblätter geschrieben), entsteht ein Urheberrecht. Weitere gesetzliche Schutzmaßnahmen werden gewährt, sobald das Werk beim US Copyright Office registriert ist. Das Urheberrecht gewährt seinen Eigentümern für einen bestimmten Zeitraum ausschließliche Rechte. Im Allgemeinen gelten die Rechte 70 Jahre nach dem Tod eines Urhebers.

Ein Song enthält zwei Urheberrechte:

- Das Urheberrecht an Tonaufnahmen ist „eine Fixierung einer Reihe von Tönen“, die mit einer bestimmten Aufnahme verbunden ist. Das Urheberrecht an der Tonaufnahme liegt bei einem Künstler, der das Eigentum häufig an seine repräsentative Plattenfirma abtritt.

- Das Urheberrecht an Musikkompositionen ist die Komposition des Songs (Musik und Text) durch den/die Songwriter. Das Urheberrecht an der Musikkomposition liegt bei einem Songwriter, der das Eigentum und die Vertretung häufig einem Musikverlag zuweist.

Derzeit zeichnen sich mehrere positive Katalysatoren für Rechteinhaber von Musikrechten ab, darunter:

- Neue Lizenzmöglichkeiten

- Regulatorische Änderungen

- Wachstum in Schwellenländern

Neue Lizenzierungsmöglichkeiten

Es gibt neue Lizenzierungsmöglichkeiten für Musik-IP-Besitzer, die gerade erst entstehen. Kurzvideos (z. B. TikTok und Triller), E-Fitness (z. B. Peloton) und andere Plattformen (z. B. Facebook) beginnen gerade damit, Musik-IP von Rechteinhabern zu lizenzieren, wodurch neue Quellen für zukünftige Monetarisierung geschaffen werden. Beispielsweise hat die National Music Publishers' Association (NMPA) im Juli 2020 eine Lizenzvereinbarung mit TikTok getroffen, einer Plattform mit rund 100 Millionen monatlich aktiven Nutzern in den USA und 700 Millionen monatlich aktiven Nutzern weltweit. Vor der Unterzeichnung des Lizenzvertrags behauptete die NMPA, dass etwa 50 % des Musikverlagsmarkts mit TikTok nicht lizenziert seien. Andere große Plattformen wie Facebook und Peloton haben kürzlich erste Lizenzvereinbarungen mit Musikrechteinhabern unterzeichnet. Diese Lizenzvereinbarungen schaffen aufregende neue zukünftige Einkommensquellen für Musik-IP-Besitzer.

Regulatorische Änderungen

Die meisten Musikverlagsrechte sind reguliert, und die jüngsten behördlichen Ankündigungen waren für die Interessen der Rechteinhaber von Musik-IP-Rechten von Vorteil. Beispielsweise werden die mechanischen Lizenzgebühren für Musikkompositionen in den USA vom Copyright Royalty Board (CRB) reguliert, einem Gremium aus drei Richtern, die die Gebührensätze und Bedingungen für Musiklizenzen über einen bestimmten Zeitraum festlegen. Im Januar 2018 entschied das CRB, dass On-Demand-Abonnement-Streaming-Dienste (z. B. Spotify und Apple Music) den Prozentsatz der Einnahmen, die an Songwriter und Verleger gezahlt werden, in den fünf Jahren von 2018 bis 2022 um 44 % auf 15,1 % der Einnahmen erhöhen müssen. Während mehrere Streaming-Dienste derzeit gegen die Entscheidung Berufung einlegen, könnte sich dies für US-Rechteinhaber auf die Lizenzgebühren für mechanische Kompositionen sehr positiv auswirken.

Wachstum in den Schwellenländern

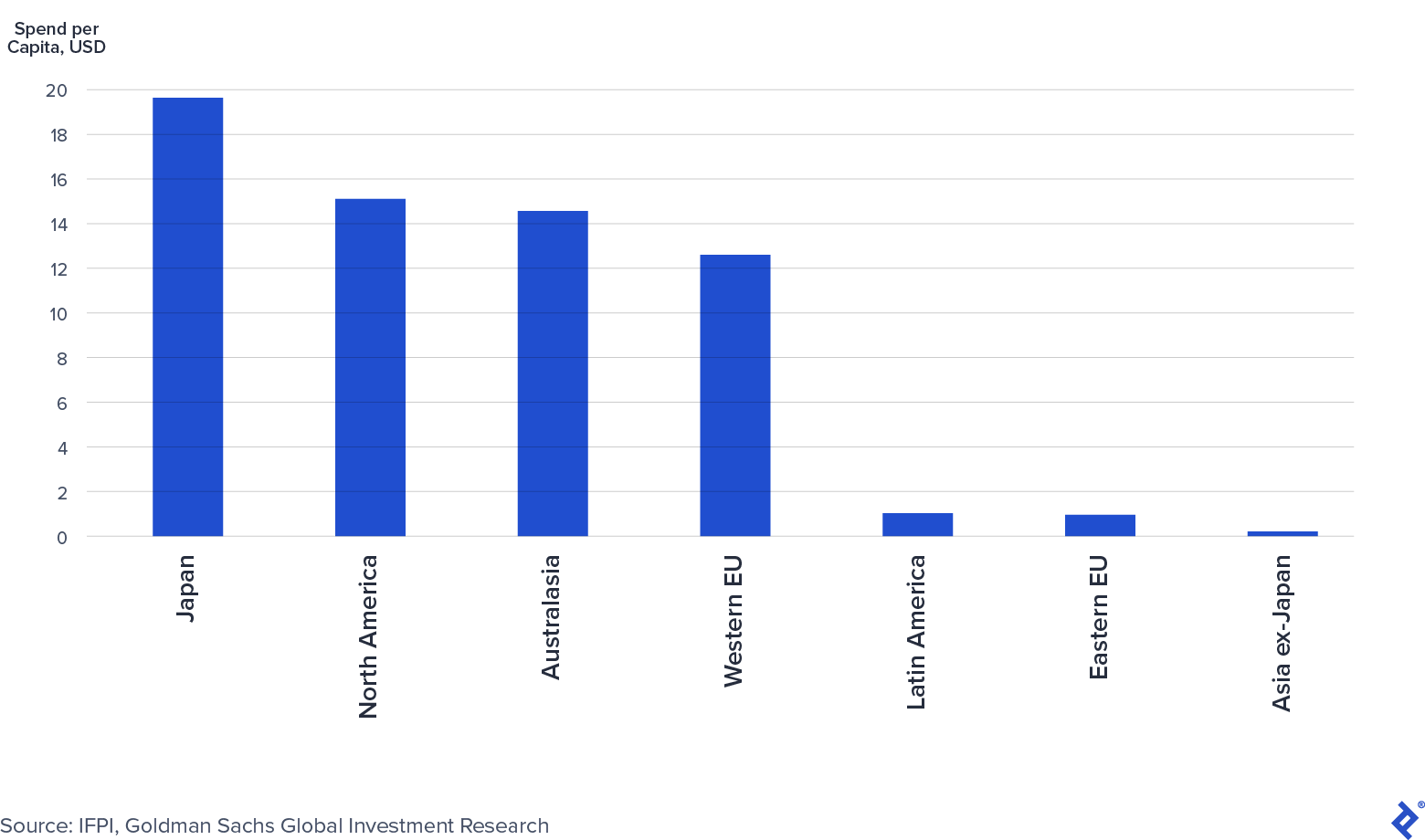

Aufstrebende Märkte wie China und Indien beginnen gerade erst, für Musik-IP zu zahlen. Laut dem Global Music Report 2019 des IFPI war China der siebtgrößte Markt für Musikaufnahmen, und Indien war nicht einmal unter den Top 10, obwohl es die zwei größten Bevölkerungszahlen der Welt hat. Die „Music in the Air“-Analyse von Goldman Sachs stellt fest, dass die Penetrationsraten für bezahltes Streaming in China und Indien derzeit bei 4 % bzw. 3 % liegen. Darüber hinaus zeigt die folgende Grafik von Goldman, wie wenig derzeit in den Schwellenländern im Vergleich zu den Industrieländern pro Kopf für Musik ausgegeben wird.

Musikausgaben pro Kopf in den Regionen: 2015 (USD)

Trotz der Ausgabenkluft meldete IFPI für 2019 ein starkes Wachstum der Musikeinnahmen in China und Indien von 16 % bzw. 19 %, das auf Fortschritte bei der Durchsetzung von Urheberrechten und der Einführung von Streaming zurückzuführen ist. Setzt sich der Trend fort, werden China und Indien zunehmend als Einnahmequellen für die Branche wachsen.

Wer sind die wichtigsten Akteure der Musikindustrie?

Die Musikaufzeichnungs- und Musikverlagsbranche hat viele Akteure. Plattenlabels und Musikverlage sind die traditionellen Investoren in diesem Bereich. Sie nehmen Künstler und Songwriter unter Vertrag und helfen ihnen, neue Musik zu kreieren und zu monetarisieren. Beispiele sind Universal Music, Sony Music, Warner Music Group und BMG, um nur einige zu nennen. In der Zwischenzeit konzentrieren sich Musiklizenzfonds auf den Erwerb bestehender Musikrechte mit einer Geschichte stabiler Cashflows. Die Gründung von Musiklizenzfonds hat in den letzten Jahren erheblich zugenommen. Zu den prominenten Lizenzgebührenfonds gehören der Hipgnosis Songs Fund, Round Hill Music, Kobalt Capital, Tempo Music Investments und Shamrock Capital. In einigen Fällen haben Lizenzgebühren auch Künstler und Songwriter verpflichtet, neue Musik zu veröffentlichen, wodurch die Grenze zwischen ihnen und traditionellen Labels und Verlagen verwischt wird.

Die Musikindustrie ist konzentriert und wird von drei Hauptakteuren dominiert. Laut Music & Copyright halten die drei größten Plattenlabels – Universal Music Group (32 % Marktanteil), Sony Music Entertainment (20 %) und Warner Music Group (16 %) – einen Anteil von 68 % am Musikaufzeichnungsmarkt. Ebenso halten die drei größten Musikverlage - Sony (25 %), Universal Music Publishing (21 %) und Warner Chappell Music (12 %) - einen Anteil von 58 % am Musikverlagsmarkt.

Universal, Sony und Warner werden gemeinsam als die „Majors“ oder die „Big Three“ bezeichnet. Die Branchenkonzentration ist in der Musik relevant, weil die Deals der Majors mit Streaming-Diensten von ihrem Marktanteil profitieren: Wenn die Einnahmen der Streaming-Dienste wachsen, sollten auch die Einnahmen der Majors steigen. Darüber hinaus liegen die Margen für Streaming und digitale Downloads bei etwa 50–60 %, verglichen mit physischen Margen von 40–50 %, was aufgrund der Herstellungs- und Vertriebskosten niedriger ist. Da Streaming weiterhin einen größeren Anteil am Umsatz einnimmt, werden die Betriebsmargen der Majors davon profitieren.

Wie hat sich COVID-19 auf die Musikindustrie ausgewirkt?

„Die Einzigartigkeit und die Diversifizierung unserer Einnahmequellen bedeutet, dass Musikverlage im Vergleich zu den meisten Unternehmen gut geschützt sind.“

Josh Gruss, CEO von Round Hill Music (Quelle)

Die Einnahmen der Musikindustrie haben sich während der COVID-19-Pandemie im Vergleich zu anderen Branchen relativ gut gehalten. Das Wachstum des digitalen Streamings hat es den Verbrauchern ermöglicht, unabhängig von Einschränkungen der sozialen Distanzierung auf Musik zuzugreifen und sie zu genießen. Gleichzeitig haben andere Formen des Musikkonsums, insbesondere live, gelitten.

Streaming bleibt stabil

Aufgrund von COVID-19 gab es geringfügige Unterbrechungen beim Streaming. Zu Beginn der Pandemie verzeichnete Audio-Streaming einen Rückgang der Hörstunden, da die Verbraucher weniger Auto fuhren und sich auf andere Plattformen (z. B. Video-Streaming) und Unterhaltungsformen (z. B. Fernsehen und Videospiele) konzentrierten. Laut Billboard kehrten diese Rückgänge jedoch bis Ende April zum Wachstum zurück.

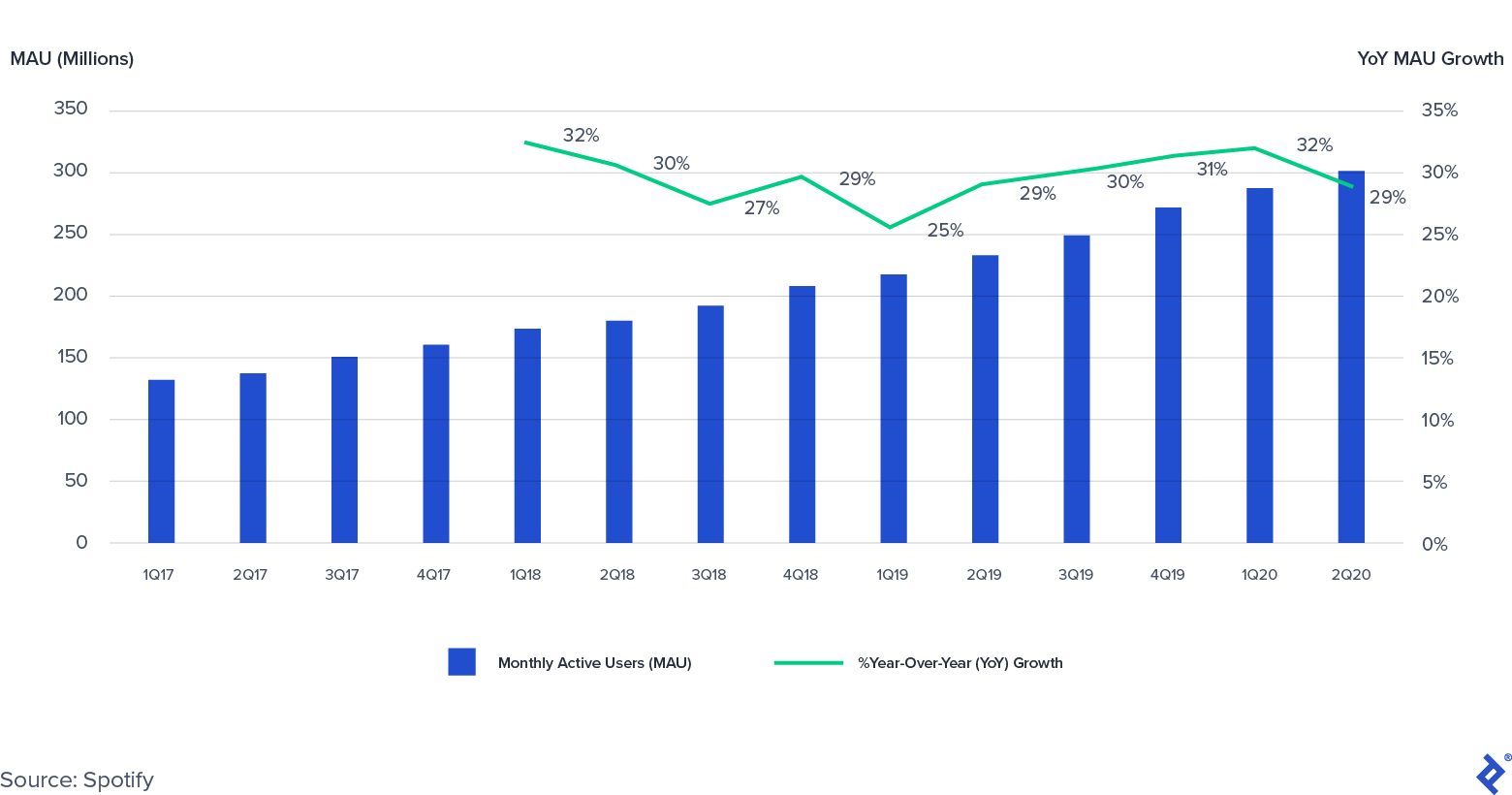

Tatsächlich hat der leichte Rückgang des Engagements, gemessen an den Hörstunden, die Bereitschaft der Verbraucher, für Audio-Streaming zu bezahlen, nicht beeinträchtigt. Spotifys Q2 2020 Monthly Active Users (MAU) und bezahlte Streaming-Abonnenten stiegen im Jahresvergleich um 29 % bzw. 27 % und lagen damit an der Spitze der Prognose. Infolgedessen stiegen die Prämieneinnahmen von Spotify im zweiten Quartal 2020 im Jahresvergleich um 17 %.

Monatlich aktive Spotify-Nutzer (MAUs): 2017–2020 (Q2)

Live-Musik hat gelitten

Andere Einnahmequellen für Musik, insbesondere Live-Musik, haben während der Pandemie gelitten. Soziale Distanzierungsbeschränkungen haben den Live-Musikmarkt stark beeinträchtigt. Beispielsweise verzeichnete Live Nation, ein führendes Live-Entertainment-Unternehmen, im zweiten Quartal 2020 einen Umsatzrückgang von 98 % gegenüber dem Vorjahr, der auf weltweite Konzertschließungen zurückzuführen ist. Das Management von Live Nation geht davon aus, dass Konzerte bis zum Sommer 2021 wieder in großem Umfang stattfinden werden. Seine Ansicht wird von Goldman Sachs bestätigt, das davon ausgeht, dass die Einnahmen aus Live-Musik im Jahr 2020 um 75 % zurückgehen werden, bevor sie sich 2021 oder 2022 erholen.

Weniger Werbung belastet die Einnahmen aus Radio und Generallizenzen

Sirius XM, der Satelliten- und Digitalradiosender, verzeichnete im zweiten Quartal 2020 einen Rückgang des Gesamtumsatzes des Unternehmens um 5 % gegenüber dem Vorjahr, was auf einen Rückgang der Werbeeinnahmen um 34 % zurückzuführen ist. Für das Gesamtjahr erwartet das Management von Sirius XM einen Rückgang des Gesamtumsatzes des Unternehmens um 3 %.

Niedrigere Werbeausgaben haben sich auch auf das terrestrische Radio ausgewirkt, obwohl sich der Rückgang möglicherweise umkehrt. iHeartMedia, der Eigentümer von über 800 AM/FM-Radiosendern, verzeichnete einen noch größeren Einfluss als Sirius XM, wobei die Verkäufe im zweiten Quartal 2020 im Jahresvergleich um 47 % zurückgingen. iHeartMedia stellte fest, dass sich die jährlichen Umsatzrückgänge von April (um 50 % im Jahresvergleich) bis Juli (um 27 % im Jahresvergleich) jeden Monat verbessert hatten.

Infolgedessen werden die von Radiosendern an Performance Rights Organizations (PROs) gezahlten Lizenzgebühren in den nächsten Quartalen wahrscheinlich stark zurückgehen. Der Präsident von ASCAP (einer der größten PROs), Paul Williams, stellte im April 2020 fest, dass die Pandemie „wesentliche und negative finanzielle Auswirkungen auf fast jede Kategorie der Lizenzierung haben wird“, wenn mehr Lizenznehmerunternehmen geschlossen werden.

Die „Majors“ werden von allen Faktoren positiv und negativ beeinflusst

Die drei „großen“ Plattenlabels und Verlage haben in den jüngsten Gewinnberichten gesehen, wie sich Branchentrends abzuspielen beginnen. Die Universal Music Group war das einzige Label, das bis zum 30. Juni 2020 einen Umsatzanstieg gegenüber dem Vorjahr verzeichnete (+6 %), während Sony (-12 %) und Warner Music Group (-5 %) Rückgänge meldeten. In den Ergebnissen schreiben alle drei dem Streaming positive Wachstumstrends zu, aber pandemiebedingte Lockdowns wirkten sich negativ auf die nicht digitalen Einnahmen aus, insbesondere in den Bereichen Merchandising, physische Produkte (z. B. CDs) und Künstlerdienste.

Jüngste Akquisition von Musik-IP und Kapitalmarktaktivitäten

Die Wall Street hat die säkulare Wachstumsgeschichte der Musikindustrie zur Kenntnis genommen. In den letzten Jahren wurden privat und öffentlich Milliarden von Dollar aufgebracht, um in geistige Eigentumsrechte an Musik und die Unternehmen, die sie besitzen, zu investieren:

- Die Warner Music Group ging kürzlich an die Börse und sammelte knapp 2 Milliarden US-Dollar bei einer Bewertung von 13 Milliarden US-Dollar.

- Der Hipgnosis Songs Fund sammelte bei seinem Börsengang im Juli 2018 und vier nachfolgenden Aktienemissionen mehr als 850 Millionen £.

- Universal Music kündigte an, in den nächsten drei Jahren einen Börsengang zu planen.

In der Zwischenzeit haben mehrere Private-Equity-Firmen Mittel aufgebracht, die sich auf Musik-IP-Rechte konzentrieren:

- Dezember 2019: Providence Equity Partners gab eine Kapital- und Fremdkapitalkapazität von 650 Millionen US-Dollar für Tempo Music Investments, seine Musik-IP-Akquisitionsplattform, bekannt.

- Juli 2020: Shamrock Capital hat seinen zweiten Content IP Fund geschlossen, der sich auf verschiedene Arten von geistigem Eigentum konzentriert, einschließlich Musik-IP.

- August 2020: Concord Music schließt eine Fremdfinanzierung in Höhe von 1 Milliarde US-Dollar ab.

Insgesamt gibt es auf den Eigen- und Fremdkapitalmärkten für Musik-IP-Assets eine erhebliche Aktivität.

Da Kapital in den Raum strömt, war die Akquise von Musik-IP heiß. In den letzten Jahren gab es mehrere bedeutende Deals:

- Januar 2018: Round Hill Music kauft Carlin Music Publishing – Heimat von Songs von Elvis Presley, James Brown und Billie Holiday – für geschätzte 240 Millionen US-Dollar.

- Juni 2019: Ithaca Holdings und Carlyle Group von Scooter Braun erwarben das unabhängige Label und den Verlag Big Machine Label Group für geschätzte 300 Millionen US-Dollar.

- März 2020: Ein Konsortium unter der Führung von Chinas Tencent Holdings kauft eine 10-prozentige Beteiligung an der Universal Music Group (UMG) zu einem Wert von 30 Milliarden Euro.

Seit dem Börsengang im Juli 2018 hat der Hipgnosis Songs Fund außerdem mehr als 1 Milliarde US-Dollar ausgegeben und mehr als 60 Kataloge erworben. Kurz gesagt, der M&A-Markt ist sehr aktiv, BMG-CEO Hartwig Masuch bezeichnet das aktuelle Umfeld sogar als „Fressrausch“.

Die Kombination aus Kapitalbildung und verstärkter Akquisitionstätigkeit hat dazu geführt, dass die Bewertungen von Musik-IP in den letzten Jahren tendenziell gestiegen sind. In einem zukünftigen Artikel werde ich tiefer auf die Anlageklasse Tantiemen eingehen und insbesondere warum Musiktantiemen im aktuellen Marktumfeld als attraktive Anlageklasse gelten. Der Artikel wird die wichtigsten Hebel untersuchen, die aktive Investoren verwenden, wenn sie versuchen, den Wert von Musik-IP zu steigern, die potenziellen Fallstricke, auf die man achten muss, und die Instrumente, die für IP-Investitionen verwendet werden.

Widerstandsfähiger: Die Musikindustrie im Jahr 2020

Die Musikindustrie hat in den letzten fünf Jahren einen dramatischen Umschwung erlebt. Technologische Fortschritte, die durch Streaming vorangetrieben werden, haben eine Phase des Wachstums eingeläutet. Während COVID-19 mehrere Herausforderungen geschaffen hat, hält sich die Branche relativ gut mit mehreren neuen Lizenzmöglichkeiten am Horizont. Infolgedessen fließt Kapital in Musik-IP-Investitionen, wobei die Akquisitionsaktivität hoch bleibt.