กลยุทธ์การกำหนดราคาเพื่อความสำเร็จ: คู่มือปฏิบัติ

เผยแพร่แล้ว: 2022-03-11บทสรุปผู้บริหาร

กลยุทธ์การกำหนดราคา: เครื่องมือที่มีประสิทธิภาพในการสร้างผลกำไรและเงินสด

- โดยพื้นฐานแล้ว มีสองกลยุทธ์การกำหนดราคาทั่วไป:

- ขึ้นอยู่กับการคำนวณต้นทุนและการเพิ่มส่วนเพิ่ม (ต้นทุนบวกราคา)

- ราคาสูงสุดที่เป็นไปได้กำหนดโดยราคาผลิตภัณฑ์ในตลาดและเรียกเก็บโดยการแข่งขัน (ราคาที่แข่งขันได้)

- ในแนวทางแรก เราคำนวณต้นทุน ปันส่วนให้กับผลิตภัณฑ์เดียว แล้วกำหนดมาร์กอัป

- ในแนวทางที่สอง เราเริ่มต้นจากราคาตลาดของผลิตภัณฑ์เดียวกัน (หรือคล้ายกัน) และย้อนกลับไปยังต้นทุน

ตัวอย่างที่ใช้งานได้จริง 7 สถานการณ์เมื่อการกำหนดราคามีบทบาทสำคัญ

- รักษาผลการดำเนินธุรกิจในระดับเป้าหมาย

- เข้าสู่ตลาดใหม่

- เป็นเครื่องมือ/เป้าหมายในการเจรจาต่อรอง

- เปิดตัวสินค้าใหม่

- เมื่อมีการใช้กำลังการผลิตต่ำมาก

- ผลิตภัณฑ์ฉลากส่วนตัว

- การกำหนดราคาภายในระหว่างศูนย์กำไร

กลยุทธ์การกำหนดราคาเป็นหนึ่งในหน้าที่ที่สำคัญที่สุดที่ธุรกิจใดๆ มีส่วนร่วม ราคาเป็นองค์ประกอบพื้นฐานของรายได้ของบริษัท—หากจัดการอย่างระมัดระวัง พวกมันสามารถสร้างผลกำไรสูงและเป็นผลให้เงินสดได้ อีกทางหนึ่ง หากจัดการอย่างไม่ถูกต้อง บริษัทต่างๆ อาจประสบปัญหา เนื่องจากการกำหนดราคาต่ำไม่สามารถครอบคลุมต้นทุนได้อย่างมีประสิทธิภาพ หรือเนื่องจากราคาที่สูงเกินไปทำให้ปริมาณการขายกินไม่ได้

การตั้งราคาให้เหมาะสมเป็นเรื่องยาก กว่า 15 ปีในอาชีพการเงินองค์กร โดยมุ่งเน้นเฉพาะด้านการผลิตภาคอุตสาหกรรม เกษตรกรรม และอุตสาหกรรม FMCG ฉันได้พบตัวอย่างสถานการณ์ต่างๆ มากมายที่การตัดสินใจด้านราคาที่ไม่ดีขัดขวางประสิทธิภาพของธุรกิจอย่างมาก ฉันเขียนโพสต์นี้เพื่อแบ่งปันสิ่งที่ได้เรียนรู้มา พร้อมกับสถานการณ์กลยุทธ์การกำหนดราคาเฉพาะหลายอย่างที่ฉันเผชิญ ฉันจะใช้ประสบการณ์การเป็น CFO ของสองบริษัทในภาค FMCG อย่างเต็มที่ ทั้งสองบริษัทต้องเผชิญกับตลาดที่คึกคักและไม่หยุดนิ่ง โดยมีการแข่งขันที่รุนแรง (ในประเทศและการนำเข้า) ตลอดจนช่องทางการจัดจำหน่ายที่หลากหลาย (เครือข่ายค้าปลีก ร้านค้าแบบดั้งเดิม ผู้จัดจำหน่าย การส่งออก ฯลฯ) เนื่องจากการรักษาความลับของข้อมูล ฉันจะไม่นำเสนอตัวเลขจริง แต่ตัวอย่างที่ฉันกำหนดจะสะท้อนความเป็นจริงให้ใกล้เคียงที่สุด

ข้อมูลพื้นฐานเกี่ยวกับกลยุทธ์ด้านราคา: เครื่องมืออันทรงพลังในการสร้างผลกำไรและเงินสด

โดยพื้นฐานแล้ว มีสองกลยุทธ์การกำหนดราคาทั่วไป:

- ขึ้นอยู่กับการคำนวณต้นทุนและการเพิ่มส่วนเพิ่ม (ต้นทุนบวกราคา)

- ราคาสูงสุดที่เป็นไปได้กำหนดโดยราคาผลิตภัณฑ์ในตลาดและเรียกเก็บโดยการแข่งขัน (ราคาที่แข่งขันได้)

ในแนวทางแรก เราคำนวณต้นทุน ปันส่วนให้กับผลิตภัณฑ์เดียว แล้วกำหนดมาร์กอัป ระดับของต้นทุนที่จัดสรรให้กับผลิตภัณฑ์เฉพาะขึ้นอยู่กับสถานการณ์ปัจจุบันของบริษัท (ความสามารถในการทำกำไรในปัจจุบัน การใช้กำลังการผลิต ฯลฯ) มาร์กอัปสามารถกำหนดได้ตามเป้าหมายที่ต่างกัน ตัวอย่างเช่น อัตรากำไรขั้นต้นเป้าหมาย อัตรากำไรขั้นต้นของอุตสาหกรรมอ้างอิง เป็นต้น

เพื่อวัตถุประสงค์ในการวิเคราะห์ ค่าใช้จ่ายจะถูกแบ่งออกเป็นระดับต่างๆ ระดับเหล่านี้แสดงเป็นภาพกราฟิกด้านล่าง

โดยหลักการแล้ว เป้าหมายควรครอบคลุมต้นทุนเสมอและบรรลุ EBIT Margin ที่เป็นบวก แต่ในทางปฏิบัติ มีบางสถานการณ์ที่อาจเต็มใจที่จะครอบคลุมเฉพาะต้นทุนบางอย่างเท่านั้น (ฉันจะพูดถึงตัวอย่างในบทความนี้ต่อไป)

ในแนวทางที่สอง เราเริ่มต้นจากราคาตลาดของผลิตภัณฑ์เดียวกัน (หรือคล้ายกัน) และย้อนกลับไปยังต้นทุน ด้วยวิธีนี้ เราจำลองว่าด้วยราคาตลาดปัจจุบัน เราสามารถครอบคลุมต้นทุนเป้าหมายทั้งหมดและบรรลุส่วนเพิ่มเป้าหมายของเราหรือไม่ แนวทางนี้มักใช้เมื่อการแข่งขันในตลาดรุนแรง และเมื่อผู้เล่นคนเดียวไม่สามารถส่งผลกระทบต่อราคาตลาดโดยรวมได้ (เช่น ใน FMCG บริการด้านการเดินทาง ฯลฯ)

หมายเหตุ ในสถานการณ์ที่หายากมาก รัฐบาลสามารถควบคุมราคาได้เพื่อปกป้องประชากรจากราคาสินค้าพื้นฐานบางอย่างที่สูง (เช่น พลังงาน การขนส่งสาธารณะ หรือบริการชุมชน)

เจ็ดตัวอย่างของกลยุทธ์การกำหนดราคาในการดำเนินการ

เพื่อแสดงให้เห็นความสำคัญ—และอำนาจ—ของการตัดสินใจด้านราคา ในส่วนนี้ ฉันจะพูดถึงเจ็ดตัวอย่างที่ใช้งานได้จริงของสถานการณ์ที่การกำหนดราคาเป็นเครื่องมือสำคัญและหนึ่งที่ควรได้รับการดูแลด้วยความระมัดระวัง ดังที่กล่าวไว้ ตัวอย่างเหล่านี้ล้วนดึงมาจากสถานการณ์ในชีวิตจริงที่ฉันเผชิญตลอดอาชีพการงานของฉัน และถึงแม้จะได้รับการออกแบบมาเพื่อให้เห็นภาพและการรักษาความลับของตัวเลข แต่ก็เป็นตัวแทนของความเป็นจริงได้ใกล้เคียงที่สุด

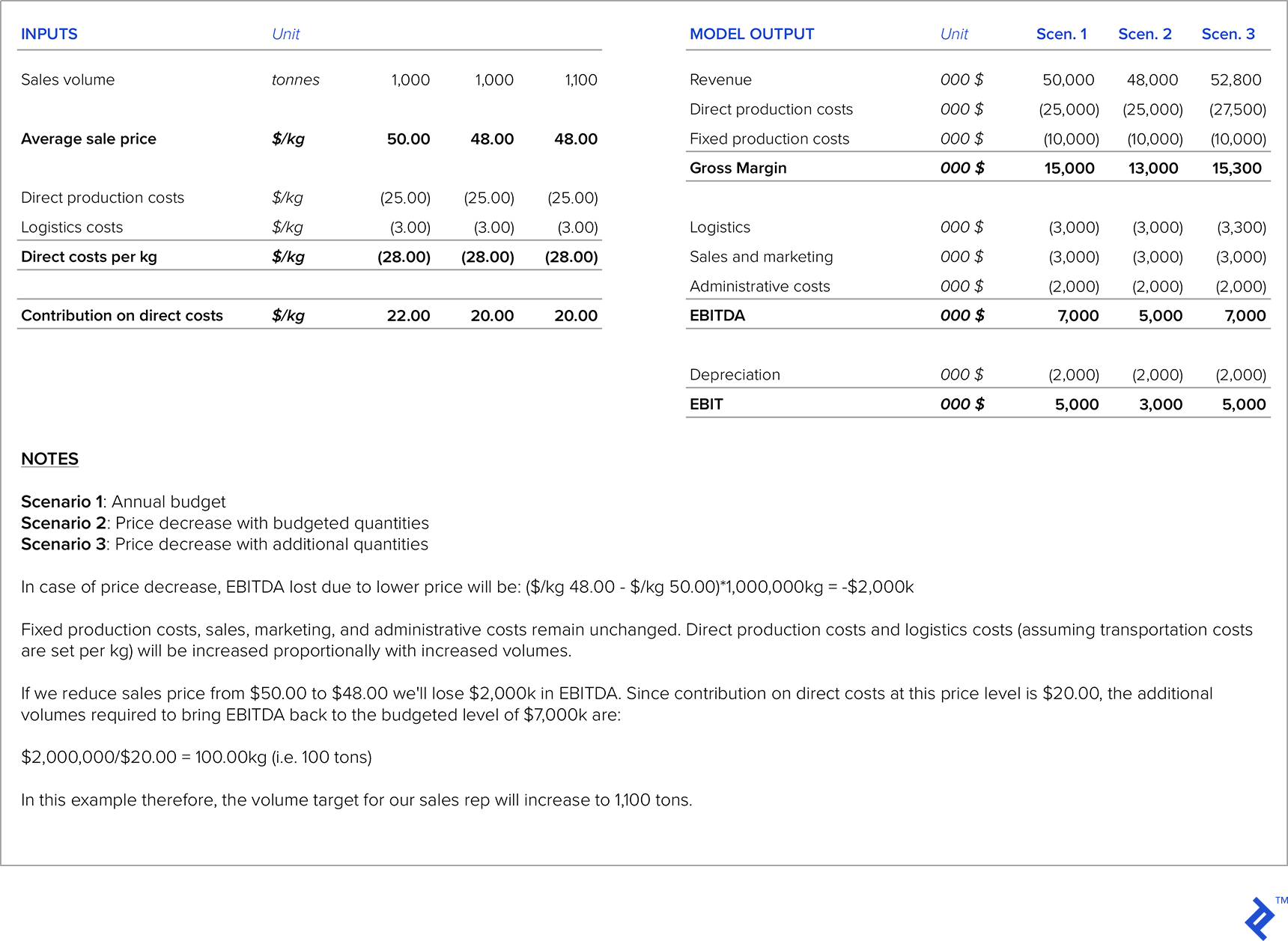

กลยุทธ์การกำหนดราคาหมายเลข 1: การรักษาผลการดำเนินธุรกิจในระดับเป้าหมาย

ในอาชีพการงานของฉัน ฉันได้เผชิญกับสถานการณ์ที่เป้าหมายได้รับคำสั่งจากสำนักงานใหญ่ (เช่น EBITDA เป้าหมาย) และทุกคนในองค์กรทำงานเพื่อบรรลุเป้าหมายนี้โดยเฉพาะ สิ่งที่มักเกิดขึ้นคือฝ่ายขายจะผลักดันให้ลดราคาเพื่อเพิ่มปริมาณ แต่ในสถานการณ์เหล่านี้ เราต้องระมัดระวังเพื่อให้แน่ใจว่ายอดขายเพิ่มเติมที่ได้จากการกำหนดราคาที่ต่ำกว่านั้นเพียงพอที่จะชดเชยระดับมาร์จิ้นที่ต่ำลง มิฉะนั้น จะพลาดเป้าหมาย EBITDA (และ HQ ไม่มีความสุข)

เพื่อแก้ไขปัญหานี้ ฉันได้พัฒนาแบบจำลองที่คำนวณความไวต่อราคาเทียบกับ EBITDA เป้าหมายสำหรับแต่ละผลิตภัณฑ์ แบบจำลองจึงระบุว่าต้องเพิ่มปริมาณเท่าใดสำหรับระดับการลดราคาแต่ละระดับ เพื่อรักษาระดับกำไร EBITDA จากนั้นจึงนำไปใช้เป็นแนวทางสำหรับการขายในการเจรจากับลูกค้า

รูปด้านล่างแสดงตัวอย่างการคำนวณดังกล่าว สมมติว่าในงบประมาณประจำปี เราถือว่าราคา 50.00/กก. สำหรับผลิตภัณฑ์เฉพาะที่เป็นปัญหา หลังจากเจรจากับลูกค้าแล้ว ตัวแทนฝ่ายขายของเรากำลังเสนอให้ลดราคาขายลงเหลือ $48.00/กก. เนื่องจากปริมาณงบประมาณเริ่มต้นคือ 1,000 ตัน เราจึงต้องคำนวณปริมาณเพิ่มเติมที่จะขายเพื่อให้ EBITDA อยู่ที่ระดับงบประมาณ

กลยุทธ์การกำหนดราคาหมายเลข 2: การเข้าสู่ตลาดใหม่

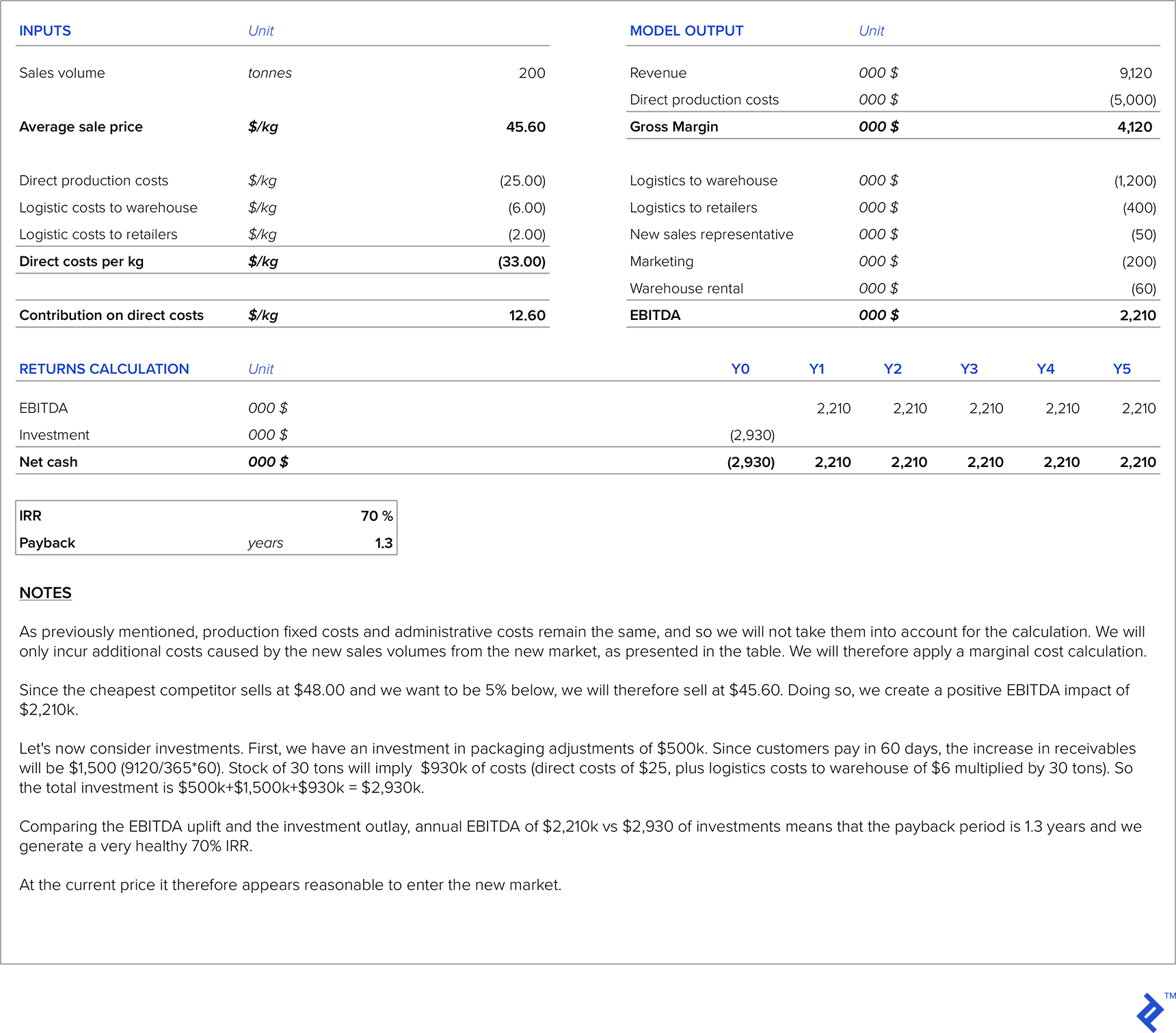

เมื่อบริษัทกำลังวางแผนที่จะเข้าสู่ตลาดใหม่ มีเกณฑ์มาตรฐานหลายประการที่สามารถใช้ในการกำหนดราคาได้

ในด้านต้นทุน เรามีต้นทุนการผลิตโดยตรง ต้นทุนเพิ่มเติมเนื่องจากการขายในตลาดใหม่ (การวิจัยตลาดใหม่ ค่าธรรมเนียมของผู้จัดจำหน่ายในท้องถิ่น พนักงานขายเพิ่มเติมสำหรับตลาดใหม่ การขนส่ง ฯลฯ) ต้นทุนคงที่ในการผลิต ค่าใช้จ่ายในการบริหารและค่าเสื่อมราคา (ซึ่งมักจะอยู่ในระดับเดียวกัน) เราอาจต้องลงทุนเพื่อปรับผลิตภัณฑ์ให้เข้ากับความต้องการของตลาดใหม่หรือเพื่อเพิ่มกำลังการผลิต วิธีมาตรฐานในการกำหนดราคาคือการใช้วิธี ต้นทุนบวกเพิ่ม ดังนั้นเราจะดำเนินการผ่านตัวอย่างที่แสดงตัวอย่างแล้วเปรียบเทียบกับราคาตลาดของตลาดใหม่ จากนั้นเราควรคำนวณระยะเวลาคืนทุนของการลงทุนที่จำเป็นสำหรับตลาดใหม่

สำหรับตัวอย่างประกอบ เราจะยังคงใช้บริษัทที่สมมติขึ้นซึ่งเราใช้อยู่ในตัวอย่างในส่วนที่แล้ว และถือว่าบริษัทได้ตัดสินใจส่งออกไปยังตลาดใหม่ เราจะถือว่ามีกำลังการผลิตสำรองและดังนั้นจึงไม่จำเป็นต้องลงทุนในกำลังการผลิตเพิ่มเติม สูตรของผลิตภัณฑ์สำหรับตลาดใหม่นี้เหมือนกับสำหรับตลาดในประเทศ ดังนั้นต้นทุนการผลิตโดยตรงจึงยังคงเท่าเดิม จำเป็นต้องมีการลงทุน 500,000 ดอลลาร์เพื่อปรับบรรจุภัณฑ์สำหรับตลาดใหม่ และเราจะถือว่าเราต้องใช้เงิน 200,000 ดอลลาร์ในการทำการตลาด นอกจากนี้ บริษัทยังต้องจ้างตัวแทนขายเพิ่มเติมสำหรับตลาดนี้ ซึ่งมีเงินเดือน 50,000 ดอลลาร์ต่อปี และเราต้องจ่ายค่าเช่าคลังสินค้าเป็นจำนวน 60,000 ดอลลาร์ต่อปี ปริมาณโดยประมาณสำหรับตลาดนี้คือ 200 ตันต่อปี ราคาเป้าหมายจะถูกกว่าคู่แข่ง 5% ด้วยราคาที่ต่ำที่สุดในตลาดนั้น (คู่แข่งรายนี้ขายที่ 48 ดอลลาร์ต่อกิโลกรัม) บริษัทของเรามีกำไรอยู่แล้วในตลาดภายในประเทศ ค่าขนส่งไปยังตลาดนี้อยู่ที่ 6.00 ดอลลาร์ต่อกิโลกรัมไปยังคลังสินค้าที่เช่า และโดยเฉลี่ย 2.00 เหรียญต่อกิโลกรัมจากคลังสินค้าที่เช่าไปยังร้านค้าปลีก ลูกค้าในตลาดใหม่นี้จ่ายเงินโดยเฉลี่ยใน 60 วัน และสต็อกในคลังสินค้าจะอยู่ที่ 30 ตันเสมอ

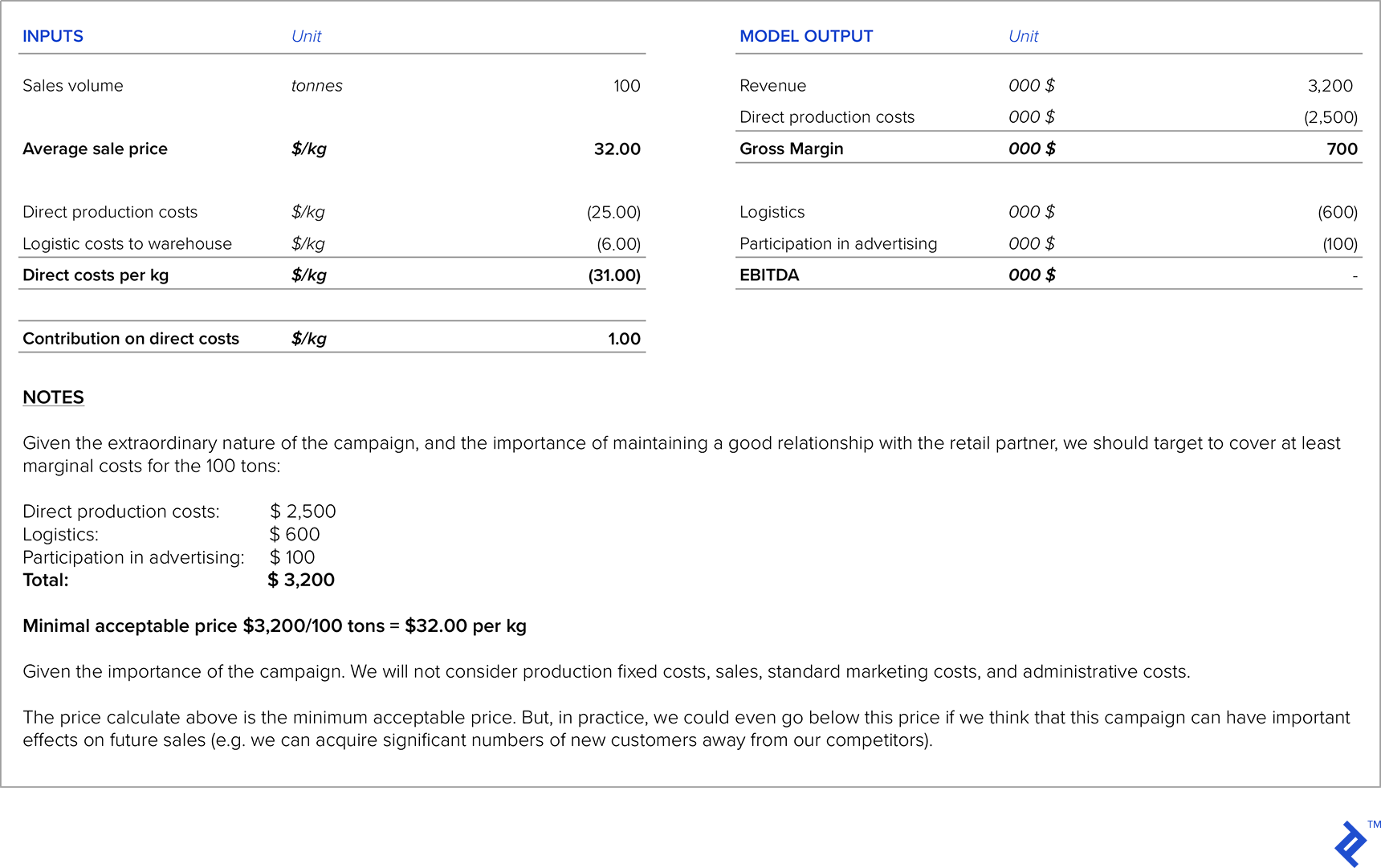

กลยุทธ์การกำหนดราคาหมายเลข 3: ในฐานะเครื่องมือในการเจรจาต่อรอง/เป้าหมาย

เมื่อเครือข่ายค้าปลีกขนาดใหญ่เป็นพันธมิตรของคุณ พวกเขามักจะติดต่อคุณเพื่อขอลดราคา ในสถานการณ์เหล่านี้ อย่างน้อยที่สุดคุณต้องครอบคลุมต้นทุนการผลิตและการขนส่งโดยตรง บางครั้ง คุณยังเต็มใจที่จะเสียสละส่วนหนึ่งของมาร์จิ้น เนื่องจากสิ่งนี้อาจช่วยส่งเสริมความสัมพันธ์ที่ดีกับเครือข่ายค้าปลีก นอกจากนี้ยังมีสถานการณ์ที่เครือข่ายค้าปลีกจะช่วยส่งเสริมผลิตภัณฑ์ของคุณด้วยตำแหน่งที่ดีขึ้นในร้านค้าหรือแคมเปญการสร้างแบรนด์ร่วม แต่ในทางกลับกัน คุณต้องเข้าร่วมในค่าใช้จ่ายทางการตลาดหรือชำระค่าธรรมเนียมบริการเพิ่มเติมให้พวกเขา ในสถานการณ์เหล่านี้ มันสำคัญมากที่จะต้องคำนวณผลกระทบของค่าใช้จ่ายเหล่านั้นที่มีต่อส่วนต่างเป้าหมายและความสามารถในการทำกำไรของคุณอย่างรอบคอบ

สมมติว่าบริษัทจากตัวอย่างแรกของเราได้รับการติดต่อจากพันธมิตรเครือข่ายค้าปลีกของพวกเขา พวกเขาต้องการจัดโปรโมชั่นพิเศษสำหรับผลิตภัณฑ์นี้สำหรับการลดราคาคริสต์มาสที่กำลังจะมาถึง และต้องการรวมส่วนลดสูงสุดถึง 50% พวกเขาขอราคาต่ำสุดที่เป็นไปได้ที่คุณพร้อมที่จะเสนอสำหรับผลิตภัณฑ์ 100 ตัน นอกจากนี้ เพื่อรวมอยู่ในโปรโมชั่นที่จะเกิดขึ้น คุณจะต้องเข้าร่วมในค่าใช้จ่ายการโฆษณารวม $100,000

กลยุทธ์การกำหนดราคาหมายเลข 4: การเปิดตัวผลิตภัณฑ์ใหม่

เมื่อมีการเปิดตัวผลิตภัณฑ์ใหม่ สิ่งสำคัญคือต้องเปรียบเทียบผลิตภัณฑ์ที่คล้ายคลึงกันในตลาดหรือเพื่อทดแทนผลิตภัณฑ์ใหม่นี้ มีสองกลยุทธ์การกำหนดราคาที่เป็นไปได้สำหรับผลิตภัณฑ์ใหม่:

- เรากำหนดราคาเริ่มต้นที่สูง เนื่องจากเราเชื่อว่าผลิตภัณฑ์ใหม่สร้างมูลค่าเพิ่มอย่างมีนัยสำคัญเมื่อเทียบกับผลิตภัณฑ์หรือทดแทนอื่นๆ ที่คล้ายคลึงกัน กลยุทธ์นี้เรียกว่า skimming ราคา

- เราตั้งราคาเริ่มต้นที่ต่ำเพื่อจูงใจลูกค้าให้ซื้อ และเพื่อแย่งชิงส่วนแบ่งการตลาดจากผลิตภัณฑ์หรือสินค้าทดแทนที่คล้ายคลึงกัน กลยุทธ์นี้เรียกว่า การเจาะราคา

ในด้านต้นทุน การพิจารณาต้นทุนทั้งหมดที่เกี่ยวข้องกับผลิตภัณฑ์ใหม่เป็นสิ่งสำคัญมาก คำถามที่สำคัญมากในที่นี้คือการลงทุนที่จำเป็น ซึ่งอาจสูงได้เนื่องจากความต้องการอุปกรณ์ใหม่ (หรือการปรับเปลี่ยนอุปกรณ์ที่มีอยู่) การวิจัยตลาด ฯลฯ ดังนั้นควรคำนวณส่วนต่างที่จะเกิดจากผลิตภัณฑ์ใหม่ทั้งหมด การลงทุนเพิ่มเติมเพื่อคำนวณพารามิเตอร์การลงทุนที่เกี่ยวข้อง (IRR, NPV และระยะเวลาคืนทุน) ความท้าทายอีกประการหนึ่งคือการประมาณปริมาณการขายสำหรับผลิตภัณฑ์ซึ่งยังไม่มีอยู่ในตลาด

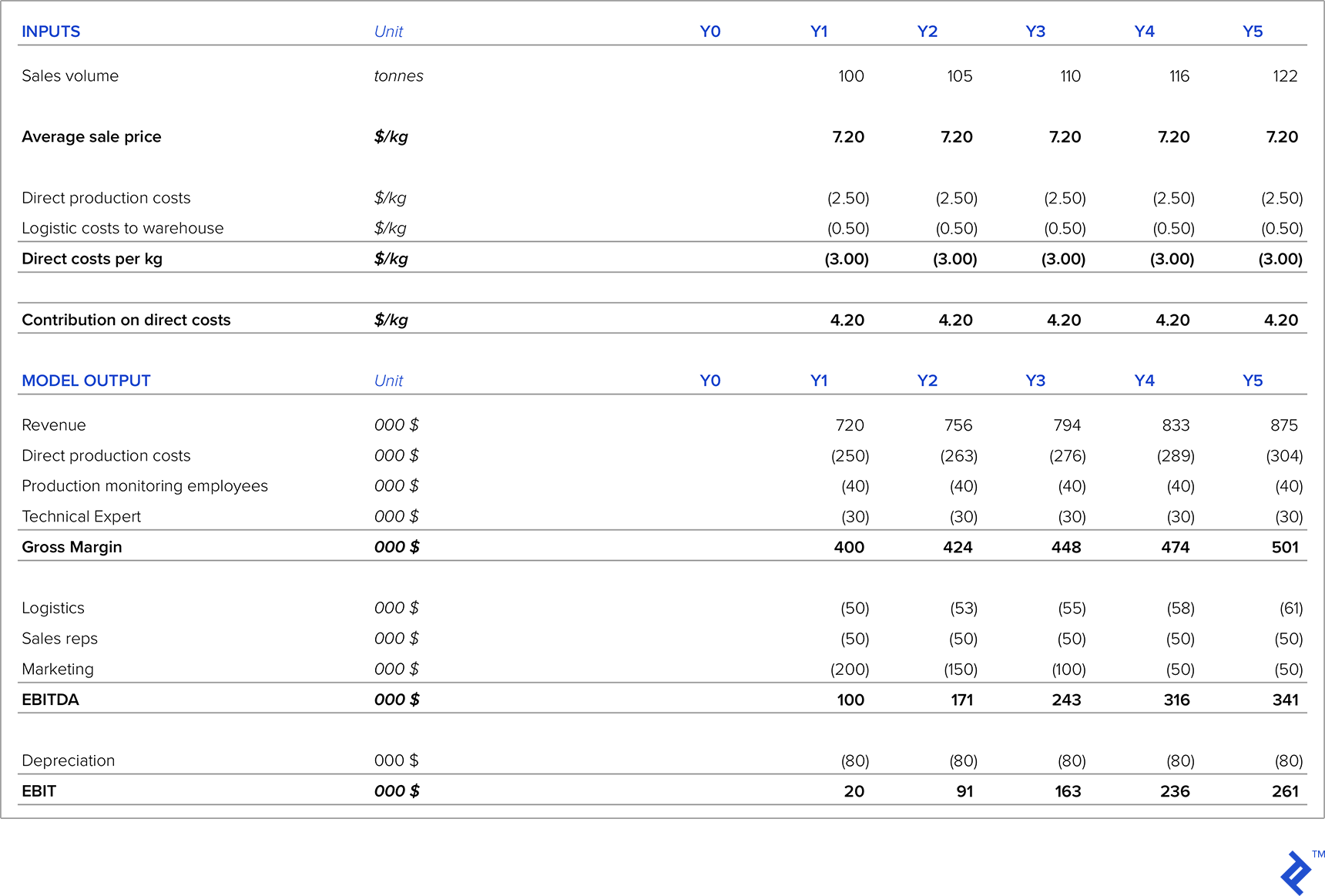

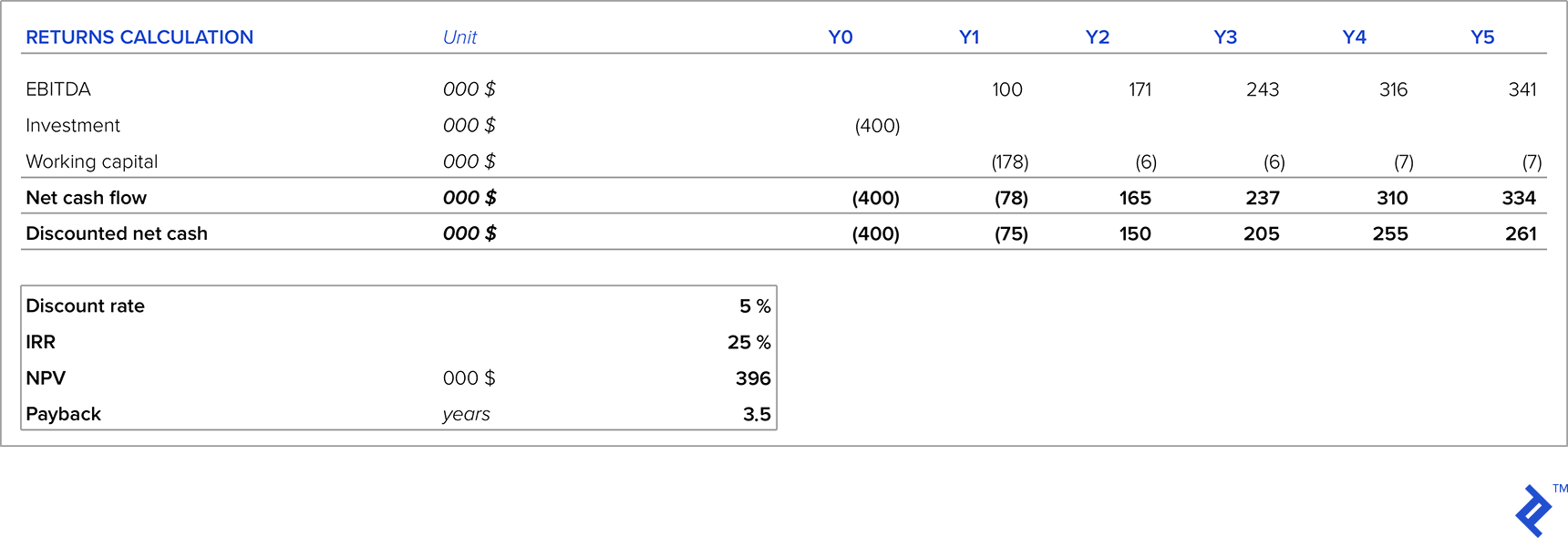

มาดูตัวอย่างของบริษัทที่พัฒนาปลาซาลามิ ซึ่งเป็นผลิตภัณฑ์ทดแทนใหม่และเป็นนวัตกรรมสำหรับผลิตภัณฑ์ซาลามี่ที่มีอยู่ ขนาดรวมของตลาดซาลามีคือ 5,000 ตัน การวิจัยตลาดแสดงให้เห็นว่าในปีแรกด้วยแคมเปญการตลาดที่เหมาะสม เราจะสามารถแย่งชิง 2% ของตลาดซาลามี่ได้ ราคาเฉลี่ยของซาลามี่ประเภทอื่นอยู่ที่ 6.00 เหรียญสหรัฐฯ/กก. เราคาดว่าลูกค้าจะพร้อมที่จะจ่าย 20% ที่สูงกว่าราคาตลาดปัจจุบันเนื่องจากเป็นผลิตภัณฑ์ใหม่และไม่เหมือนใคร ตลาดซาลามีเติบโตโดยเฉลี่ย 5% ต่อปี ดังนั้นเราจะใช้สิ่งนี้เป็นสมมติฐานสำหรับประมาณการยอดขาย 5 ปีของเรา

ต้นทุนการผลิตโดยตรงอยู่ที่ 2.50 เหรียญสหรัฐฯ/กิโลกรัม และค่าขนส่ง 0.50 เหรียญสหรัฐฯ/กิโลกรัม ในแผนกการผลิตของเรา เราจำเป็นต้องจ้างผู้เชี่ยวชาญทางเทคนิคที่มีเงินเดือน 30,000 ดอลลาร์ต่อปี และพนักงานสองคนสำหรับตรวจสอบการผลิตแต่ละคนมีราคา 20,000 ดอลลาร์ต่อปี เรายังต้องการตัวแทนขายใหม่สองคน แต่ละคนมีราคา $25,000 ต่อปี ค่าใช้จ่ายทางการตลาดอยู่ที่ 200,000 ดอลลาร์ในปีแรก 150,000 ดอลลาร์ในปีที่สอง 100,000 ดอลลาร์ในปีที่สาม และหลังจากนั้นจะอยู่ที่ 50,000 ดอลลาร์ต่อปี จำเป็นต้องมีอุปกรณ์ใหม่ ซึ่งมีมูลค่า 400,000 ดอลลาร์ (โดยมีค่าเสื่อมราคาแบบเส้นตรงในช่วงห้าปี) ลูกค้าชำระเงินโดยเฉลี่ยใน 60 วัน และระดับสินค้าคงคลังขั้นต่ำที่ต้องการคือ 20 ตัน

ด้วยประมาณการกำไรขาดทุนของเรา เราเห็นว่าในช่วงห้าปีแรก ธุรกิจจะมีกำไรและกำไรจะเพิ่มขึ้นทุกปีอันเป็นผลมาจากยอดขายที่เพิ่มขึ้นและต้นทุนการตลาดที่ลดลง แต่ในการเริ่มต้น ผลิตภัณฑ์ใหม่ต้องมีการลงทุนในอุปกรณ์และเงินทุนหมุนเวียน เราจึงได้นำเงินลงทุนเริ่มแรกมาพิจารณาด้วย

โดยคำนึงถึงสมมติฐานด้านราคาและปริมาณ ในห้าปี การลงทุนของเราจะสร้าง IRR ที่ 25% (สูงกว่าอัตราคิดลดอย่างมีนัยสำคัญ) NPV ที่เป็นบวก และระยะเวลาคืนทุน 3.5 ปี หากสิ่งนี้อยู่ในระดับ WACC เป้าหมาย (หรือนักลงทุน) ของเรา นี่เป็นการลงทุนที่น่าสนใจ แต่มีสมมติฐานหลักสองข้อที่จัดทำขึ้นสำหรับการวิเคราะห์ข้างต้นซึ่งเกี่ยวข้องกับราคาและปริมาณการขาย โดยเฉพาะอย่างยิ่งเนื่องจากเป็นผลิตภัณฑ์ใหม่ที่ไม่มีประวัติการขายในอดีตเพื่อใช้เป็นฐานในการสันนิษฐานของเรา มาดูกันว่าระดับราคาใดที่ทำให้ NPV ลดลงเป็นศูนย์ การวิเคราะห์แสดงให้เห็นว่า NPV ลดลงเป็นศูนย์ที่ราคา $6.34 หรือกล่าวอีกอย่างว่า 12% ต่ำกว่าราคาเป้าหมายที่เราคาดไว้ ด้วยเหตุนี้ การจัดการราคาที่เหมาะสมจึงเป็นกุญแจสู่ความสำเร็จของโครงการนี้

กลยุทธ์การกำหนดราคาหมายเลข 5: เมื่อการใช้กำลังการผลิตต่ำมาก

เมื่ออัตราการใช้กำลังการผลิตต่ำ (เช่น น้อยกว่า 50%) เราต้องเผชิญกับต้นทุนค่าเสื่อมราคาที่สูงมากเมื่อเทียบกับต้นทุนผลิตภัณฑ์ ค่าเสื่อมราคาสามารถลดลงในกำไรขาดทุนได้สองวิธี:

- ผ่านการถอนการลงทุน กล่าวคือ การขายสินทรัพย์ที่มีการใช้ประโยชน์ต่ำ คำถามที่ใหญ่ที่สุดในสถานการณ์นี้คือราคาที่เราสามารถดึงออกมาได้สำหรับการขายหุ้นเหล่านี้ โดยเฉพาะอย่างยิ่งหากมีสถานการณ์ที่กำลังการผลิตล้นเกินทั่วไปในระดับตลาดมหภาค

- โดยการเปลี่ยนแปลงนโยบายการบัญชีภายในและแนะนำอัตราค่าเสื่อมราคาที่ต่ำกว่าสำหรับสินทรัพย์ที่มีการใช้งานต่ำ อย่างไรก็ตาม กลวิธีนี้ใช้เพื่อเบลอภาพจริงเท่านั้น ดังนั้นฉันจะเพิกเฉย

จากจุดยืนของกลยุทธ์การกำหนดราคา สิ่งที่มักจะทำในสถานการณ์เหล่านี้คือต้นทุนค่าเสื่อมราคาจะไม่รวมอยู่ในการคำนวณต้นทุนผลิตภัณฑ์ มาร์กอัปจึงคำนวณจากต้นทุนที่ไม่รวมค่าเสื่อมราคา ค่าเสื่อมราคาเป็นค่าใช้จ่ายที่ไม่ใช่เงินสด ซึ่งเป็นผลมาจากการลงทุนในอดีตซึ่งเราไม่สามารถควบคุมได้ ดังนั้น การไม่รวมค่าเสื่อมราคาจากการคำนวณราคาไม่ควรมีผลกระทบด้านเงินสด

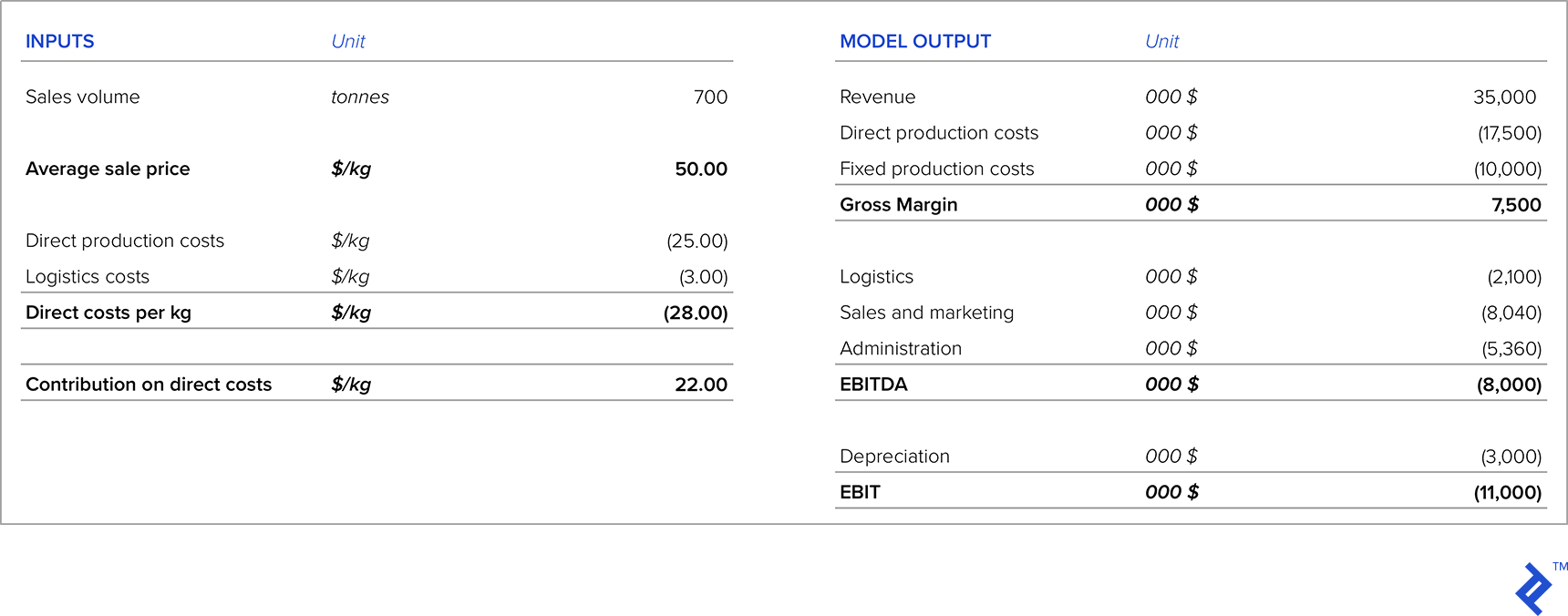

ส่วนสำคัญของการวิเคราะห์ราคาที่นี่คือการเปรียบเทียบส่วนต่างในสถานการณ์ที่เรากำหนดราคาโดยไม่รวมค่าเสื่อมราคากับเงินสดที่เกิดจากการขายสินทรัพย์เหล่านี้ (สมมติว่าเรามีข้อมูลเพียงพอที่จะทราบว่าเราจะขายสินทรัพย์ได้เท่าใด สำหรับ). ลองมาดูตัวอย่างกันสำหรับบริษัทที่ขายผลิตภัณฑ์ 700 ตันที่ 50 ดอลลาร์/กก. ซึ่งมีกำลังการผลิตติดตั้ง 1,500 ตัน งบกำไรขาดทุนในปัจจุบันมีลักษณะดังนี้:

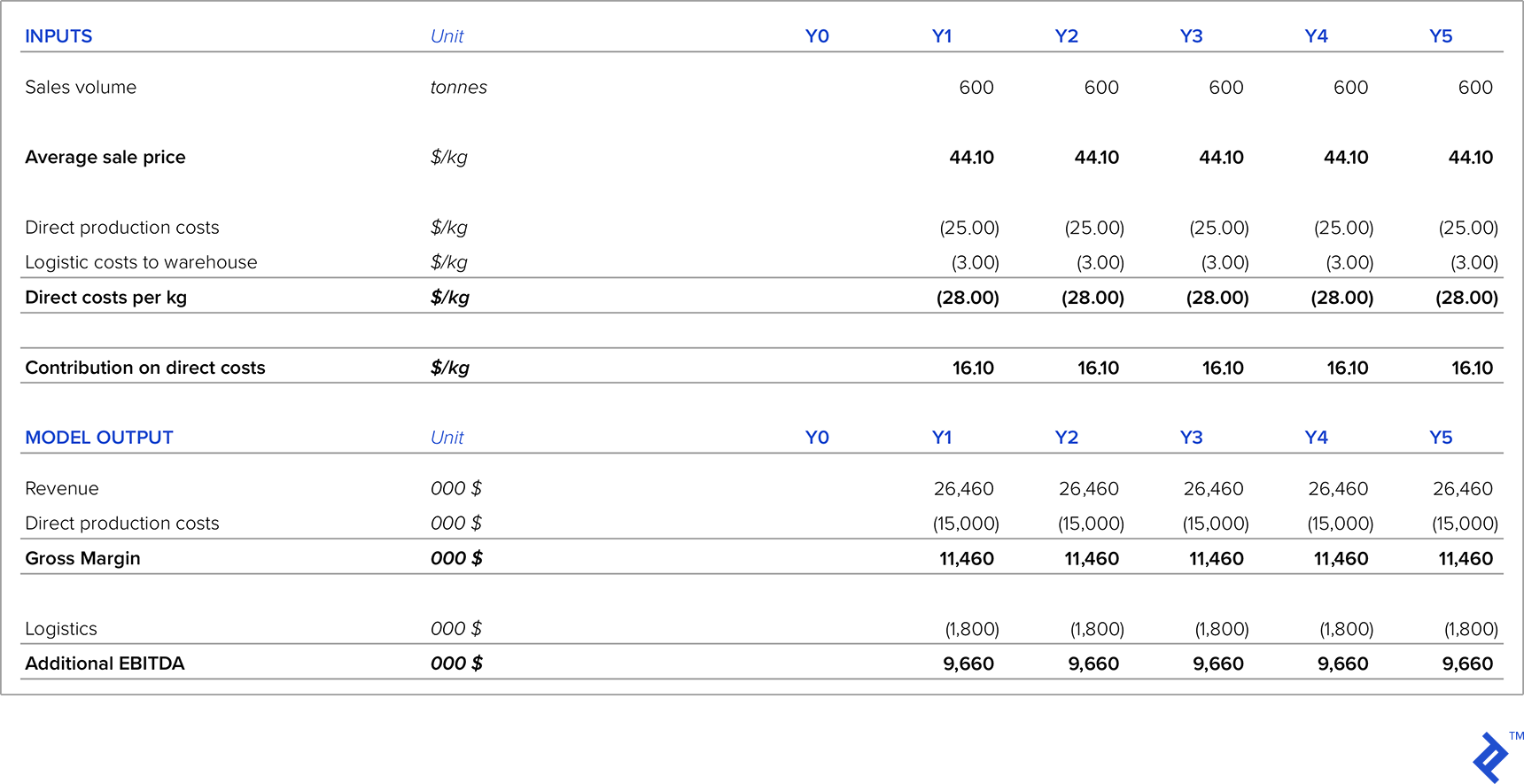

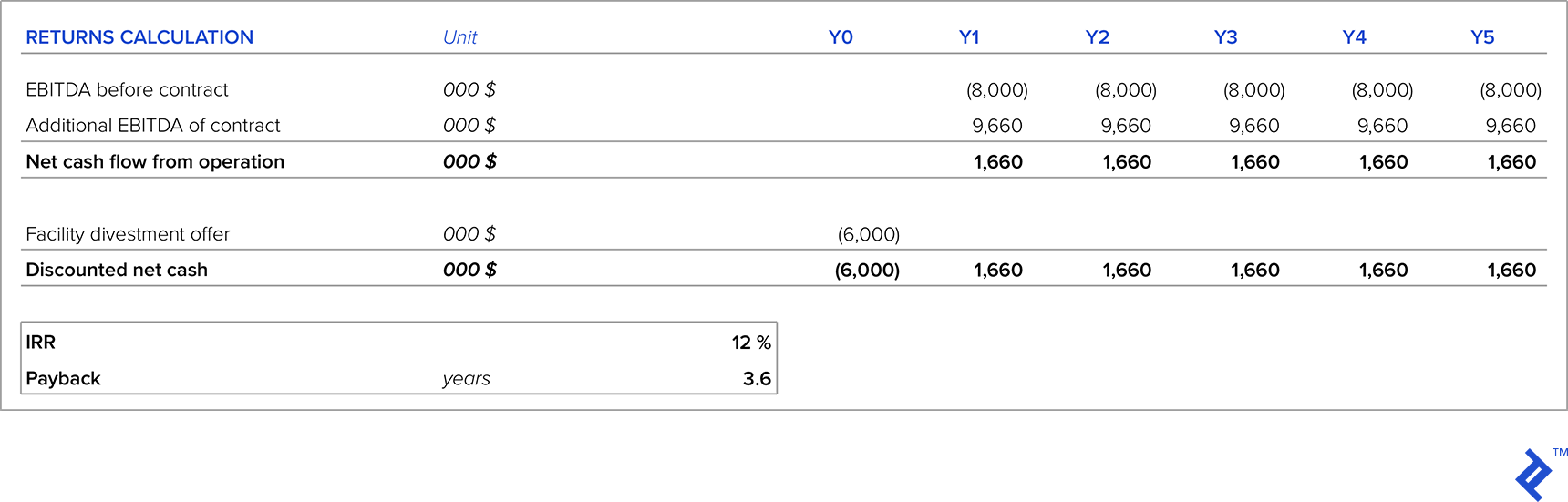

มาเปรียบเทียบสองสถานการณ์ทางเลือกกัน ในสถานการณ์แรก มีลูกค้ารายหนึ่งพร้อมที่จะเซ็นสัญญาระยะเวลา 5 ปี 600 ตันต่อปี ในสถานการณ์ที่สอง บริษัทมีข้อเสนอที่จะขายสิ่งอำนวยความสะดวกทั้งหมดสำหรับผลิตภัณฑ์นี้ในราคา 6 ล้านดอลลาร์ และผู้ซื้อจะต้องรับผิดชอบค่าใช้จ่ายในการรื้อถอน บริษัทมี WACC 12% ดังนั้นนี่คือ IRR ขั้นต่ำที่จำเป็นสำหรับโครงการลงทุนหรือขายเงินลงทุน เกณฑ์อีกประการหนึ่งคือระยะเวลาคืนทุนสูงสุดคือสี่ปี ในทั้งสองกรณี ราคาสินค้าอยู่ที่ 44.10 ดอลลาร์ต่อกิโลกรัม

ภายใต้สถานการณ์แรก EBITDA เพิ่มเติมที่สัญญานี้จะสร้างคือ:

ตอนนี้ มาเปรียบเทียบตัวเลือกนี้กับตัวเลือกในการถอนโรงงาน ราคาที่เสนอสำหรับสิ่งอำนวยความสะดวกจะถูกใช้เป็นค่าเสียโอกาสสำหรับการเข้าพักในธุรกิจ

กลยุทธ์การกำหนดราคาหมายเลข 6: ผลิตภัณฑ์ฉลากส่วนตัว

หากเราทำงานกับเครือข่ายค้าปลีกขนาดใหญ่ บางครั้งพวกเขาก็ขอให้ผลิตผลิตภัณฑ์ฉลากส่วนตัวสำหรับพวกเขา แม้ว่าผลิตภัณฑ์เหล่านี้มักจะสร้างมาร์จิ้นที่ต่ำมาก แต่ก็สามารถมีผลกระทบเชิงบวกดังต่อไปนี้:

- ในสถานการณ์ที่พอมีความจุสำรองจะช่วยได้เงินสดเพิ่มขึ้น

- สามารถช่วยสร้างความสัมพันธ์ที่ดีกับห่วงโซ่การค้าปลีกเพื่อให้สามารถกระตุ้นยอดขายของผลิตภัณฑ์ฉลากส่วนตัวได้

- โดยปกติแล้วจะอิงตามสัญญารายปี ดังนั้นจึงมีการรับประกันรายได้

- คุณไม่มีค่าใช้จ่ายทางการตลาดที่เกี่ยวข้องเนื่องจากห่วงโซ่การค้าปลีกมีหน้าที่รับผิดชอบในการทำการตลาดผลิตภัณฑ์

- ไม่ต้องจ้างพนักงานขายเพิ่ม

- ห่วงโซ่การค้าปลีกมักจะไม่ขอเงินคืนเพิ่มเติม และราคาจะขึ้นอยู่กับสัญญารายปีหรือระยะยาว

ในกรณีเหล่านี้ คำแนะนำของฉันคือครอบคลุมต้นทุนการผลิตส่วนเพิ่ม และเพิ่มส่วนเพิ่มในสิ่งนี้ ซึ่งจะทำให้ครอบคลุมต้นทุนคงที่และ EBITDA

กลยุทธ์การกำหนดราคาหมายเลข 7: การกำหนดราคาภายในระหว่างศูนย์กำไรของบริษัท

ตอนนี้ เรามาพิจารณาประเด็นที่เกี่ยวข้องกับการกำหนดราคาที่แยกจากกันเล็กน้อย ซึ่งมักเกิดขึ้นภายในบริษัทขนาดใหญ่ที่มีการบูรณาการในแนวตั้ง โดยเฉพาะอย่างยิ่ง สถานการณ์นี้อาจเกิดขึ้นได้เมื่อผลิตภัณฑ์จากขั้นตอนการผลิต "ต้นน้ำ" ที่มากกว่านั้นถูกใช้เป็นอินพุตเพิ่มเติมที่ปลายน้ำ

เพื่อแสดงสถานการณ์ ฉันจะใช้ตัวอย่างจริงจากบริษัทที่ฉันทำงานซึ่งมีการบูรณาการอย่างสมบูรณ์และมีกิจกรรมดังต่อไปนี้:

- การผลิตทางการเกษตรด้วยพืชผลที่หลากหลาย (ข้าวโพด ข้าวสาลี ข้าวบาร์เลย์ ฯลฯ)

- การผลิตอาหารสัตว์ โดยใช้พืชจากระยะที่แล้ว

- ฟาร์มสุกรขุนซึ่งใช้อาหารสัตว์จากระยะที่แล้ว

- เนื้อสัตว์สดและผลิตภัณฑ์จากเนื้อสัตว์ขั้นสุดท้าย (ปาด, ไส้กรอก, เบคอน, แฮม, อาหารสำเร็จรูป) ที่ใช้เนื้อจากหมูขุน

เนื่องจากลักษณะที่สัมพันธ์กันของขั้นตอนการผลิต ปัญหาด้านราคาจึงอาจเกิดขึ้นในบางครั้ง ตัวอย่างเช่น เมื่อซูมเข้าสู่ระยะที่สามที่มีการขุนขุน บริษัทต้องเผชิญกับทางเลือกว่าจะขายหมูในตลาดหรือนำไปใช้ในขั้นต่อไปเป็นวัตถุดิบ เมื่อพิจารณาถึงทางเลือกแรก เนื่องจากราคาของสุกรขุนมีความผันผวนของตลาด เมื่อราคาในตลาดสูง จึงควรขายสุกรขุนในตลาดมากกว่าที่จะใช้เป็นวัตถุดิบ ในสถานการณ์เช่นนี้ บริษัทสามารถหาซื้อวัตถุดิบอื่นๆ ในตลาดได้ ซึ่งมีราคาถูกกว่าการใช้สุกรขุนเอง

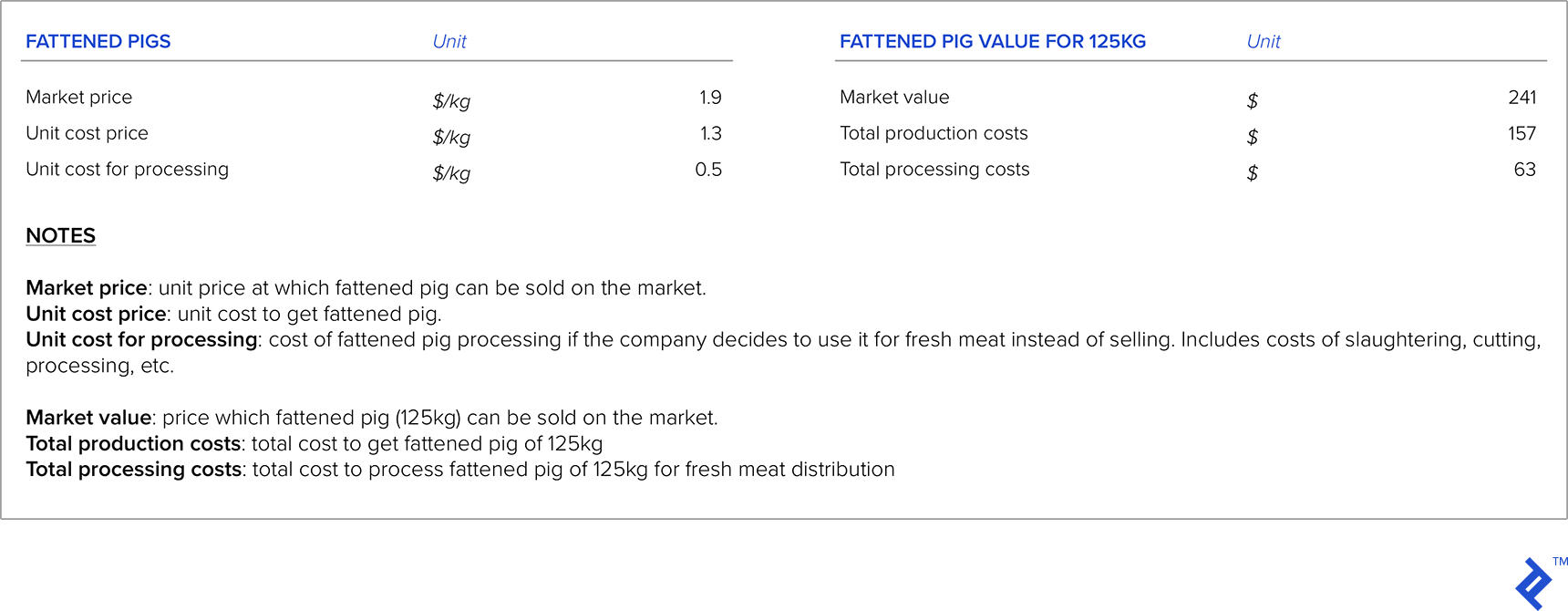

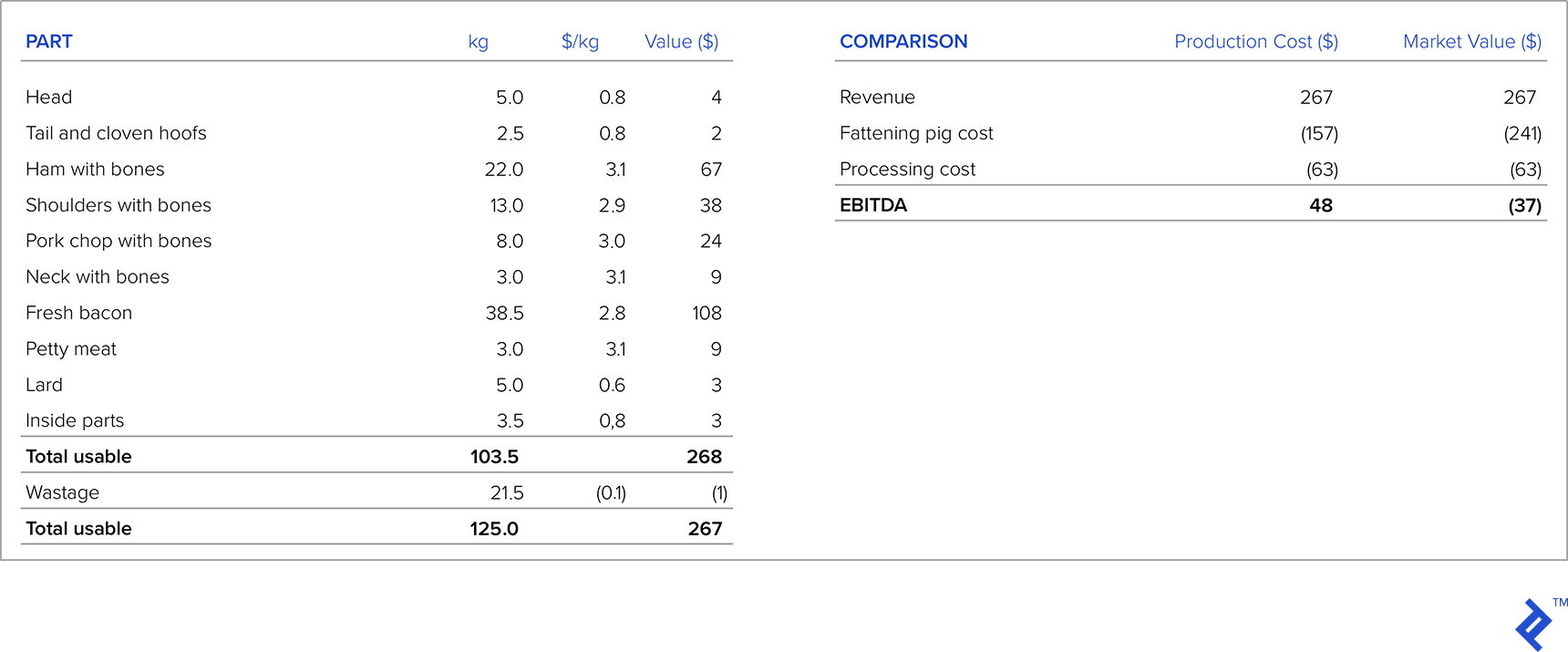

เมื่อคำนึงถึงข้างต้นแล้ว คุณควรกำหนดราคาอย่างไร? ลองมาดูตัวอย่างกัน ซึ่งผมจะถือว่าน้ำหนักเฉลี่ยของสุกรขุนคือ 125 กก.

ในตารางด้านล่างทางซ้ายคือโครงสร้างของสุกรขุนที่มีน้ำหนัก 125 กก. หลังจากตัดแล้ว โดยมีข้อเสนอจากห่วงโซ่การขายปลีกสำหรับสุกรขุนแต่ละส่วนและรายได้สำหรับแต่ละส่วน ทีนี้ มาเปรียบเทียบความสามารถในการทำกำไรของการจำหน่ายเนื้อสดโดยนำต้นทุนการผลิตและมูลค่าตลาดของสุกรขุนมาเปรียบเทียบกัน หากเราจะพิจารณาต้นทุนการผลิตเป็นข้อมูลป้อนเข้าสำหรับต้นทุนสุกรขุน เราจะเห็นว่าบริษัทนั้นทำกำไรได้ 48 ดอลลาร์ต่อตัว แต่ถ้าเราเอามูลค่าหมูขุนที่บริษัทหาได้ในตลาดก็เห็นว่าขาดทุน ดังนั้น ในสถานการณ์เช่นนี้ เมื่อมีการบูรณาการในแนวดิ่ง และมีตลาดสำหรับผลิตภัณฑ์จากขั้นตอนการผลิตก่อนหน้า เราควรนำราคาตลาดแทนต้นทุนการผลิตเป็นข้อมูลเข้า ในตัวอย่างข้างต้น บริษัทควรขายสุกรขุนในตลาดภายนอกหรือขอให้ร้านค้าปลีกขึ้นราคา

สรุปข้อสังเกต

ตลอดอาชีพการงานของฉัน ฉันได้เห็นตัวอย่างมากมายของสถานการณ์ที่กลยุทธ์การกำหนดราคาที่ประสบความสำเร็จหรือไม่ประสบความสำเร็จมีอิทธิพลอย่างมากต่อผลการดำเนินงานของบริษัท ตัวอย่างของกลยุทธ์การกำหนดราคาที่ประสบความสำเร็จที่ฉันพบคือในบริษัทที่เป็นผู้ผลิตในประเทศรายแรกของผลิตภัณฑ์ใดผลิตภัณฑ์หนึ่งโดยเฉพาะ พวกเขาศึกษาขนาดตลาดอย่างรอบคอบและราคาแข่งขันในการนำเข้า และดำเนินการแนะนำผลิตภัณฑ์อย่างประสบความสำเร็จ และได้รับส่วนแบ่งการตลาดที่สำคัญอย่างรวดเร็ว

น่าเสียดายที่ฉันได้เห็นกลยุทธ์การกำหนดราคาที่ล้มเหลวหลายอย่างเช่นกัน ตัวอย่างหนึ่งคือบริษัทผู้ผลิตที่ฉันทำงานให้ เมื่อเราเริ่มเผชิญกับการแข่งขันด้านการนำเข้าครั้งใหญ่ บริษัทไม่ได้ทำการบ้าน โดยถือว่าลูกค้าจะซื้อผลิตภัณฑ์ของตนต่อไปแม้ว่าการนำเข้าจะถูกกว่าก็ตาม พวกเขาทำการวิจัยตลาดแบบผิวเผิน โดยสำรวจเฉพาะผู้จัดจำหน่ายมากกว่าลูกค้าปลายทาง ซึ่งหมายความว่าผลลัพธ์ไม่ได้สะท้อนถึงความเป็นจริง ไม่นานนัก พวกเขาก็เริ่มสูญเสียส่วนแบ่งการตลาดให้กับผู้นำเข้าที่มีต้นทุนต่ำกว่า และวันนี้บริษัทก็เป็นเพียงเงาของตัวเองในอดีต

ไม่มีสูตรเดียวในการรับกลยุทธ์การกำหนดราคาที่ถูกต้อง ตัวแปรจำนวนมากต้องนำมาพิจารณา และหลายตัวแปรเหล่านี้อิงตามสมมติฐานและการประมาณค่าแบบอัตนัยหรือทางสถิติ ด้วยเหตุนี้ จึงหลีกเลี่ยงไม่ได้ที่กลยุทธ์การกำหนดราคาบางอย่างจะล้มเหลว ด้วยเหตุนี้ ฉันจึงแนะนำเสมอว่าบริษัทต่างๆ ยังคงมีความยืดหยุ่น หากมีการใช้กลยุทธ์การกำหนดราคาและแสดงผลลัพธ์ที่ไม่ดี ควรแก้ไขโดยเร็วที่สุดเพื่อลดการสูญเสียทางการเงินและนำพาบริษัทไปสู่เส้นทางที่ประสบความสำเร็จมากขึ้น