Strategie di prezzo per il successo: una guida pratica

Pubblicato: 2022-03-11Sintesi

Strategia di prezzo: un potente strumento per generare profitto e denaro

- Fondamentalmente, ci sono due strategie di prezzo generiche:

- In base al calcolo dei costi e all'aggiunta di un ricarico (costo più prezzo)

- Prezzo massimo possibile definito dal prezzo del prodotto sul mercato e praticato dalla concorrenza (prezzo competitivo)

- Nel primo approccio, calcoliamo i costi, li allochiamo a un singolo prodotto e quindi definiamo il markup.

- Nel secondo approccio, partiamo dal prezzo di mercato dello stesso (o simile) prodotto e lavoriamo a ritroso sui costi.

Sette esempi pratici di situazioni in cui il prezzo gioca un ruolo cruciale

- Mantenere le prestazioni aziendali a un livello mirato

- Ingresso in un nuovo mercato

- Come strumento/obiettivo di negoziazione

- Lancio di un nuovo prodotto

- Quando l'utilizzo della capacità è molto basso

- Prodotti a marchio del distributore

- Prezzi interni tra centri di profitto

La strategia dei prezzi è una delle funzioni più importanti in cui qualsiasi azienda si impegna. I prezzi sono un elemento fondamentale dei ricavi di un'azienda: se gestiti con attenzione, possono generare profitti elevati e di conseguenza liquidità. In alternativa, se gestite in modo errato, le aziende possono soffrire, sia perché i prezzi bassi non riescono a coprire i costi in modo efficace sia perché i prezzi eccessivamente alti cannibalizzano i volumi di vendita.

Fissare i prezzi in modo appropriato è difficile. Nel corso della mia carriera di oltre 15 anni nella finanza aziendale, con particolare attenzione alla produzione industriale, all'agricoltura e al settore dei beni di largo consumo, ho riscontrato numerosi esempi di situazioni in cui decisioni sbagliate sui prezzi hanno gravemente ostacolato le prestazioni di un'azienda. Ho scritto questo post per condividere alcuni degli insegnamenti che ho raccolto, insieme a diverse situazioni specifiche di strategia dei prezzi che ho affrontato. Attingerò ampiamente dalla mia esperienza come CFO per due società nel settore FMCG. Entrambe le società si sono trovate di fronte a mercati attivi e dinamici, con una forte concorrenza (domestica e di importazione) e molteplici canali di distribuzione (catene di vendita al dettaglio, negozi tradizionali, distributori, export, ecc.). A causa della riservatezza dei dati, non presenterò cifre reali, ma gli esempi che ho esposto riflettono la realtà il più fedelmente possibile.

Nozioni di base sulla strategia di prezzo: uno strumento potente per generare profitti e contanti

Fondamentalmente, ci sono due strategie di prezzo generiche:

- In base al calcolo dei costi e all'aggiunta di un ricarico (costo più prezzo)

- Prezzo massimo possibile definito dal prezzo del prodotto sul mercato e praticato dalla concorrenza (prezzo competitivo)

Nel primo approccio, calcoliamo i costi, li allochiamo a un singolo prodotto e quindi definiamo il markup. Il livello dei costi allocati a un prodotto specifico dipende dalla situazione attuale dell'azienda (redditività attuale, utilizzo della capacità, ecc.). I markup possono essere definiti in base a diversi target; ad esempio, margine lordo mirato, margini lordi del settore di riferimento, ecc.

Ai fini dell'analisi, i costi saranno classificati in diversi livelli. Questi livelli sono presentati graficamente di seguito.

In linea di principio, l'obiettivo dovrebbe essere sempre quello di coprire i costi e raggiungere un margine EBIT positivo, ma in pratica ci sono situazioni in cui si può essere disposti a coprire solo determinati costi (illustrerò alcuni esempi più avanti nell'articolo).

Nel secondo approccio, partiamo dal prezzo di mercato dello stesso (o simile) prodotto e lavoriamo a ritroso fino ai costi. In questo modo simuliamo se con l'attuale prezzo di mercato possiamo coprire tutti i costi mirati e raggiungere il nostro markup mirato. Questo approccio viene spesso utilizzato quando la concorrenza di mercato è forte e quando un singolo attore non può influire sul prezzo complessivo del mercato (come nel mercato dei beni di largo consumo, nei servizi di viaggio, ecc.).

NB In casi molto rari, i prezzi possono essere regolati dal governo al fine di proteggere la popolazione dai prezzi elevati di alcuni beni di prima necessità (come l'energia elettrica, i trasporti pubblici oi servizi comunali).

Sette esempi di strategie di prezzo in azione

Per illustrare l'importanza e il potere delle decisioni sui prezzi, in questa sezione esaminerò sette esempi pratici di situazioni in cui la determinazione dei prezzi è uno strumento importante e che dovrebbe essere gestito con attenzione. Come accennato, questi esempi attingono tutti molto da situazioni di vita reale che ho affrontato nel corso della mia carriera e, sebbene siano stati stilizzati per motivi di illustrazione e riservatezza dei numeri, rappresentano la realtà il più fedelmente possibile.

Strategia dei prezzi n. 1: mantenimento delle prestazioni aziendali a un livello mirato

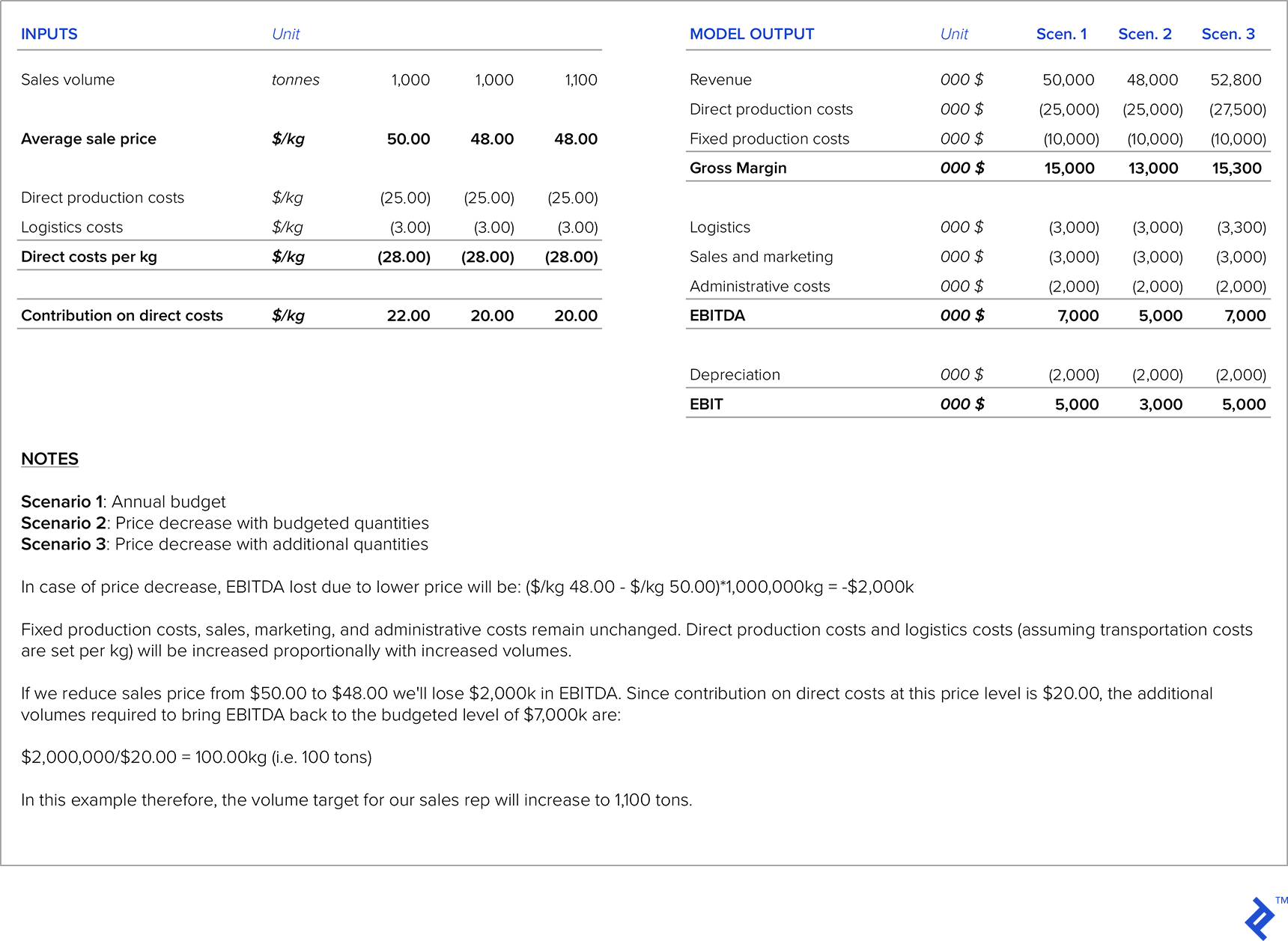

Nella mia carriera, ho affrontato situazioni in cui un obiettivo era imposto dalla sede centrale (ad es. EBITDA mirato) e tutti nell'organizzazione lavorano per questo particolare obiettivo. Quello che spesso accade è che la forza vendita spingerà per riduzioni di prezzo al fine di aumentare i volumi, ma in queste situazioni bisogna fare attenzione a garantire che le vendite extra ottenute da prezzi più bassi siano sufficienti a compensare livelli di margine inferiori; in caso contrario, gli obiettivi EBITDA vengono mancati (e HQ è scontento).

Per affrontare questo problema, ho sviluppato un modello che, per ogni prodotto, calcolava la sensibilità al prezzo relativa all'EBITDA target. Il modello, quindi, indicava di quanti volumi dovevano aumentare per ogni livello di riduzione del prezzo al fine di mantenere i margini EBITDA. È stato poi utilizzato come guida per la forza vendita nelle trattative con i clienti.

La figura seguente presenta un esempio di tale calcolo. Assumiamo che nel budget annuale abbiamo ipotizzato un prezzo di $ 50,00/kg per il particolare prodotto in questione. Dopo le trattative con il cliente, il nostro rappresentante di vendita propone di ridurre il prezzo di vendita a $ 48,00/kg. Poiché la quantità preventivata iniziale era di 1.000 tonnellate, dobbiamo calcolare le quantità aggiuntive da vendere per mantenere l'EBITDA al livello di budget.

Strategia di prezzo n. 2: ingresso in un nuovo mercato

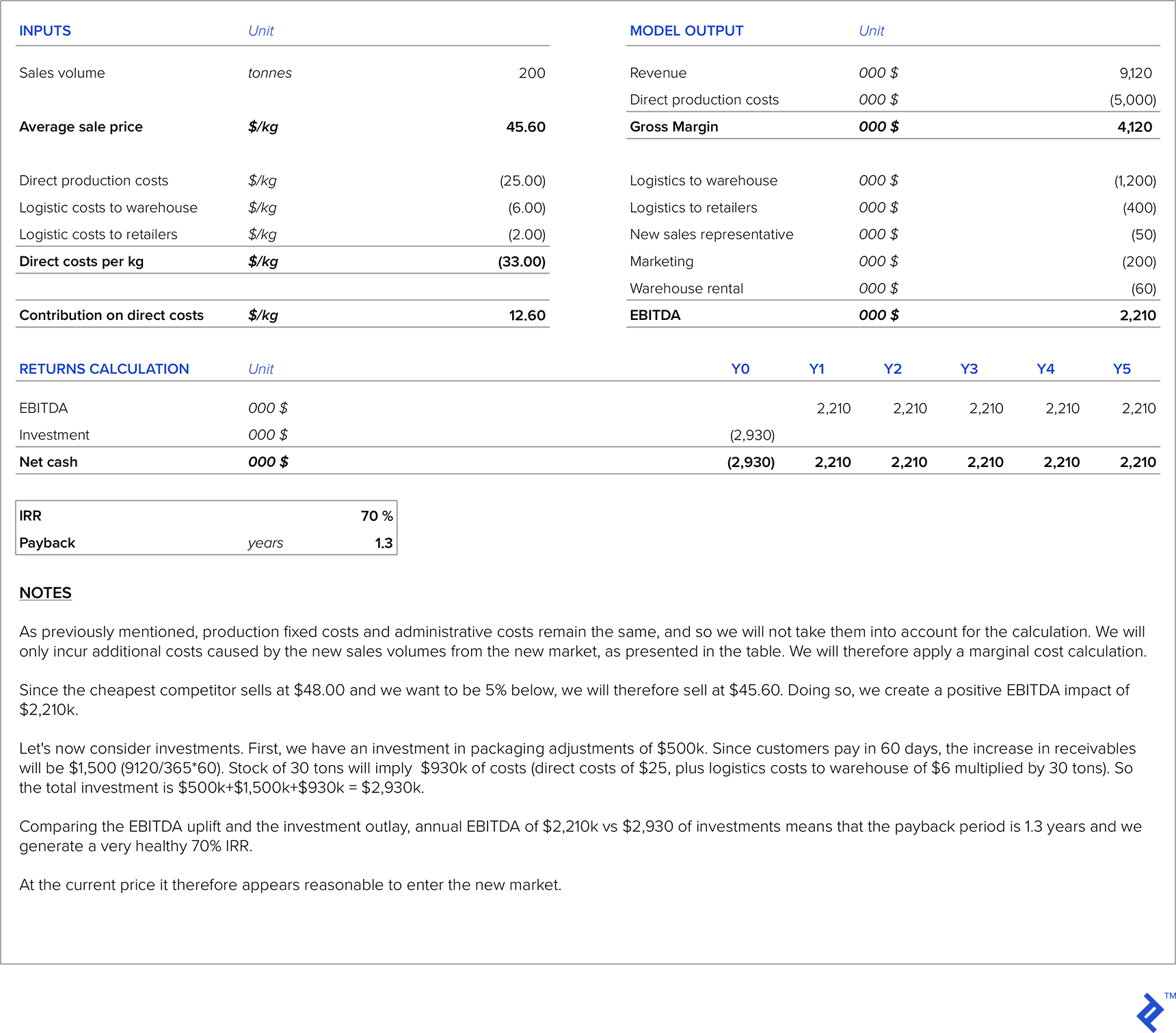

Quando un'azienda sta pianificando di entrare in un nuovo mercato, ci sono diversi benchmark che possono essere utilizzati per definire il prezzo.

Dal lato dei costi abbiamo costi diretti di produzione, costi aggiuntivi dovuti alle vendite nel nuovo mercato (nuove ricerche di mercato, compensi dei distributori locali, personale aggiuntivo della forza vendita per il nuovo mercato, trasporti, ecc.), costi fissi di produzione, spese amministrative e ammortamenti (che di solito rimangono allo stesso livello). Potremmo anche sostenere alcuni investimenti per adattare il nostro prodotto alle esigenze del nuovo mercato o per aumentare la capacità produttiva. L'approccio standard per fissare i prezzi sarebbe quello di utilizzare un approccio di costo maggiorato , quindi analizzeremo un esempio illustrativo e lo confronteremo con il prezzo di mercato del nuovo mercato. Dovremmo quindi calcolare il periodo di ammortamento dell'investimento necessario per il nuovo mercato.

Per il nostro esempio illustrativo, continueremo a utilizzare la società fittizia che abbiamo utilizzato nell'esempio nella sezione precedente e supponiamo che l'azienda abbia deciso di esportare in un nuovo mercato. Assumiamo che vi sia una capacità produttiva inutilizzata e che quindi non sia necessario alcun investimento in capacità produttiva aggiuntiva. La ricetta del prodotto per questo nuovo mercato è la stessa del mercato interno, quindi anche i costi diretti di produzione rimangono gli stessi. È necessario un investimento di $ 500.000 per adattare l'imballaggio al nuovo mercato e supponiamo anche di dover spendere $ 200.000 nel marketing. Inoltre, l'azienda deve assumere un rappresentante di vendita aggiuntivo per questo mercato il cui stipendio è di $ 50.000 all'anno e dovremo pagare i costi di affitto del magazzino di $ 60.000 all'anno. La quantità stimata per questo mercato è di 200 tonnellate all'anno. Il prezzo target deve essere il 5% in meno rispetto al concorrente con il prezzo più basso su quel mercato (questo concorrente vende a $ 48 al chilo). La nostra azienda è già redditizia nel mercato interno. I costi di trasporto per questo mercato sono di $ 6,00 al chilo per il magazzino affittato e in media $ 2,00 per chilo dal magazzino affittato ai negozi al dettaglio. I clienti in questo nuovo mercato pagano in media in 60 giorni e le scorte in magazzino saranno sempre mantenute a 30 tonnellate.

Strategia di prezzo n. 3: come strumento/obiettivo di negoziazione

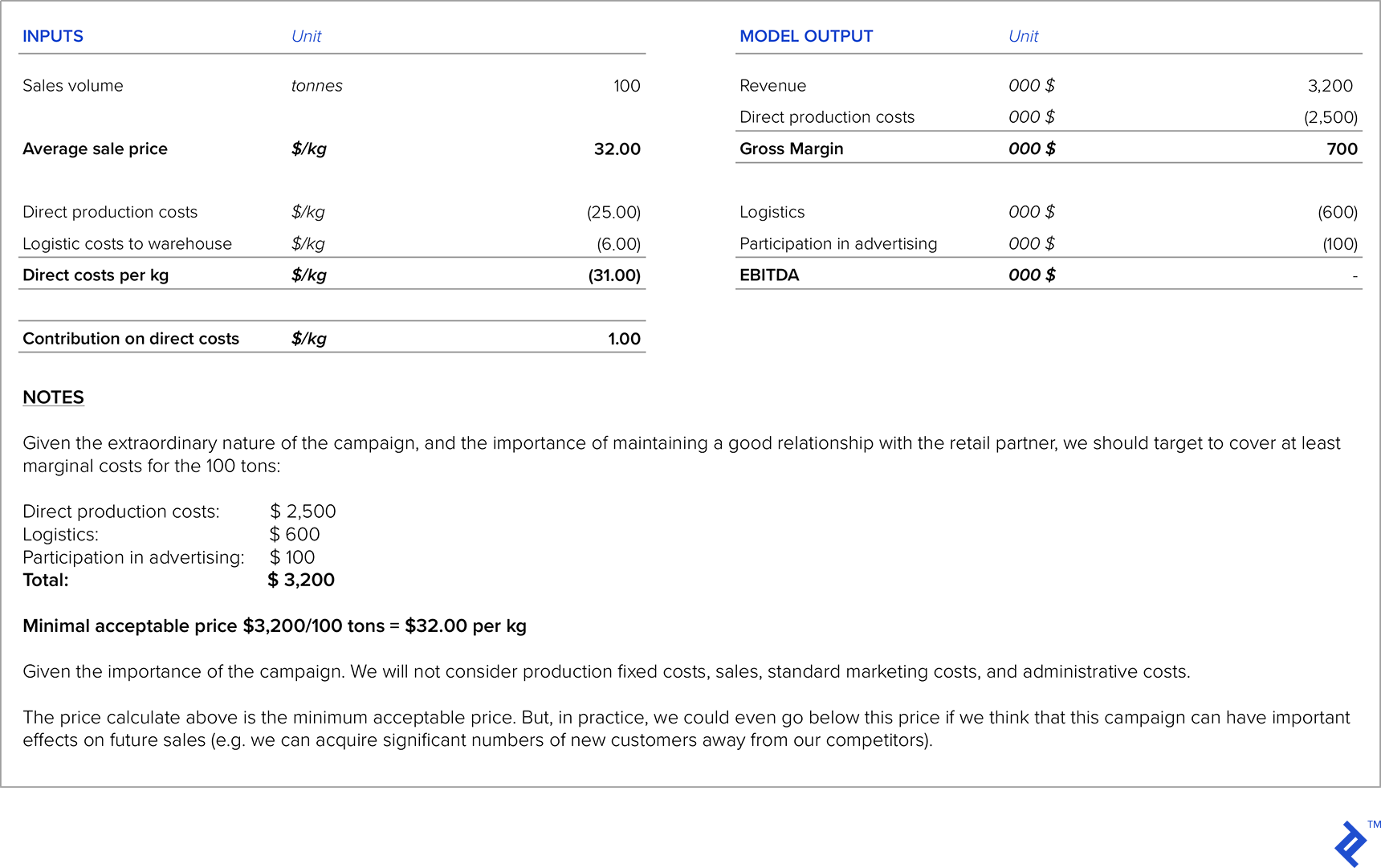

Quando le grandi catene di distribuzione sono i tuoi partner, ti si rivolgeranno spesso con richieste di riduzioni di prezzo. In queste situazioni, è molto importante coprire almeno i costi diretti di produzione e logistica. A volte, sarai anche disposto a sacrificare parte del margine, perché questo può aiutare a promuovere un buon rapporto con la catena di vendita al dettaglio. Ci sono anche situazioni in cui le catene di vendita al dettaglio ti aiuteranno a potenziare il tuo prodotto con un migliore posizionamento nei loro negozi o campagne di co-branding, ma in cambio devi partecipare alle spese di marketing o pagare loro commissioni di servizio aggiuntive. In queste situazioni, è molto importante calcolare attentamente l'impatto di tali spese sul margine e sulla redditività mirati.

Supponiamo che l'azienda del nostro primo esempio venga contattata dal partner della catena di vendita al dettaglio. Vogliono organizzare una promozione speciale di questo prodotto per i loro prossimi saldi di Natale e vogliono includere uno sconto fino al 50%. Ti chiedono il prezzo più basso possibile che sei pronto ad offrire per 100 tonnellate di prodotto. Inoltre, per essere incluso nella promozione in arrivo, devi partecipare alle spese pubblicitarie per un totale di $ 100.000.

Strategia di prezzo n. 4: lancio di nuovi prodotti

Quando viene lanciato un nuovo prodotto, è molto importante fare un benchmark con prodotti simili sul mercato o con un sostituto di questo nuovo prodotto. Esistono due possibili strategie di prezzo per il nuovo prodotto:

- Abbiamo fissato un prezzo iniziale elevato, poiché riteniamo che il nuovo prodotto generi un valore aggiunto significativo rispetto ad altri prodotti simili o sostitutivi. Questa strategia è chiamata scrematura dei prezzi .

- Abbiamo fissato un prezzo iniziale basso per motivare i clienti ad acquistarlo e per sottrarre quote di mercato a prodotti simili o sostituti. Questa strategia è chiamata penetrazione dei prezzi .

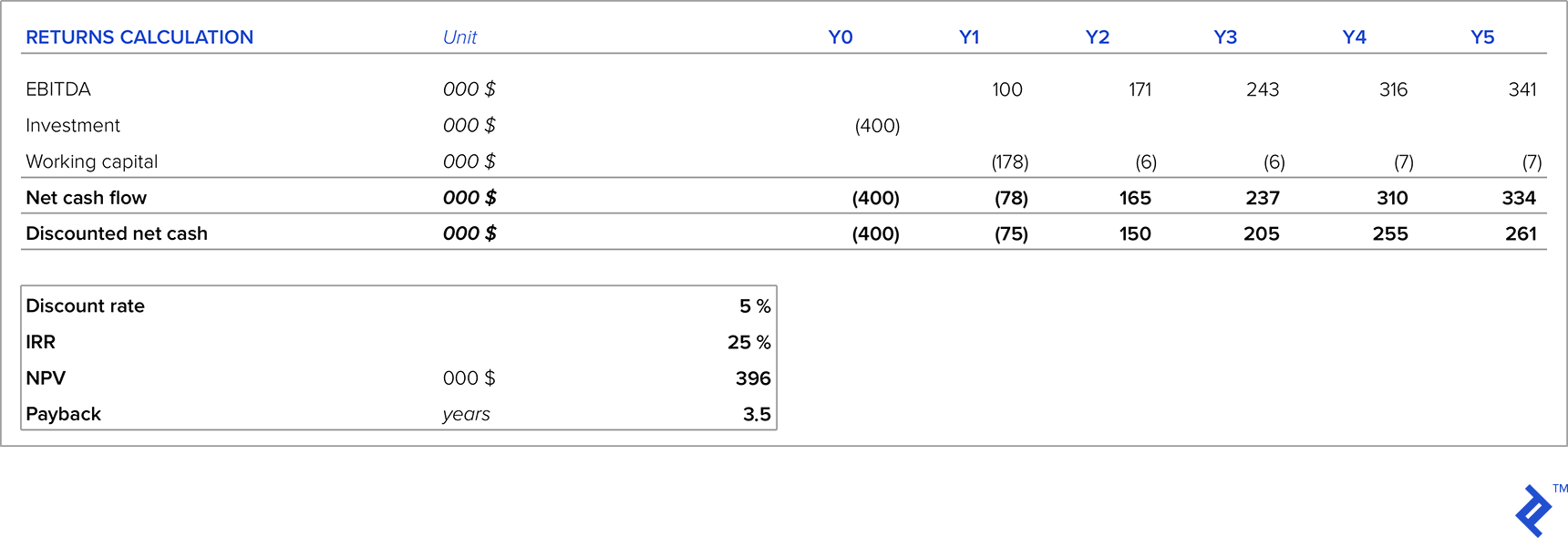

Dal lato dei costi, è molto importante tenere conto di tutti i costi relativi al nuovo prodotto. Una questione molto importante qui sono gli investimenti richiesti, che possono essere elevati a causa della necessità di nuove apparecchiature (o adeguamenti alle apparecchiature esistenti), ricerche di mercato, ecc. Quindi il margine che sarà generato dal nuovo prodotto dovrebbe essere calcolato rispetto a tutto investimenti aggiuntivi al fine di calcolare i parametri di investimento rilevanti (IRR, NPV e periodo di ammortamento). Un'altra sfida è stimare le quantità di vendita per un prodotto che ancora non esiste nemmeno sul mercato.

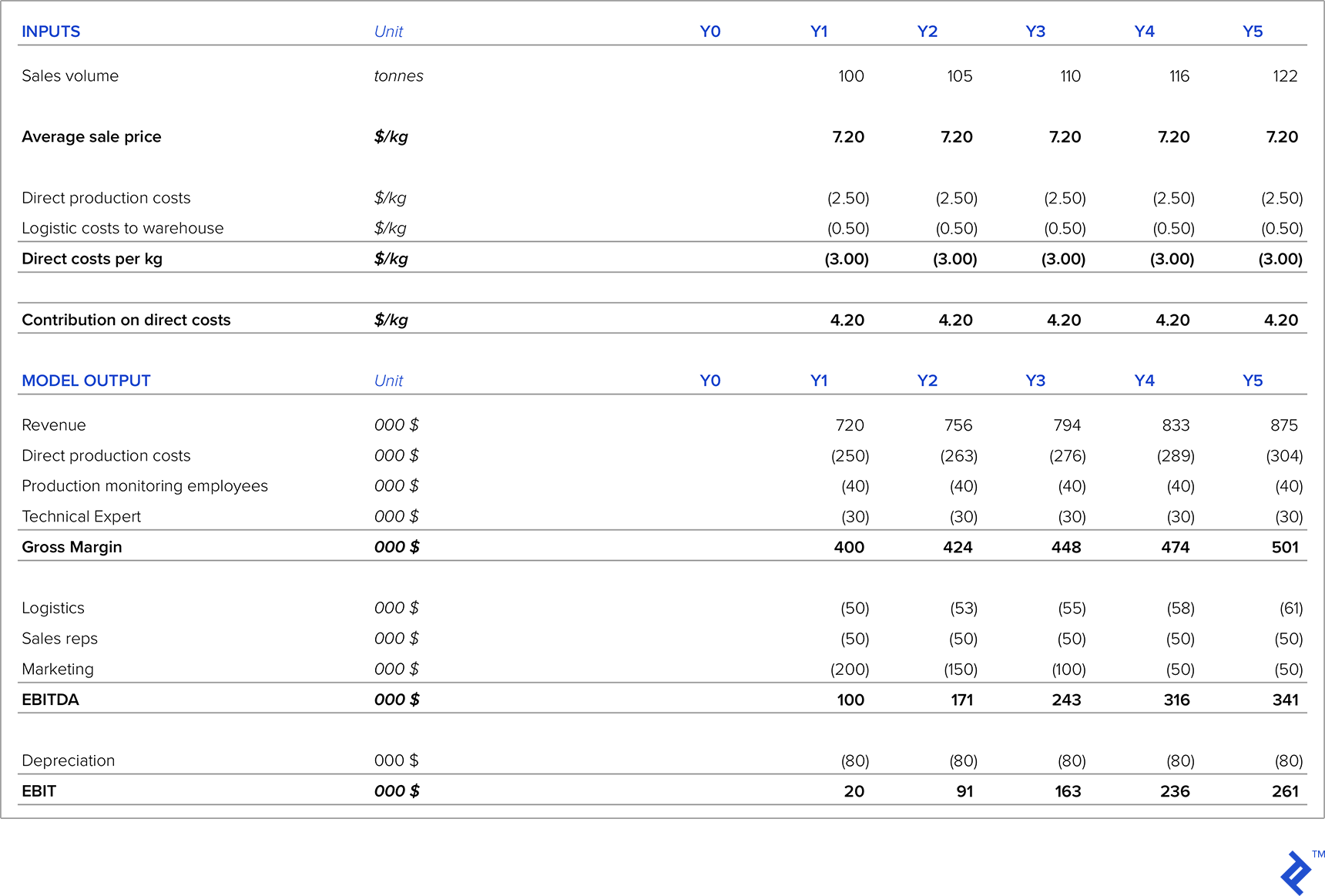

Diamo un'occhiata ad un esempio per un'azienda che sviluppa il salame di pesce, un nuovo e innovativo sostituto dei salumi esistenti. La dimensione totale del mercato dei salumi è di 5.000 tonnellate. Le ricerche di mercato mostrano che nel primo anno, con adeguate campagne di marketing, saremo in grado di conquistare il 2% del mercato dei salumi. Il prezzo medio degli altri tipi di salame è di $ 6,00/kg. Stimiamo che i clienti saranno disposti a pagare il 20% in più rispetto agli attuali prezzi di mercato poiché si tratta di un prodotto nuovo e unico. Il mercato dei salumi cresce, in media, del 5% annuo, quindi utilizzeremo questo come presupposto per le nostre proiezioni di vendita a 5 anni.

I costi di produzione diretta sono di $ 2,50/chilo e i costi di logistica $ 0,50/chilo. Nel nostro reparto di produzione, abbiamo bisogno di assumere un esperto tecnico con uno stipendio annuo di $ 30.000 e due dipendenti per il monitoraggio della produzione che costano ciascuno $ 20.000 all'anno. Abbiamo anche bisogno di due nuovi rappresentanti di vendita, ciascuno con un costo di $ 25.000 all'anno. Le spese di marketing sono di $ 200.000 nel primo anno, $ 150.000 nel secondo anno, $ 100.000 nel terzo anno e, successivamente, si attestano a $ 50.000 all'anno. Sono necessarie nuove apparecchiature, al costo di $ 400.000 (con ammortamento lineare in cinque anni). I clienti pagano in media in 60 giorni e il livello minimo di scorte richiesto è di 20 tonnellate.

Con la nostra proiezione P&L, vediamo che durante i primi cinque anni, l'attività sarà redditizia e il profitto aumenterà ogni anno a causa dell'aumento delle vendite e della diminuzione dei costi di marketing. Ma, per cominciare, il nuovo prodotto richiede investimenti in attrezzature e capitale circolante, quindi abbiamo preso in considerazione gli investimenti iniziali.

Tenendo conto delle ipotesi su prezzo e quantità, in cinque anni il nostro investimento genererà un IRR del 25% (notevolmente al di sopra del tasso di sconto), un NPV positivo e un periodo di ammortamento di 3,5 anni. Se questo rientra nel nostro livello WACC mirato (o degli investitori), allora questo è un investimento interessante da fare. Ma due ipotesi chiave che sono state fatte per l'analisi di cui sopra riguardavano i prezzi e i volumi di vendita, in particolare perché si tratta di un nuovo prodotto senza precedenti di vendite storiche su cui basare le nostre ipotesi. Diamo un'occhiata a quale livello di prezzo porta l'NPV a zero: l'analisi mostra che l'NPV scende a zero a un prezzo di $ 6,34, o in altre parole, il 12% al di sotto del nostro obiettivo di prezzo presunto. Detto questo, una corretta gestione dei prezzi è la chiave del successo di questo progetto.

Strategia di prezzo n. 5: quando l'utilizzo della capacità è molto basso

Quando l'utilizzo della capacità è basso (ad esempio, inferiore al 50%), dobbiamo affrontare una quota molto elevata dei costi di ammortamento rispetto ai costi dei prodotti. I costi di ammortamento possono essere ridotti nel P&L in due modi:

- Tramite disinvestimenti, ovvero la vendita di beni a basso utilizzo. La domanda più grande in questo scenario è quale prezzo saremmo in grado di ottenere per questi disinvestimenti, soprattutto se si verifica una situazione di sovraccapacità generale a livello di mercato macro.

- Modificando le politiche contabili interne e introducendo tassi di ammortamento inferiori per i beni a basso utilizzo. Tuttavia, questo tipo di tattica serve solo a offuscare l'immagine reale, quindi la trascurerò.

Dal punto di vista della strategia dei prezzi, ciò che di solito viene fatto in queste situazioni è che i costi di ammortamento non sono inclusi nel calcolo dei costi del prodotto. Il markup viene quindi calcolato sui costi esclusi gli ammortamenti. L'ammortamento è una spesa non in contanti, è il risultato di investimenti passati su cui non abbiamo alcun controllo. Pertanto, l'esclusione dei costi di ammortamento dai calcoli dei prezzi non dovrebbe avere alcun impatto di cassa.

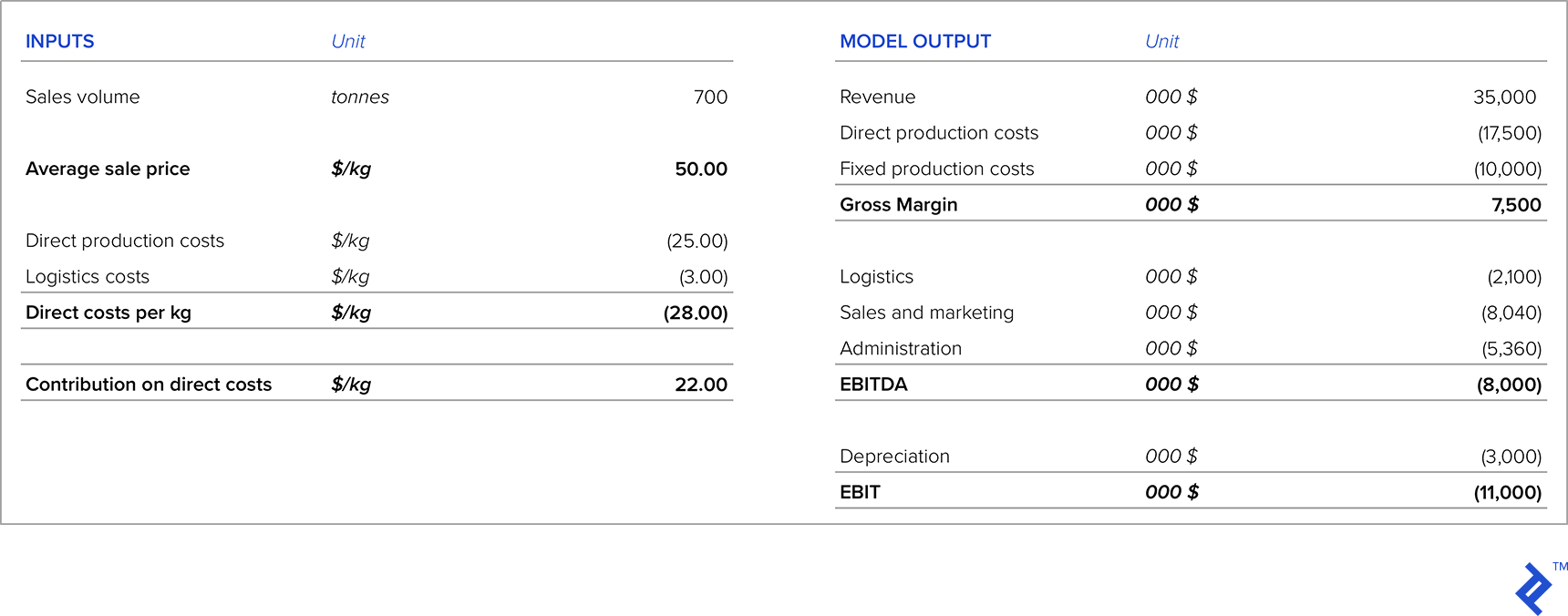

La parte importante dell'analisi dei prezzi qui è confrontare i margini nello scenario in cui fissiamo il prezzo escludendo i costi di ammortamento rispetto alla liquidità generata dalla dismissione di queste attività (supponendo di avere informazioni sufficienti per sapere quanto potremmo vendere le attività per). Prendiamo un esempio per un'azienda che vende 700 tonnellate di un prodotto a 50 $/kg, che però ha una capacità installata di 1.500 tonnellate. Il conto economico attualmente si presenta come segue:

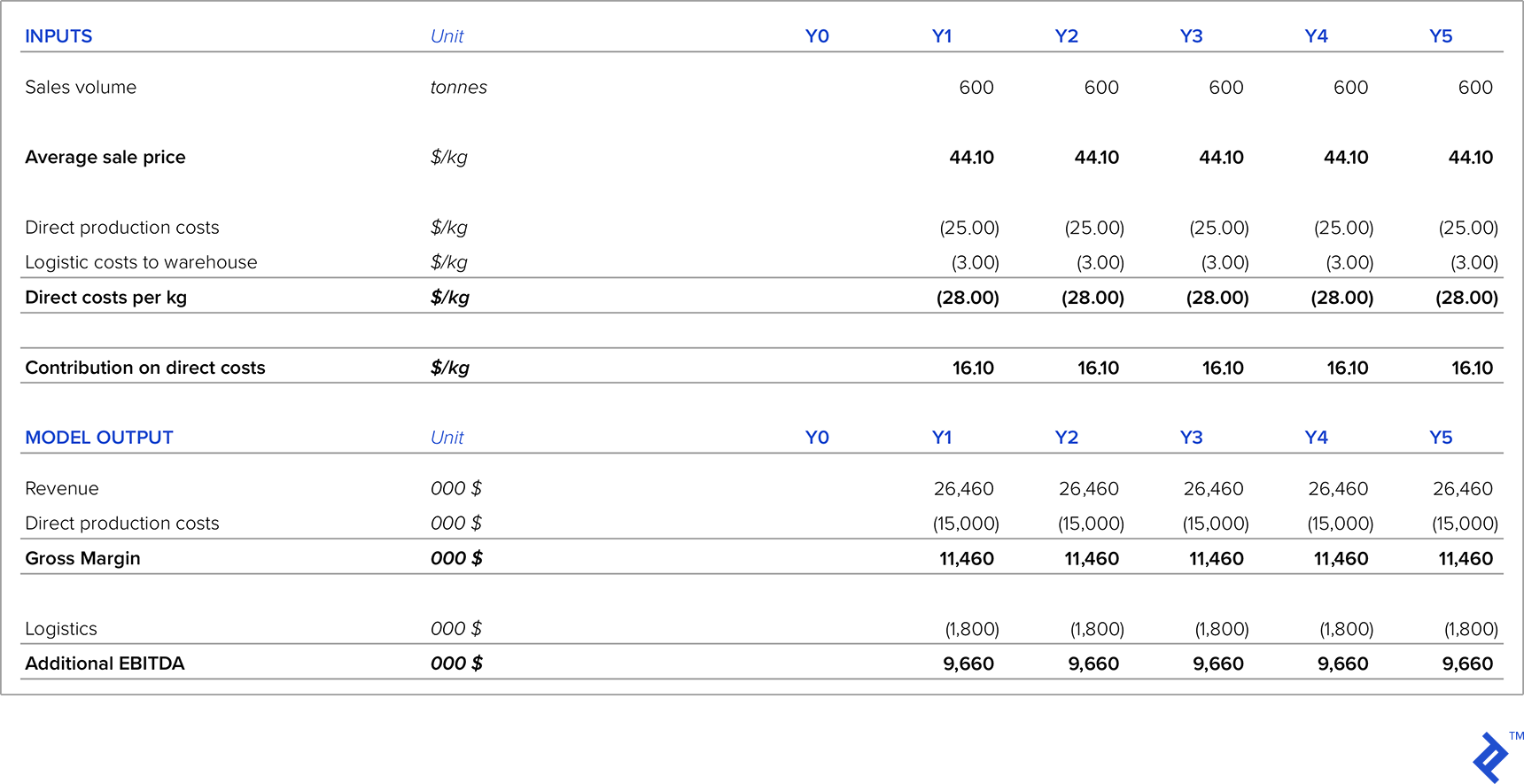

Confrontiamo due scenari alternativi. Nel primo scenario, c'è un cliente pronto a firmare un contratto quinquennale per 600 tonnellate all'anno. Nel secondo scenario, la società ha un'offerta per vendere l'intera struttura per questo prodotto per 6 milioni di dollari e l'acquirente si farebbe carico dei costi di smantellamento. L'azienda ha un WACC del 12%, quindi questo è l'IRR minimo richiesto per progetti di investimento o disinvestimento. Un altro criterio è che il periodo massimo di ammortamento può essere di quattro anni. In entrambi gli scenari, il prezzo del prodotto è di $ 44,10 al chilo.

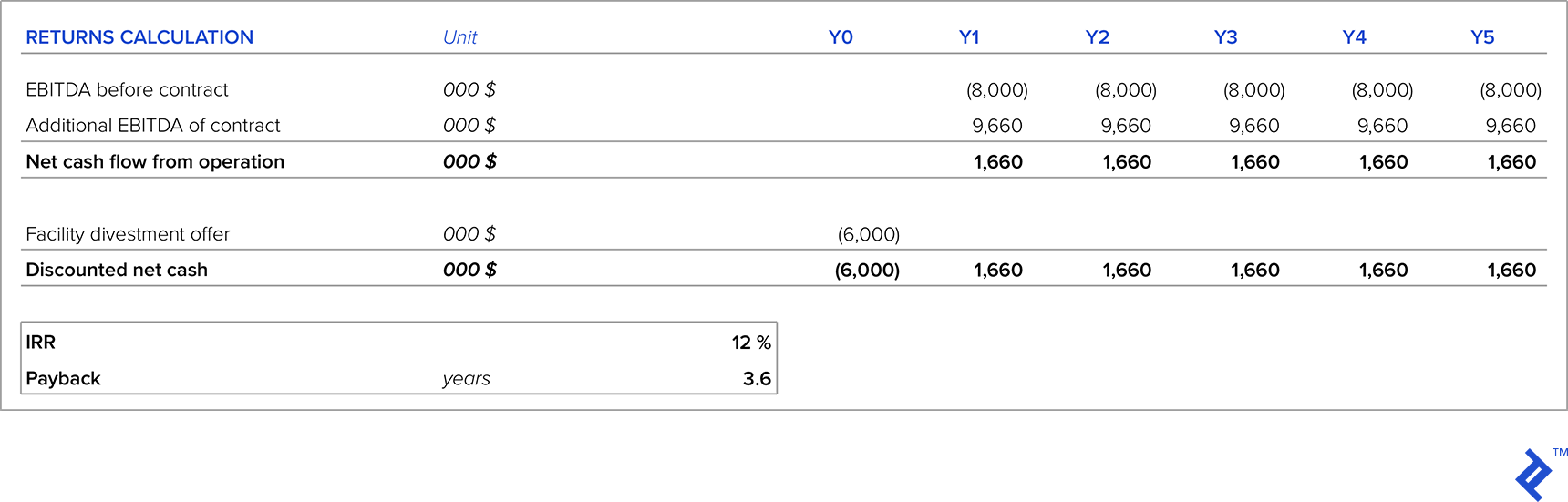

Nel primo scenario, l'EBITDA aggiuntivo che questo contratto genererebbe è:

Confrontiamo ora questa opzione con l'opzione di dismettere la struttura. Il prezzo offerto per la struttura sarà utilizzato come costo opportunità per rimanere in attività.

Strategia di prezzo n. 6: prodotti a marchio del distributore

Se lavoriamo con grandi catene di vendita al dettaglio, a volte chiedono di produrre prodotti a marchio del distributore per loro. Anche se questi prodotti generalmente generano margini molto bassi, possono avere i seguenti effetti positivi:

- Nelle situazioni in cui abbiamo una capacità di riserva, ci aiuterà a generare denaro aggiuntivo

- Può aiutare a stabilire buone relazioni con la catena di vendita al dettaglio in modo che possano aumentare le vendite del prodotto a marchio del distributore

- Di solito si basa su contratti annualizzati, quindi è un reddito garantito

- Non hai spese di marketing associate poiché la catena di vendita al dettaglio si assume la responsabilità della commercializzazione dei prodotti

- Non è necessario assumere personale di vendita aggiuntivo

- La catena di vendita al dettaglio di solito non richiede sconti aggiuntivi e il prezzo si basa su contratti annuali oa lungo termine

In questi casi, il mio suggerimento sarebbe di coprire i costi di produzione marginali e aggiungere un markup a questo, che contribuisce alla copertura dei costi fissi e all'EBITDA.

Strategia dei prezzi n. 7: prezzi interni tra centri di profitto aziendali

Consideriamo ora una questione leggermente separata relativa ai prezzi che spesso si pone all'interno di aziende più grandi integrate verticalmente. In particolare, questa situazione può verificarsi quando un prodotto proveniente da una fase produttiva più “a monte” viene poi utilizzato come input più a valle.

Per illustrare la situazione, userò un esempio reale di un'azienda in cui ho lavorato che era completamente integrata e le cui attività erano le seguenti:

- Produzione agricola con diverse colture (mais, frumento, orzo, ecc.)

- Produzione di alimenti per animali, in cui sono state utilizzate piante coltivate della fase precedente

- Allevamenti di suini ingrassati, che utilizzano alimenti per animali della fase precedente

- Carni fresche e prodotti a base di carne (pate, salsicce, pancetta, prosciutto, piatti pronti) dove veniva utilizzata la carne dei suini ingrassati

A causa della natura interconnessa delle fasi di produzione, potrebbero sorgere problemi di prezzo. Ad esempio, ingrandendo la terza fase in cui i suini venivano ingrassati, l'azienda ha dovuto scegliere se venderli sul mercato o utilizzarli nella fase successiva come materia prima. Considerando la prima alternativa, poiché il prezzo dei suini ingrassati ha una volatilità del mercato, quando il prezzo di mercato è alto ha più senso vendere sul mercato i suini ingrassati piuttosto che utilizzarli come materia prima. In queste situazioni, l'azienda può trovare l'acquisto di altra materia prima sul mercato che è più conveniente rispetto all'utilizzo dei propri suini ingrassati.

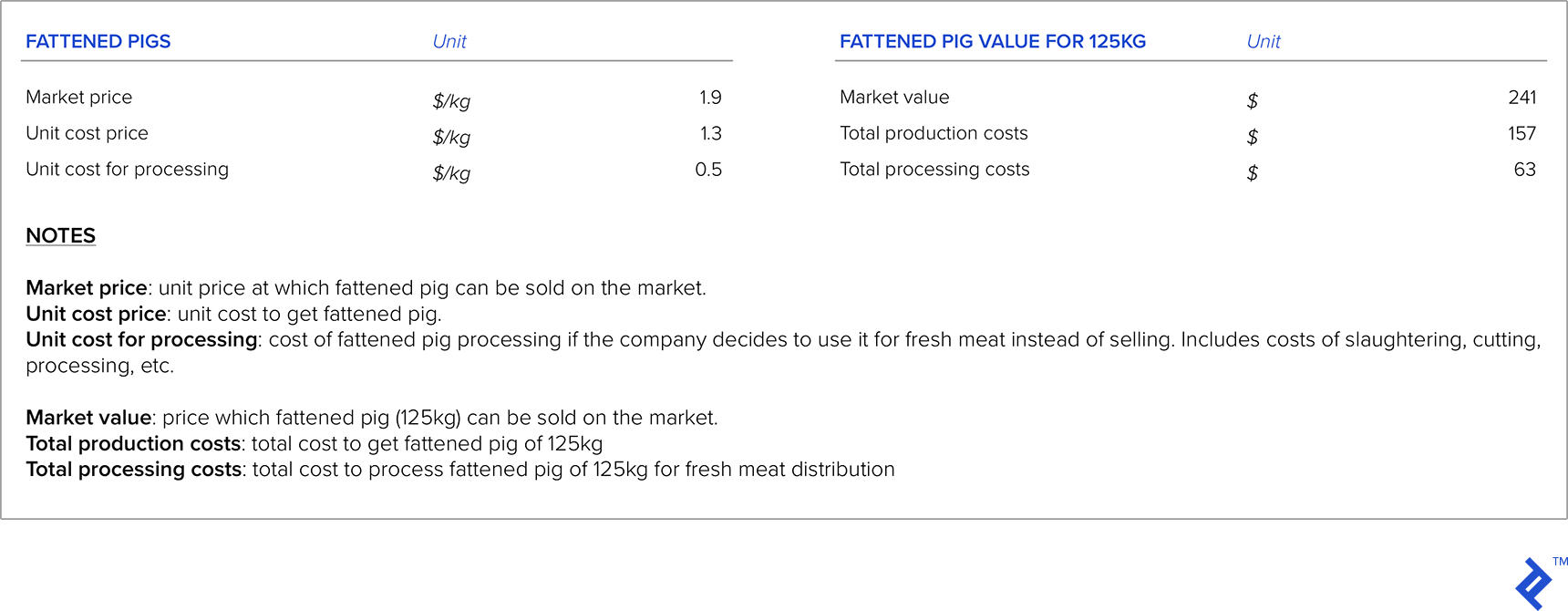

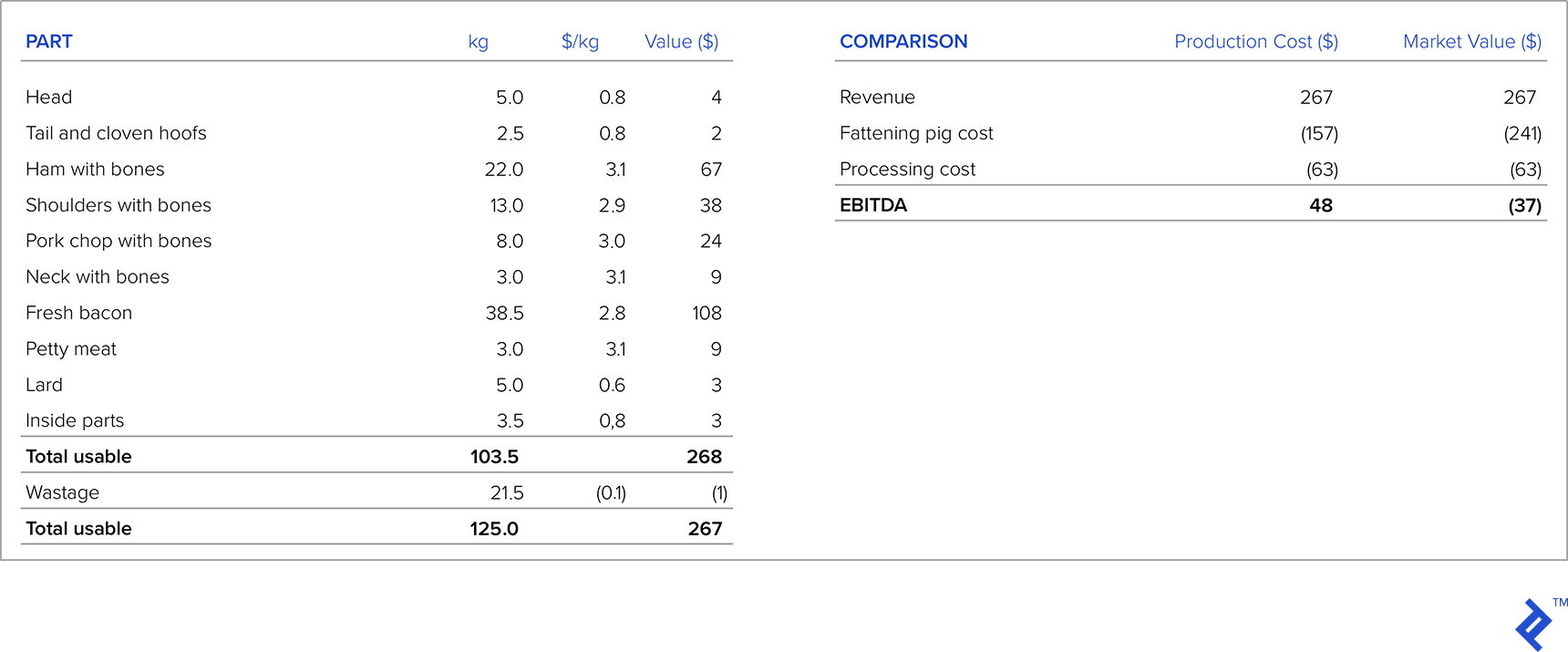

Tenendo presente quanto sopra, come dovresti impostare il prezzo? Esaminiamo l'esempio, in cui presumo che il peso medio di un maiale ingrassato sia di 125 kg.

Nella tabella in basso a sinistra c'è la struttura di un maiale ingrassato dopo il taglio di 125 kg, con l'offerta di una catena di vendita al dettaglio per ciascuna parte del maiale ingrassato e il ricavo per ciascuna parte. Ora confrontiamo la redditività della distribuzione della carne fresca prendendo i costi di produzione e il valore di mercato del maiale ingrassato. Se prendiamo in considerazione il costo di produzione come input per il costo del maiale ingrassato, vediamo che l'azienda realizza un profitto per maiale di $ 48. Ma se prendiamo il valore del maiale ingrassato che l'azienda può mettere sul mercato, vediamo che fa una perdita. Quindi, in situazioni come queste, quando c'è un'integrazione verticale e c'è un mercato per il prodotto della fase di produzione precedente, dovremmo prendere come input il prezzo di mercato invece del costo di produzione. Nell'esempio sopra, l'azienda dovrebbe vendere il maiale ingrassato sul mercato esterno o chiedere alla catena di vendita al dettaglio un aumento del prezzo.

Osservazioni conclusive

Nel corso della mia carriera, ho assistito a innumerevoli esempi di situazioni in cui strategie di prezzo riuscite o fallite hanno influenzato in modo significativo le prestazioni di un'azienda. Un esempio di strategia di prezzo di successo che ho affrontato è stato in un'azienda che è stata il primo produttore nazionale di un particolare prodotto (in precedenza il prodotto era sempre stato importato). Hanno studiato attentamente le dimensioni del mercato e i prezzi della concorrenza all'importazione ed hanno eseguito un'introduzione di grande successo del prodotto, conquistando rapidamente una quota di mercato significativa.

Sfortunatamente, però, ho anche assistito a molte strategie di prezzo fallite. Un esempio è stato un'azienda manifatturiera per cui ho lavorato. Quando abbiamo iniziato ad affrontare la massiccia concorrenza delle importazioni, l'azienda non ha fatto i compiti, presumendo che i clienti avrebbero continuato ad acquistare i loro prodotti anche se le importazioni fossero state più economiche. Hanno eseguito ricerche di mercato superficiali, sollecitando solo i loro distributori anziché i clienti finali, il che significa che i risultati non riflettevano la realtà. Ben presto, hanno iniziato a perdere quote di mercato a favore degli importatori a basso costo e l'azienda oggi è solo l'ombra di se stessa.

Non esiste una formula unica per ottenere una strategia di prezzo corretta. Molte variabili devono essere prese in considerazione e molte di queste si basano su ipotesi e su stime soggettive o statistiche. Per questo motivo, è inevitabile che alcune strategie di prezzo falliscano. Alla luce di ciò, consiglio sempre alle aziende di rimanere flessibili. Se una strategia di prezzo viene implementata e mostra scarsi risultati, dovrebbe essere modificata il prima possibile per ridurre al minimo la perdita finanziaria e guidare l'azienda su un percorso di maggior successo.