Strategi Penetapan Harga untuk Sukses: Panduan Praktis

Diterbitkan: 2022-03-11Ringkasan bisnis plan

Strategi penetapan harga: Alat yang ampuh untuk menghasilkan keuntungan dan uang tunai

- Pada dasarnya, ada dua strategi penetapan harga generik:

- Berdasarkan perhitungan biaya dan menambahkan markup (biaya plus harga)

- Harga maksimum yang mungkin ditentukan oleh harga produk di pasar dan dibebankan oleh persaingan (harga kompetitif)

- Pada pendekatan pertama, kami menghitung biaya, mengalokasikannya ke satu produk, dan kemudian menentukan markup.

- Dalam pendekatan kedua, kita mulai dari harga pasar produk yang sama (atau serupa) dan bekerja mundur ke biaya.

Tujuh contoh praktis situasi ketika penetapan harga memainkan peran penting

- Mempertahankan kinerja bisnis pada tingkat yang ditargetkan

- Masuk ke pasar baru

- Sebagai alat/target negosiasi

- Meluncurkan produk baru

- Ketika pemanfaatan kapasitas sangat rendah

- Produk label pribadi

- Penetapan harga internal antara pusat laba

Strategi penetapan harga adalah salah satu fungsi terpenting yang dijalankan oleh bisnis mana pun. Harga adalah elemen dasar pendapatan perusahaan—jika dikelola dengan hati-hati, harga dapat menghasilkan laba tinggi dan akibatnya uang tunai. Sebagai alternatif, jika dikelola secara tidak benar, perusahaan dapat menderita, baik karena penetapan harga yang rendah gagal untuk menutupi biaya secara efektif atau karena harga yang terlalu tinggi akan merusak volume penjualan.

Menetapkan harga dengan tepat itu sulit. Selama 15+ tahun karir saya di bidang keuangan perusahaan, dengan fokus khusus pada produksi industri, pertanian, dan industri FMCG, saya telah menemukan banyak contoh situasi di mana keputusan penetapan harga yang buruk sangat menghambat kinerja bisnis. Saya menulis posting ini untuk membagikan beberapa pembelajaran yang telah saya kumpulkan, bersama dengan beberapa situasi strategi penetapan harga tertentu yang saya hadapi. Saya akan memanfaatkan secara luas pengalaman saya sebagai CFO untuk dua perusahaan di sektor FMCG. Kedua perusahaan menghadapi pasar yang aktif dan dinamis, dengan persaingan yang kuat (domestik dan impor) serta berbagai saluran distribusi (rantai ritel, toko tradisional, distributor, ekspor, dll). Karena kerahasiaan data, saya tidak akan menampilkan angka nyata, tetapi contoh yang saya berikan mencerminkan kenyataan sedekat mungkin.

Dasar-dasar Strategi Penetapan Harga: Alat yang Kuat untuk Menghasilkan Keuntungan dan Uang

Pada dasarnya, ada dua strategi penetapan harga generik:

- Berdasarkan perhitungan biaya dan menambahkan markup (biaya plus harga)

- Harga maksimum yang mungkin ditentukan oleh harga produk di pasar dan dibebankan oleh persaingan (harga kompetitif)

Pada pendekatan pertama, kami menghitung biaya, mengalokasikannya ke satu produk, dan kemudian menentukan markup. Tingkat biaya yang dialokasikan untuk produk tertentu tergantung pada situasi perusahaan saat ini (profitabilitas saat ini, penggunaan kapasitas, dll.). Markup dapat ditentukan sesuai dengan target yang berbeda; misalnya, margin kotor yang ditargetkan, margin kotor industri benchmark, dll.

Untuk keperluan analisis, biaya akan dikategorikan ke dalam tingkat yang berbeda. Level-level ini disajikan secara grafis di bawah ini.

Pada prinsipnya, tujuannya harus selalu untuk menutupi biaya dan mencapai margin EBIT positif, tetapi dalam praktiknya, ada situasi di mana seseorang mungkin hanya bersedia menutupi biaya tertentu (saya akan membahas beberapa contoh nanti di artikel).

Dalam pendekatan kedua, kita mulai dari harga pasar produk yang sama (atau serupa) dan bekerja mundur ke biaya. Dengan cara ini, kami mensimulasikan apakah dengan harga pasar saat ini kami dapat menutupi semua biaya yang ditargetkan dan mencapai markup yang ditargetkan. Pendekatan ini sering digunakan ketika persaingan pasar kuat dan ketika satu pemain tidak dapat mempengaruhi harga pasar secara keseluruhan (seperti di FMCG, layanan perjalanan, dll).

NB Dalam situasi yang sangat jarang, harga dapat diatur oleh pemerintah untuk melindungi penduduk dari tingginya harga barang-barang pokok tertentu (seperti listrik, transportasi umum, atau layanan komunal).

Tujuh Contoh Strategi Penetapan Harga dalam Tindakan

Untuk mengilustrasikan pentingnya—dan kekuatan—keputusan penetapan harga, di bagian ini, saya akan membahas tujuh contoh praktis situasi di mana penetapan harga merupakan alat penting dan yang harus ditangani dengan hati-hati. Seperti yang disebutkan, semua contoh ini sangat menarik dari situasi kehidupan nyata yang saya hadapi sepanjang karir saya, dan meskipun mereka telah diberi gaya demi ilustrasi dan kerahasiaan angka, mereka mewakili kenyataan sedekat mungkin.

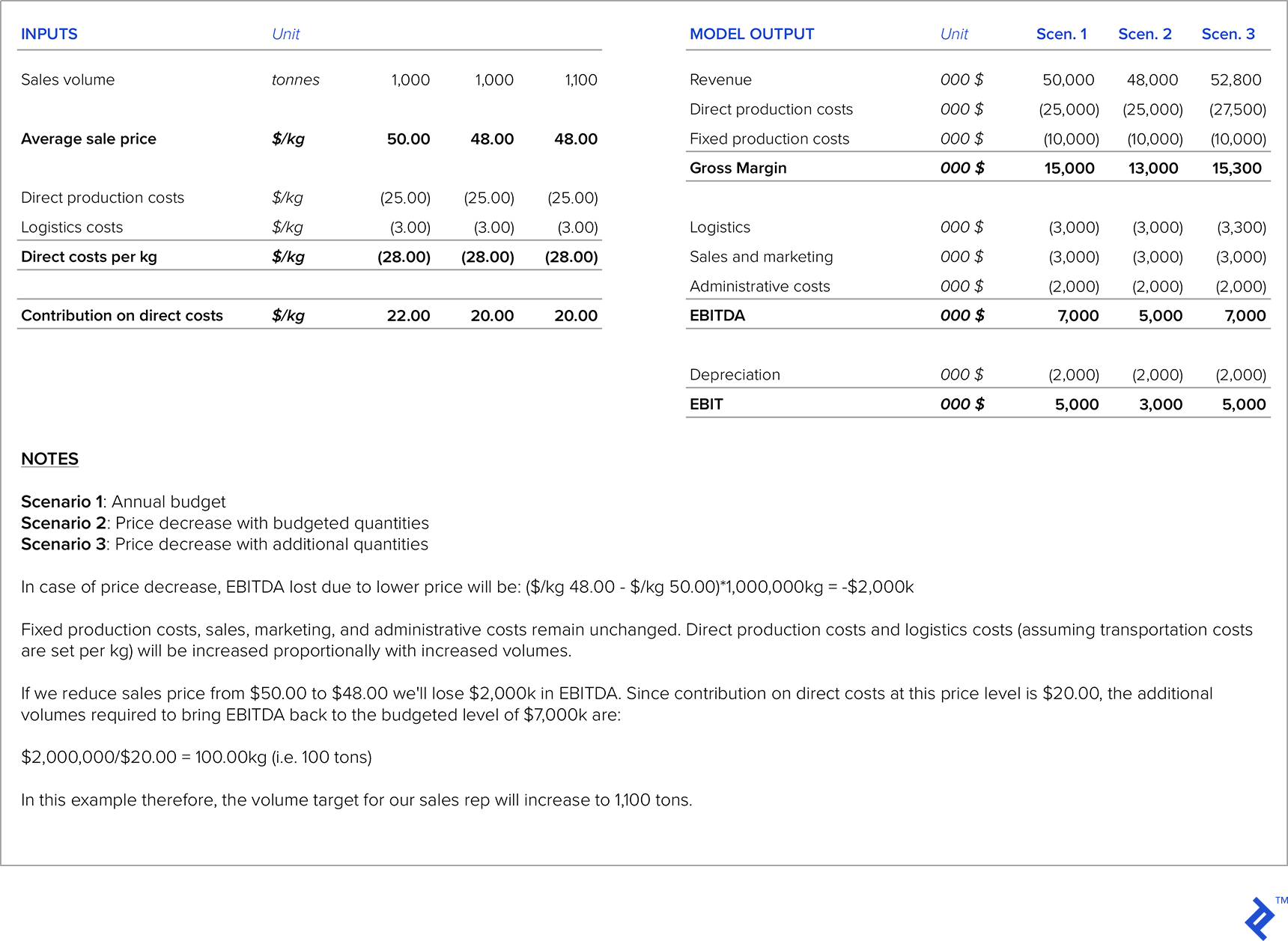

Strategi Penetapan Harga No. 1: Mempertahankan Kinerja Bisnis pada Tingkat yang Ditargetkan

Dalam karir saya, saya telah menghadapi situasi di mana target diamanatkan oleh kantor pusat (misalnya, EBITDA yang ditargetkan) dan semua orang di organisasi bekerja menuju target khusus ini. Apa yang sering terjadi adalah bahwa tenaga penjualan akan mendorong penurunan harga untuk meningkatkan volume, tetapi dalam situasi ini, seseorang harus berhati-hati untuk memastikan bahwa penjualan ekstra yang diperoleh dari harga yang lebih rendah cukup untuk mengimbangi tingkat margin yang lebih rendah; jika tidak, target EBITDA terlewatkan (dan HQ tidak senang).

Untuk mengatasi masalah ini, saya mengembangkan model yang, untuk setiap produk, menghitung sensitivitas harga relatif terhadap EBITDA yang ditargetkan. Oleh karena itu, model tersebut menunjukkan berapa banyak volume yang harus ditingkatkan untuk setiap tingkat penurunan harga untuk mempertahankan margin EBITDA. Itu kemudian digunakan sebagai panduan bagi tenaga penjualan dalam negosiasi dengan pelanggan.

Gambar di bawah ini menyajikan contoh perhitungan seperti itu. Mari kita asumsikan bahwa dalam anggaran tahunan kita mengasumsikan harga $50,00/kg untuk produk tertentu yang bersangkutan. Setelah negosiasi dengan pelanggan, perwakilan penjualan kami mengusulkan untuk menurunkan harga jual menjadi $48,00/kg. Karena kuantitas awal yang dianggarkan adalah 1.000 ton, kami harus menghitung jumlah tambahan yang akan dijual untuk menjaga EBITDA pada tingkat yang dianggarkan.

Strategi Penetapan Harga No. 2: Masuk ke Pasar Baru

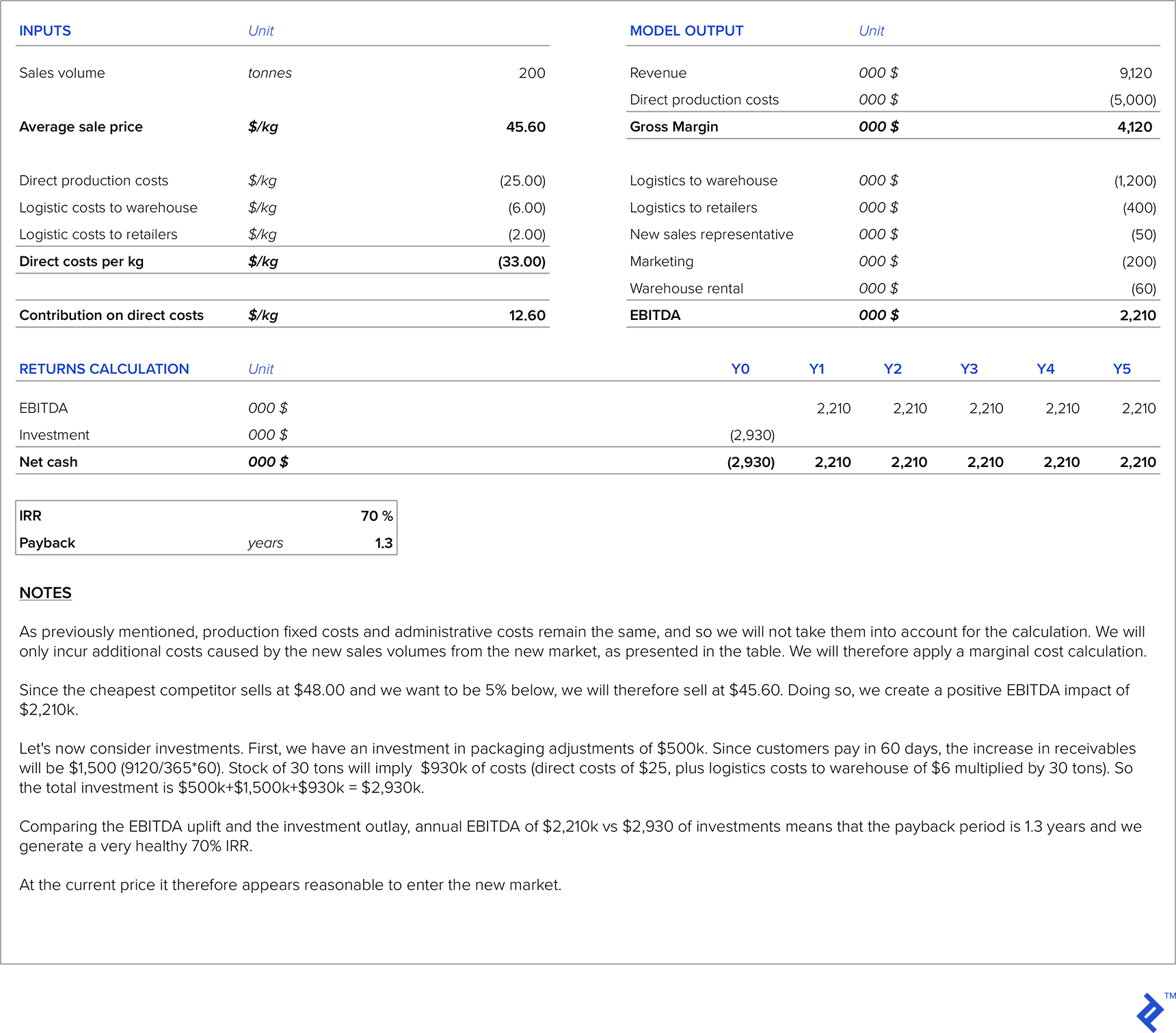

Ketika sebuah perusahaan berencana untuk memasuki pasar baru, ada beberapa tolok ukur yang dapat digunakan untuk menentukan harga.

Di sisi biaya, kami memiliki biaya produksi langsung, biaya tambahan karena penjualan di pasar baru (riset pasar baru, biaya distributor lokal, tambahan staf tenaga penjualan untuk pasar baru, transportasi, dll.), biaya tetap produksi, biaya administrasi, dan depresiasi (yang biasanya tetap pada tingkat yang sama). Kami juga dapat melakukan beberapa investasi untuk menyesuaikan produk kami dengan kebutuhan pasar baru atau untuk meningkatkan kapasitas produksi. Pendekatan standar untuk menetapkan harga adalah menggunakan pendekatan biaya plus markup , jadi kita akan membahas contoh ilustratif dan kemudian membandingkannya dengan harga pasar pasar baru. Kami kemudian harus menghitung periode pengembalian investasi yang dibutuhkan untuk pasar baru.

Untuk contoh ilustratif kami, kami akan terus menggunakan perusahaan fiktif yang kami gunakan dalam contoh di bagian sebelumnya dan menganggap perusahaan telah memutuskan untuk mengekspor ke pasar baru. Kami akan berasumsi bahwa ada kapasitas produktif cadangan dan oleh karena itu tidak diperlukan investasi dalam kapasitas produktif tambahan. Resep produk untuk pasar baru ini sama dengan pasar domestik, sehingga biaya produksi langsung juga tetap. Investasi sebesar $500.000 diperlukan untuk menyesuaikan kemasan untuk pasar baru, dan kami juga akan berasumsi bahwa kami perlu mengeluarkan $200.000 untuk pemasaran. Selain itu, perusahaan perlu mempekerjakan perwakilan penjualan tambahan untuk pasar ini yang gajinya $50.000 per tahun, dan kami harus membayar biaya sewa gudang sebesar $60.000 per tahun. Perkiraan kuantitas untuk pasar ini adalah 200 ton per tahun. Harga yang ditargetkan adalah menjadi 5% lebih murah daripada pesaing dengan harga terendah di pasar itu (pesaing ini menjual $48 per kilo). Perusahaan kami sudah menguntungkan di pasar domestik. Biaya transportasi ke pasar ini adalah $6,00 per kilo ke gudang sewaan dan rata-rata $2,00 per kilo dari gudang sewaan ke toko ritel. Pelanggan di pasar baru ini membayar rata-rata dalam 60 hari, dan stok di gudang akan selalu dijaga pada 30 ton.

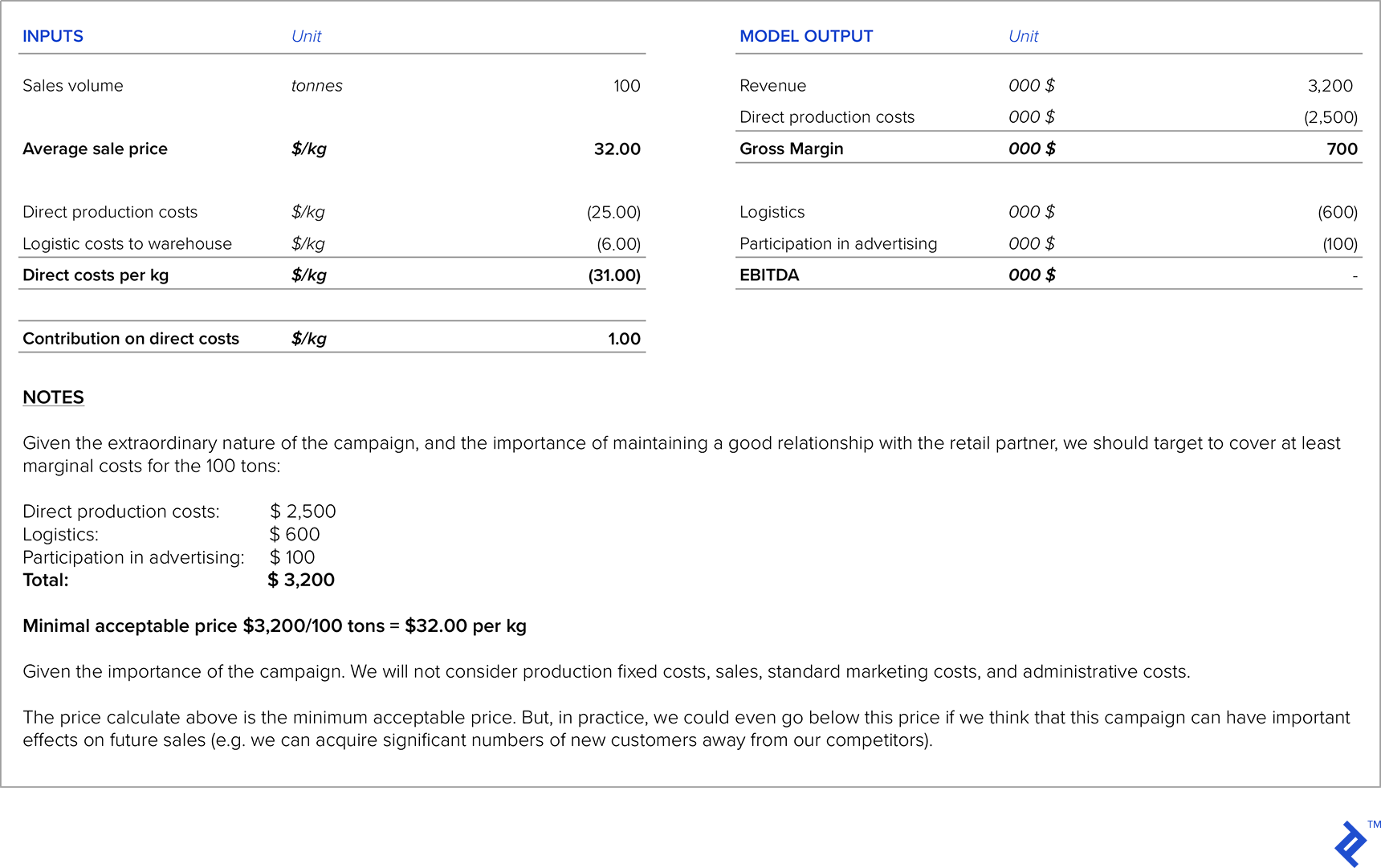

Strategi Penetapan Harga No. 3: Sebagai Alat/Target Negosiasi

Ketika rantai ritel besar adalah mitra Anda, mereka akan sering mendekati Anda dengan permintaan pengurangan harga. Dalam situasi ini, sangat penting bahwa Anda setidaknya menutupi biaya langsung produksi dan logistik. Terkadang, Anda bahkan rela mengorbankan sebagian dari margin, karena ini dapat membantu membina hubungan yang baik dengan rantai ritel. Ada juga situasi di mana rantai ritel akan membantu meningkatkan produk Anda dengan penempatan yang lebih baik di toko atau kampanye merek bersama mereka, tetapi sebagai imbalannya, Anda harus berpartisipasi dalam biaya pemasaran atau membayar mereka biaya layanan tambahan. Dalam situasi ini, sangat penting untuk menghitung secara hati-hati dampak dari pengeluaran tersebut terhadap margin dan profitabilitas yang Anda targetkan.

Mari kita asumsikan bahwa perusahaan dari contoh pertama kami dihubungi oleh mitra rantai ritel mereka. Mereka ingin mengadakan promosi khusus produk ini untuk obral Natal mendatang dan ingin memasukkan diskon hingga 50%. Mereka meminta harga serendah mungkin yang siap Anda tawarkan untuk 100 ton produk. Selain itu, untuk disertakan dalam promosi mendatang, Anda diharapkan untuk berpartisipasi dalam biaya iklan dengan total $100.000.

Strategi Penetapan Harga No. 4: Peluncuran Produk Baru

Ketika sebuah produk baru diluncurkan, sangat penting untuk melakukan benchmark dengan produk sejenis yang ada di pasaran atau sebagai pengganti produk baru tersebut. Ada dua kemungkinan strategi penetapan harga untuk produk baru:

- Kami menetapkan harga awal yang tinggi, karena kami percaya produk baru menghasilkan nilai tambah yang signifikan dibandingkan dengan produk atau pengganti serupa lainnya. Strategi ini disebut skimming harga .

- Kami menetapkan harga awal yang rendah untuk memotivasi pelanggan agar membelinya, dan untuk mengambil pangsa pasar dari produk atau pengganti yang serupa. Strategi ini disebut penetrasi harga .

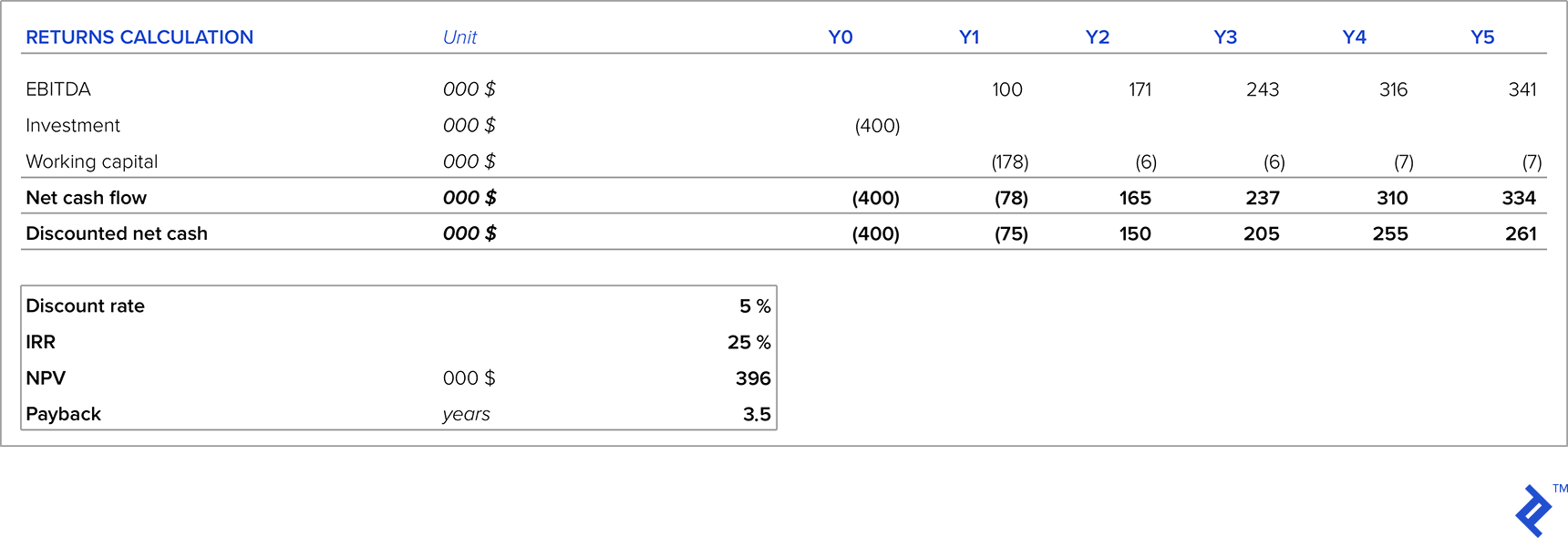

Di sisi biaya, sangat penting untuk memperhitungkan semua biaya yang terkait dengan produk baru. Pertanyaan yang sangat penting di sini adalah investasi yang dibutuhkan, yang bisa tinggi karena kebutuhan peralatan baru (atau penyesuaian peralatan yang ada), riset pasar, dll. Jadi margin yang akan dihasilkan oleh produk baru harus dihitung terhadap semua investasi tambahan untuk menghitung parameter investasi yang relevan (IRR, NPV, dan payback period). Tantangan lainnya adalah memperkirakan jumlah penjualan untuk produk yang bahkan masih belum ada di pasaran.

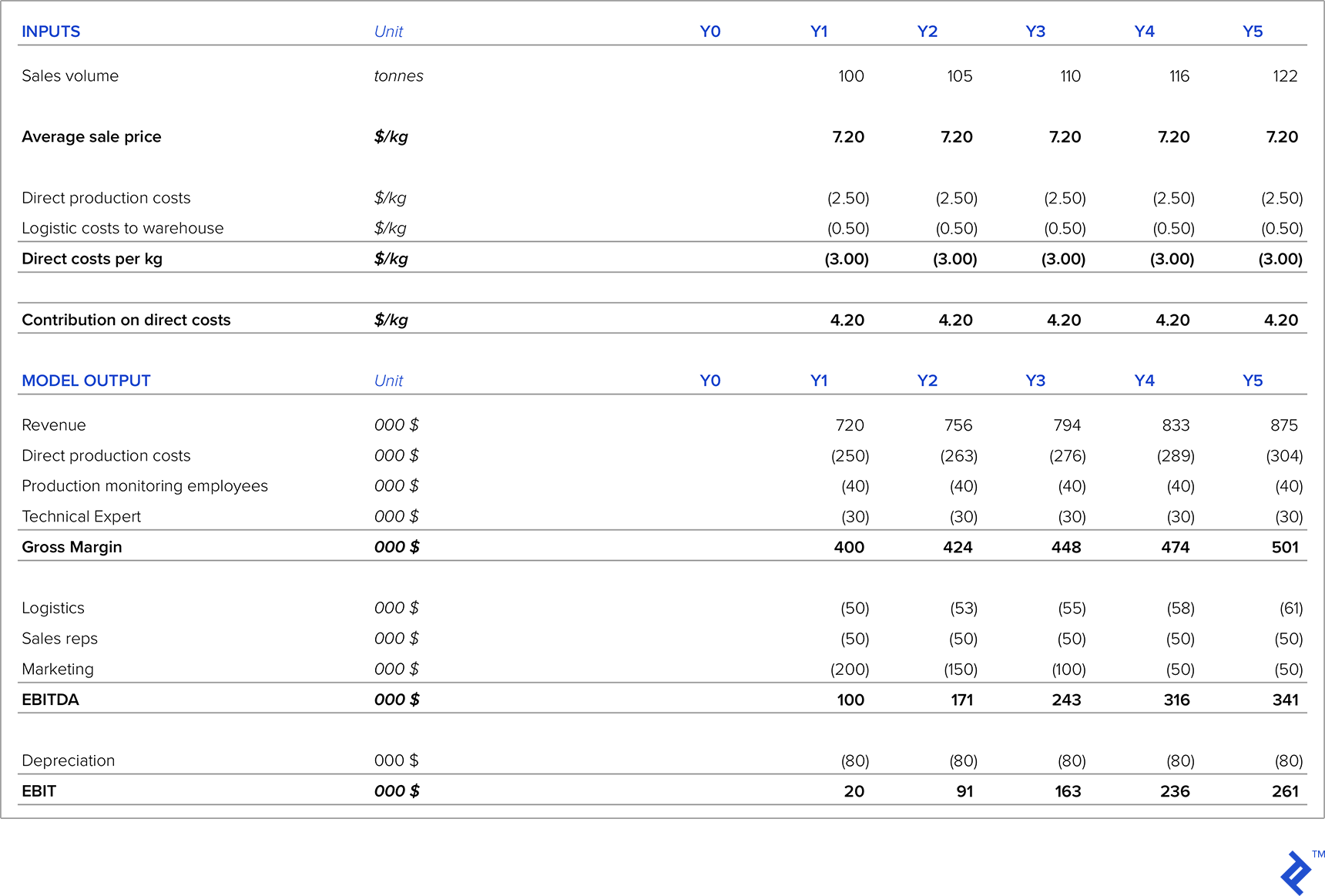

Mari kita lihat contoh perusahaan yang mengembangkan salami ikan, pengganti produk salami yang baru dan inovatif. Ukuran total pasar salami adalah 5.000 ton. Riset pasar menunjukkan bahwa pada tahun pertama, dengan kampanye pemasaran yang tepat, kami akan dapat mengambil 2% dari pasar salami. Harga rata-rata jenis salami lainnya adalah $6,00/kg. Kami memperkirakan bahwa pelanggan akan siap membayar 20% di atas harga pasar saat ini karena ini adalah produk baru dan unik. Pasar salami tumbuh rata-rata 5% per tahun, jadi kami akan menggunakan ini sebagai asumsi untuk proyeksi penjualan 5 tahun kami.

Biaya produksi langsung adalah $2,50/kilo dan biaya logistik $0,50/kilo. Di departemen produksi kami, kami perlu mempekerjakan seorang ahli teknis dengan gaji tahunan $30.000 dan dua karyawan untuk pemantauan produksi masing-masing dengan biaya $20.000 per tahun. Kami juga membutuhkan dua tenaga penjualan baru, masing-masing seharga $25.000 per tahun. Beban pemasaran adalah $200.000 pada tahun pertama, $150.000 pada tahun kedua, $100.000 pada tahun ketiga, dan setelah itu, naik menjadi $50.000 per tahun. Diperlukan peralatan baru, dengan biaya $400.000 (dengan depresiasi linier selama lima tahun). Pelanggan membayar rata-rata dalam 60 hari dan tingkat persediaan minimum yang diperlukan adalah 20 ton.

Dengan proyeksi P&L kami, kami melihat bahwa selama lima tahun pertama, bisnis akan menguntungkan dan laba akan meningkat setiap tahun sebagai akibat dari peningkatan penjualan dan penurunan biaya pemasaran. Tapi, untuk memulainya, produk baru membutuhkan investasi peralatan dan modal kerja, jadi kami telah mempertimbangkan investasi awal.

Dengan mempertimbangkan asumsi harga dan kuantitas, dalam lima tahun, investasi kami akan menghasilkan IRR 25% (jauh di atas tingkat diskonto), NPV positif, dan periode pengembalian modal 3,5 tahun. Jika ini berada dalam level WACC yang kami targetkan (atau investor), maka ini adalah investasi yang menarik untuk dilakukan. Tetapi dua asumsi utama yang dibuat untuk analisis di atas berkaitan dengan harga dan volume penjualan, terutama karena ini adalah produk baru tanpa rekam jejak penjualan historis yang mendasari asumsi kami. Mari kita lihat tingkat harga mana yang membuat NPV turun ke nol—analisis menunjukkan bahwa NPV turun ke nol pada harga $6,34, atau dengan kata lain, 12% di bawah asumsi target harga kami. Mengingat hal ini, manajemen harga yang tepat adalah kunci keberhasilan proyek ini.

Strategi Penetapan Harga No. 5: Ketika Pemanfaatan Kapasitas Sangat Rendah

Ketika pemanfaatan kapasitas rendah (misalnya, kurang dari 50%), kita menghadapi bagian yang sangat tinggi dari biaya penyusutan relatif terhadap biaya produk. Biaya penyusutan dapat dikurangi dalam P&L dengan dua cara:

- Melalui divestasi, yaitu penjualan aset dengan utilisasi rendah. Pertanyaan terbesar dalam skenario ini adalah berapa harga yang dapat kita ambil untuk divestasi ini, terutama jika ada situasi kelebihan kapasitas secara umum di tingkat pasar makro.

- Dengan mengubah kebijakan akuntansi internal dan memperkenalkan tingkat depresiasi yang lebih rendah untuk aset dengan penggunaan yang rendah. Namun, taktik semacam ini hanya berfungsi untuk mengaburkan gambaran sebenarnya, jadi saya akan mengabaikannya.

Dari sudut pandang strategi penetapan harga, yang biasanya dilakukan dalam situasi ini adalah bahwa biaya penyusutan tidak termasuk dalam perhitungan biaya produk. Oleh karena itu markup dihitung pada biaya tidak termasuk depresiasi. Penyusutan adalah pengeluaran non-tunai—ini adalah hasil dari investasi masa lalu yang tidak dapat kita kendalikan. Oleh karena itu, mengecualikan biaya penyusutan dari perhitungan harga seharusnya tidak berdampak pada uang tunai.

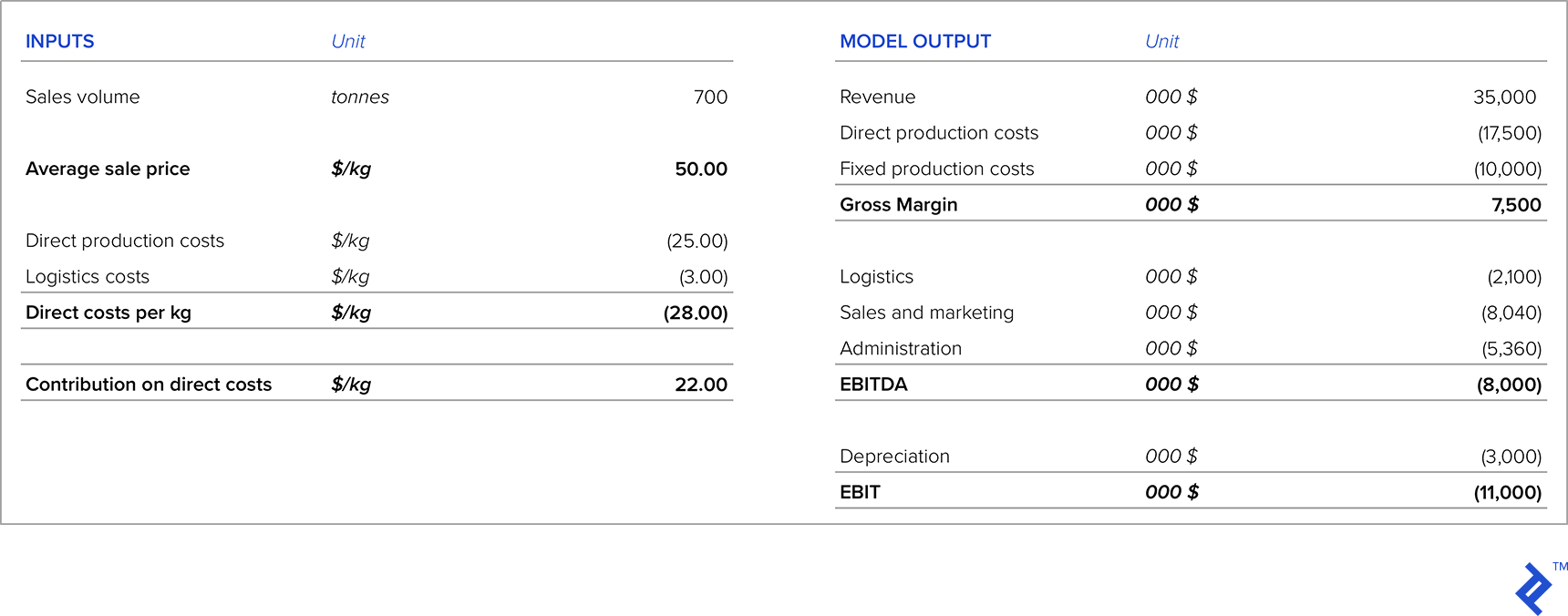

Bagian penting dari analisis penetapan harga di sini adalah untuk membandingkan margin dalam skenario di mana kami menetapkan harga dengan mengecualikan biaya penyusutan versus uang tunai yang dihasilkan oleh divestasi aset ini (dengan asumsi kami memiliki informasi yang cukup untuk mengetahui berapa banyak kami dapat menjual aset untuk). Mari kita pertimbangkan contoh untuk perusahaan yang menjual 700 ton produk dengan harga $50/kg, namun memiliki kapasitas terpasang 1.500 ton. Laporan laba rugi saat ini terlihat sebagai berikut:

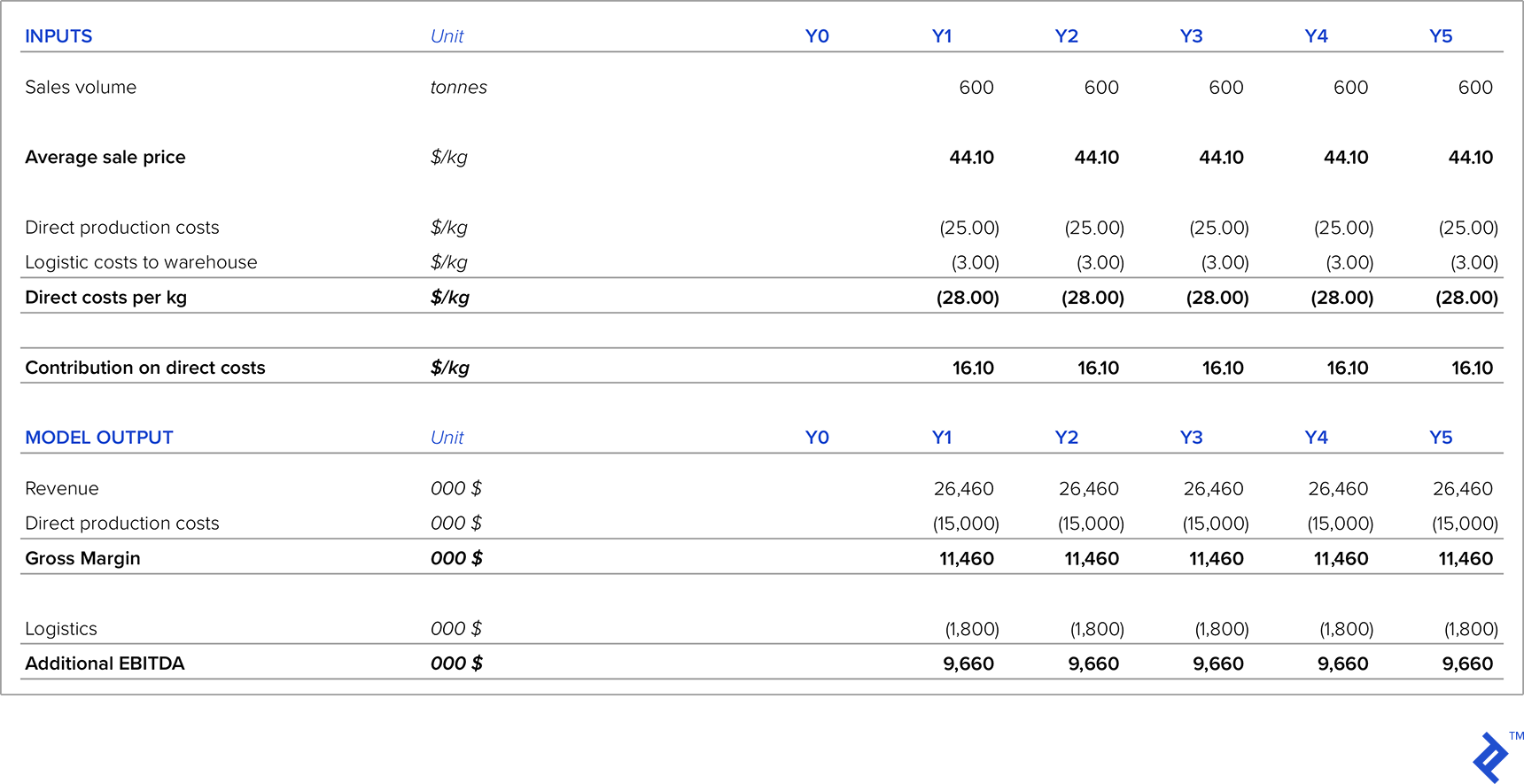

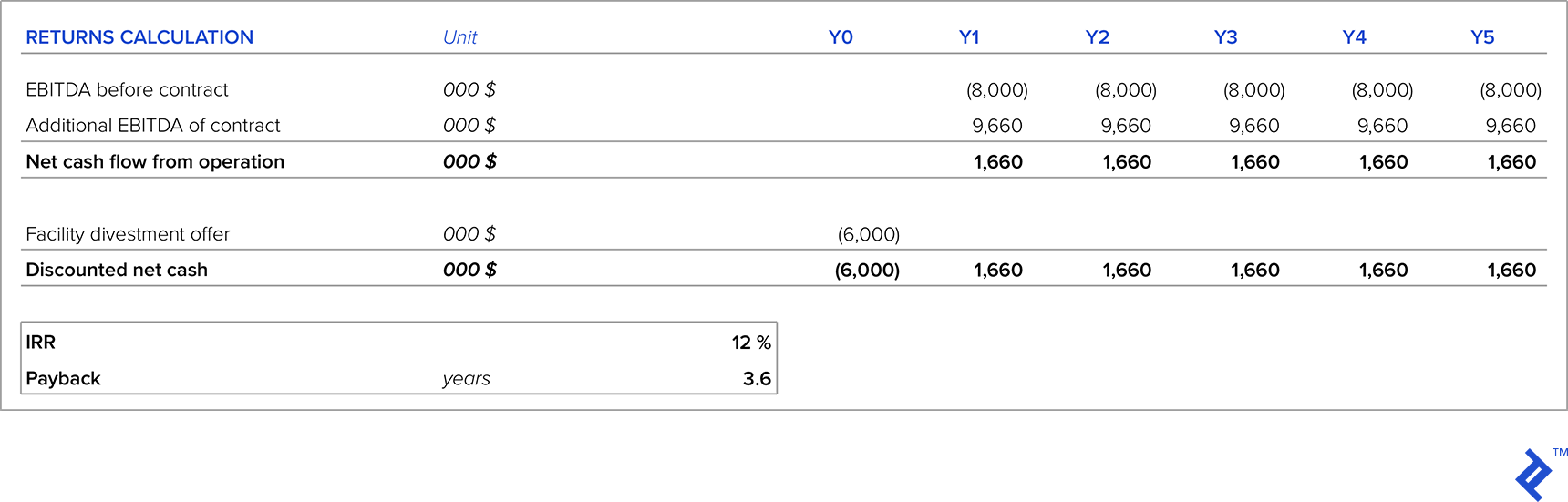

Mari kita bandingkan dua skenario alternatif. Pada skenario pertama, ada pelanggan yang siap menandatangani kontrak lima tahun sebesar 600 ton per tahun. Dalam skenario kedua, perusahaan memiliki tawaran untuk menjual fasilitas penuh untuk produk ini seharga $6 juta dan pembeli akan menanggung biaya pembongkaran. Perusahaan memiliki WACC sebesar 12%, jadi ini adalah IRR minimum yang diperlukan untuk proyek investasi atau divestasi. Kriteria lain adalah bahwa periode pengembalian maksimum bisa empat tahun. Dalam kedua skenario, harga produk adalah $44,10 per kilo.

Di bawah skenario pertama, EBITDA tambahan yang akan dihasilkan kontrak ini adalah:

Sekarang mari kita bandingkan opsi ini dengan opsi untuk melepaskan fasilitas. Harga yang ditawarkan untuk fasilitas tersebut akan digunakan sebagai biaya peluang untuk bertahan dalam bisnis.

Strategi Penetapan Harga No. 6: Produk Label Pribadi

Jika kami bekerja dengan rantai ritel besar, mereka terkadang meminta untuk memproduksi produk label pribadi untuk mereka. Meskipun produk-produk ini biasanya menghasilkan margin yang sangat rendah, namun dapat memberikan dampak positif sebagai berikut:

- Dalam situasi ketika kita memiliki beberapa kapasitas cadangan, itu akan membantu menghasilkan uang tunai tambahan

- Dapat membantu menjalin hubungan baik dengan rantai retail sehingga dapat mendongkrak penjualan produk private label

- Biasanya didasarkan pada kontrak tahunan, jadi ini adalah pendapatan yang dijamin

- Anda tidak memiliki biaya pemasaran terkait karena rantai ritel bertanggung jawab untuk memasarkan produk

- Anda tidak perlu mempekerjakan staf penjualan tambahan

- Rantai ritel biasanya tidak meminta potongan harga tambahan dan harga didasarkan pada kontrak tahunan atau jangka panjang

Dalam kasus ini, saran saya adalah untuk menutupi biaya produksi marjinal dan menambahkan markup untuk ini, yang berkontribusi pada cakupan biaya tetap dan EBITDA.

Strategi Penetapan Harga No. 7: Penetapan Harga Internal Antara Pusat Laba Perusahaan

Sekarang mari kita pertimbangkan masalah yang agak terpisah terkait penetapan harga yang sering muncul dalam perusahaan besar yang terintegrasi secara vertikal. Secara khusus, situasi ini dapat muncul ketika produk dari tahap produksi yang lebih "hulu" kemudian digunakan sebagai input lebih jauh ke hilir.

Untuk menggambarkan situasinya, saya akan menggunakan contoh nyata dari perusahaan tempat saya bekerja yang terintegrasi penuh dan kegiatannya adalah sebagai berikut:

- Produksi pertanian dengan berbagai tanaman (jagung, gandum, barley, dll.)

- Produksi makanan hewani, di mana tanaman tanaman dari tahap sebelumnya digunakan

- Peternakan babi yang digemukkan, yang menggunakan makanan hewani dari tahap sebelumnya

- Daging segar dan produk daging akhir (pate, sosis, bacon, ham, makanan siap saji) dimana daging dari babi yang digemukkan digunakan

Karena sifat tahap produksi yang saling terkait, masalah penetapan harga terkadang muncul. Misalnya, memperbesar tahap ketiga di mana babi digemukkan, perusahaan dihadapkan pada pilihan untuk menjualnya di pasar atau menggunakannya pada tahap berikutnya sebagai bahan baku. Mempertimbangkan alternatif pertama, karena harga babi yang digemukkan memiliki volatilitas pasar, ketika harga pasar tinggi, lebih masuk akal untuk menjual babi yang digemukkan di pasar daripada menggunakannya sebagai bahan baku. Dalam situasi ini, perusahaan dapat menemukan pembelian bahan baku lain di pasar yang lebih murah daripada menggunakan babi yang digemukkan sendiri.

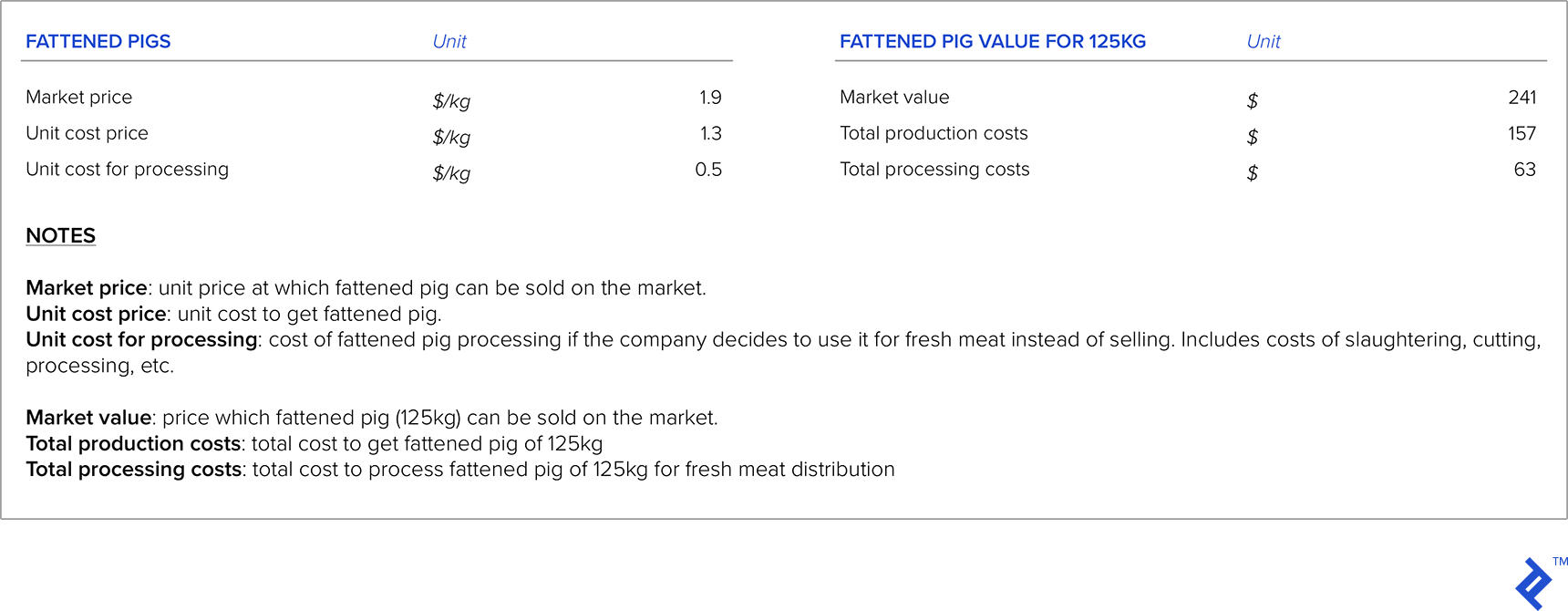

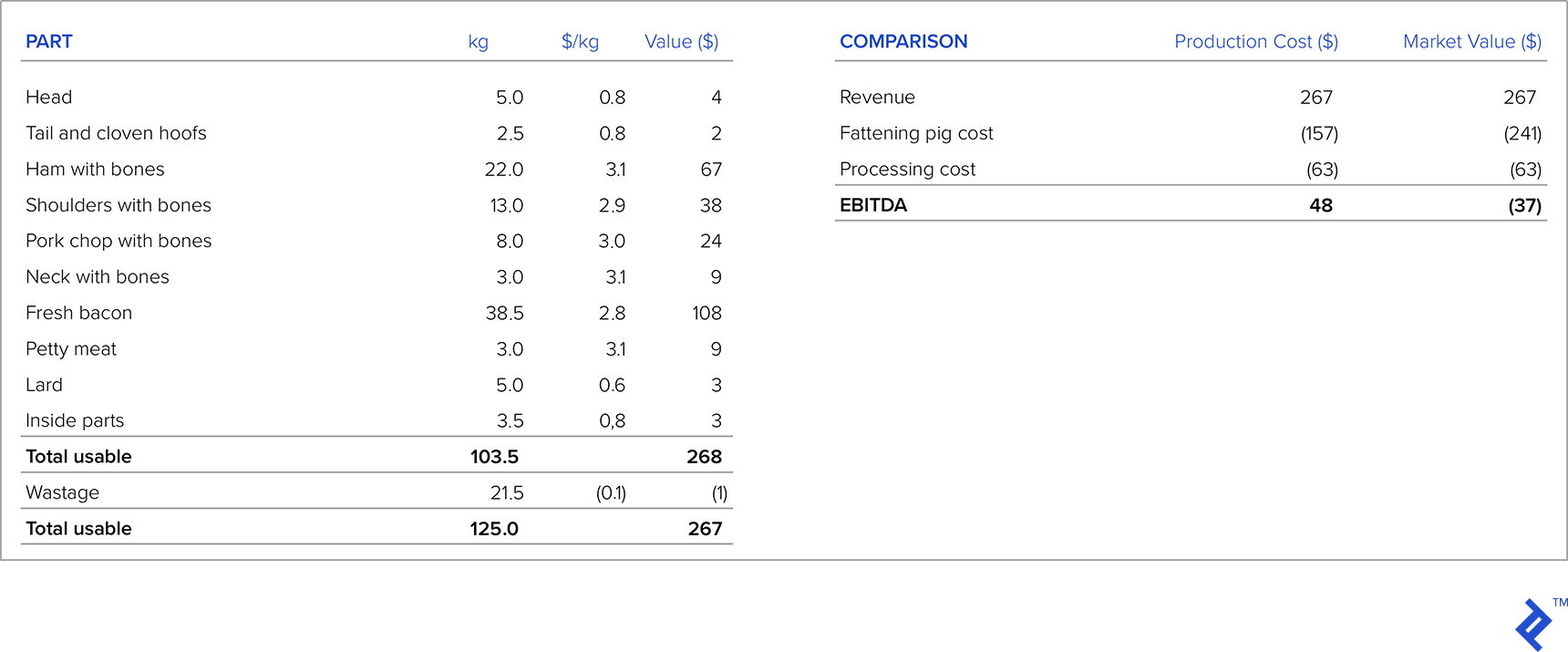

Dengan pemikiran di atas, bagaimana sebaiknya Anda menetapkan harga? Mari kita lihat contoh, di mana saya akan berasumsi bahwa berat rata-rata babi yang digemukkan adalah 125kg.

Pada tabel di bawah di sebelah kiri adalah struktur babi yang digemukkan seberat 125kg setelah dipotong, dengan penawaran dari rantai ritel untuk setiap bagian dari babi yang digemukkan dan pendapatan untuk setiap bagian. Sekarang, mari kita bandingkan profitabilitas distribusi daging segar dengan mengambil biaya produksi dan nilai pasar dari babi yang digemukkan. Jika kita akan memperhitungkan biaya produksi sebagai input untuk biaya babi yang digemukkan, kita melihat bahwa perusahaan memperoleh keuntungan per babi sebesar $48. Tapi kalau kita ambil nilai dari babi yang digemukkan yang bisa didapat perusahaan di pasaran, kita lihat itu merugi. Jadi, dalam situasi seperti ini, ketika ada integrasi vertikal, dan ada pasar untuk produk dari tahap produksi sebelumnya, kita harus mengambil harga pasar daripada biaya produksi sebagai input. Dalam contoh di atas, perusahaan sebaiknya menjual babi yang digemukkan di pasar luar atau meminta kenaikan harga kepada rantai pengecer.

Penutup

Sepanjang karir saya, saya telah menyaksikan banyak contoh situasi di mana strategi penetapan harga yang berhasil atau tidak berhasil secara signifikan mempengaruhi kinerja perusahaan. Contoh strategi penetapan harga yang berhasil saya hadapi adalah di perusahaan yang merupakan produsen dalam negeri pertama dari produk tertentu (sebelumnya produk selalu diimpor). Mereka dengan hati-hati meneliti ukuran pasar dan harga persaingan impor, dan melakukan pengenalan produk yang sangat sukses, dengan cepat menangkap pangsa pasar yang signifikan.

Sayangnya, saya juga menyaksikan banyak strategi penetapan harga yang gagal. Salah satu contohnya adalah perusahaan manufaktur tempat saya bekerja. Ketika kami mulai menghadapi persaingan impor yang besar, perusahaan tidak mengerjakan pekerjaan rumah mereka, dengan asumsi pelanggan akan terus membeli produk mereka bahkan jika impor lebih murah. Mereka melakukan riset pasar yang dangkal, hanya meneliti distributor mereka daripada pelanggan akhir, yang berarti hasilnya tidak mencerminkan kenyataan. Tak lama kemudian, mereka mulai kehilangan pangsa pasar karena importir berbiaya lebih rendah, dan perusahaan saat ini hanyalah bayangan dari dirinya yang dulu.

Tidak ada formula tunggal untuk mendapatkan strategi penetapan harga yang benar. Banyak variabel harus diperhitungkan, dan banyak di antaranya didasarkan pada asumsi dan estimasi subjektif atau statistik. Untuk alasan ini, tidak dapat dihindari bahwa beberapa strategi penetapan harga gagal. Mengingat hal ini, saya selalu menyarankan agar perusahaan tetap fleksibel. Jika strategi penetapan harga diterapkan dan menunjukkan hasil yang buruk, strategi tersebut harus dimodifikasi sesegera mungkin untuk meminimalkan kerugian finansial dan mengarahkan perusahaan ke jalur yang lebih sukses.