Stratégies de tarification pour réussir : un guide pratique

Publié: 2022-03-11Résumé

Stratégie de prix : un outil puissant pour générer du profit et de la trésorerie

- Fondamentalement, il existe deux stratégies de tarification génériques :

- Basé sur le calcul des coûts et l'ajout d'une majoration (coût plus prix)

- Prix maximum possible défini par le prix du produit sur le marché et pratiqué par la concurrence (tarification compétitive)

- Dans la première approche, nous calculons les coûts, les affectons à un seul produit, puis définissons la majoration.

- Dans la deuxième approche, nous partons du prix du marché du même produit (ou d'un produit similaire) et remontons jusqu'aux coûts.

Sept exemples pratiques de situations où la tarification joue un rôle crucial

- Maintenir la performance commerciale à un niveau ciblé

- Entrée sur un nouveau marché

- En tant qu'outil/cible de négociation

- Lancement d'un nouveau produit

- Lorsque l'utilisation de la capacité est très faible

- Produits de marque privée

- Tarification interne entre centres de profit

La stratégie de tarification est l'une des fonctions les plus importantes dans lesquelles toute entreprise s'engage. Les prix sont un élément fondamental des revenus d'une entreprise. S'ils sont gérés avec soin, ils peuvent générer des bénéfices élevés et, par conséquent, des liquidités. Alternativement, si elles sont mal gérées, les entreprises peuvent souffrir, soit parce que des prix bas ne couvrent pas efficacement les coûts, soit parce que des prix trop élevés cannibalisent les volumes de ventes.

Il est difficile de fixer les prix de manière appropriée. Au cours de ma carrière de plus de 15 ans dans la finance d'entreprise, avec un accent particulier sur la production industrielle, l'agriculture et l'industrie FMCG, j'ai rencontré de nombreux exemples de situations dans lesquelles de mauvaises décisions en matière de tarification ont gravement entravé les performances d'une entreprise. J'ai écrit cet article pour partager certains des enseignements que j'ai recueillis, ainsi que plusieurs situations de stratégie de tarification spécifiques auxquelles j'ai été confrontée. Je puiserai largement dans mon expérience de CFO pour deux entreprises du secteur FMCG. Les deux entreprises ont fait face à des marchés actifs et dynamiques, avec une forte concurrence (domestique et importations) ainsi que de multiples canaux de distribution (chaînes de distribution, magasins traditionnels, distributeurs, exportations, etc.). Pour des raisons de confidentialité des données, je ne présenterai pas de chiffres réels, mais les exemples que j'ai donnés reflètent au plus près la réalité.

Principes de base de la stratégie de tarification : un outil puissant pour générer des bénéfices et de l'argent

Fondamentalement, il existe deux stratégies de tarification génériques :

- Basé sur le calcul des coûts et l'ajout d'une majoration (coût plus prix)

- Prix maximum possible défini par le prix du produit sur le marché et pratiqué par la concurrence (tarification compétitive)

Dans la première approche, nous calculons les coûts, les affectons à un seul produit, puis définissons la majoration. Le niveau des coûts alloués à un produit spécifique dépend de la situation actuelle de l'entreprise (rentabilité actuelle, utilisation des capacités, etc.). Les majorations peuvent être définies en fonction de différentes cibles ; par exemple, la marge brute ciblée, les marges brutes de l'industrie de référence, etc.

Aux fins d'analyse, les coûts seront classés en différents niveaux. Ces niveaux sont présentés graphiquement ci-dessous.

En principe, l'objectif devrait toujours être de couvrir les coûts et d'atteindre une marge EBIT positive, mais en pratique, il y a des situations où l'on peut être disposé à ne couvrir que certains coûts (je vais passer en revue quelques exemples plus loin dans l'article).

Dans la seconde approche, nous partons du prix du marché du même produit (ou d'un produit similaire) et remontons jusqu'aux coûts. De cette façon, nous simulons si, avec le prix actuel du marché, nous pouvons couvrir tous les coûts ciblés et atteindre notre marge cible. Cette approche est souvent utilisée lorsque la concurrence sur le marché est forte et lorsqu'un seul acteur ne peut pas influer sur le prix global du marché (comme dans les produits de grande consommation, les services de voyage, etc.).

NB Dans de très rares situations, les prix peuvent être réglementés par le gouvernement afin de protéger la population des prix élevés de certains biens de base (comme l'électricité, les transports en commun ou les services communaux).

Sept exemples de stratégies de tarification en action

Pour illustrer l'importance et le pouvoir des décisions de tarification, dans cette section, je vais passer en revue sept exemples pratiques de situations dans lesquelles la tarification est un outil important et qui doit être manipulé avec précaution. Comme mentionné, ces exemples s'inspirent tous fortement de situations réelles auxquelles j'ai été confronté tout au long de ma carrière, et bien qu'ils aient été stylisés à des fins d'illustration et de confidentialité des chiffres, ils représentent la réalité aussi fidèlement que possible.

Stratégie de tarification n° 1 : Maintenir la performance de l'entreprise à un niveau ciblé

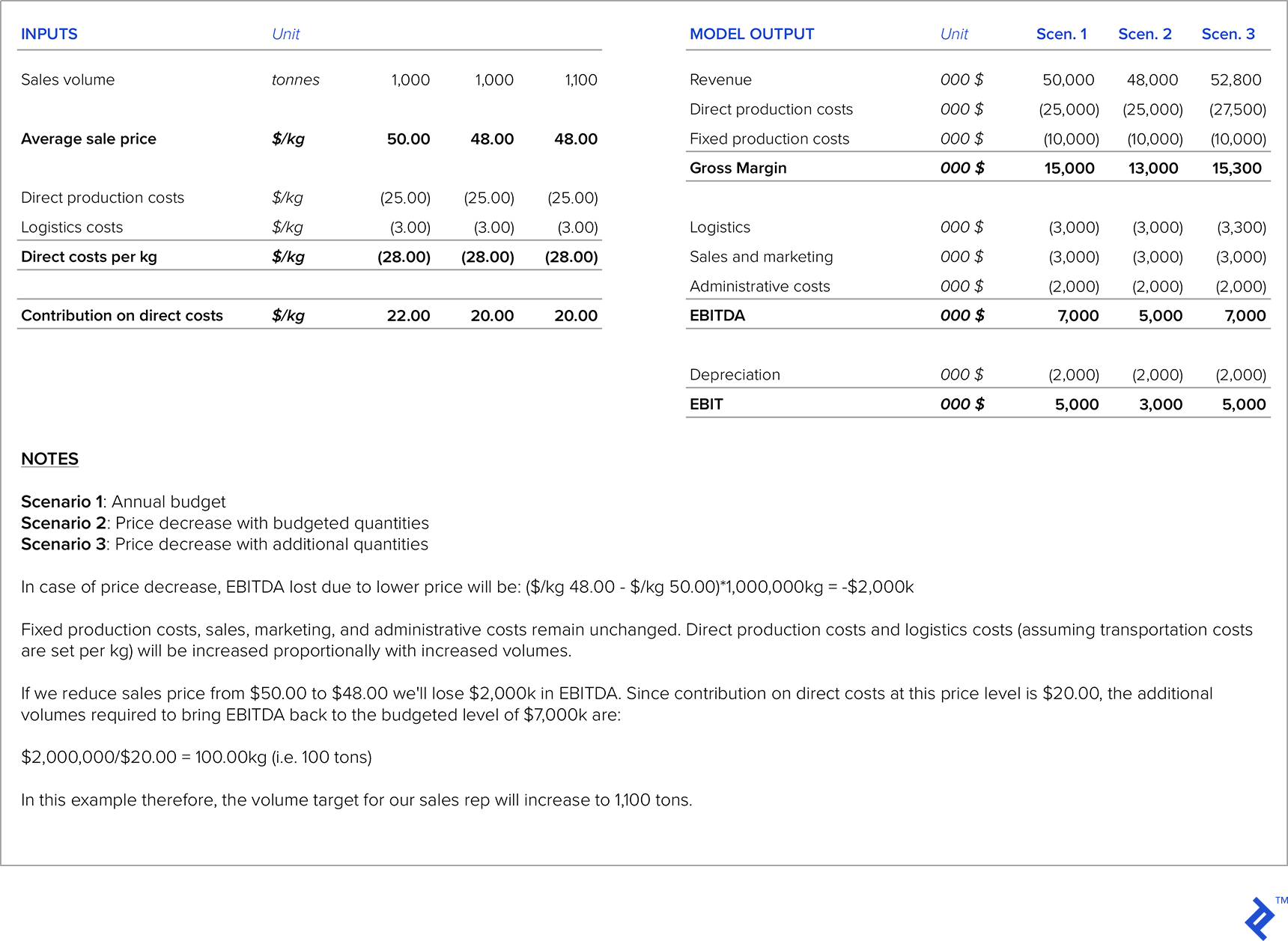

Au cours de ma carrière, j'ai été confronté à des situations où un objectif était mandaté par le siège social (par exemple, l'EBITDA ciblé) et où tout le monde dans l'organisation travaille vers cet objectif particulier. Ce qui arrive souvent, c'est que la force de vente poussera à des réductions de prix afin d'augmenter les volumes, mais dans ces situations, il faut veiller à ce que les ventes supplémentaires tirées de la baisse des prix suffisent à compenser les niveaux de marge inférieurs ; sinon, les objectifs d'EBITDA ne sont pas atteints (et HQ est mécontent).

Pour résoudre ce problème, j'ai développé un modèle qui, pour chaque produit, calculait la sensibilité au prix par rapport à l'EBITDA visé. Le modèle indiquait donc de combien les volumes devaient augmenter pour chaque niveau de réduction de prix afin de maintenir les marges d'EBITDA. Il a ensuite servi de guide à la force de vente dans les négociations avec les clients.

La figure ci-dessous présente un exemple d'un tel calcul. Supposons que dans le budget annuel, nous supposions un prix de 50,00 $/kg pour le produit particulier en question. Après négociation avec le client, notre représentant des ventes propose de réduire le prix de vente à 48,00 $/kg. Comme la quantité initialement budgétisée était de 1 000 tonnes, nous devons calculer les quantités supplémentaires à vendre afin de maintenir l'EBITDA au niveau budgété.

Stratégie de prix n° 2 : entrée sur un nouveau marché

Lorsqu'une entreprise envisage d'entrer sur un nouveau marché, plusieurs références peuvent être utilisées pour définir le prix.

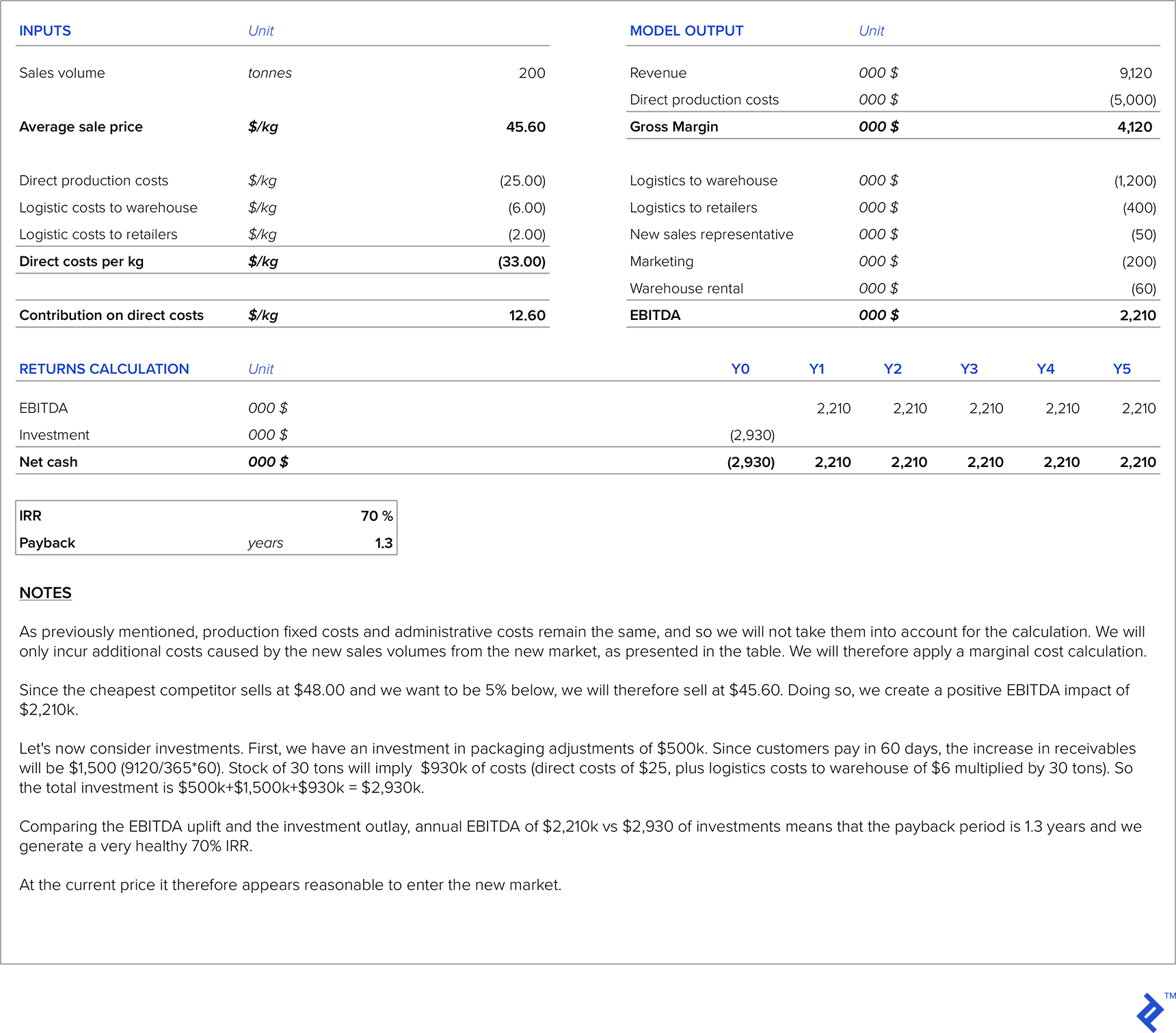

Du côté des coûts, nous avons des coûts directs de production, des surcoûts dus aux ventes sur le nouveau marché (nouvelle étude de marché, honoraires des distributeurs locaux, personnel de vente supplémentaire pour le nouveau marché, transport, etc.), des coûts fixes de production, les frais administratifs et l'amortissement (qui reste généralement au même niveau). Nous pouvons également engager des investissements pour adapter notre produit aux besoins du nouveau marché ou pour augmenter la capacité de production. L'approche standard pour fixer les prix serait d'employer une approche de coût majoré , nous allons donc parcourir un exemple illustratif, puis le comparer avec le prix du marché du nouveau marché. Nous devrions ensuite calculer la période de récupération de l'investissement nécessaire pour le nouveau marché.

Pour notre exemple illustratif, nous continuerons à utiliser l'entreprise fictive que nous avons utilisée dans l'exemple de la section précédente et supposerons que l'entreprise a décidé d'exporter vers un nouveau marché. Nous supposerons qu'il existe une capacité de production inutilisée et que, par conséquent, aucun investissement dans une capacité de production supplémentaire n'est nécessaire. La recette du produit pour ce nouveau marché est la même que pour le marché intérieur, donc les coûts de production directs restent également les mêmes. Un investissement de 500 000 $ est requis pour adapter l'emballage au nouveau marché, et nous supposerons également que nous devons dépenser 200 000 $ en marketing. De plus, l'entreprise doit embaucher un représentant des ventes supplémentaire pour ce marché dont le salaire est de 50 000 $ par année et nous devrons payer des frais de location d'entrepôt de 60 000 $ par année. La quantité estimée pour ce marché est de 200 tonnes par an. Le prix visé doit être 5 % moins cher que le concurrent ayant le prix le plus bas sur ce marché (ce concurrent vend à 48 $ le kilo). Notre entreprise est déjà rentable sur le marché intérieur. Les frais de transport vers ce marché sont de 6,00 $ le kilo jusqu'à l'entrepôt loué et en moyenne de 2,00 $ le kilo depuis l'entrepôt loué jusqu'aux magasins de détail. Les clients de ce nouveau marché paient en moyenne en 60 jours, et les stocks en entrepôt seront toujours maintenus à 30 tonnes.

Stratégie de tarification n°3 : comme outil/cible de négociation

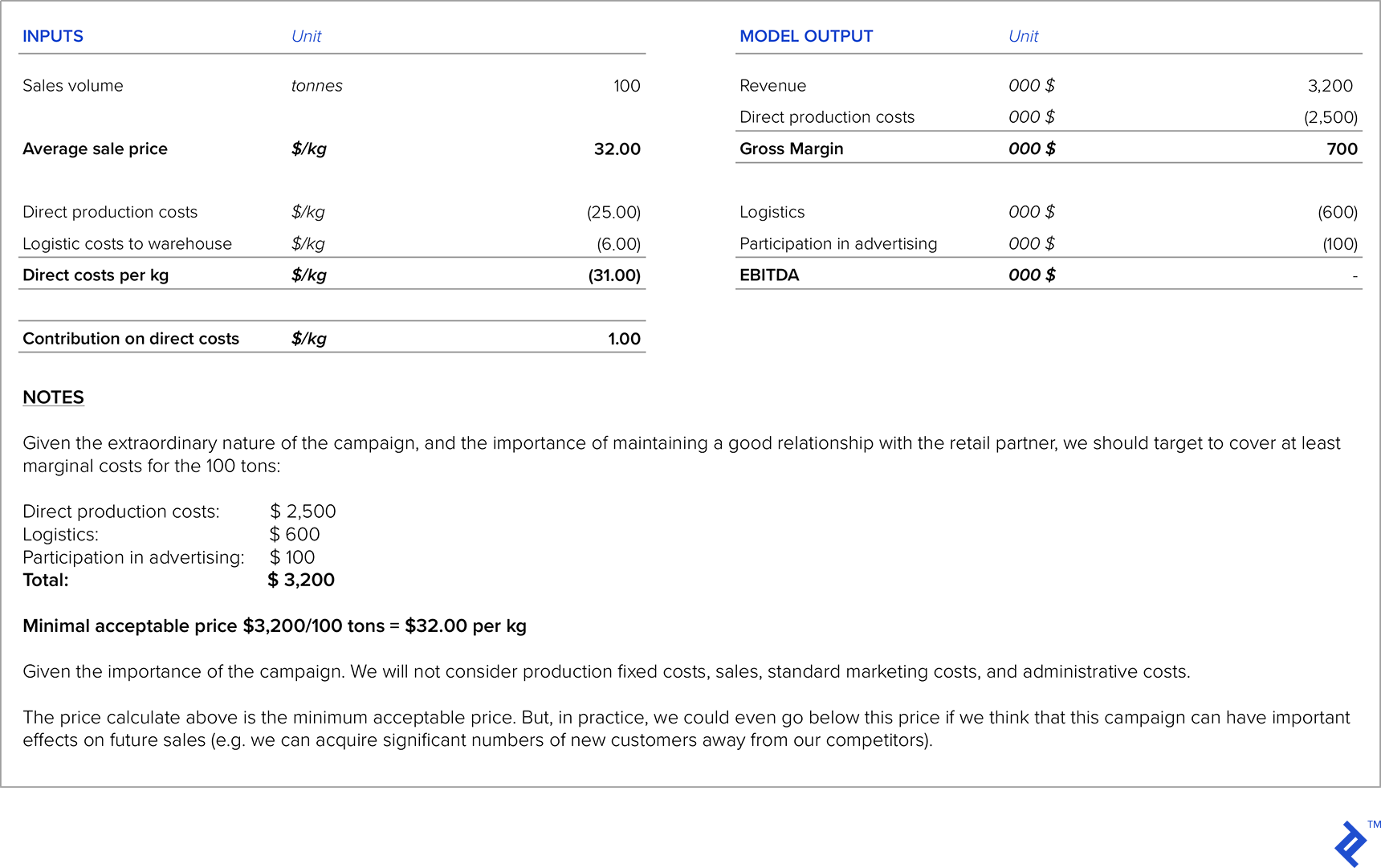

Lorsque de grandes chaînes de distribution sont vos partenaires, elles vous approcheront fréquemment avec des demandes de réduction de prix. Dans ces situations, il est très important que vous couvriez au moins les coûts directs de production et de logistique. Parfois, vous serez même prêt à sacrifier une partie de la marge, car cela peut favoriser une bonne relation avec la chaîne de distribution. Il existe également des situations où les chaînes de distribution aideront à booster votre produit avec un meilleur positionnement dans leurs magasins ou des campagnes de co-branding, mais en retour, vous devez participer aux dépenses de marketing ou leur payer des frais de service supplémentaires. Dans ces situations, il est très important de bien calculer l'impact de ces dépenses sur votre marge et votre rentabilité ciblées.

Supposons que l'entreprise de notre premier exemple est contactée par son partenaire de la chaîne de vente au détail. Ils souhaitent organiser une promotion spéciale de ce produit pour leur prochaine vente de Noël et souhaitent inclure une remise allant jusqu'à 50 %. Ils vous demandent le prix le plus bas possible que vous êtes prêt à offrir pour 100 tonnes de produit. De plus, pour être inclus dans la promotion à venir, vous devez participer aux frais de publicité pour un total de 100 000 $.

Stratégie de tarification n° 4 : Lancement de nouveaux produits

Lorsqu'un nouveau produit est lancé, il est très important de se comparer à des produits similaires sur le marché ou à un substitut à ce nouveau produit. Il existe deux stratégies de tarification possibles pour le nouveau produit :

- Nous fixons un prix initial élevé, car nous estimons que le nouveau produit génère une valeur ajoutée significative par rapport à d'autres produits similaires ou substituts. Cette stratégie s'appelle l'écrémage des prix .

- Nous fixons un prix initial bas afin d'inciter les clients à l'acheter et de prendre des parts de marché à des produits ou substituts similaires. Cette stratégie s'appelle la pénétration des prix .

Côté coût, il est très important de prendre en compte tous les coûts liés au nouveau produit. Une question très importante ici est celle des investissements nécessaires, qui peuvent être élevés en raison du besoin de nouveaux équipements (ou d'ajustements aux équipements existants), d'études de marché, etc. Ainsi, la marge qui sera générée par le nouveau produit doit être calculée par rapport à tous investissements supplémentaires afin de calculer les paramètres d'investissement pertinents (TRI, VAN et période de récupération). Un autre défi consiste à estimer les quantités vendues pour un produit qui n'existe même pas encore sur le marché.

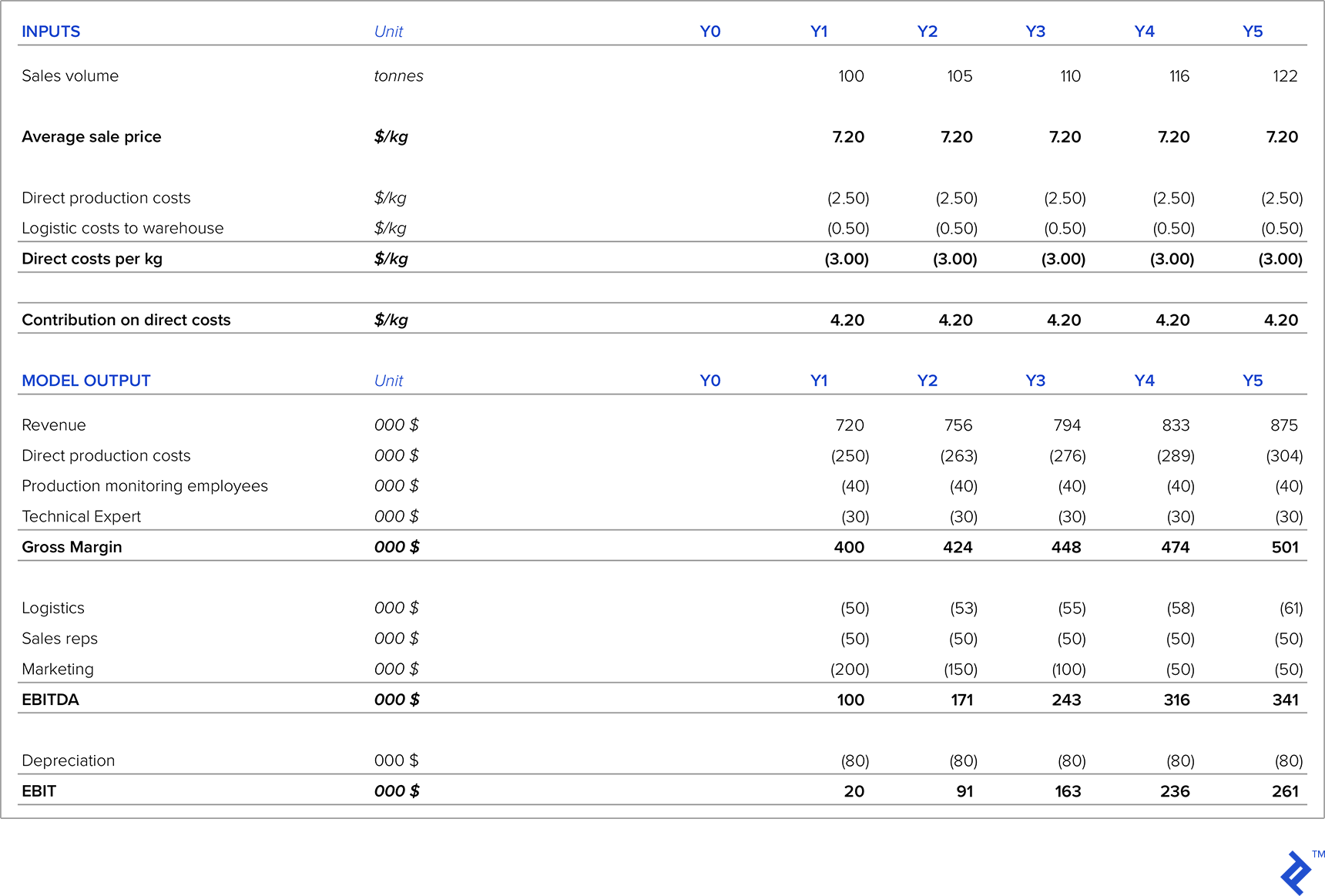

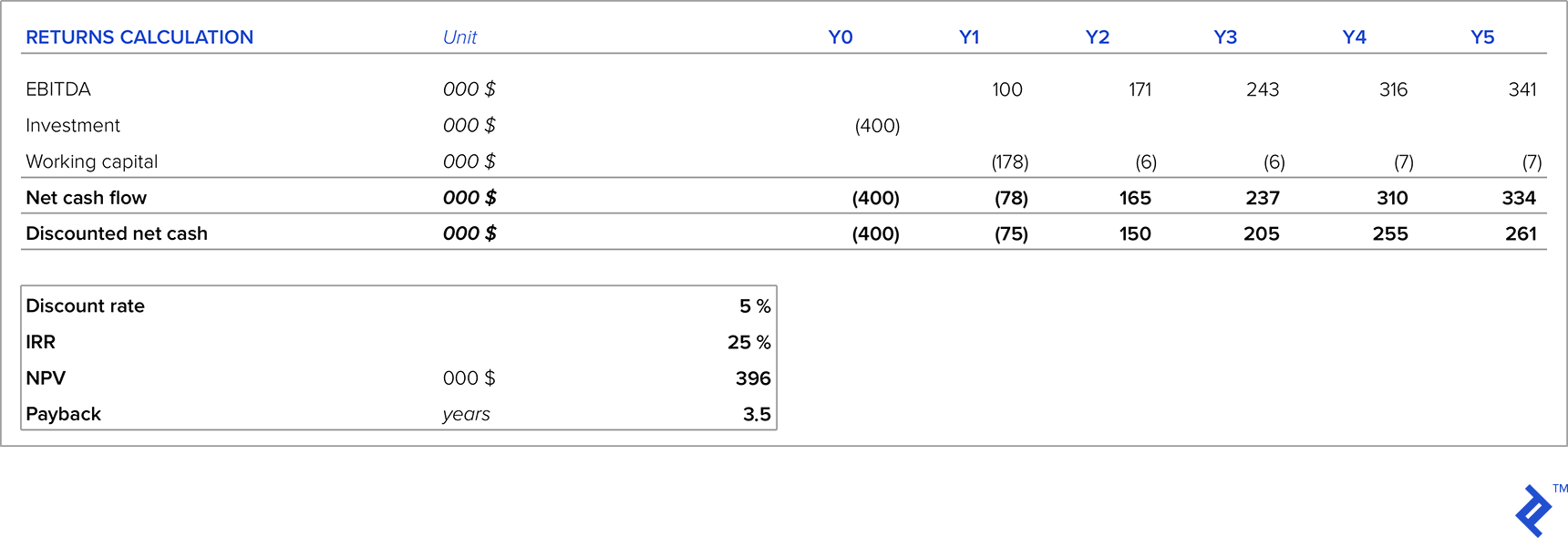

Prenons l'exemple d'une entreprise qui développe du salami de poisson, un substitut nouveau et innovant aux produits de salami existants. La taille totale du marché du salami est de 5 000 tonnes. Les études de marché montrent que la première année, avec des campagnes de marketing appropriées, nous pourrons prendre 2 % du marché du salami. Le prix moyen des autres types de salami est de 6,00 $/kg. Nous estimons que les clients seront prêts à payer 20 % de plus que les prix actuels du marché puisqu'il s'agit d'un produit nouveau et unique. Le marché du salami croît en moyenne de 5 % par an, c'est pourquoi nous l'utiliserons comme hypothèse pour nos projections de ventes sur 5 ans.

Les coûts directs de production sont de 2,50 $/kilo et les coûts logistiques de 0,50 $/kilo. Dans notre département de production, nous avons besoin d'employer un expert technique avec un salaire annuel de 30 000 $ et deux employés pour le suivi de la production coûtant chacun 20 000 $ par année. Nous avons également besoin de deux nouveaux commerciaux, chacun coûtant 25 000 $ par an. Les dépenses de marketing sont de 200 000 $ la première année, de 150 000 $ la deuxième année, de 100 000 $ la troisième année, et après cela, elles plafonnent à 50 000 $ par an. De nouveaux équipements sont nécessaires, coûtant 400 000 $ (avec amortissement linéaire sur cinq ans). Les clients paient en moyenne en 60 jours et le niveau de stocks minimum requis est de 20 tonnes.

Avec notre projection P&L, nous voyons qu'au cours des cinq premières années, l'entreprise sera rentable et que les bénéfices augmenteront chaque année en raison de l'augmentation des ventes et de la diminution des coûts de marketing. Mais, pour commencer, le nouveau produit nécessite un investissement en équipement et en fonds de roulement, nous avons donc pris en compte les investissements initiaux.

Compte tenu des hypothèses de prix et de quantités, en cinq ans, notre investissement générera un TRI de 25 % (nettement supérieur au taux d'actualisation), une VAN positive et une période de récupération de 3,5 ans. Si cela se situe dans notre niveau de WACC ciblé (ou celui des investisseurs), alors c'est un investissement intéressant à faire. Mais deux hypothèses clés qui ont été faites pour l'analyse ci-dessus concernaient les prix et les volumes de ventes, d'autant plus qu'il s'agit d'un nouveau produit sans antécédents de ventes historiques sur lesquels fonder nos hypothèses. Regardons quel niveau de prix ramène la VAN à zéro - l'analyse montre que la VAN tombe à zéro à un prix de 6,34 $, ou autrement dit, 12 % en dessous de notre objectif de prix supposé. Dans ce contexte, une bonne gestion des prix est la clé du succès de ce projet.

Stratégie de tarification n° 5 : lorsque l'utilisation de la capacité est très faible

Lorsque l'utilisation de la capacité est faible (par exemple, moins de 50 %), nous sommes confrontés à une part très élevée des coûts d'amortissement par rapport aux coûts des produits. Les coûts d'amortissement peuvent être réduits dans le compte de résultat de deux manières :

- Via des cessions, c'est-à-dire la vente d'actifs à faible utilisation. La plus grande question dans ce scénario est de savoir quel prix nous serions en mesure d'obtenir pour ces désinvestissements, surtout s'il y a une situation de surcapacité générale au niveau macro du marché.

- En modifiant les politiques comptables internes et en introduisant des taux d'amortissement plus bas pour les actifs à faible utilisation. Cependant, ce genre de tactique ne sert qu'à brouiller l'image réelle, donc je vais la négliger.

Du point de vue de la stratégie de tarification, ce qui est généralement fait dans ces situations est que les coûts d'amortissement ne sont pas inclus dans le calcul des coûts des produits. La majoration est donc calculée sur les coûts hors amortissement. L'amortissement est une dépense hors trésorerie, c'est le résultat d'investissements passés sur lesquels nous n'avons aucun contrôle. Par conséquent, l'exclusion des coûts d'amortissement des calculs de prix ne devrait pas avoir d'impact sur la trésorerie.

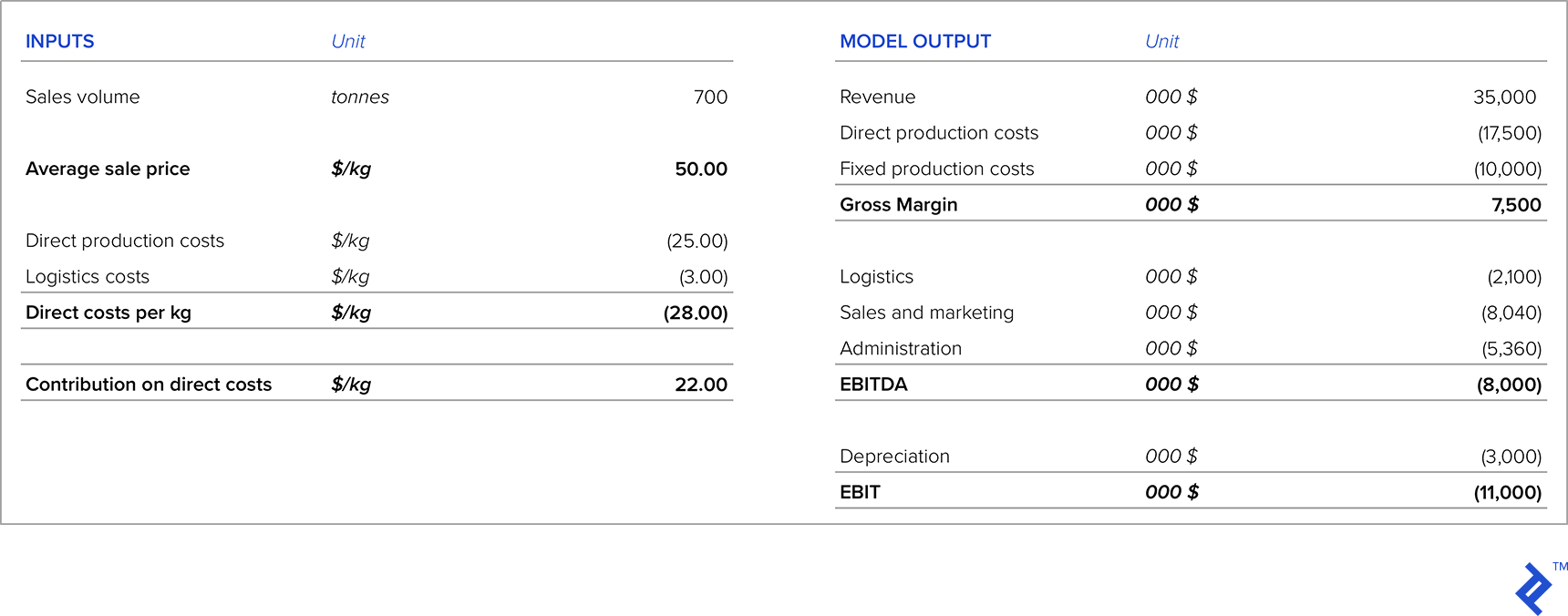

La partie importante de l'analyse des prix ici consiste à comparer les marges dans le scénario dans lequel nous fixons le prix en excluant les coûts d'amortissement par rapport aux liquidités générées par la cession de ces actifs (en supposant que nous ayons suffisamment d'informations pour savoir combien nous pourrions vendre les actifs pour). Prenons l'exemple d'une entreprise qui vend 700 tonnes d'un produit à 50 $/kg, mais qui a pourtant une capacité installée de 1 500 tonnes. Le compte de résultat se présente actuellement comme suit :

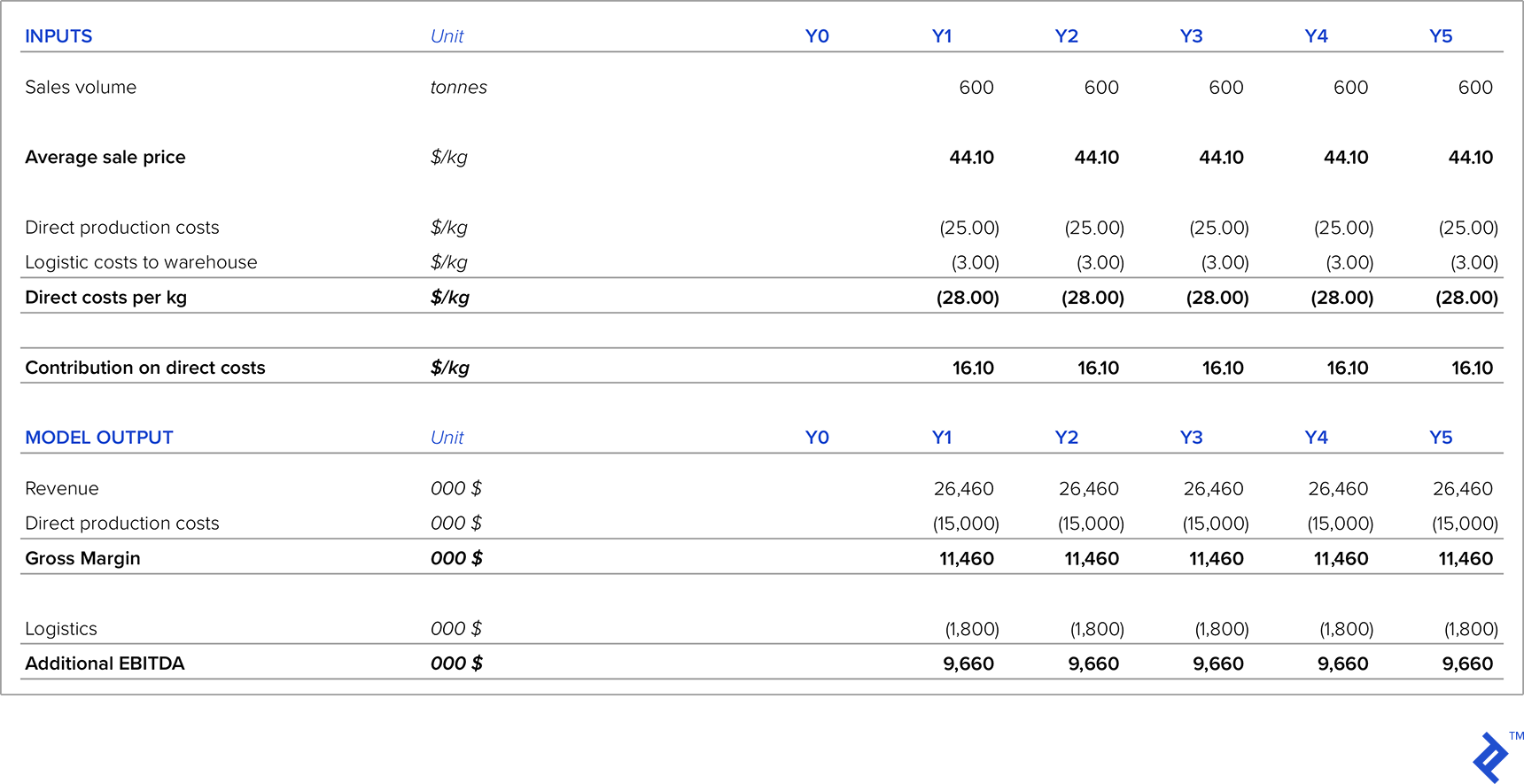

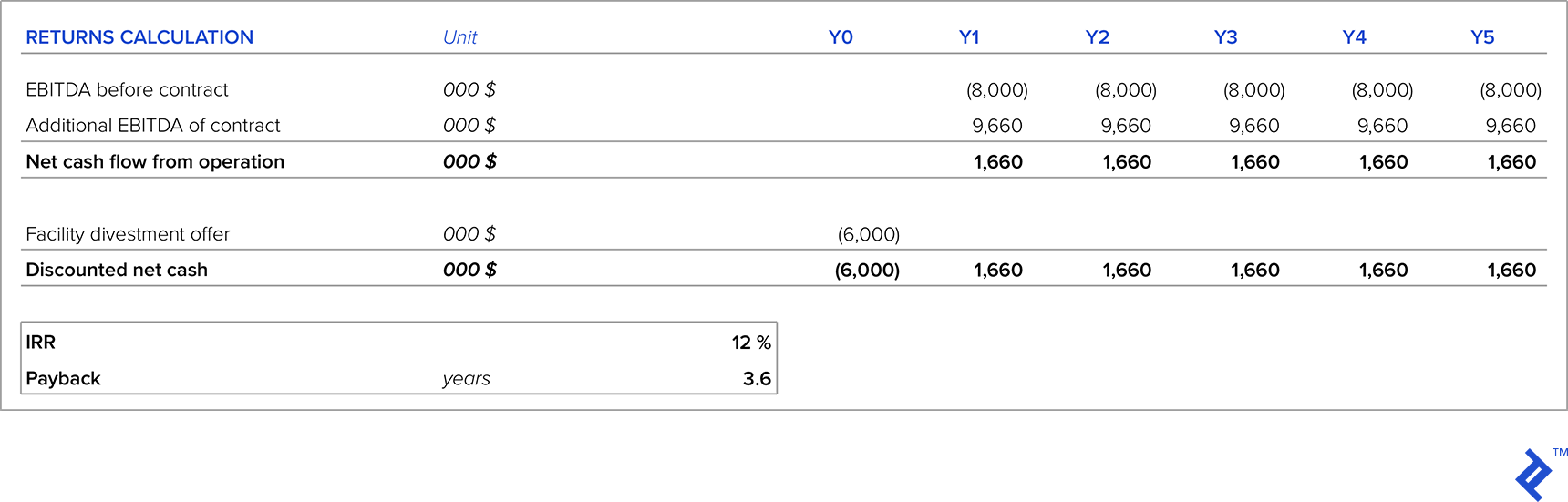

Comparons deux scénarios alternatifs. Dans le premier scénario, il y a un client qui est prêt à signer un contrat de cinq ans pour 600 tonnes par an. Dans le deuxième scénario, l'entreprise a une offre de vente de l'installation complète pour ce produit pour 6 millions de dollars et l'acheteur assumerait les coûts de démantèlement. La société a un WACC de 12%, c'est donc le TRI minimum requis pour les projets d'investissement ou de désinvestissement. Un autre critère est que la période de récupération maximale peut être de quatre ans. Dans les deux scénarios, le prix du produit est de 44,10 $ le kilo.

Dans le premier scénario, l'EBITDA additionnel que générerait ce contrat est de :

Comparons maintenant cette option avec l'option de céder l'installation. Le prix offert pour l'installation sera utilisé comme coût d'opportunité pour rester en affaires.

Stratégie de prix n° 6 : produits de marque maison

Si nous travaillons avec de grandes chaînes de distribution, elles demandent parfois de produire pour elles des produits de marque maison. Même si ces produits génèrent généralement une marge très faible, cela peut avoir les impacts positifs suivants :

- Dans les situations où nous avons une certaine capacité de réserve, cela aidera à générer des liquidités supplémentaires

- Cela peut aider à établir de bonnes relations avec la chaîne de distribution afin qu'elle puisse augmenter les ventes du produit de marque maison.

- Il est généralement basé sur des contrats annualisés, il s'agit donc d'un revenu sécurisé

- Vous n'avez pas de frais de marketing associés puisque la chaîne de distribution assume la responsabilité de la commercialisation du ou des produits

- Vous n'avez pas besoin d'employer du personnel de vente supplémentaire

- La chaîne de vente au détail ne demande généralement pas de rabais supplémentaires et le prix est basé sur des contrats annuels ou à plus long terme

Dans ces cas, ma suggestion serait de couvrir les coûts marginaux de production et d'y ajouter une majoration, qui contribue à la couverture des coûts fixes et à l'EBITDA.

Stratégie de tarification n° 7 : tarification interne entre les centres de profit de l'entreprise

Considérons maintenant un problème légèrement distinct lié à la tarification qui survient souvent au sein des grandes entreprises intégrées verticalement. En particulier, cette situation peut survenir lorsqu'un produit d'une étape de production plus « en amont » est ensuite utilisé comme intrant plus en aval.

Pour illustrer la situation, je vais prendre un exemple concret d'une entreprise dans laquelle j'ai travaillé qui était totalement intégrée et dont les activités étaient les suivantes :

- Production agricole avec une variété de cultures (maïs, blé, orge, etc.)

- Production d'aliments pour animaux, où les plantes cultivées de l'étape précédente ont été utilisées

- Les élevages de porcs engraissés, qui utilisent les aliments pour animaux de l'étape précédente

- Viande fraîche et produits finis à base de viande (pâtés, saucisses, bacon, jambon, plats cuisinés) où la viande des porcs engraissés a été utilisée

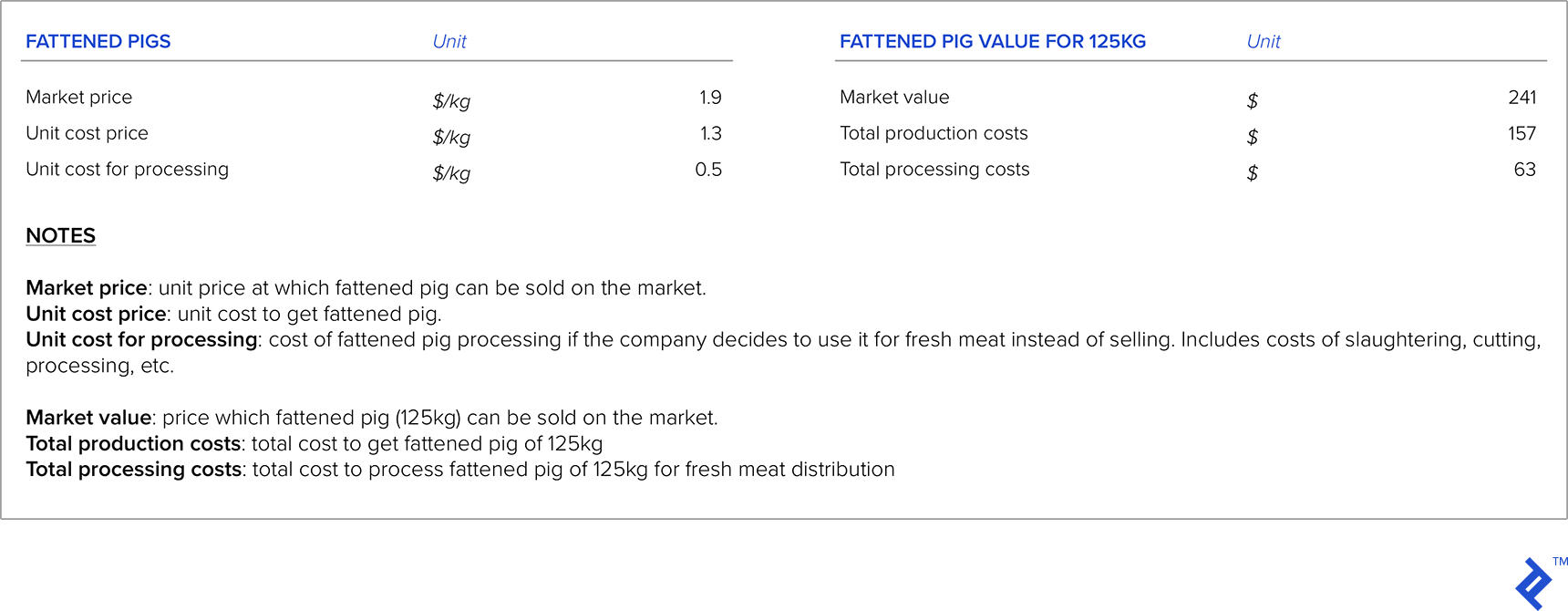

En raison de la nature interdépendante des étapes de production, des problèmes de prix se posaient parfois. Par exemple, en zoomant sur la troisième étape où les porcs étaient engraissés, l'entreprise devait choisir entre les vendre sur le marché ou les utiliser à l'étape suivante comme matière première. Considérant la première alternative, étant donné que le prix des porcs engraissés est volatil, lorsque le prix du marché est élevé, il est plus logique de vendre des porcs engraissés sur le marché plutôt que de les utiliser comme matière première. Dans ces situations, l'entreprise peut trouver d'autres matières premières sur le marché qui sont moins chères que d'utiliser ses propres porcs engraissés.

Avec ce qui précède à l'esprit, comment devriez-vous procéder pour fixer le prix ? Passons en revue l'exemple, dans lequel je supposerai que le poids moyen d'un porc engraissé est de 125 kg.

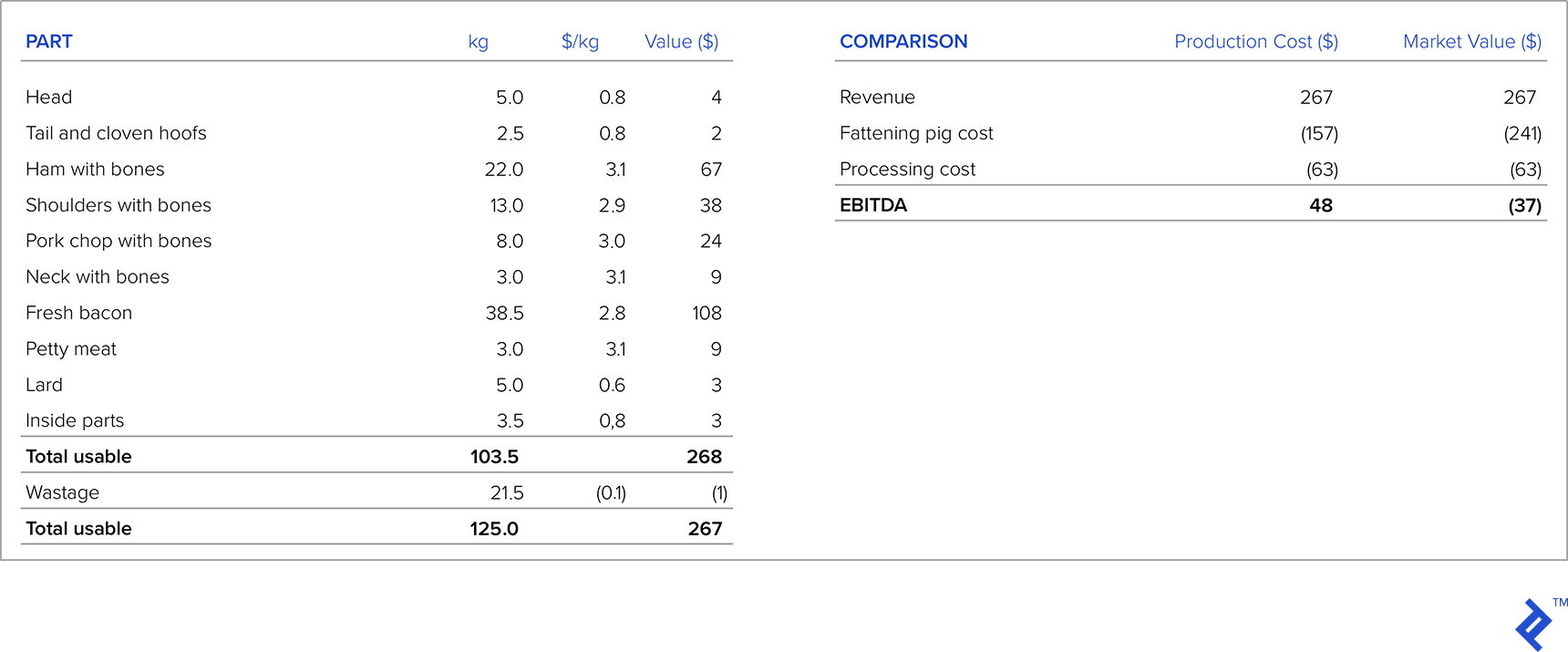

Dans le tableau ci-dessous à gauche se trouve la structure d'un porc gras de 125 kg après découpe, avec une offre d'une chaîne de distribution pour chaque partie de porc gras et le revenu pour chaque partie. Comparons maintenant la rentabilité de la distribution de viande fraîche en prenant les coûts de production et la valeur marchande du porc engraissé. Si nous prenions en compte le coût de production comme intrant pour le coût du porc engraissé, nous constatons que l'entreprise réalise un bénéfice par porc de 48 $. Mais si on prend la valeur du porc gras que l'entreprise peut mettre sur le marché, on voit qu'elle fait une perte. Ainsi, dans des situations comme celles-ci, lorsqu'il y a intégration verticale et qu'il existe un marché pour le produit de l'étape de production précédente, nous devrions prendre le prix du marché au lieu du coût de production comme intrant. Dans l'exemple ci-dessus, l'entreprise doit soit vendre le porc engraissé sur le marché extérieur, soit demander une augmentation de prix à la chaîne de distribution.

Remarques finales

Tout au long de ma carrière, j'ai été témoin d'innombrables exemples de situations dans lesquelles des stratégies de tarification réussies ou non ont considérablement influencé la performance d'une entreprise. Un exemple de stratégie de prix réussie à laquelle j'ai été confronté était celui d'une entreprise qui était le premier producteur national d'un produit particulier (auparavant, le produit avait toujours été importé). Ils ont soigneusement étudié la taille du marché et les prix de la concurrence à l'importation, et ont exécuté une introduction très réussie du produit, capturant rapidement une part de marché importante.

Malheureusement, j'ai également été témoin de nombreuses stratégies de tarification qui ont échoué. Un exemple était une entreprise de fabrication pour laquelle je travaillais. Lorsque nous avons commencé à faire face à une concurrence massive des importations, l'entreprise n'a pas fait ses devoirs, supposant que les clients continueraient d'acheter leur produit même si les importations étaient moins chères. Ils ont effectué des études de marché superficielles, ne sollicitant que leurs distributeurs plutôt que les clients finaux, ce qui signifie que les résultats ne reflétaient pas la réalité. Bientôt, ils ont commencé à perdre des parts de marché au profit d'importateurs à moindre coût, et l'entreprise n'est plus aujourd'hui que l'ombre d'elle-même.

Il n'y a pas de formule unique pour obtenir la bonne stratégie de prix. De nombreuses variables doivent être prises en compte, et nombre d'entre elles reposent sur des hypothèses et sur des estimations subjectives ou statistiques. Pour cette raison, il est inévitable que certaines stratégies de tarification échouent. À la lumière de cela, je recommande toujours aux entreprises de rester flexibles. Si une stratégie de tarification est mise en œuvre et donne de mauvais résultats, elle doit être modifiée dès que possible afin de minimiser la perte financière et d'orienter l'entreprise sur une voie plus fructueuse.