Preisstrategien für den Erfolg: Ein praktischer Leitfaden

Veröffentlicht: 2022-03-11Zusammenfassung

Preisstrategie: Ein leistungsstarkes Tool zur Generierung von Gewinn und Bargeld

- Grundsätzlich gibt es zwei generische Preisstrategien:

- Basierend auf Kostenberechnung und Hinzufügen eines Aufschlags (Kosten plus Preise)

- Maximal möglicher Preis, definiert durch den Produktpreis auf dem Markt und vom Wettbewerb erhoben (competitive pricing)

- Im ersten Ansatz berechnen wir die Kosten, ordnen sie einem einzelnen Produkt zu und definieren dann den Aufschlag.

- Beim zweiten Ansatz gehen wir vom Marktpreis des gleichen (oder ähnlichen) Produkts aus und arbeiten rückwärts zu den Kosten.

Sieben praktische Beispiele für Situationen, in denen die Preisgestaltung eine entscheidende Rolle spielt

- Aufrechterhaltung der Geschäftsleistung auf einem angestrebten Niveau

- Eintritt in einen neuen Markt

- Als Verhandlungsinstrument/Ziel

- Einführung eines neuen Produkts

- Bei sehr geringer Auslastung

- Eigenmarkenprodukte

- Interne Preisfindung zwischen Profitcentern

Die Preisstrategie ist eine der wichtigsten Funktionen, die jedes Unternehmen ausübt. Preise sind ein grundlegendes Element der Einnahmen eines Unternehmens – wenn sie sorgfältig verwaltet werden, können sie hohe Gewinne und folglich Bargeld generieren. Andererseits können Unternehmen bei falscher Steuerung leiden, entweder weil niedrige Preise die Kosten nicht effektiv decken oder weil zu hohe Preise die Verkaufsmengen kannibalisieren.

Eine angemessene Preisgestaltung ist schwierig. In meiner über 15-jährigen Karriere in der Unternehmensfinanzierung mit besonderem Schwerpunkt auf der Industrieproduktion, der Landwirtschaft und der FMCG-Branche bin ich auf mehrere Beispiele von Situationen gestoßen, in denen schlechte Preisentscheidungen die Leistung eines Unternehmens stark beeinträchtigt haben. Ich habe diesen Beitrag geschrieben, um einige der Erkenntnisse, die ich gesammelt habe, zusammen mit mehreren spezifischen Preisstrategiesituationen, mit denen ich konfrontiert war, zu teilen. Dabei werde ich umfassend auf meine Erfahrungen als CFO zweier Unternehmen im FMCG-Sektor zurückgreifen. Beide Unternehmen sahen sich aktiven und dynamischen Märkten mit starkem Wettbewerb (Inland und Importe) sowie mehreren Vertriebskanälen (Einzelhandelsketten, traditionelle Geschäfte, Distributoren, Exporte usw.) gegenüber. Aufgrund des Datenschutzes werde ich keine realen Zahlen darstellen, aber die von mir dargelegten Beispiele spiegeln die Realität so genau wie möglich wider.

Grundlagen der Preisstrategie: Ein leistungsstarkes Tool zur Generierung von Gewinn und Bargeld

Grundsätzlich gibt es zwei generische Preisstrategien:

- Basierend auf Kostenberechnung und Hinzufügen eines Aufschlags (Kosten plus Preise)

- Maximal möglicher Preis, definiert durch den Produktpreis auf dem Markt und vom Wettbewerb erhoben (competitive pricing)

Im ersten Ansatz berechnen wir die Kosten, ordnen sie einem einzelnen Produkt zu und definieren dann den Aufschlag. Die Höhe der einem bestimmten Produkt zugeordneten Kosten hängt von der aktuellen Situation des Unternehmens (aktuelle Rentabilität, Auslastung etc.) ab. Markups können nach verschiedenen Zielen definiert werden; zum Beispiel angestrebte Bruttomarge, Benchmark-Bruttomarge der Branche usw.

Zu Analysezwecken werden die Kosten in verschiedene Ebenen eingeteilt. Diese Ebenen sind unten grafisch dargestellt.

Grundsätzlich sollte das Ziel immer sein, Kosten zu decken und eine positive EBIT-Marge zu erreichen, aber in der Praxis gibt es Situationen, in denen man bereit sein kann, nur bestimmte Kosten zu übernehmen (ich werde später im Artikel einige Beispiele durchgehen).

Beim zweiten Ansatz gehen wir vom Marktpreis des gleichen (oder ähnlichen) Produkts aus und arbeiten rückwärts zu den Kosten. Auf diese Weise simulieren wir, ob wir mit dem aktuellen Marktpreis alle angestrebten Kosten decken und unseren angestrebten Aufschlag erreichen können. Dieser Ansatz wird häufig verwendet, wenn der Marktwettbewerb stark ist und ein einzelner Anbieter den Gesamtmarktpreis nicht beeinflussen kann (z. B. bei FMCG, Reisedienstleistungen usw.).

NB In sehr seltenen Situationen können die Preise von der Regierung reguliert werden, um die Bevölkerung vor den hohen Preisen bestimmter Grundgüter (wie Strom, öffentliche Verkehrsmittel oder kommunale Dienstleistungen) zu schützen.

Sieben Beispiele für Preisstrategien in Aktion

Um die Bedeutung – und Macht – von Preisentscheidungen zu veranschaulichen, werde ich in diesem Abschnitt sieben praktische Beispiele von Situationen durchgehen, in denen die Preisgestaltung ein wichtiges Instrument ist und mit Vorsicht gehandhabt werden sollte. Wie bereits erwähnt, beziehen sich diese Beispiele alle stark auf reale Lebenssituationen, mit denen ich während meiner Karriere konfrontiert war, und obwohl sie zur Veranschaulichung und Vertraulichkeit der Zahlen stilisiert wurden, repräsentieren sie die Realität so genau wie möglich.

Preisstrategie Nr. 1: Unternehmensleistung auf einem angestrebten Niveau halten

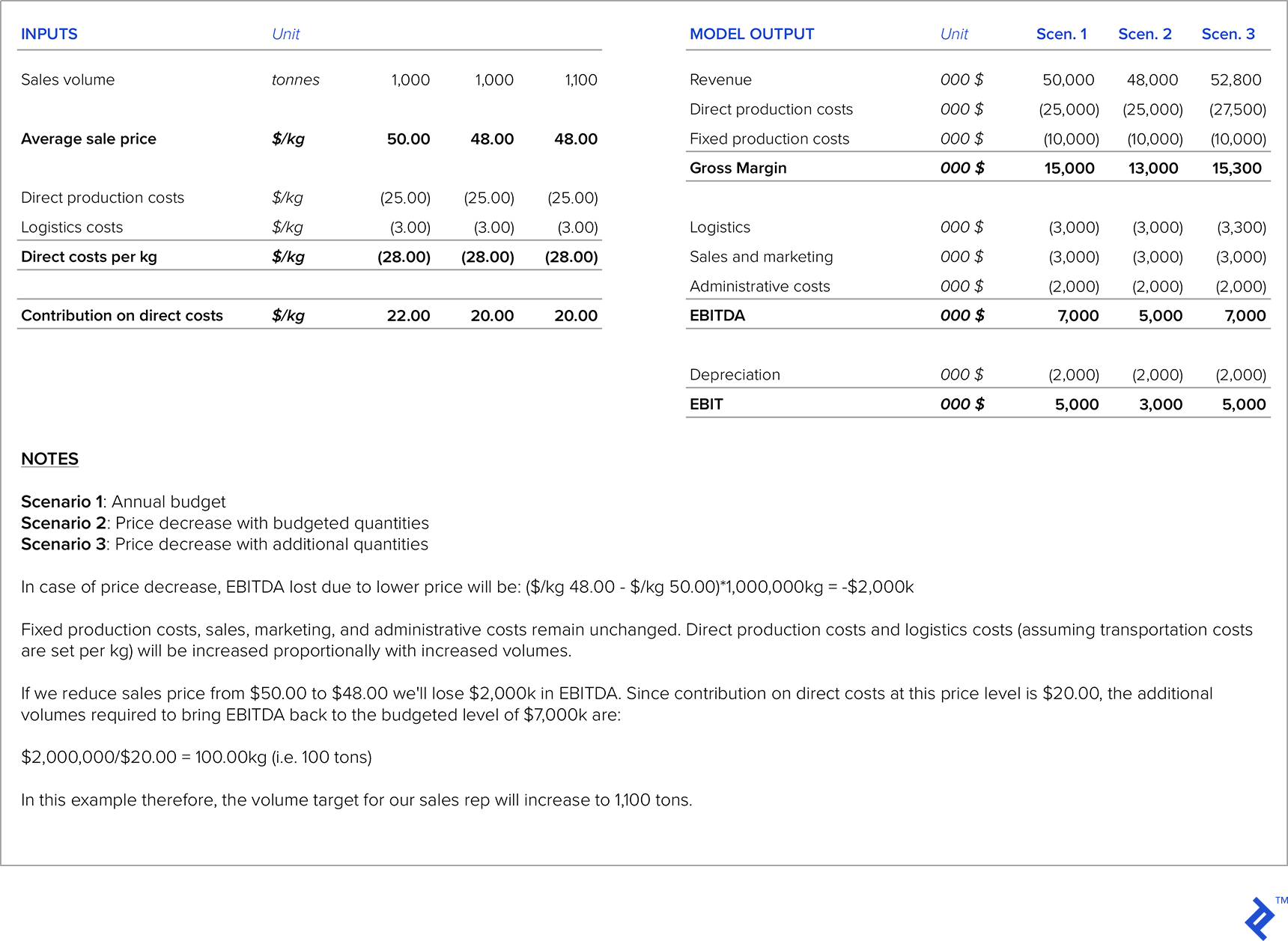

In meiner Karriere bin ich mit Situationen konfrontiert worden, in denen ein Ziel von der Zentrale vorgegeben wurde (z. B. angestrebtes EBITDA) und jeder in der Organisation auf dieses spezielle Ziel hinarbeitet. Was oft passiert, ist, dass das Verkaufspersonal auf Preissenkungen drängt, um die Mengen zu erhöhen, aber in diesen Situationen muss man vorsichtig sein, um sicherzustellen, dass die zusätzlichen Verkäufe, die durch niedrigere Preise erzielt werden, ausreichen, um niedrigere Margenniveaus auszugleichen; Andernfalls werden die EBITDA-Ziele verfehlt (und die Zentrale ist unzufrieden).

Um dieses Problem anzugehen, habe ich ein Modell entwickelt, das für jedes Produkt die Preissensitivität im Verhältnis zum angestrebten EBITDA berechnet. Das Modell gab daher an, um wie viel Volumen für jede Preissenkungsstufe steigen musste, um die EBITDA-Margen aufrechtzuerhalten. Es diente dann als Leitfaden für den Außendienst bei Verhandlungen mit Kunden.

Die folgende Abbildung zeigt ein Beispiel für eine solche Berechnung. Nehmen wir an, dass wir im Jahresbudget einen Preis von 50,00 $/kg für das betreffende Produkt angenommen haben. Nach Verhandlungen mit dem Kunden schlägt unser Vertriebsmitarbeiter vor, den Verkaufspreis auf 48,00 $/kg zu senken. Da die ursprünglich geplante Menge 1.000 Tonnen betrug, müssen wir die zusätzlich zu verkaufenden Mengen berechnen, um das EBITDA auf dem geplanten Niveau zu halten.

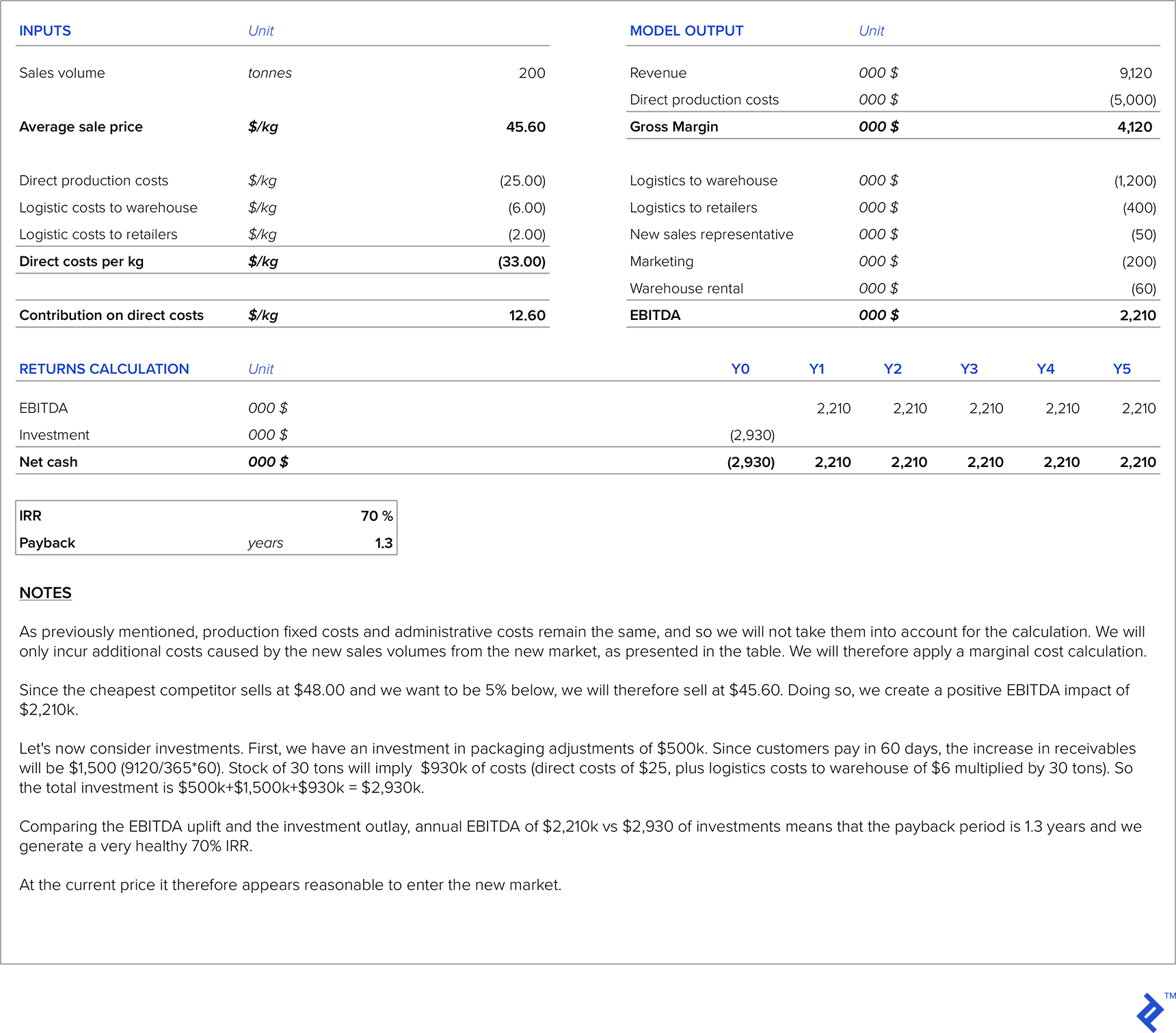

Preisstrategie Nr. 2: Eintritt in einen neuen Markt

Wenn ein Unternehmen den Eintritt in einen neuen Markt plant, gibt es mehrere Benchmarks, die zur Definition des Preises verwendet werden können.

Auf der Kostenseite haben wir direkte Produktionskosten, zusätzliche Kosten durch Verkäufe auf dem neuen Markt (neue Marktforschung, Gebühren der lokalen Distributoren, zusätzliches Außendienstpersonal für den neuen Markt, Transport usw.), Produktionsfixkosten, Verwaltungskosten und Abschreibungen (die in der Regel auf dem gleichen Niveau bleiben). Wir können auch einige Investitionen tätigen, um unser Produkt an die Bedürfnisse des neuen Marktes anzupassen oder die Produktionskapazität zu erhöhen. Der Standardansatz zur Festlegung von Preisen wäre die Anwendung eines Kosten-plus-Markup -Ansatzes, also gehen wir ein anschauliches Beispiel durch und vergleichen es dann mit dem Marktpreis des neuen Marktes. Wir sollten dann die Amortisationszeit der für den neuen Markt erforderlichen Investition berechnen.

Für unser veranschaulichendes Beispiel verwenden wir weiterhin das fiktive Unternehmen, das wir im Beispiel im vorherigen Abschnitt verwendet haben, und gehen davon aus, dass sich das Unternehmen entschieden hat, in einen neuen Markt zu exportieren. Wir gehen davon aus, dass es freie Produktionskapazitäten gibt und dass daher keine Investitionen in zusätzliche Produktionskapazitäten erforderlich sind. Das Rezept des Produkts für diesen neuen Markt ist das gleiche wie für den heimischen Markt, sodass auch die direkten Produktionskosten gleich bleiben. Eine Investition von 500.000 US-Dollar ist erforderlich, um die Verpackung für den neuen Markt anzupassen, und wir gehen davon aus, dass wir 200.000 US-Dollar für Marketing ausgeben müssen. Darüber hinaus muss das Unternehmen einen zusätzlichen Vertriebsmitarbeiter für diesen Markt einstellen, dessen Gehalt 50.000 USD pro Jahr beträgt, und wir müssen Lagermietkosten in Höhe von 60.000 USD pro Jahr zahlen. Die geschätzte Menge für diesen Markt beträgt 200 Tonnen pro Jahr. Der angestrebte Preis soll 5 % billiger sein als der Wettbewerber mit dem niedrigsten Preis auf diesem Markt (dieser Wettbewerber verkauft 48 $ pro Kilo). Unser Unternehmen ist bereits auf dem heimischen Markt profitabel. Die Transportkosten zu diesem Markt betragen 6,00 USD pro Kilo zum gemieteten Lager und durchschnittlich 2,00 USD pro Kilo vom gemieteten Lager zu den Einzelhandelsgeschäften. Kunden in diesem neuen Markt zahlen im Durchschnitt in 60 Tagen, und die Lagerbestände werden immer bei 30 Tonnen gehalten.

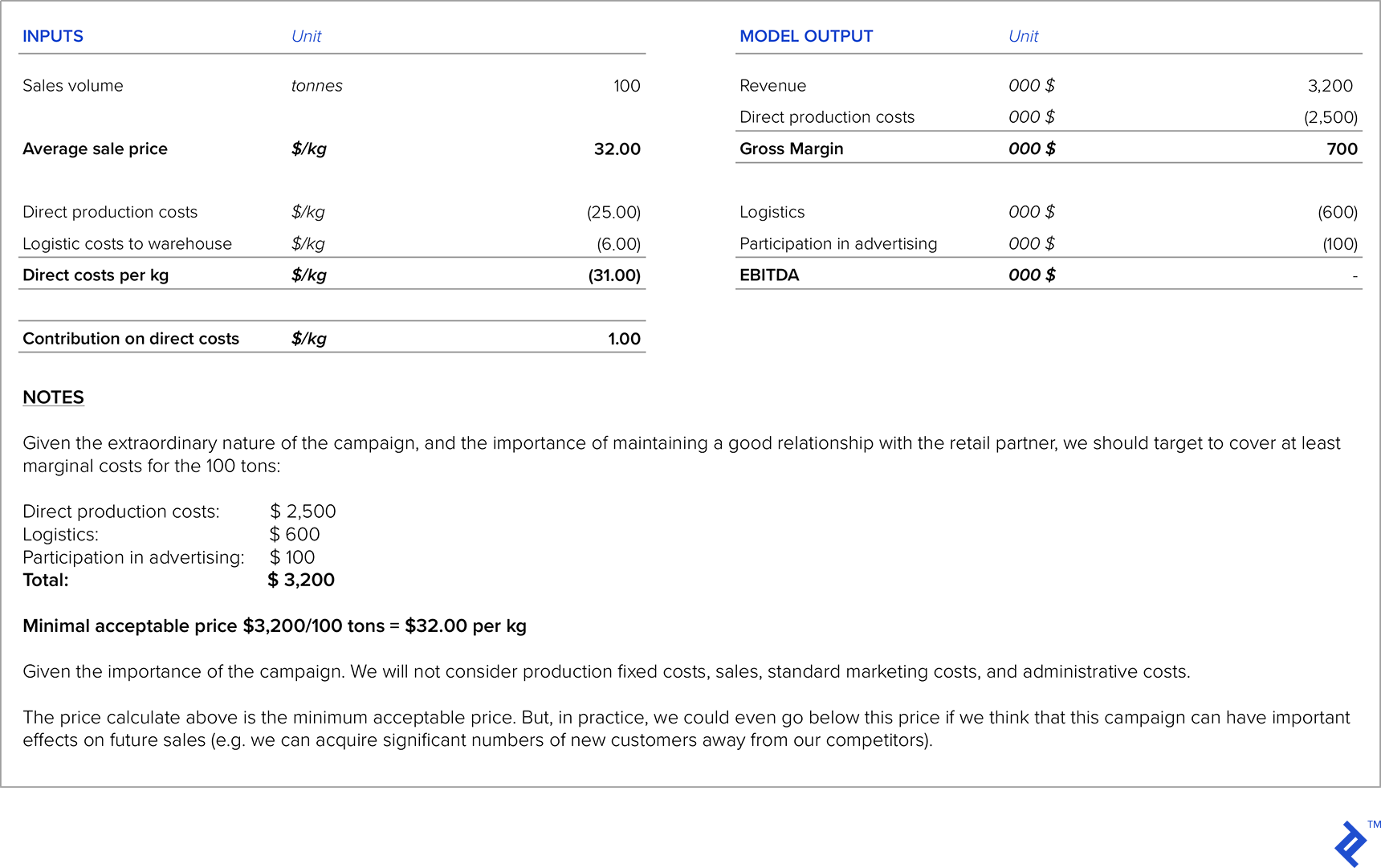

Preisstrategie Nr. 3: Als Verhandlungsinstrument/Ziel

Wenn große Einzelhandelsketten Ihre Partner sind, werden sie häufig mit Bitten um Preissenkungen an Sie herantreten. In diesen Situationen ist es sehr wichtig, dass Sie zumindest die direkten Kosten für Produktion und Logistik decken. Manchmal sind Sie sogar bereit, einen Teil der Marge zu opfern, da dies dazu beitragen kann, eine gute Beziehung zur Einzelhandelskette zu fördern. Es gibt auch Situationen, in denen Einzelhandelsketten helfen, Ihr Produkt durch eine bessere Positionierung in ihren Geschäften oder Co-Branding-Kampagnen zu fördern, aber Sie müssen sich im Gegenzug an den Marketingkosten beteiligen oder ihnen zusätzliche Servicegebühren zahlen. In diesen Situationen ist es sehr wichtig, die Auswirkungen dieser Ausgaben auf Ihre angestrebte Marge und Rentabilität sorgfältig zu berechnen.

Nehmen wir an, dass das Unternehmen aus unserem ersten Beispiel von seinem Handelskettenpartner kontaktiert wird. Sie möchten eine Sonderaktion dieses Produkts für ihren bevorstehenden Weihnachtsverkauf organisieren und einen Rabatt von bis zu 50 % einschließen. Sie fragen Sie nach dem niedrigstmöglichen Preis, den Sie bereit sind, für 100 Tonnen des Produkts anzubieten. Darüber hinaus wird von Ihnen erwartet, dass Sie sich an den Werbekosten in Höhe von insgesamt 100.000 US-Dollar beteiligen, um in die bevorstehende Werbeaktion aufgenommen zu werden.

Preisstrategie Nr. 4: Neue Produkteinführung

Wenn ein neues Produkt auf den Markt kommt, ist es sehr wichtig, es mit ähnlichen Produkten auf dem Markt oder mit einem Ersatz für dieses neue Produkt zu vergleichen. Für das neue Produkt gibt es zwei mögliche Preisstrategien:

- Wir legen einen hohen Anfangspreis fest, da wir glauben, dass das neue Produkt im Vergleich zu anderen ähnlichen Produkten oder Ersatzprodukten einen erheblichen Mehrwert generiert. Diese Strategie wird als Price Skimming bezeichnet.

- Wir legen einen niedrigen Anfangspreis fest, um Kunden zum Kauf zu motivieren und um Marktanteile von ähnlichen Produkten oder Ersatzprodukten wegzunehmen. Diese Strategie wird Preisdurchdringung genannt.

Auf der Kostenseite ist es sehr wichtig, alle mit dem neuen Produkt verbundenen Kosten zu berücksichtigen. Eine sehr wichtige Frage sind hier die erforderlichen Investitionen, die aufgrund des Bedarfs an neuen Geräten (oder Anpassungen an bestehenden Geräten), Marktforschung usw. hoch sein können. Daher sollte die Marge, die durch das neue Produkt erzielt wird, gegen alle gerechnet werden zusätzliche Investitionen, um relevante Investitionsparameter (IRR, NPV und Amortisationszeit) zu berechnen. Eine weitere Herausforderung besteht darin, die Verkaufsmengen für ein Produkt abzuschätzen, das es noch gar nicht auf dem Markt gibt.

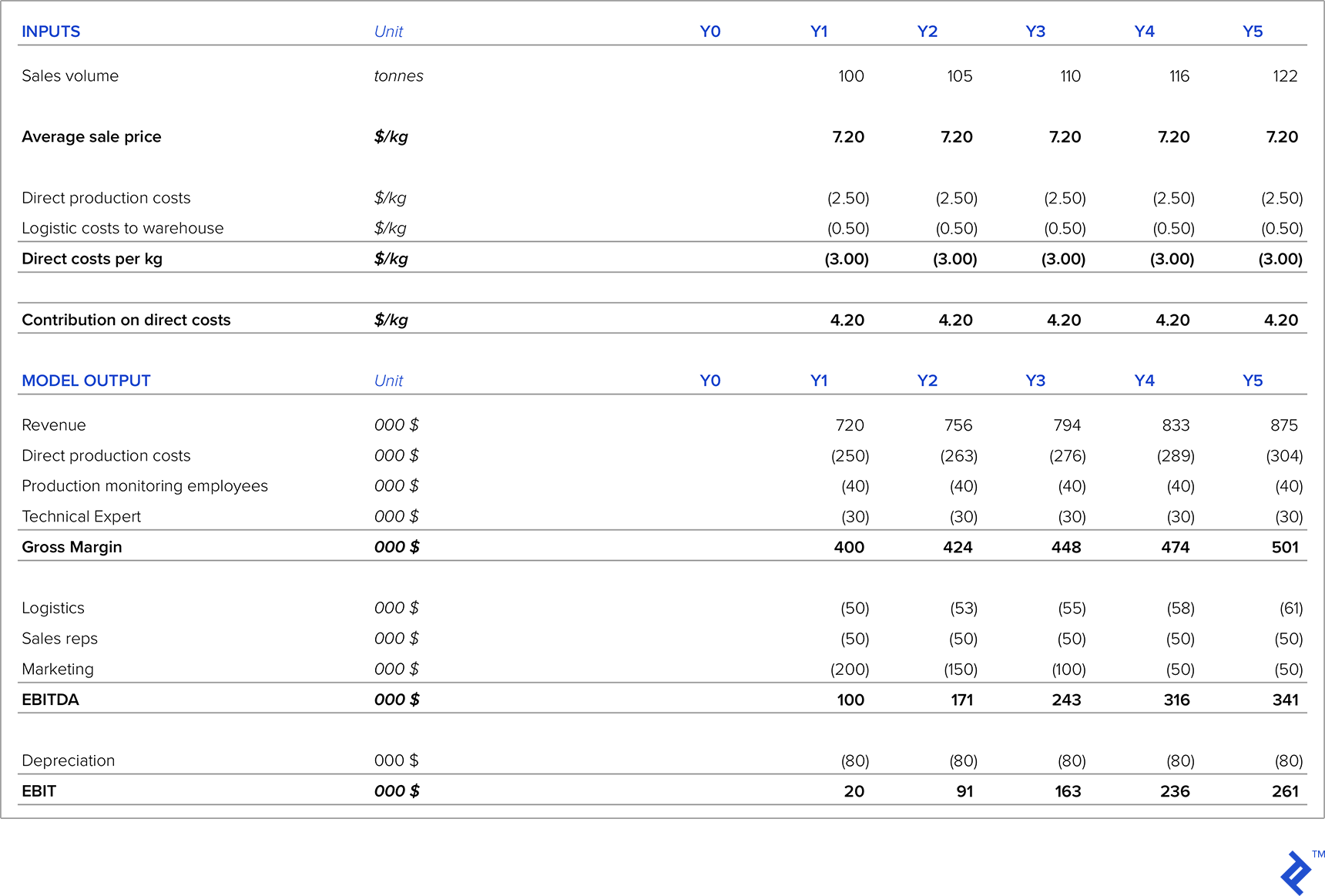

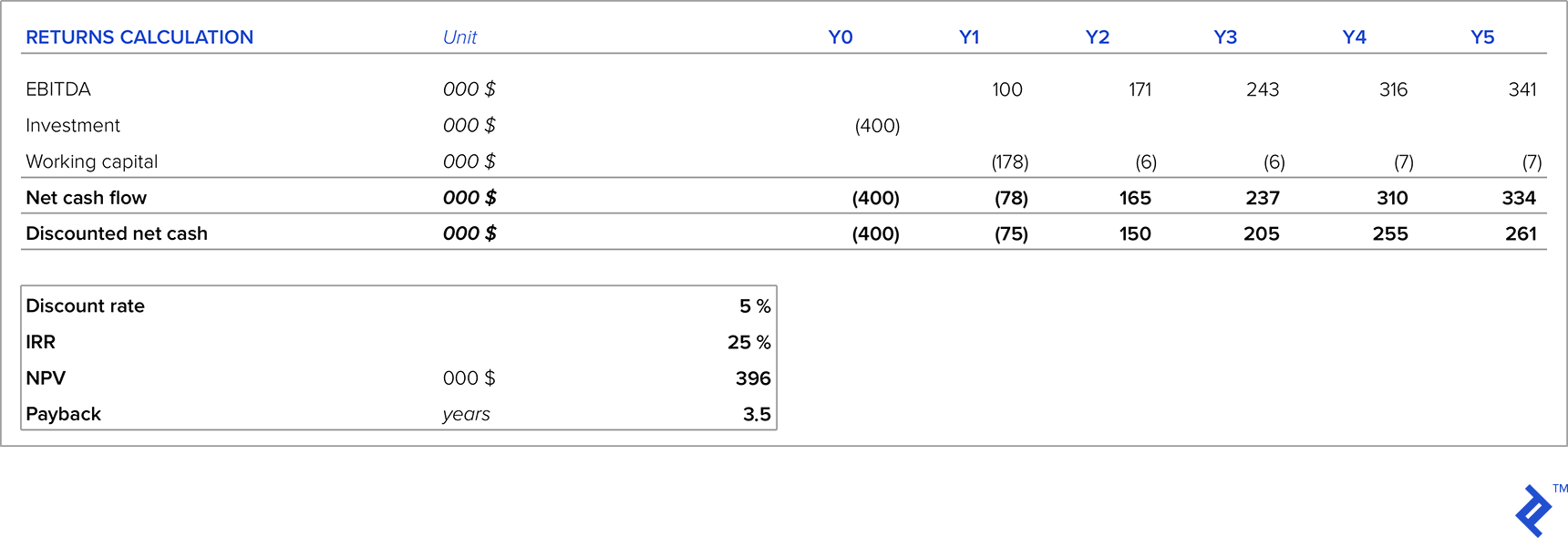

Betrachten wir ein Beispiel für ein Unternehmen, das Fischsalami entwickelt, einen neuen und innovativen Ersatz für bestehende Salamiprodukte. Die Gesamtgröße des Salamimarktes beträgt 5.000 Tonnen. Marktforschungen zeigen, dass wir im ersten Jahr mit geeigneten Marketingkampagnen 2 % des Salamimarktes erobern können. Der Durchschnittspreis für andere Salamisorten beträgt 6,00 $/kg. Wir schätzen, dass Kunden bereit sein werden, 20 % über den aktuellen Marktpreisen zu zahlen, da es sich um ein neues und einzigartiges Produkt handelt. Der Salamimarkt wächst durchschnittlich um 5 % pro Jahr, daher werden wir dies als Annahme für unsere 5-Jahres-Umsatzprognosen verwenden.

Die direkten Produktionskosten betragen 2,50 $/kg und die Logistikkosten 0,50 $/kg. In unserer Produktionsabteilung müssen wir einen technischen Experten mit einem Jahresgehalt von 30.000 USD und zwei Mitarbeiter für die Produktionsüberwachung einstellen, die jeweils 20.000 USD pro Jahr kosten. Wir brauchen auch zwei neue Vertriebsmitarbeiter, die jeweils 25.000 US-Dollar pro Jahr kosten. Die Marketingausgaben betragen im ersten Jahr 200.000 USD, im zweiten Jahr 150.000 USD, im dritten Jahr 100.000 USD und danach ein Plateau von 50.000 USD pro Jahr. Es ist eine neue Ausrüstung erforderlich, die 400.000 US-Dollar kostet (mit linearer Abschreibung über fünf Jahre). Kunden zahlen im Durchschnitt innerhalb von 60 Tagen und der Mindestbestand an Lagerbeständen beträgt 20 Tonnen.

Mit unserer GuV-Prognose sehen wir, dass das Geschäft in den ersten fünf Jahren profitabel sein wird und der Gewinn jedes Jahr aufgrund steigender Umsätze und sinkender Marketingkosten steigen wird. Aber zunächst erfordert das neue Produkt Investitionen in Ausrüstung und Betriebskapital, daher haben wir Anfangsinvestitionen berücksichtigt.

Unter Berücksichtigung von Preis- und Mengenannahmen wird unsere Investition in fünf Jahren einen IRR von 25 % (deutlich über dem Diskontsatz), einen positiven Kapitalwert und eine Amortisationszeit von 3,5 Jahren generieren. Wenn dies innerhalb unseres angestrebten WACC-Niveaus (oder des Anleger-WACC) liegt, dann ist dies eine interessante Investition. Aber zwei wichtige Annahmen, die für die obige Analyse getroffen wurden, betrafen Preise und Verkaufsmengen, insbesondere da es sich um ein neues Produkt ohne historische Verkaufserfolgsbilanz handelt, auf die wir unsere Annahmen stützen könnten. Schauen wir uns an, welches Preisniveau den NPV auf null senkt – die Analyse zeigt, dass der NPV bei einem Preis von 6,34 $ auf null fällt, oder anders ausgedrückt, 12 % unter unserem angenommenen Kursziel. Vor diesem Hintergrund ist ein angemessenes Preismanagement der Schlüssel zum Erfolg dieses Projekts.

Preisstrategie Nr. 5: Wenn die Auslastung sehr gering ist

Bei einer geringen Kapazitätsauslastung (z. B. weniger als 50 %) sehen wir uns mit einem sehr hohen Anteil an Abschreibungskosten im Verhältnis zu den Produktkosten konfrontiert. Abschreibungskosten können in der GuV auf zwei Arten reduziert werden:

- Über Desinvestitionen, also den Verkauf von Vermögenswerten mit geringer Auslastung. Die größte Frage in diesem Szenario ist, welchen Preis wir für diese Veräußerungen erzielen könnten, insbesondere wenn auf Makromarktebene eine Situation allgemeiner Überkapazitäten besteht.

- Durch die Änderung interner Rechnungslegungsmethoden und die Einführung niedrigerer Abschreibungssätze für die Vermögenswerte mit geringer Nutzung. Diese Art von Taktik dient jedoch nur dazu, das wahre Bild zu verwischen, also werde ich sie vernachlässigen.

Aus preisstrategischer Sicht wird in solchen Situationen üblicherweise so vorgegangen, dass die Abschreibungskosten nicht in die Produktkostenkalkulation einfließen. Der Aufschlag wird daher auf die Kosten ohne Abschreibung berechnet. Die Abschreibung ist eine nicht zahlungswirksame Ausgabe – sie ist das Ergebnis früherer Investitionen, über die wir keine Kontrolle haben. Daher sollte der Ausschluss von Abschreibungskosten aus den Preisberechnungen keine Auswirkungen auf die Liquidität haben.

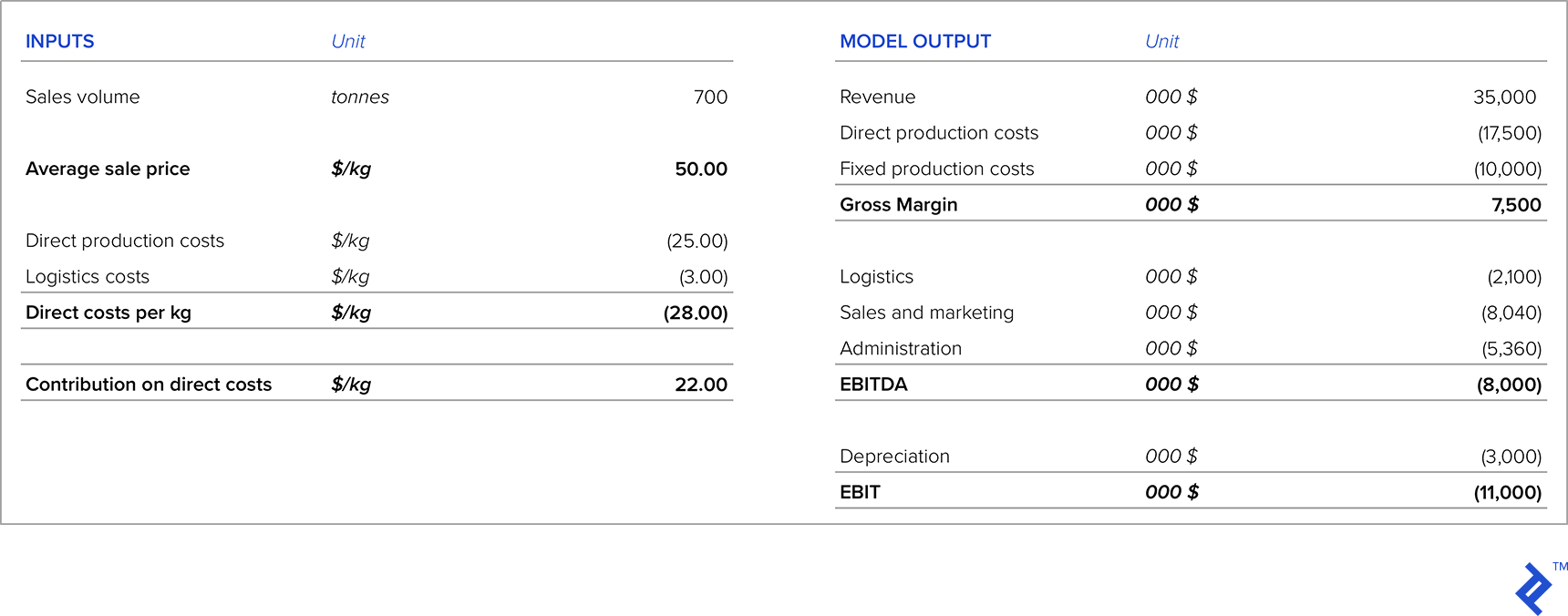

Der wichtige Teil der Preisanalyse besteht hier darin, die Margen in dem Szenario zu vergleichen, in dem wir den Preis festlegen, indem wir die Abschreibungskosten ausschließen, mit den Barmitteln, die durch die Veräußerung dieser Vermögenswerte generiert werden (vorausgesetzt, wir haben genügend Informationen, um zu wissen, wie viel wir die Vermögenswerte verkaufen könnten). zum). Betrachten wir ein Beispiel für ein Unternehmen, das 700 Tonnen eines Produkts zu 50 $/kg verkauft, das jedoch über eine installierte Kapazität von 1.500 Tonnen verfügt. Die Gewinn- und Verlustrechnung sieht derzeit wie folgt aus:

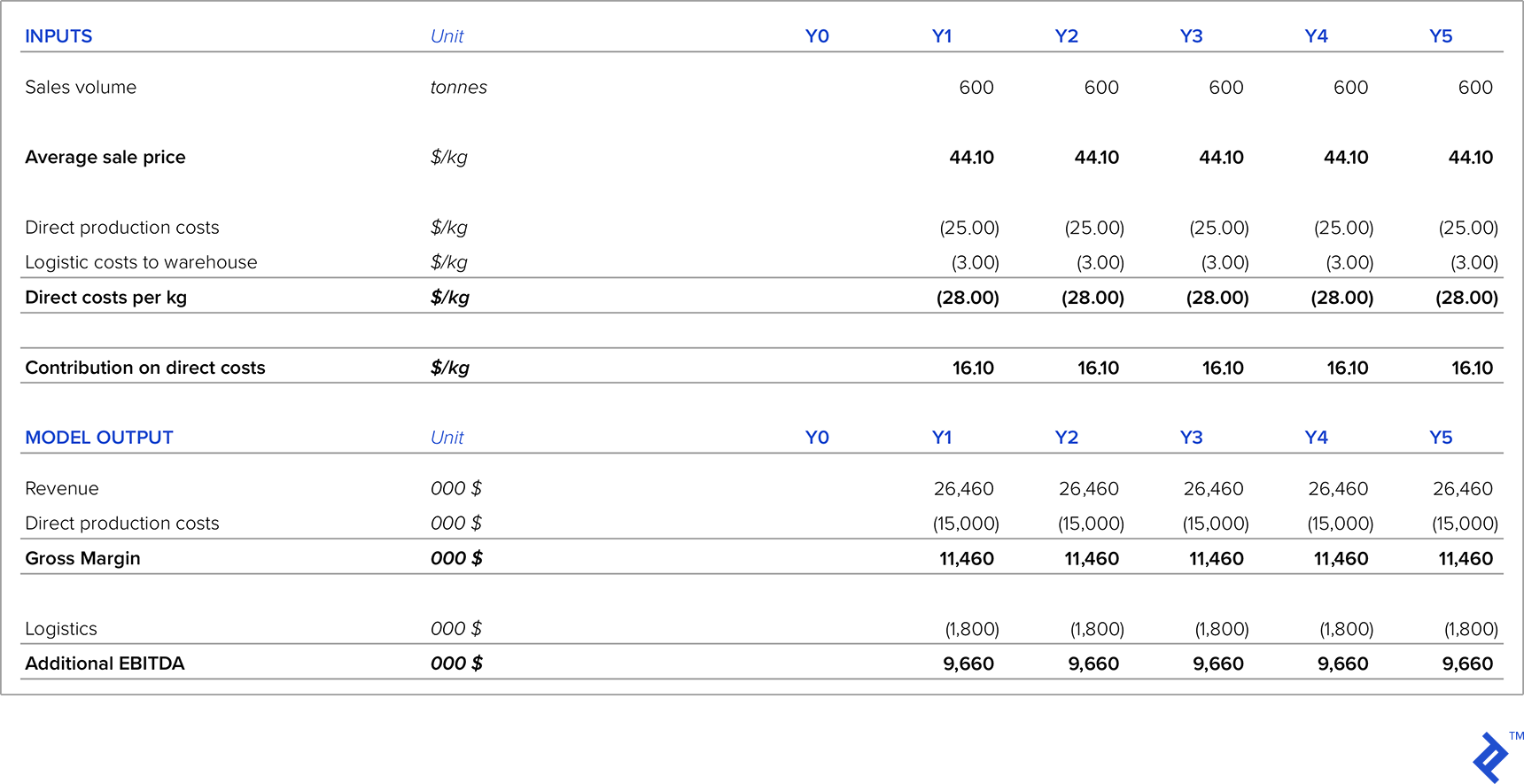

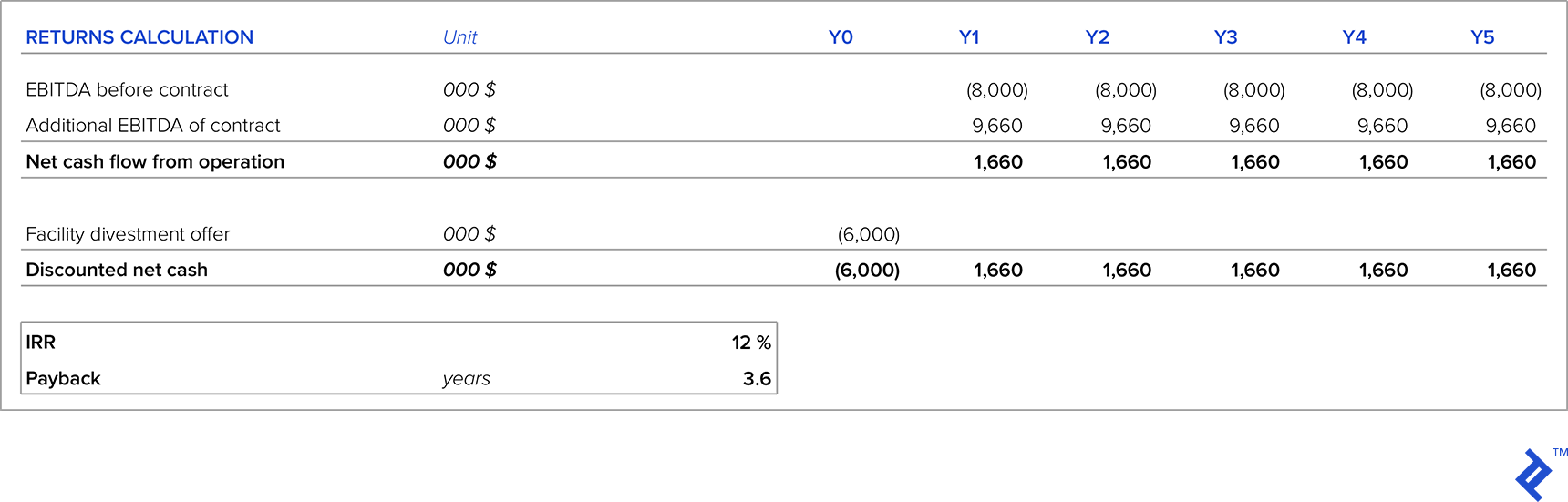

Vergleichen wir zwei alternative Szenarien. Im ersten Szenario gibt es einen Kunden, der bereit ist, einen Fünfjahresvertrag über 600 Tonnen pro Jahr zu unterzeichnen. Im zweiten Szenario hat das Unternehmen ein Angebot, die gesamte Anlage für dieses Produkt für 6 Millionen US-Dollar zu verkaufen, und der Käufer würde die Rückbaukosten übernehmen. Das Unternehmen hat einen WACC von 12 %, also ist dies der minimale IRR, der für Investitions- oder Veräußerungsprojekte erforderlich ist. Ein weiteres Kriterium ist, dass die maximale Amortisationszeit vier Jahre betragen kann. In beiden Szenarien beträgt der Produktpreis 44,10 $ pro Kilo.

Im ersten Szenario beträgt das zusätzliche EBITDA, das dieser Vertrag generieren würde:

Vergleichen wir diese Option nun mit der Option, die Fazilität zu veräußern. Der angebotene Preis für die Einrichtung wird als Opportunitätskosten für die Aufrechterhaltung des Geschäfts genutzt.

Preisstrategie Nr. 6: Eigenmarkenprodukte

Wenn wir mit großen Einzelhandelsketten zusammenarbeiten, verlangen diese manchmal, Eigenmarkenprodukte für sie herzustellen. Auch wenn diese Produkte normalerweise eine sehr geringe Marge erzielen, kann dies folgende positive Auswirkungen haben:

- In Situationen, in denen wir freie Kapazitäten haben, hilft dies, zusätzliches Geld zu generieren

- Es kann helfen, gute Beziehungen zur Einzelhandelskette aufzubauen, damit diese den Verkauf des Handelsmarkenprodukts steigern kann

- Es basiert normalerweise auf Jahresverträgen, ist also ein gesicherter Umsatz

- Sie haben keine damit verbundenen Marketingausgaben, da die Einzelhandelskette die Verantwortung für die Vermarktung des/der Produkte(s) übernimmt.

- Sie müssen kein zusätzliches Verkaufspersonal einstellen

- Die Handelskette fordert in der Regel keine zusätzlichen Rabatte und der Preis basiert auf Jahres- oder längerfristigen Verträgen

Mein Vorschlag wäre in diesen Fällen, die Grenzkosten der Produktion zu decken und darauf einen Aufschlag zu setzen, der zur Fixkostendeckung und zum EBITDA beiträgt.

Preisstrategie Nr. 7: Interne Preisfindung zwischen den Profit Centern der Unternehmen

Betrachten wir nun ein etwas anderes Problem im Zusammenhang mit der Preisgestaltung, das häufig in größeren Unternehmen auftritt, die vertikal integriert sind. Diese Situation kann insbesondere dann eintreten, wenn ein Produkt aus einer „vorgelagerten“ Produktionsstufe dann weiter nachgelagert als Input verwendet wird.

Um die Situation zu veranschaulichen, verwende ich ein reales Beispiel aus einem Unternehmen, in dem ich gearbeitet habe, das vollständig integriert war und dessen Aktivitäten wie folgt waren:

- Landwirtschaftliche Produktion mit einer Vielzahl von Kulturen (Mais, Weizen, Gerste usw.)

- Tierische Lebensmittelproduktion, bei der Kulturpflanzen aus der vorherigen Stufe verwendet wurden

- Mastschweinebetriebe, die Tierfutter aus der vorherigen Stufe verwenden

- Frischfleisch und Fleischfertigprodukte (Pasteten, Würste, Speck, Schinken, Fertiggerichte), bei denen das Fleisch von Mastschweinen verwendet wurde

Aufgrund der Wechselbeziehung zwischen den Produktionsstufen traten manchmal Preisprobleme auf. Betrachtet man beispielsweise die dritte Stufe, in der Schweine gemästet wurden, stand das Unternehmen vor der Wahl, sie entweder auf dem Markt zu verkaufen oder sie in der nächsten Stufe als Rohstoff zu verwenden. Da der Preis für Mastschweine Marktschwankungen unterliegt, ist es bei der ersten Alternative sinnvoller, Mastschweine auf dem Markt zu verkaufen, anstatt sie als Rohstoff zu verwenden, wenn der Marktpreis hoch ist. In diesen Situationen kann das Unternehmen auf dem Markt andere Rohstoffe kaufen, die billiger sind als die Verwendung von eigenen Mastschweinen.

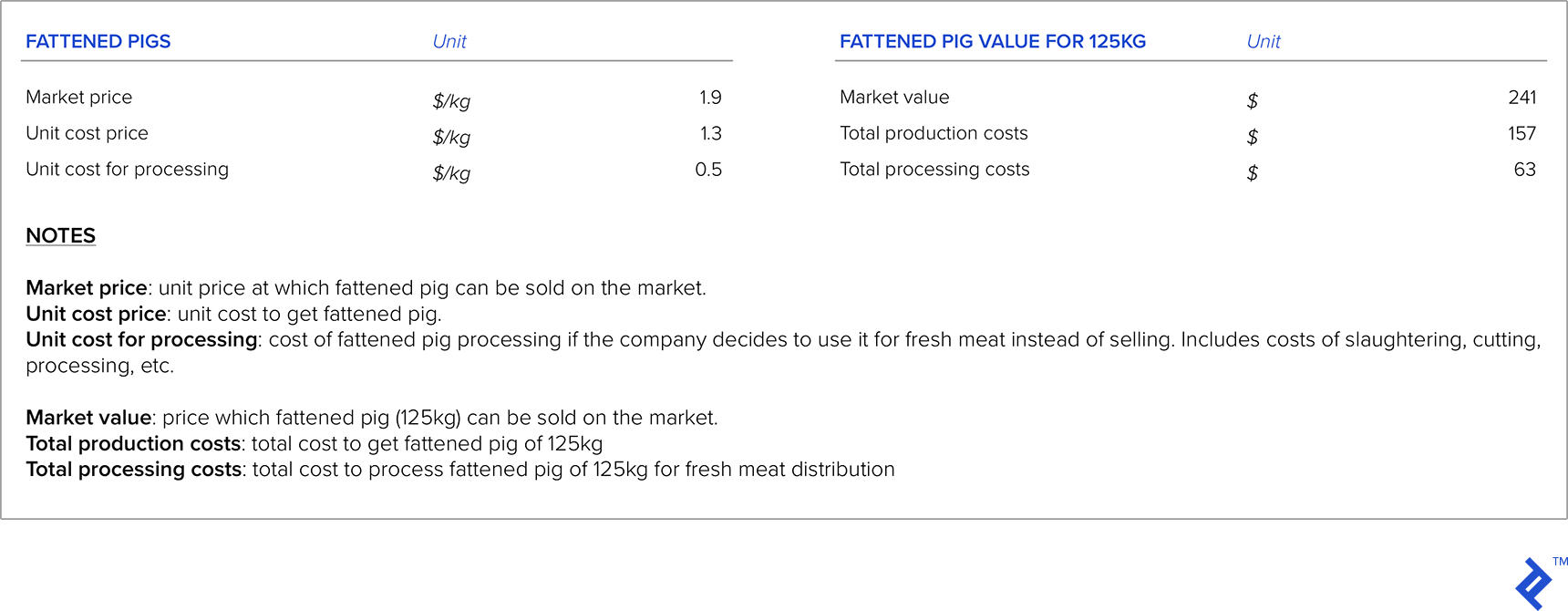

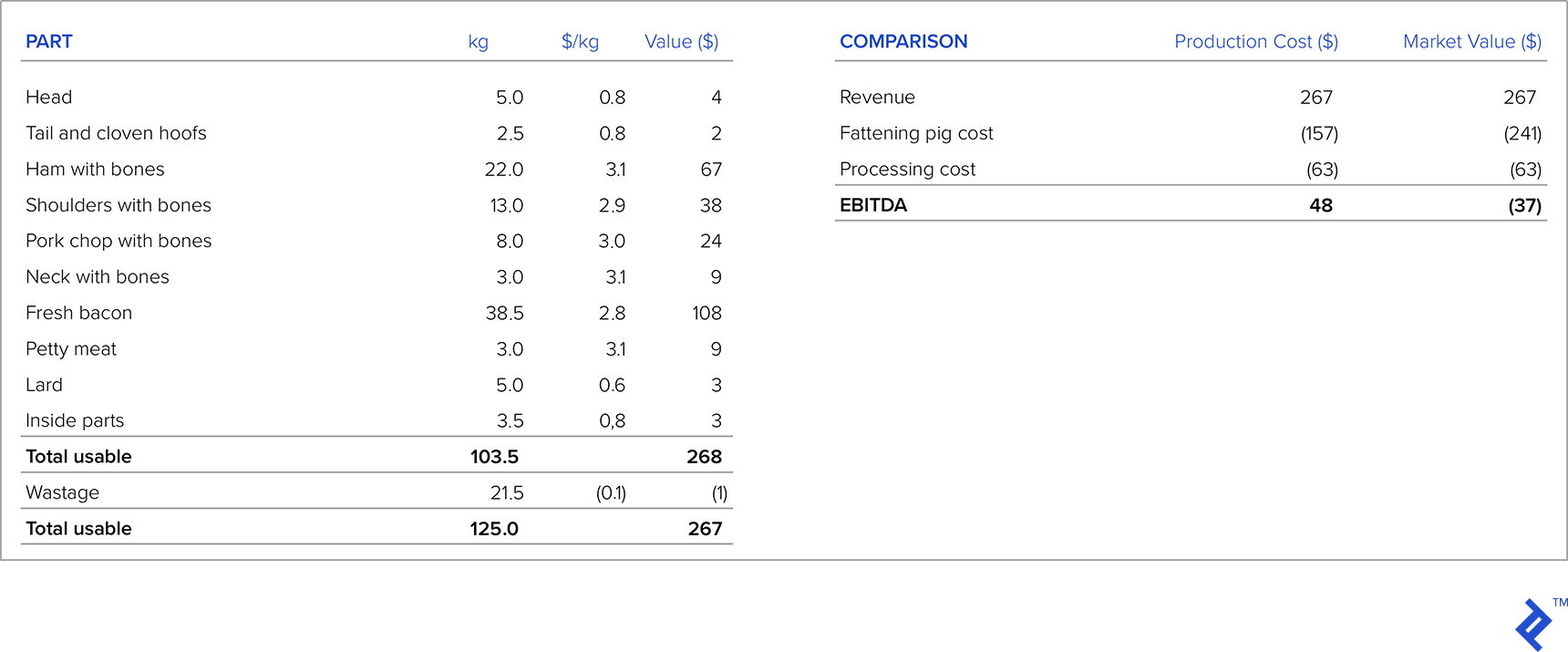

Wie sollten Sie vor diesem Hintergrund den Preis festlegen? Lassen Sie uns das Beispiel durchgehen, in dem ich davon ausgehe, dass das Durchschnittsgewicht eines Mastschweins 125 kg beträgt.

In der Tabelle unten links ist die Struktur eines 125-kg-Mastschweins nach dem Zerlegen mit einem Angebot einer Einzelhandelskette für jeden Teil des Mastschweins und den Einnahmen für jeden Teil dargestellt. Vergleichen wir nun die Rentabilität des Frischfleischvertriebs anhand der Produktionskosten und des Marktwerts des Mastschweins. Wenn wir die Produktionskosten als Input für die Mastschweinekosten berücksichtigen würden, sehen wir, dass das Unternehmen einen Gewinn von 48 $ pro Schwein erzielt. Aber wenn wir den Wert des Mastschweins nehmen, das das Unternehmen auf dem Markt bekommen kann, sehen wir, dass es einen Verlust macht. In solchen Situationen, in denen eine vertikale Integration vorliegt und es einen Markt für das Produkt aus der vorherigen Produktionsstufe gibt, sollten wir den Marktpreis anstelle der Produktionskosten als Input verwenden. Im obigen Beispiel sollte das Unternehmen entweder das Mastschwein auf dem externen Markt verkaufen oder die Einzelhandelskette um eine Preiserhöhung bitten.

Abschließende Bemerkungen

Im Laufe meiner Karriere habe ich unzählige Beispiele von Situationen erlebt, in denen erfolgreiche oder erfolglose Preisstrategien die Leistung eines Unternehmens maßgeblich beeinflusst haben. Ein Beispiel für eine erfolgreiche Preisstrategie, mit der ich konfrontiert war, war ein Unternehmen, das der erste einheimische Hersteller eines bestimmten Produkts war (zuvor war das Produkt immer importiert worden). Sie recherchierten sorgfältig die Marktgröße und die Preise der Importkonkurrenz und führten eine sehr erfolgreiche Einführung des Produkts durch, wobei sie schnell einen bedeutenden Marktanteil eroberten.

Leider habe ich aber auch viele gescheiterte Preisstrategien miterlebt. Ein Beispiel war ein Produktionsunternehmen, für das ich arbeitete. Als wir anfingen, uns einem massiven Importwettbewerb zu stellen, hat das Unternehmen seine Hausaufgaben nicht gemacht und davon ausgegangen, dass die Kunden ihr Produkt auch dann kaufen würden, wenn die Importe billiger wären. Sie führten oberflächliche Marktforschung durch und befragten nur ihre Händler und nicht Endkunden, was bedeutete, dass die Ergebnisse nicht die Realität widerspiegelten. Schon bald begannen sie, Marktanteile an kostengünstigere Importeure zu verlieren, und das Unternehmen ist heute nur noch ein Schatten seiner selbst.

Es gibt kein Patentrezept für die richtige Preisstrategie. Viele Variablen müssen berücksichtigt werden, und viele davon beruhen auf Annahmen und auf subjektiven oder statistischen Schätzungen. Aus diesem Grund ist es unvermeidlich, dass einige Preisstrategien scheitern. Vor diesem Hintergrund empfehle ich Unternehmen immer, flexibel zu bleiben. Wenn eine Preisstrategie umgesetzt wird und schlechte Ergebnisse zeigt, sollte sie so schnell wie möglich modifiziert werden, um den finanziellen Schaden zu minimieren und das Unternehmen auf einen erfolgreicheren Weg zu lenken.