Strategie cenowe zapewniające sukces: praktyczny przewodnik

Opublikowany: 2022-03-11Podsumowanie wykonawcze

Strategia cenowa: potężne narzędzie do generowania zysków i gotówki

- Zasadniczo istnieją dwie ogólne strategie cenowe:

- Na podstawie kalkulacji kosztów i dodania narzutu (koszt plus cena)

- Maksymalna możliwa cena określona ceną produktu na rynku i naliczana przez konkurencję (konkurencyjne ceny)

- W pierwszym podejściu obliczamy koszty, przypisujemy je do jednego produktu, a następnie definiujemy narzut.

- W drugim podejściu zaczynamy od ceny rynkowej tego samego (lub podobnego) produktu i pracujemy wstecz do kosztów.

Siedem praktycznych przykładów sytuacji, w których wycena odgrywa kluczową rolę

- Utrzymanie wydajności biznesowej na docelowym poziomie

- Wejście na nowy rynek

- Jako narzędzie/cel negocjacyjny

- Wprowadzenie na rynek nowego produktu

- Gdy wykorzystanie mocy produkcyjnych jest bardzo niskie

- Produkty marki własnej

- Ceny wewnętrzne między centrami zysku

Strategia cenowa to jedna z najważniejszych funkcji, w które angażuje się każda firma. Ceny są fundamentalnym elementem przychodów firmy – jeśli są odpowiednio zarządzane, mogą generować wysokie zyski, a co za tym idzie gotówkę. Ewentualnie, jeśli niewłaściwie zarządzane, firmy mogą ucierpieć, albo dlatego, że niskie ceny nie pokrywają kosztów skutecznie, albo dlatego, że zbyt wysokie ceny kanibalizują wielkość sprzedaży.

Właściwe ustalanie cen jest trudne. W ciągu mojej ponad 15-letniej kariery w finansach przedsiębiorstw, ze szczególnym naciskiem na produkcję przemysłową, rolnictwo i branżę FMCG, spotkałem się z wieloma przykładami sytuacji, w których złe decyzje cenowe poważnie utrudniały wydajność firmy. Napisałem ten post, aby podzielić się niektórymi zdobytymi informacjami, a także kilkoma konkretnymi sytuacjami dotyczącymi strategii cenowej, z którymi miałem do czynienia. Szeroko skorzystam z mojego doświadczenia jako CFO dla dwóch firm z sektora FMCG. Obie firmy miały do czynienia z aktywnymi i dynamicznymi rynkami, z silną konkurencją (krajową i importową) oraz wieloma kanałami dystrybucji (sieci handlowe, sklepy tradycyjne, dystrybutorzy, eksport itp.). Ze względu na poufność danych nie będę przedstawiać rzeczywistych liczb, ale podane przeze mnie przykłady jak najbardziej oddają rzeczywistość.

Podstawy strategii cenowej: potężne narzędzie do generowania zysków i gotówki

Zasadniczo istnieją dwie ogólne strategie cenowe:

- Na podstawie kalkulacji kosztów i dodania narzutu (koszt plus cena)

- Maksymalna możliwa cena określona ceną produktu na rynku i naliczana przez konkurencję (konkurencyjne ceny)

W pierwszym podejściu obliczamy koszty, przypisujemy je do jednego produktu, a następnie definiujemy narzut. Poziom kosztów przypisanych do konkretnego produktu zależy od aktualnej sytuacji firmy (bieżąca rentowność, wykorzystanie mocy produkcyjnych itp.). Znaczniki można definiować według różnych celów; na przykład docelowa marża brutto, marże brutto branży referencyjnej itp.

Na potrzeby analizy koszty zostaną podzielone na różne poziomy. Poziomy te przedstawiono graficznie poniżej.

W zasadzie celem powinno być zawsze pokrycie kosztów i osiągnięcie dodatniej marży EBIT, ale w praktyce zdarzają się sytuacje, w których można chcieć pokryć tylko określone koszty (przykłady omówię w dalszej części artykułu).

W drugim podejściu zaczynamy od ceny rynkowej tego samego (lub podobnego) produktu i pracujemy wstecz do kosztów. W ten sposób symulujemy, czy przy obecnej cenie rynkowej możemy pokryć wszystkie docelowe koszty i osiągnąć docelową marżę. Takie podejście jest często stosowane, gdy konkurencja na rynku jest silna i gdy pojedynczy gracz nie może wpłynąć na ogólną cenę rynkową (np. w branży FMCG, usług turystycznych itp.).

Uwaga: W bardzo rzadkich sytuacjach ceny mogą być regulowane przez rząd w celu ochrony ludności przed wysokimi cenami niektórych podstawowych towarów (takich jak energia, transport publiczny lub usługi komunalne).

Siedem przykładów strategii cenowych w działaniu

Aby zilustrować znaczenie – i siłę – decyzji cenowych, w tej sekcji przedstawię siedem praktycznych przykładów sytuacji, w których ustalanie cen jest ważnym narzędziem i takim, z którym należy obchodzić się ostrożnie. Jak już wspomniałem, wszystkie te przykłady czerpią w dużej mierze z sytuacji z prawdziwego życia, z którymi miałem do czynienia w całej mojej karierze i chociaż zostały stylizowane ze względu na ilustrację i poufność liczb, reprezentują rzeczywistość tak blisko, jak to możliwe.

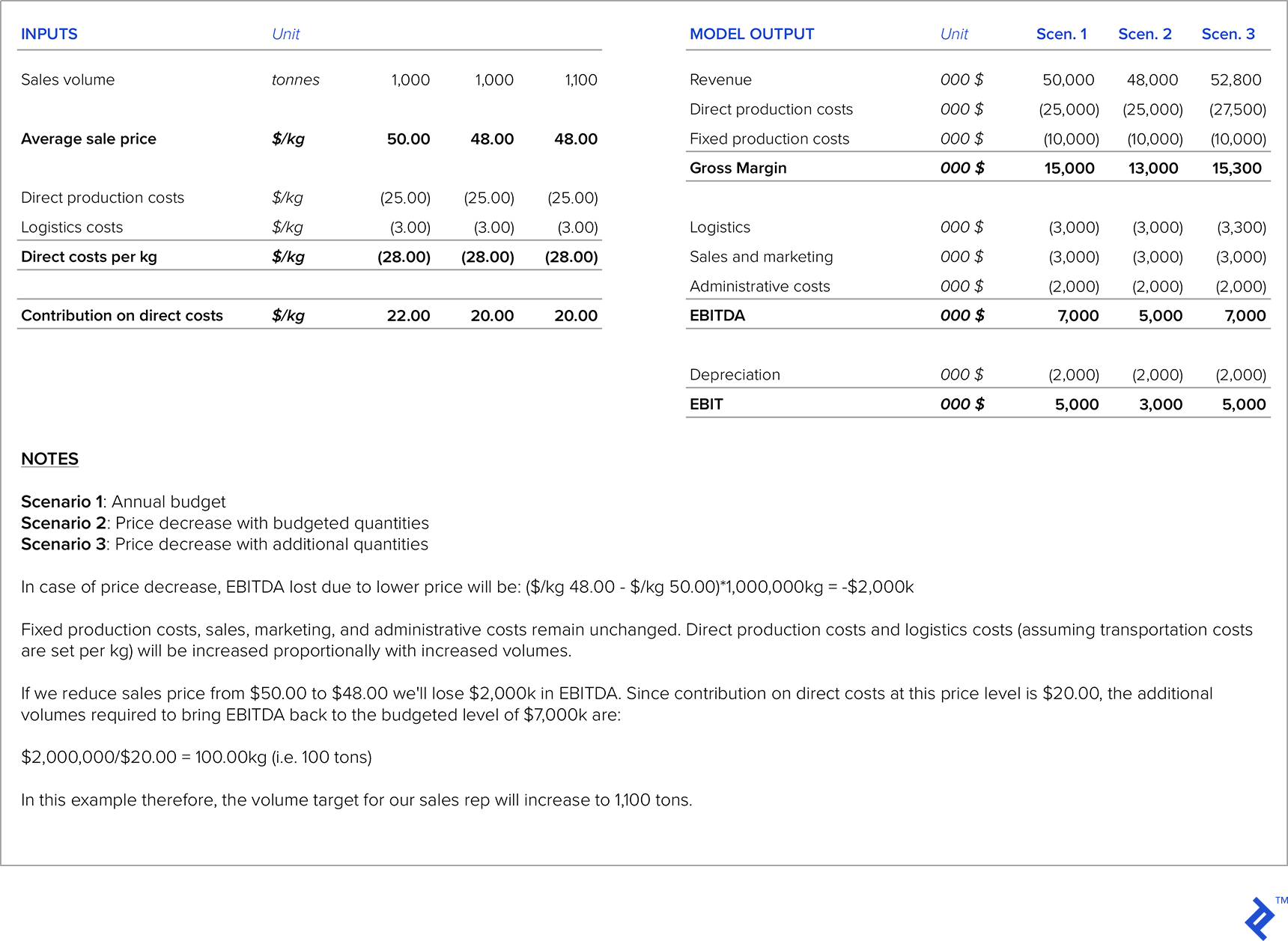

Strategia cenowa nr 1: Utrzymanie wydajności biznesowej na docelowym poziomie

W swojej karierze miałem do czynienia z sytuacjami, w których cel był wyznaczany przez centralę (np. docelowy EBITDA) i wszyscy w organizacji pracują nad tym konkretnym celem. Często zdarza się, że sprzedawcy będą naciskać na obniżki cen w celu zwiększenia wolumenów, ale w takich sytuacjach należy uważać, aby dodatkowa sprzedaż uzyskana dzięki niższym cenom wystarczyła, aby zrekompensować niższy poziom marży; w przeciwnym razie cele EBITDA są chybione (a centrala jest niezadowolona).

Aby rozwiązać ten problem, opracowałem model, który dla każdego produktu obliczał wrażliwość cenową w stosunku do docelowej EBITDA. Model zatem wskazywał, o ile wolumenów musiały wzrosnąć przy każdym poziomie obniżenia ceny, aby utrzymać marże EBITDA. Został następnie wykorzystany jako przewodnik dla sił sprzedaży w negocjacjach z klientami.

Poniższy rysunek przedstawia przykład takiego obliczenia. Załóżmy, że w rocznym budżecie przyjęliśmy cenę 50,00 USD/kg za dany produkt. Po negocjacjach z klientem nasz przedstawiciel handlowy proponuje obniżenie ceny sprzedaży do 48,00 USD/kg. Ponieważ początkowa zabudżetowana ilość wynosiła 1000 ton, musimy obliczyć dodatkowe ilości do sprzedaży, aby utrzymać EBITDA na zabudżetowanym poziomie.

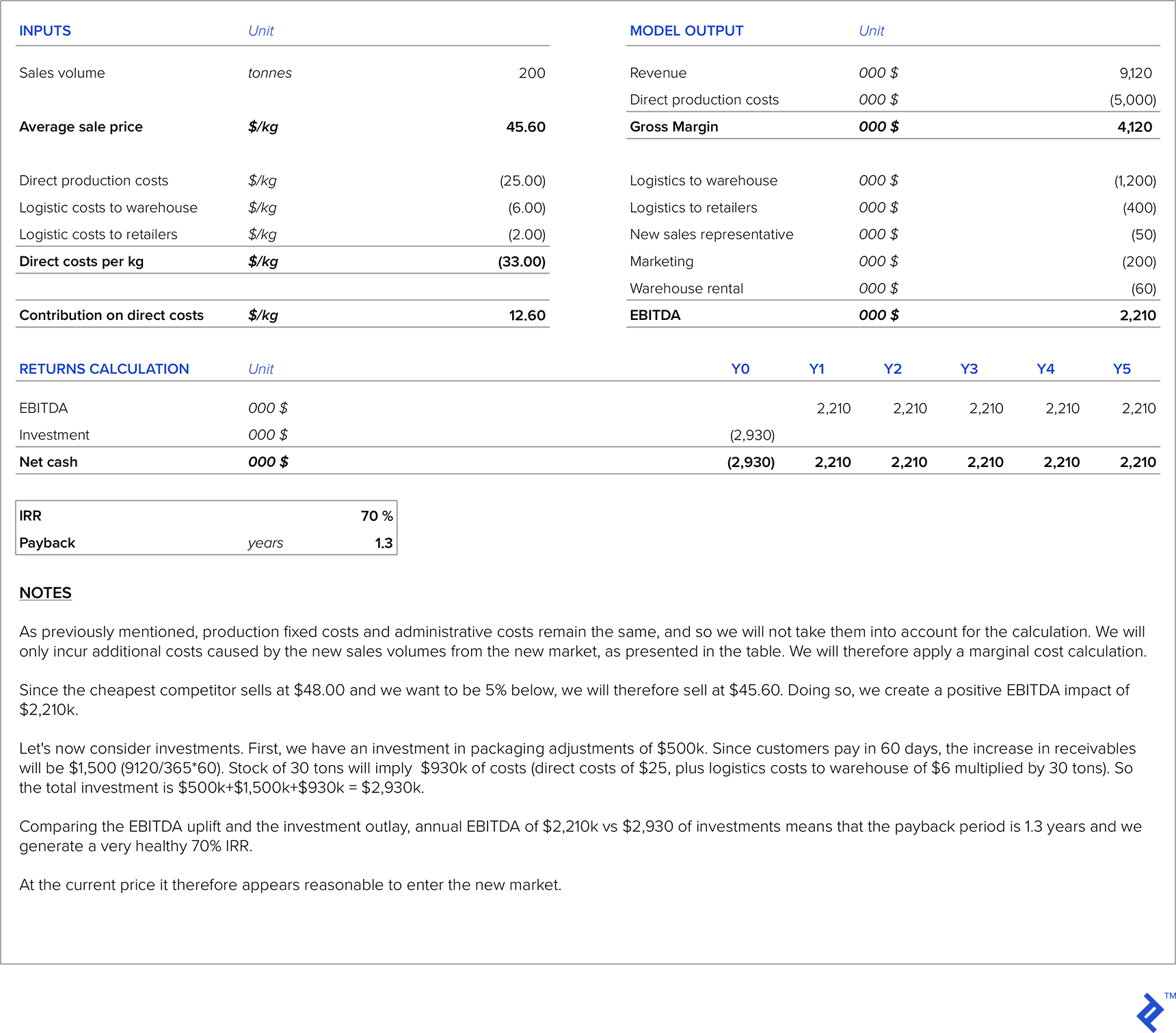

Strategia cenowa nr 2: Wejście na nowy rynek

Kiedy firma planuje wejść na nowy rynek, istnieje kilka punktów odniesienia, które można wykorzystać do określenia ceny.

Po stronie kosztów mamy bezpośrednie koszty produkcji, dodatkowe koszty związane ze sprzedażą na nowym rynku (nowe badania rynku, opłaty lokalnych dystrybutorów, dodatkowy personel handlowców na nowy rynek, transport itp.), koszty stałe produkcji, koszty administracyjne i amortyzacja (która zwykle pozostaje na tym samym poziomie). Możemy również ponieść pewne inwestycje, aby dostosować nasz produkt do potrzeb nowego rynku lub zwiększyć moce produkcyjne. Standardowym podejściem do ustalania cen byłoby zastosowanie podejścia koszt plus marża , więc przejdziemy przez ilustrujący przykład, a następnie porównamy go z ceną rynkową nowego rynku. Powinniśmy wtedy obliczyć okres zwrotu inwestycji potrzebny na nowy rynek.

W naszym ilustracyjnym przykładzie będziemy nadal używać fikcyjnej firmy, której użyliśmy w przykładzie z poprzedniej sekcji, i załóżmy, że firma zdecydowała się na eksport na nowy rynek. Założymy, że istnieją wolne moce produkcyjne i dlatego nie są potrzebne żadne inwestycje w dodatkowe moce produkcyjne. Receptura produktu na ten nowy rynek jest taka sama jak na rynek krajowy, więc bezpośrednie koszty produkcji również pozostają takie same. Aby dostosować opakowanie do nowego rynku, potrzebna jest inwestycja w wysokości 500 000 USD, a także zakładamy, że musimy wydać 200 000 USD na marketing. Co więcej, firma musi zatrudnić dodatkowego przedstawiciela handlowego na ten rynek, którego wynagrodzenie wynosi 50 000 USD rocznie, a my będziemy musieli zapłacić koszty wynajmu magazynu w wysokości 60 000 USD rocznie. Szacowana ilość na tym rynku to 200 ton rocznie. Cena docelowa ma być o 5% tańsza niż konkurent z najniższą ceną na tym rynku (ten konkurent sprzedaje 48 USD za kilogram). Nasza firma jest już rentowna na rynku krajowym. Koszty transportu na ten rynek wynoszą 6,00 USD za kilogram do wynajętego magazynu i średnio 2,00 USD za kilogram z wynajętego magazynu do sklepów detalicznych. Klienci na tym nowym rynku płacą średnio w 60 dni, a zapasy w magazynie zawsze będą utrzymywane na poziomie 30 ton.

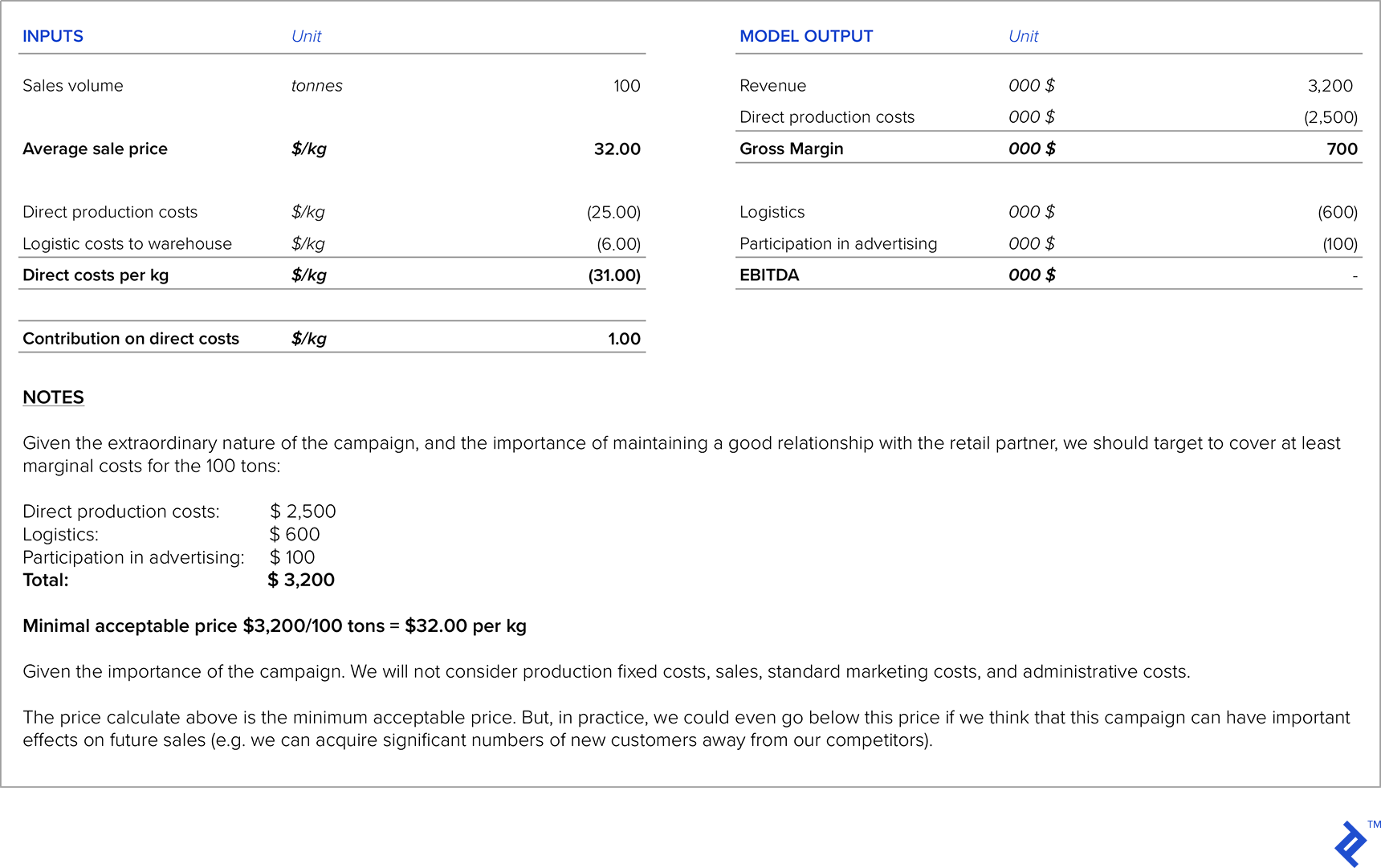

Strategia cenowa nr 3: jako narzędzie/cel negocjacyjny

Gdy Twoimi partnerami są duże sieci handlowe, często zwracają się do Ciebie z prośbami o obniżki cen. W takich sytuacjach bardzo ważne jest, abyś pokrył przynajmniej bezpośrednie koszty produkcji i logistyki. Czasami będziesz nawet skłonny poświęcić część marży, ponieważ może to pomóc w budowaniu dobrych relacji z siecią handlową. Zdarzają się również sytuacje, w których sieci handlowe pomogą wzmocnić Twój produkt dzięki lepszemu pozycjonowaniu w swoich sklepach lub kampaniom co-brandingowym, ale w zamian musisz partycypować w wydatkach marketingowych lub uiścić dodatkowe opłaty serwisowe. W takich sytuacjach bardzo ważne jest dokładne obliczenie wpływu tych wydatków na docelową marżę i rentowność.

Załóżmy, że z firmą z naszego pierwszego przykładu kontaktuje się jej partner sieciowy. Chcą zorganizować specjalną promocję tego produktu na nadchodzącą wyprzedaż świąteczną i chcą uwzględnić rabat do 50%. Pytają Cię o najniższą możliwą cenę, jaką jesteś w stanie zaoferować za 100 ton produktu. Ponadto, aby wziąć udział w nadchodzącej promocji, oczekuje się, że weźmiesz udział w kosztach reklamy na łączną kwotę 100 000 USD.

Strategia cenowa nr 4: Wprowadzenie na rynek nowego produktu

Kiedy nowy produkt jest wprowadzany na rynek, bardzo ważne jest porównanie z podobnymi produktami na rynku lub substytutem dla tego nowego produktu. Istnieją dwie możliwe strategie cenowe dla nowego produktu:

- Ustaliliśmy wysoką cenę początkową, ponieważ uważamy, że nowy produkt generuje znaczną wartość dodaną w porównaniu z innymi podobnymi produktami lub zamiennikami. Ta strategia nazywa się skimmingiem cen .

- Niską cenę początkową ustalamy po to, aby zmotywować klientów do jej zakupu, a także w celu odebrania udziału w rynku podobnym produktom lub substytutom. Strategia ta nazywana jest penetracją cen .

Po stronie kosztów bardzo ważne jest uwzględnienie wszystkich kosztów związanych z nowym produktem. Bardzo ważnym pytaniem są tutaj wymagane inwestycje, które mogą być wysokie ze względu na zapotrzebowanie na nowy sprzęt (lub dostosowania do istniejącego sprzętu), badania rynku itp. Tak więc marżę, którą wygeneruje nowy produkt, należy liczyć w stosunku do wszystkich dodatkowe inwestycje w celu obliczenia odpowiednich parametrów inwestycji (IRR, NPV, okres zwrotu). Kolejnym wyzwaniem jest oszacowanie wielkości sprzedaży dla produktu, którego jeszcze na rynku nie ma.

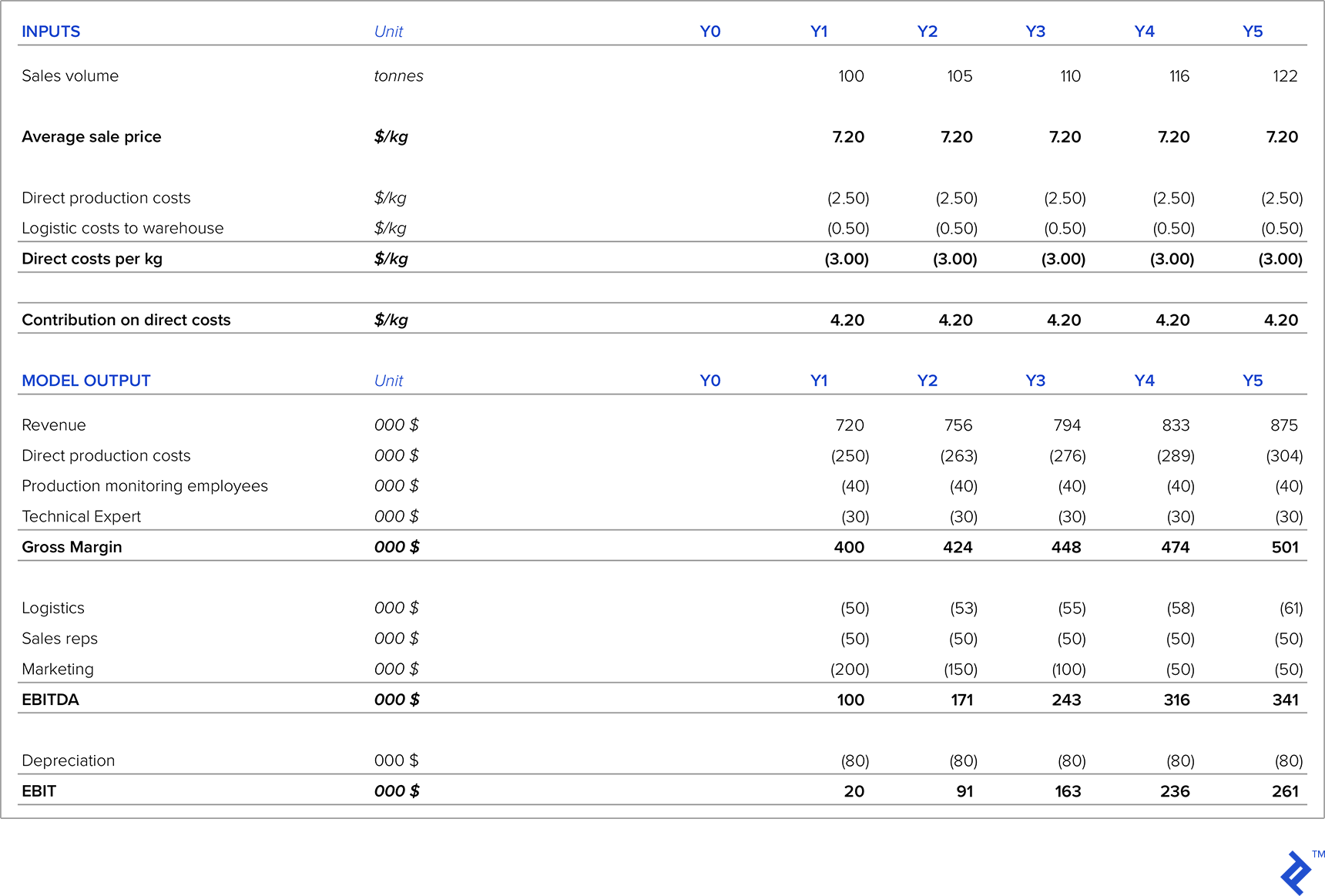

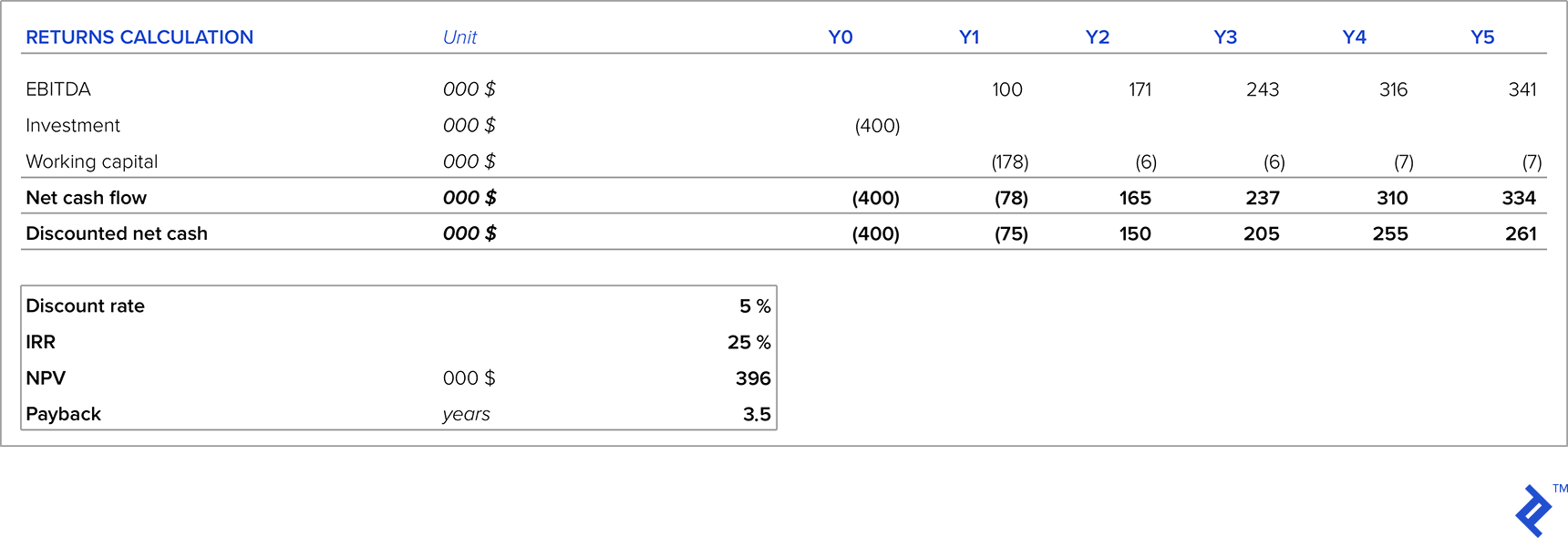

Spójrzmy na przykład dla firmy, która opracowuje salami rybne, nowy i innowacyjny substytut dotychczasowych produktów salami. Całkowita wielkość rynku salami to 5000 ton. Badania rynku pokazują, że w pierwszym roku, przy odpowiednich kampaniach marketingowych, będziemy w stanie zająć 2% rynku salami. Średnia cena innych rodzajów salami to 6,00 USD/kg. Szacujemy, że klienci będą gotowi zapłacić 20% powyżej obecnych cen rynkowych, ponieważ jest to nowy i wyjątkowy produkt. Rynek salami rośnie średnio o 5% rocznie, więc przyjmiemy to jako założenie do naszych 5-letnich prognoz sprzedaży.

Bezpośrednie koszty produkcji wynoszą 2,50 USD/kil, a logistyka 0,50 USD/kil. W naszym dziale produkcyjnym musimy zatrudnić eksperta technicznego z roczną pensją 30 000 USD oraz dwóch pracowników do monitorowania produkcji, z których każdy kosztuje 20 000 USD rocznie. Potrzebujemy również dwóch nowych przedstawicieli handlowych, każdy kosztuje 25 000 $ rocznie. Wydatki marketingowe wynoszą 200 000 $ w pierwszym roku, 150 000 $ w drugim roku, 100 000 $ w trzecim roku, a potem stabilizują się na poziomie 50 000 $ rocznie. Potrzebny jest nowy sprzęt, który kosztuje 400 000 USD (z amortyzacją liniową przez pięć lat). Klienci płacą średnio w 60 dni, a minimalny wymagany poziom zapasów to 20 ton.

Dzięki naszej prognozie zysków i strat widzimy, że w ciągu pierwszych pięciu lat biznes będzie rentowny, a zysk będzie rósł z roku na rok w wyniku wzrostu sprzedaży i zmniejszenia kosztów marketingu. Ale na początek nowy produkt wymaga inwestycji w sprzęt i kapitał obrotowy, dlatego wzięliśmy pod uwagę początkowe inwestycje.

Biorąc pod uwagę założenia cenowe i ilościowe, w ciągu pięciu lat nasza inwestycja wygeneruje IRR na poziomie 25% (znacząco powyżej stopy dyskontowej), dodatnią wartość NPV oraz 3,5 letni okres zwrotu. Jeśli mieści się to w naszym docelowym (lub inwestorskim) poziomie WACC, jest to interesująca inwestycja. Ale dwa kluczowe założenia, które zostały przyjęte w powyższej analizie, dotyczyły cen i wielkości sprzedaży, zwłaszcza że jest to nowy produkt bez historii sprzedaży, na której można by oprzeć nasze założenia. Przyjrzyjmy się, który poziom cen sprowadza NPV do zera — analiza pokazuje, że NPV spada do zera przy cenie 6,34 USD lub w inny sposób, o 12% poniżej naszej zakładanej ceny docelowej. W związku z tym właściwe zarządzanie cenami jest kluczem do sukcesu tego projektu.

Strategia cenowa nr 5: Kiedy wykorzystanie pojemności jest bardzo niskie

Gdy wykorzystanie mocy produkcyjnych jest niskie (np. poniżej 50%), mamy do czynienia z bardzo wysokim udziałem kosztów amortyzacji w stosunku do kosztów produktu. Koszty amortyzacji można obniżyć w rachunku zysków i strat na dwa sposoby:

- Poprzez dezinwestycje, czyli sprzedaż aktywów o niskim wykorzystaniu. Najważniejszym pytaniem w tym scenariuszu jest to, jaką cenę bylibyśmy w stanie uzyskać za te dezinwestycje, zwłaszcza w sytuacji ogólnej nadwyżki mocy produkcyjnych na poziomie rynku makro.

- Zmieniając wewnętrzne zasady rachunkowości i wprowadzając niższe stawki amortyzacyjne dla aktywów o niskim zużyciu. Jednak tego rodzaju taktyka służy jedynie zamazaniu rzeczywistego obrazu, więc ją zaniedbam.

Z punktu widzenia strategii cenowej, w takich sytuacjach zwykle robi się, że koszty amortyzacji nie są uwzględniane w kalkulacji kosztów produktu. Marża jest zatem obliczana na podstawie kosztów z wyłączeniem amortyzacji. Amortyzacja to wydatek niepieniężny – jest wynikiem przeszłych inwestycji, nad którymi nie mamy żadnej kontroli. Dlatego wykluczenie kosztów amortyzacji z kalkulacji cen nie powinno mieć żadnego wpływu na gotówkę.

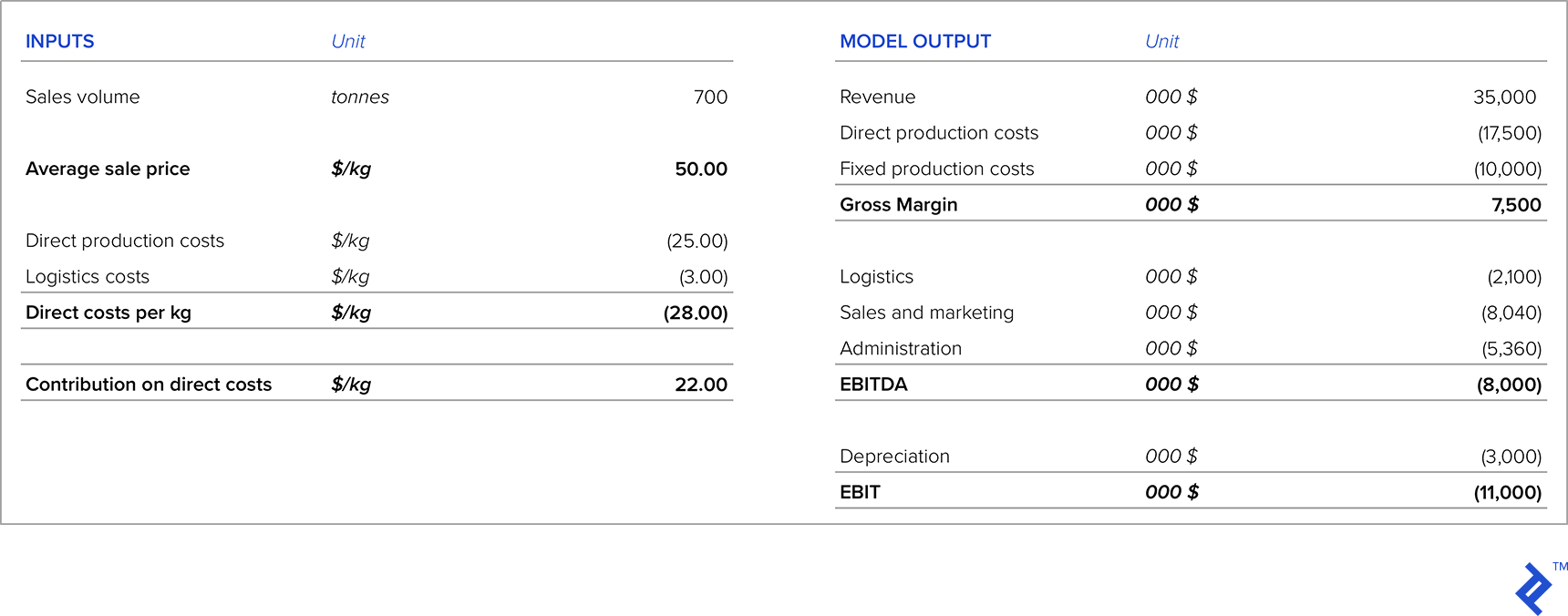

Ważną częścią analizy cenowej jest tutaj porównanie marż w scenariuszu, w którym ustalamy cenę poprzez wykluczenie kosztów amortyzacji z gotówką wygenerowaną przez sprzedaż tych aktywów (zakładając, że mamy wystarczająco dużo informacji, aby wiedzieć, ile możemy sprzedać aktywa dla). Rozważmy przykład dla firmy, która sprzedaje 700 ton produktu po 50 USD/kg, ale ma zainstalowaną moc 1500 ton. Rachunek zysków i strat obecnie wygląda następująco:

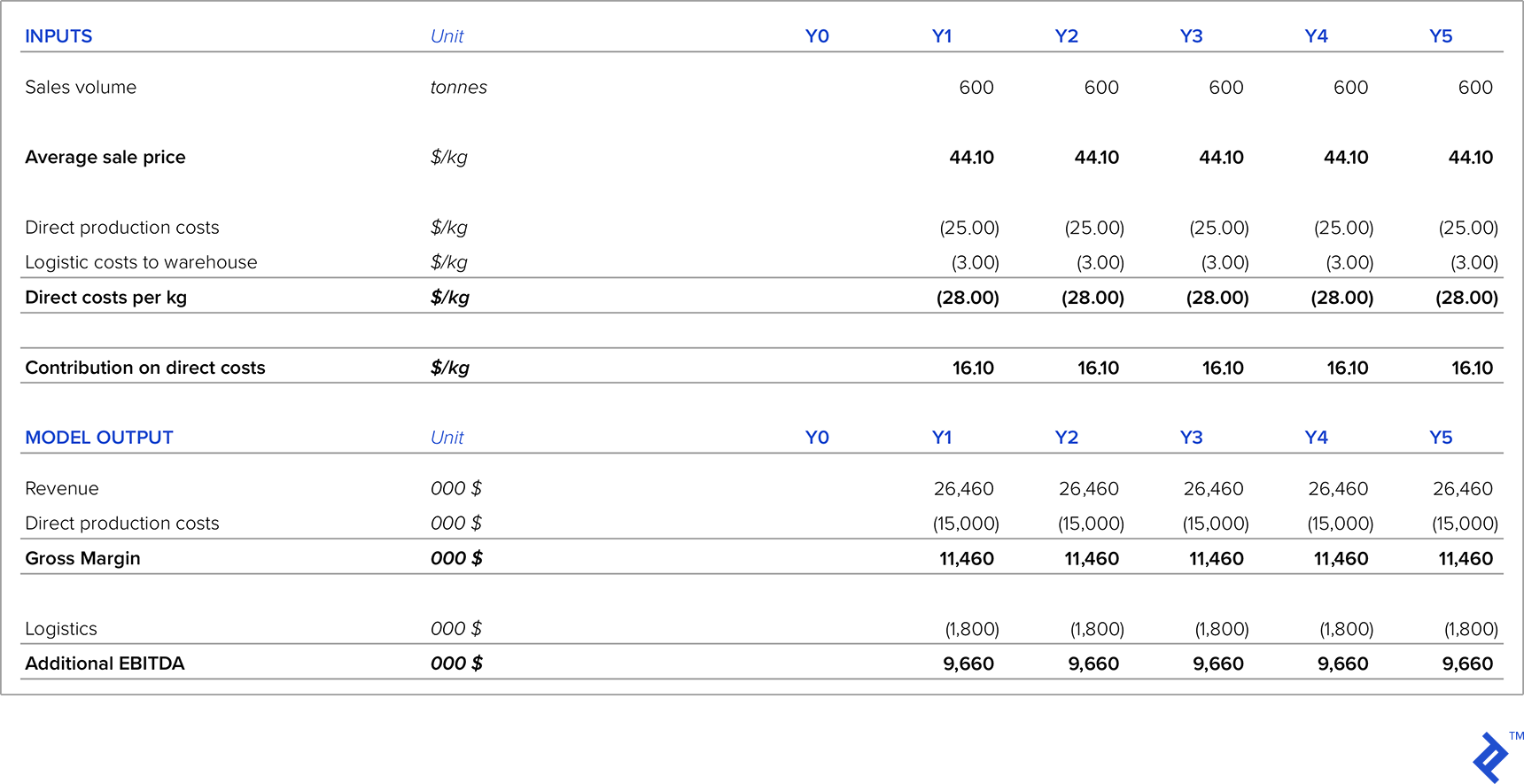

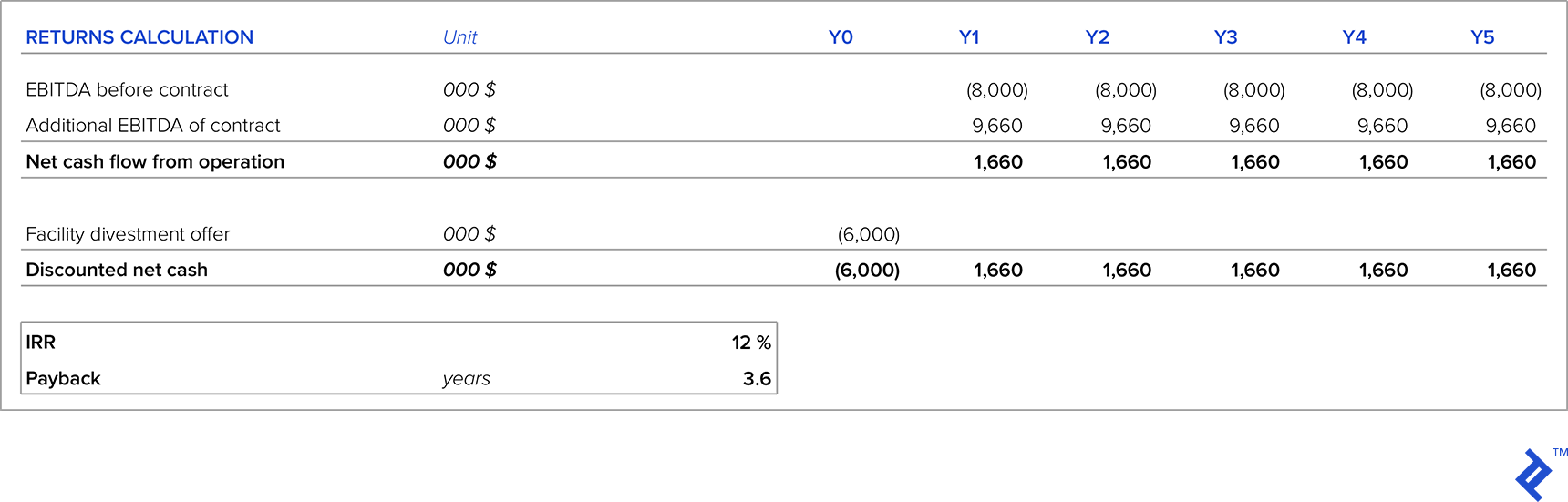

Porównajmy dwa alternatywne scenariusze. W pierwszym scenariuszu jest klient gotowy do podpisania pięcioletniego kontraktu na 600 ton rocznie. W drugim scenariuszu firma ma ofertę sprzedaży pełnego obiektu dla tego produktu za 6 milionów dolarów, a kupujący poniósłby koszty demontażu. Firma ma WACC na poziomie 12%, więc jest to minimalna IRR wymagana dla projektów inwestycyjnych lub zbycia. Innym kryterium jest to, że maksymalny okres zwrotu może wynosić cztery lata. W obu scenariuszach cena produktu wynosi 44,10 USD za kilogram.

W pierwszym scenariuszu dodatkowa EBITDA, którą ten kontrakt wygenerowałby, wynosi:

Porównajmy teraz tę opcję z opcją zbycia obiektu. Oferowana cena za obiekt zostanie wykorzystana jako koszt alternatywny za pozostanie w biznesie.

Strategia cenowa nr 6: Produkty marki własnej

Jeśli współpracujemy z dużymi sieciami handlowymi, czasami proszą one o wyprodukowanie dla nich produktów marki własnej. Mimo że te produkty zwykle generują bardzo niską marżę, mogą mieć następujące pozytywne skutki:

- W sytuacjach, gdy mamy wolne moce produkcyjne, pomoże to wygenerować dodatkową gotówkę

- Może pomóc w nawiązaniu dobrych relacji z siecią handlową, tak aby mogli zwiększyć sprzedaż produktu marki własnej

- Zwykle opiera się na umowach rocznych, dzięki czemu jest bezpiecznym przychodem

- Nie masz powiązanych wydatków marketingowych, ponieważ sieć detaliczna przejmuje odpowiedzialność za marketing produktu(ów)

- Nie musisz zatrudniać dodatkowych pracowników sprzedaży

- Sieć detaliczna zazwyczaj nie żąda dodatkowych rabatów, a cena ustalana jest na podstawie rocznych lub długoterminowych kontraktów

W takich przypadkach sugerowałbym, aby pokryć krańcowe koszty produkcji i dodać do nich marżę, która przyczynia się do pokrycia kosztów stałych i EBITDA.

Strategia cenowa nr 7: Wycena wewnętrzna pomiędzy centrami zysku firmy

Rozważmy teraz nieco odrębną kwestię związaną z cenami, która często pojawia się w większych firmach, które są zintegrowane pionowo. W szczególności taka sytuacja może wystąpić, gdy produkt z bardziej „wcześniejszego” etapu produkcji jest następnie wykorzystywany jako wsad na dalszym etapie produkcji.

Aby zilustrować sytuację, posłużę się realnym przykładem firmy, w której pracowałem, która była w pełni zintegrowana i której działalność wyglądała następująco:

- Produkcja rolnicza z różnymi uprawami (kukurydza, pszenica, jęczmień itp.)

- Produkcja żywności zwierzęcej, w której wykorzystano rośliny uprawne z poprzedniego etapu

- Hodowle tuczonej trzody chlewnej, w których wykorzystuje się karmę dla zwierząt z poprzedniego etapu

- Mięso świeże i przetwory mięsne (pasztety, kiełbasy, boczek, szynka, dania gotowe) z wykorzystaniem mięsa tuczonych świń

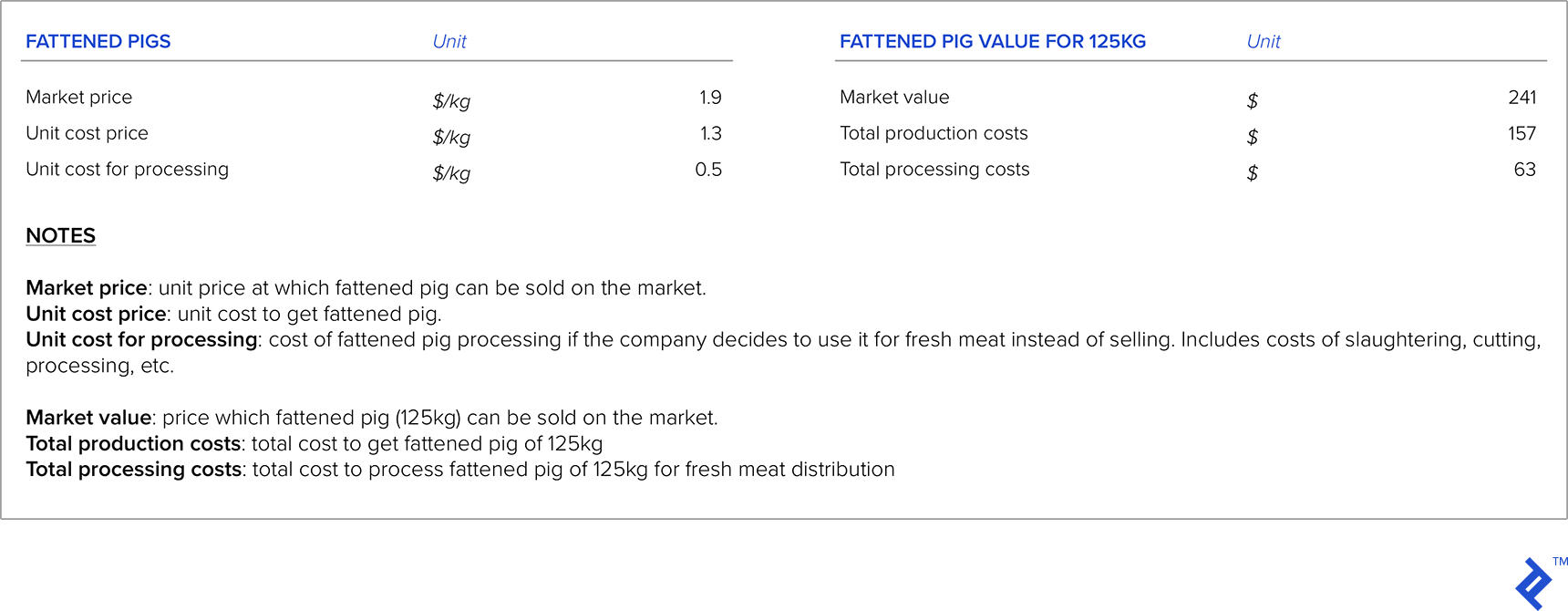

Ze względu na wzajemnie powiązany charakter etapów produkcji czasami pojawiały się kwestie cenowe. Na przykład, przybliżając trzeci etap, w którym świnie były tuczone, firma stanęła przed wyborem, czy sprzedać je na rynku, czy wykorzystać w kolejnym etapie jako surowiec. Biorąc pod uwagę pierwszą alternatywę, ponieważ cena tuczników podlega zmienności rynkowej, kiedy cena rynkowa jest wysoka, bardziej sensowne jest sprzedawanie tuczników na rynku niż wykorzystywanie ich jako surowca. W takich sytuacjach firma może znaleźć na rynku zakup innego surowca, który jest tańszy niż przy użyciu własnych tuczonych świń.

Mając powyższe na uwadze, jak należy ustawić cenę? Przeanalizujmy przykład, w którym przyjmę, że średnia waga tuczonej świni to 125kg.

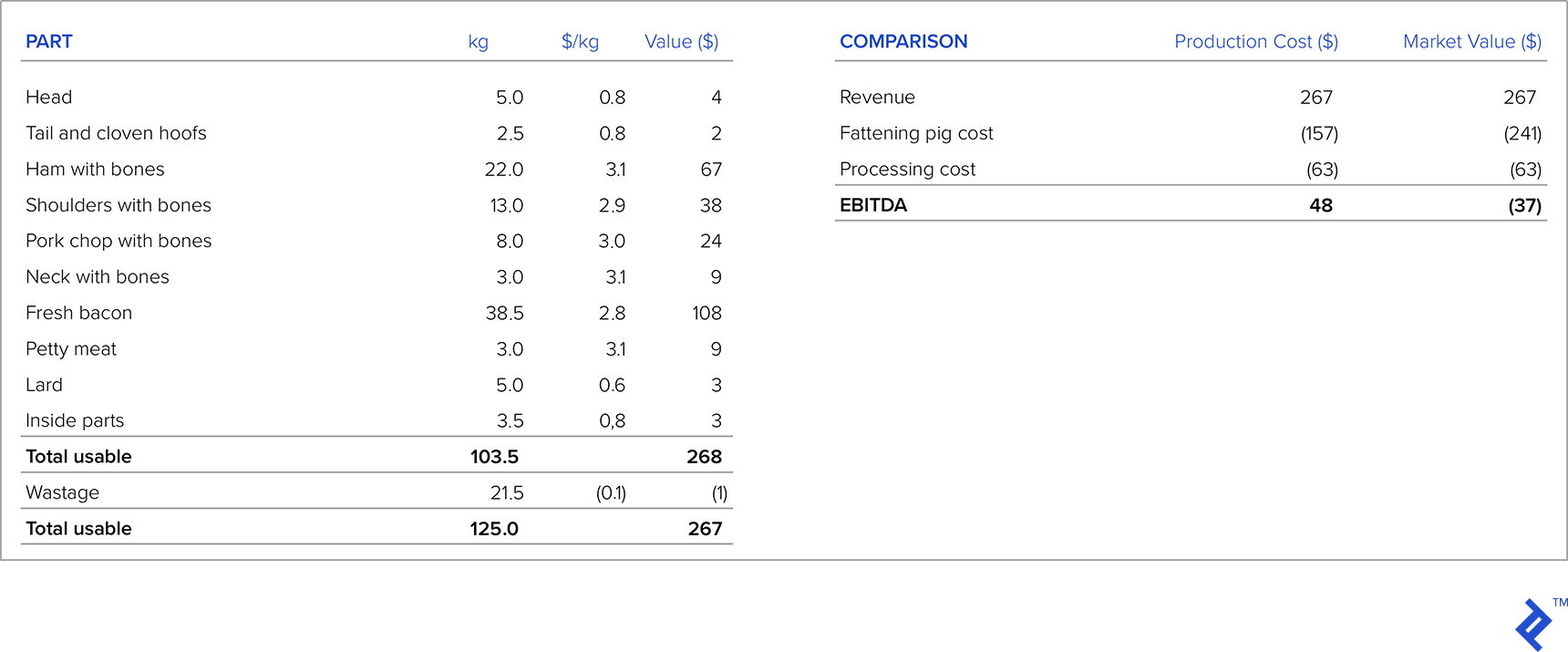

W poniższej tabeli po lewej stronie przedstawiono strukturę tucznika o wadze 125 kg po rozbiorze, z ofertą sieci detalicznej na każdą część tuczonej tucznika i przychodem za każdą część. Porównajmy teraz opłacalność dystrybucji świeżego mięsa, biorąc koszty produkcji i wartość rynkową tuczonej świni. Jeśli weźmiemy pod uwagę koszty produkcji jako nakłady na koszt tuczonych świń, widzimy, że firma osiąga zysk w wysokości 48 USD na świnię. Ale jeśli weźmiemy pod uwagę wartość tuczonej świni, którą firma może wprowadzić na rynek, widzimy, że ponosi ona stratę. A zatem w takich sytuacjach, gdy występuje integracja pionowa i jest rynek na produkt z poprzedniego etapu produkcji, jako nakład należy przyjąć cenę rynkową, a nie koszt produkcji. W powyższym przykładzie firma powinna albo sprzedać tuczoną świnię na rynku zewnętrznym, albo poprosić sieć handlową o podwyżkę ceny.

Uwagi końcowe

W swojej karierze byłem świadkiem niezliczonych przykładów sytuacji, w których udane lub nieudane strategie cenowe znacząco wpłynęły na wyniki firmy. Przykładem skutecznej strategii cenowej, z jaką miałem do czynienia, była firma, która była pierwszym krajowym producentem danego produktu (wcześniej produkt był zawsze importowany). Dokładnie zbadali wielkość rynku i ceny konkurencji importowej i przeprowadzili bardzo udane wprowadzenie produktu, szybko zdobywając znaczący udział w rynku.

Niestety, byłem też świadkiem wielu nieudanych strategii cenowych. Jednym z przykładów była firma produkcyjna, dla której pracowałem. Kiedy staliśmy w obliczu ogromnej konkurencji importowej, firma nie odrobiła pracy domowej, zakładając, że klienci będą nadal kupować ich produkt, nawet jeśli import będzie tańszy. Przeprowadzili powierzchowne badania rynku, akwizywali tylko dystrybutorów, a nie klientów końcowych, co oznaczało, że wyniki nie odzwierciedlały rzeczywistości. Wkrótce zaczęli tracić udział w rynku na rzecz tańszych importerów, a dziś firma jest tylko cieniem swojej dawnej osobowości.

Nie ma jednej formuły na uzyskanie właściwej strategii cenowej. Należy wziąć pod uwagę wiele zmiennych, a wiele z nich opiera się na założeniach i subiektywnych lub statystycznych szacunkach. Z tego powodu nieuniknione jest, że niektóre strategie cenowe zawiodą. W związku z tym zawsze zalecam firmom zachowanie elastyczności. Jeśli strategia cenowa jest wdrożona i przynosi słabe wyniki, należy ją jak najszybciej zmodyfikować, aby zminimalizować straty finansowe i skierować firmę na bardziej skuteczną ścieżkę.