Estratégias de preços para o sucesso: um guia prático

Publicados: 2022-03-11Sumário executivo

Estratégia de preços: Uma ferramenta poderosa para gerar lucro e caixa

- Fundamentalmente, existem duas estratégias genéricas de preços:

- Com base no cálculo de custo e adição de uma marcação (custo mais preço)

- Preço máximo possível definido pelo preço do produto no mercado e cobrado pela concorrência (preço competitivo)

- Na primeira abordagem, calculamos os custos, os alocamos a um único produto e, em seguida, definimos o markup.

- Na segunda abordagem, partimos do preço de mercado do mesmo produto (ou similar) e retrocedemos aos custos.

Sete exemplos práticos de situações em que a precificação desempenha um papel crucial

- Manter o desempenho dos negócios em um nível desejado

- Entrada em um novo mercado

- Como ferramenta/alvo de negociação

- Lançamento de um novo produto

- Quando a utilização da capacidade é muito baixa

- Produtos de marca própria

- Precificação interna entre centros de lucro

A estratégia de preços é uma das funções mais importantes em que qualquer empresa se envolve. Os preços são um elemento fundamental das receitas de uma empresa — se administrados com cuidado, podem gerar altos lucros e, consequentemente, caixa. Alternativamente, se gerenciados incorretamente, as empresas podem sofrer, seja porque preços baixos não cobrem os custos de forma eficaz ou porque preços excessivamente altos canibalizam os volumes de vendas.

Definir preços adequadamente é difícil. Ao longo da minha carreira de mais de 15 anos em finanças corporativas, com foco particular na produção industrial, agricultura e indústria de FMCG, encontrei vários exemplos de situações em que más decisões de preços prejudicaram gravemente o desempenho de um negócio. Escrevi este post para compartilhar alguns dos aprendizados que reuni, juntamente com várias situações específicas de estratégia de preços que enfrentei. Vou me basear amplamente na minha experiência como CFO para duas empresas do setor de FMCG. Ambas as empresas enfrentaram mercados ativos e dinâmicos, com forte concorrência (interno e importados) e múltiplos canais de distribuição (redes de varejo, lojas tradicionais, distribuidores, exportações, etc). Devido à confidencialidade dos dados, não apresentarei números reais, mas os exemplos que expus refletem a realidade o mais próximo possível.

Princípios básicos da estratégia de preços: uma ferramenta poderosa para gerar lucro e dinheiro

Fundamentalmente, existem duas estratégias genéricas de preços:

- Com base no cálculo de custo e adição de uma marcação (custo mais preço)

- Preço máximo possível definido pelo preço do produto no mercado e cobrado pela concorrência (preço competitivo)

Na primeira abordagem, calculamos os custos, os alocamos a um único produto e, em seguida, definimos o markup. O nível de custos alocado a um produto específico depende da situação atual da empresa (rentabilidade atual, utilização da capacidade, etc.). As marcações podem ser definidas de acordo com diferentes alvos; por exemplo, margem bruta desejada, margens brutas do setor de referência, etc.

Para fins de análise, os custos serão categorizados em diferentes níveis. Esses níveis são apresentados graficamente abaixo.

Em princípio, o objetivo deve ser sempre cobrir os custos e alcançar uma margem EBIT positiva, mas, na prática, existem situações em que se pode estar disposto a cobrir apenas alguns custos (vou analisar alguns exemplos mais adiante no artigo).

Na segunda abordagem, partimos do preço de mercado do mesmo produto (ou similar) e retrocedemos até os custos. Dessa forma, simulamos se com o preço de mercado atual podemos cobrir todos os custos desejados e atingir nosso markup desejado. Essa abordagem é frequentemente usada quando a concorrência no mercado é forte e quando um único player não pode impactar o preço geral do mercado (como em FMCG, serviços de viagens, etc.).

NB Em situações muito raras, os preços podem ser regulados pelo governo para proteger a população dos altos preços de certos bens básicos (como energia, transporte público ou serviços comunitários).

Sete exemplos de estratégias de preços em ação

Para ilustrar a importância - e o poder - das decisões de precificação, nesta seção, analisarei sete exemplos práticos de situações em que a precificação é uma ferramenta importante e que deve ser tratada com cuidado. Como mencionado, todos esses exemplos se baseiam fortemente em situações da vida real que enfrentei ao longo da minha carreira e, embora tenham sido estilizados para fins de ilustração e confidencialidade dos números, eles representam a realidade o mais próximo possível.

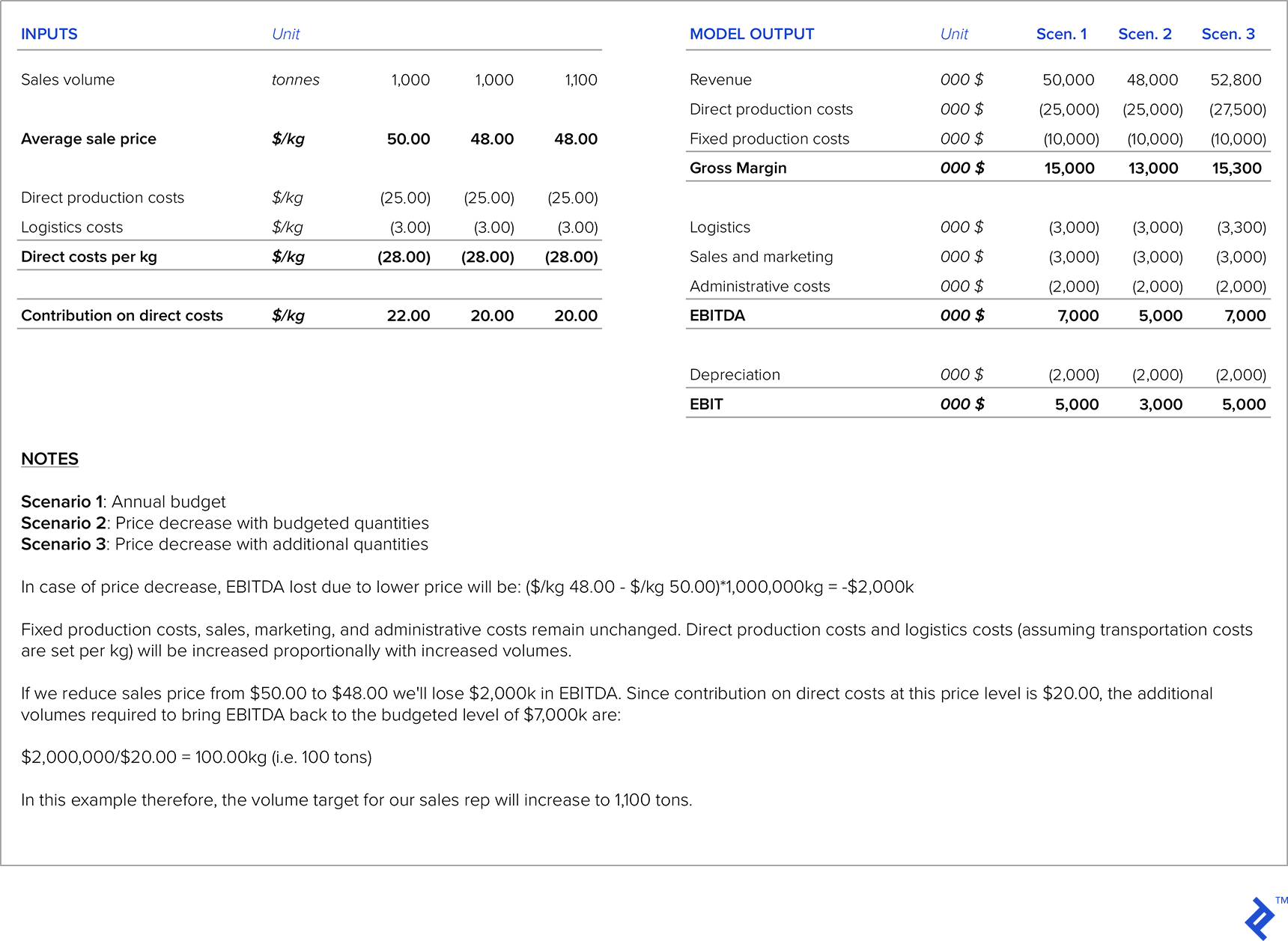

Estratégia de Preços Nº 1: Mantendo o Desempenho dos Negócios em um Nível Alvo

Em minha carreira, enfrentei situações em que uma meta foi determinada pela matriz (por exemplo, EBITDA almejado) e todos na organização trabalham em direção a essa meta específica. O que muitas vezes acontece é que a força de vendas pressiona por reduções de preços para aumentar os volumes, mas nessas situações, é preciso ter cuidado para garantir que as vendas extras obtidas com preços mais baixos sejam suficientes para compensar os níveis de margem mais baixos; caso contrário, as metas de EBITDA são perdidas (e a sede fica insatisfeita).

Para resolver esse problema, desenvolvi um modelo que, para cada produto, calculava a sensibilidade do preço em relação ao EBITDA almejado. O modelo, portanto, indicava quantos volumes deveriam aumentar para cada nível de redução de preço para manter as margens EBITDA. Em seguida, foi usado como guia para a força de vendas nas negociações com os clientes.

A figura abaixo apresenta um exemplo de tal cálculo. Vamos supor que no orçamento anual assumimos um preço de $ 50,00/kg para o produto específico em questão. Após negociações com o cliente, nosso representante de vendas está propondo a redução do preço de venda para $ 48,00/kg. Como a quantidade orçada inicial era de 1.000 toneladas, temos que calcular as quantidades adicionais a serem vendidas para manter o EBITDA no nível orçado.

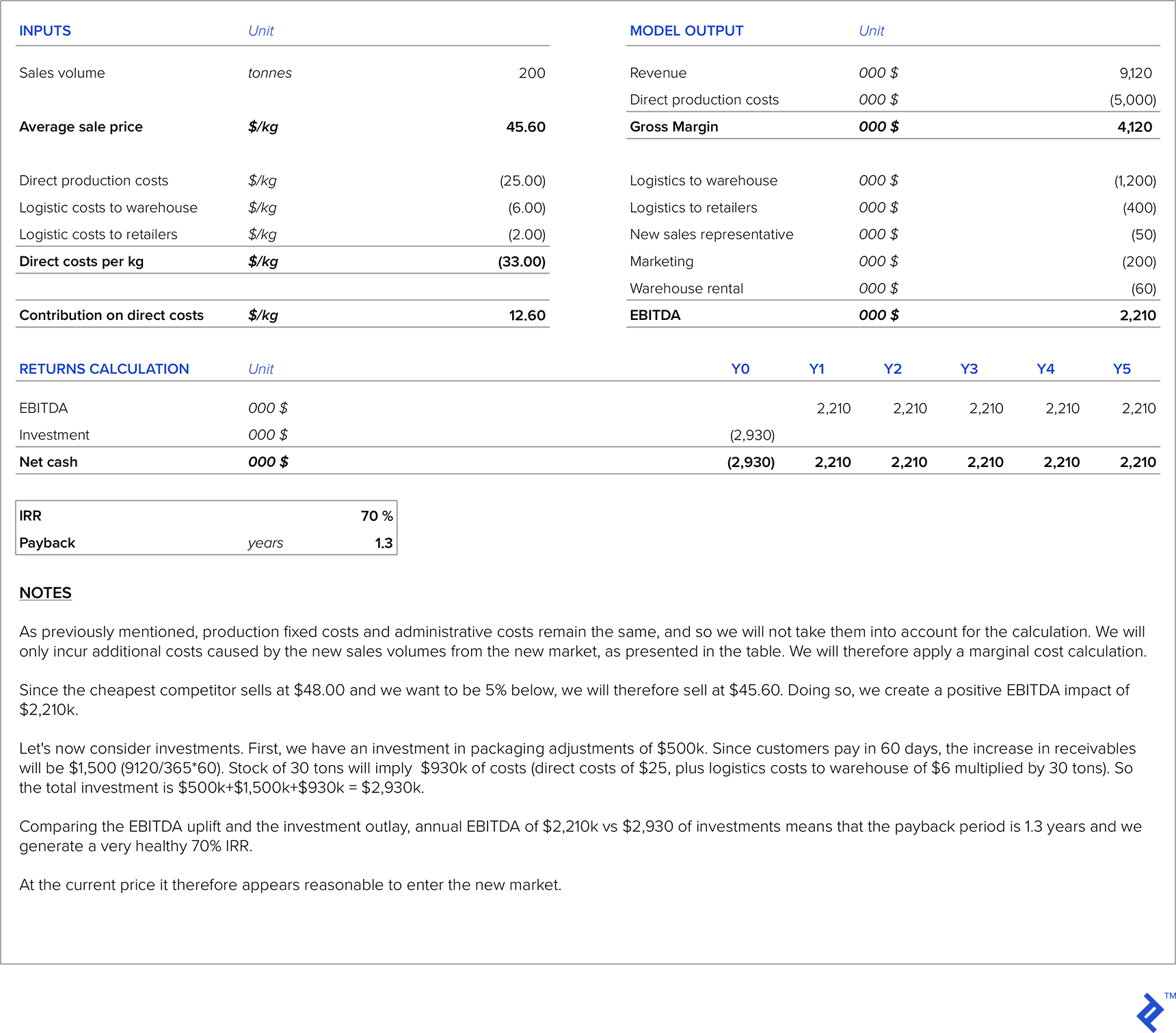

Estratégia de preços nº 2: entrada em um novo mercado

Quando uma empresa está planejando entrar em um novo mercado, existem vários benchmarks que podem ser usados para definir o preço.

Do lado dos custos, temos custos diretos de produção, custos adicionais devido a vendas no novo mercado (nova pesquisa de mercado, honorários dos distribuidores locais, equipe adicional de força de vendas para o novo mercado, transporte, etc.), custos fixos de produção, custos administrativos e depreciação (que geralmente permanece no mesmo nível). Também podemos incorrer em alguns investimentos para adaptar nosso produto às necessidades do novo mercado ou para aumentar a capacidade de produção. A abordagem padrão para definir preços seria empregar uma abordagem de custo mais markup , portanto, analisaremos um exemplo ilustrativo e o compararemos com o preço de mercado do novo mercado. Devemos então calcular o período de retorno do investimento necessário para o novo mercado.

Para nosso exemplo ilustrativo, continuaremos usando a empresa fictícia que usamos no exemplo da seção anterior e presumimos que a empresa decidiu exportar para um novo mercado. Assumiremos que há capacidade produtiva ociosa e que, portanto, não é necessário nenhum investimento em capacidade produtiva adicional. A receita do produto para este novo mercado é a mesma do mercado interno, portanto os custos diretos de produção também permanecem os mesmos. É necessário um investimento de US$ 500.000 para adaptar a embalagem ao novo mercado, e também assumiremos que precisamos gastar US$ 200.000 em marketing. Além disso, a empresa precisa empregar um representante de vendas adicional para esse mercado cujo salário é de $ 50.000 por ano, e precisaremos pagar custos de aluguel de armazém de $ 60.000 por ano. A quantidade estimada para este mercado é de 200 toneladas por ano. O preço-alvo deve ser 5% mais barato do que o concorrente com o menor preço nesse mercado (este concorrente vende a $ 48 por quilo). Nossa empresa já é lucrativa no mercado interno. Os custos de transporte para este mercado são de $ 6,00 por quilo para o armazém alugado e em média $ 2,00 por quilo do armazém alugado para as lojas de varejo. Os clientes deste novo mercado pagam em média em 60 dias, e os estoques no armazém serão sempre mantidos em 30 toneladas.

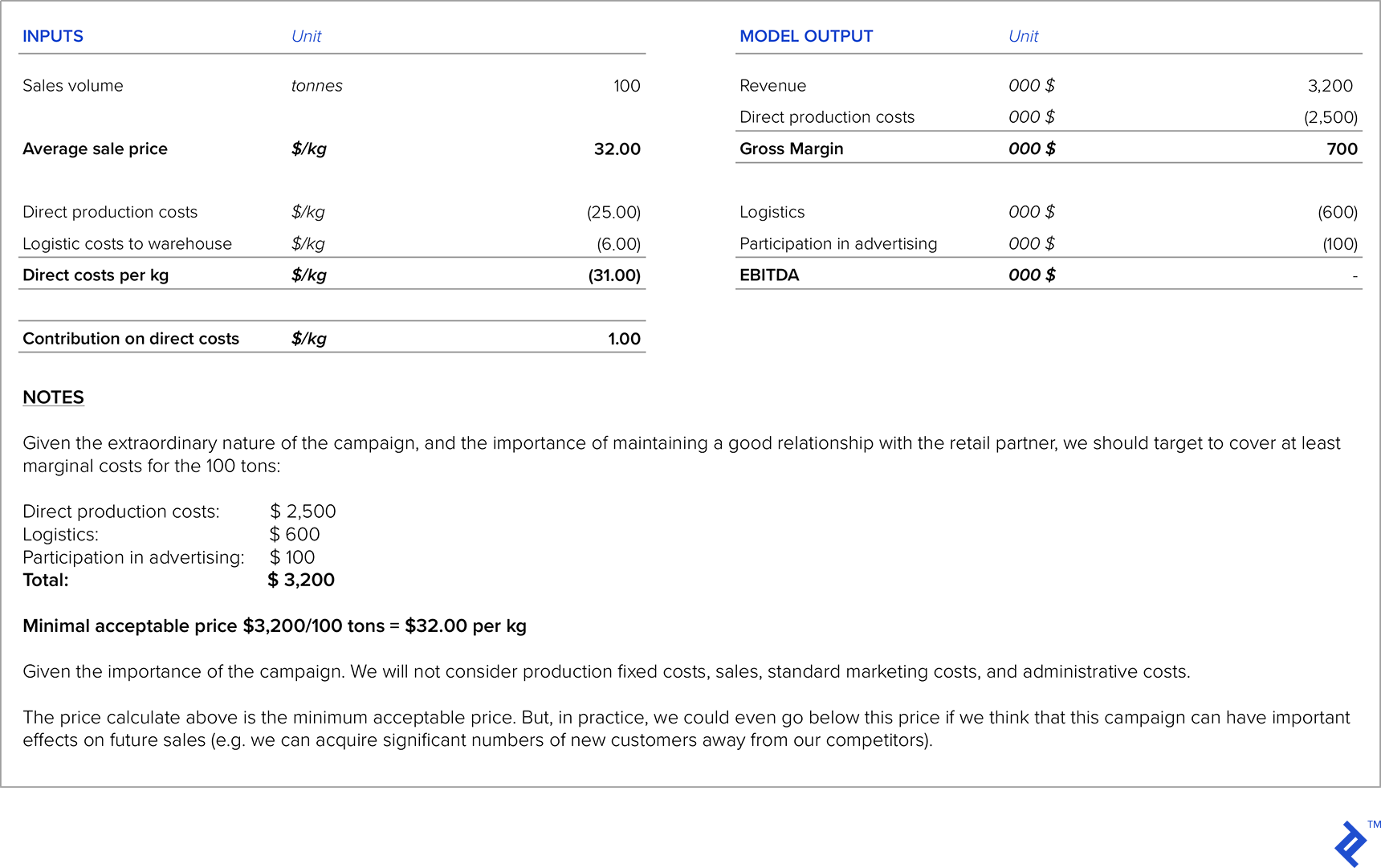

Estratégia de preços nº 3: como ferramenta/meta de negociação

Quando grandes redes de varejo são seus parceiros, eles frequentemente o abordam com pedidos de redução de preços. Nessas situações, é muito importante que você cubra pelo menos os custos diretos de produção e logística. Às vezes, você estará até disposto a sacrificar parte da margem, pois isso pode ajudar a fomentar um bom relacionamento com a rede varejista. Há também situações em que as redes de varejo ajudarão a impulsionar seu produto com melhor posicionamento em suas lojas ou campanhas de co-branding, mas, em troca, você terá que participar das despesas de marketing ou pagar taxas de serviço adicionais. Nessas situações, é muito importante calcular cuidadosamente o impacto dessas despesas em sua margem e lucratividade desejadas.

Vamos supor que a empresa do nosso primeiro exemplo seja contatada pelo parceiro da cadeia de varejo. Eles querem organizar uma promoção especial deste produto para a próxima venda de Natal e querem incluir um desconto de até 50%. Eles pedem o preço mais baixo possível que você está pronto para oferecer por 100 toneladas do produto. Além disso, para ser incluído na próxima promoção, espera-se que você participe dos custos de publicidade por um total de US$ 100.000.

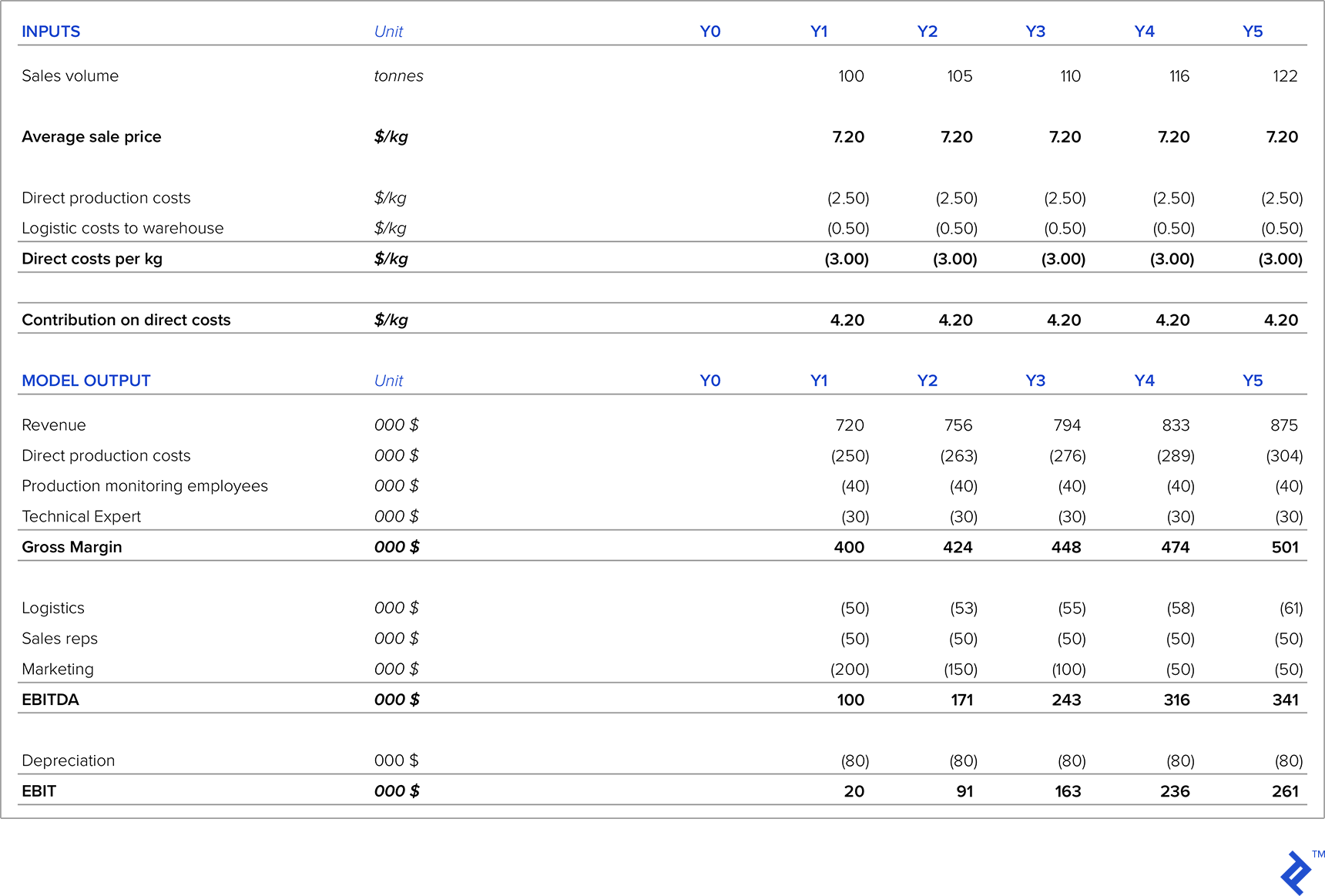

Estratégia de Preços Nº 4: Lançamento de Novos Produtos

Quando um novo produto é lançado, é muito importante fazer benchmarking com produtos similares no mercado ou com um substituto para este novo produto. Existem duas estratégias de preços possíveis para o novo produto:

- Estabelecemos um preço inicial alto, pois acreditamos que o novo produto gera um valor agregado significativo em comparação com outros produtos similares ou substitutos. Essa estratégia é chamada de skimming de preços .

- Estabelecemos um preço inicial baixo para motivar os clientes a comprá-lo e para tirar participação de mercado de produtos similares ou substitutos. Essa estratégia é chamada de penetração de preços .

Do lado dos custos, é muito importante levar em conta todos os custos relacionados ao novo produto. Uma questão muito importante aqui são os investimentos necessários, que podem ser altos devido à necessidade de novos equipamentos (ou ajustes em equipamentos existentes), pesquisas de mercado, etc. investimentos adicionais para calcular os parâmetros de investimento relevantes (TIR, VPL e período de retorno). Outro desafio é estimar as quantidades de vendas de um produto que ainda nem existe no mercado.

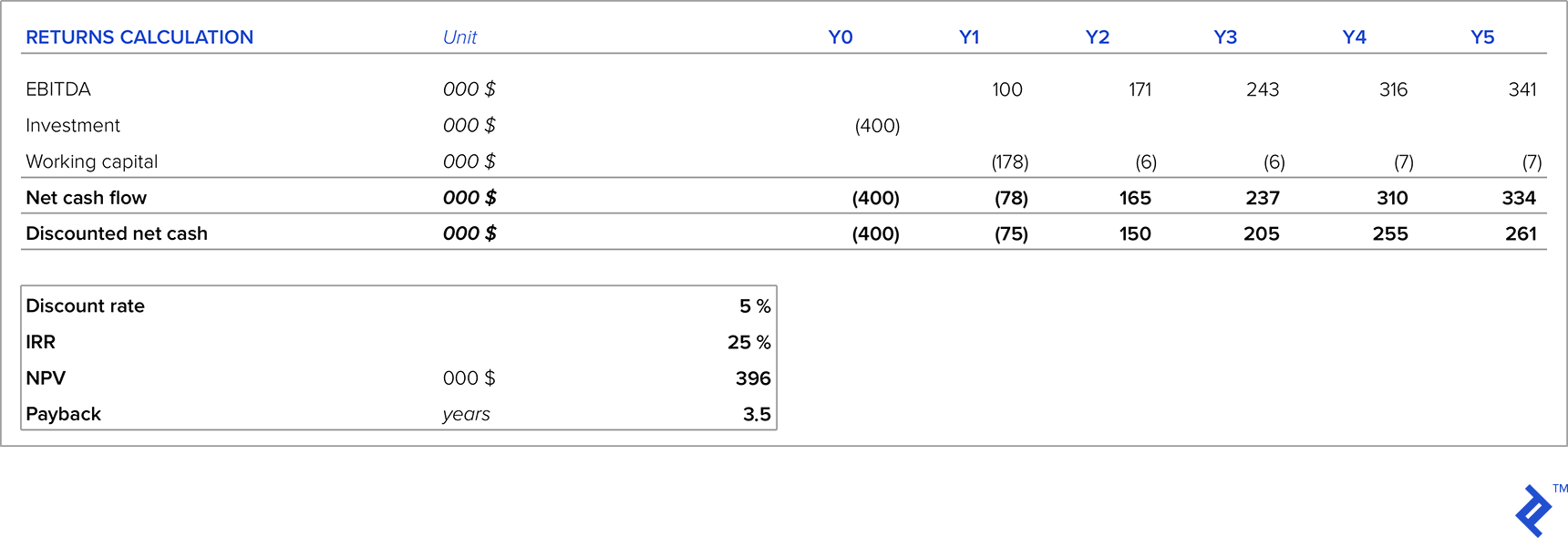

Vejamos um exemplo de uma empresa que desenvolve salame de peixe, um substituto novo e inovador para produtos de salame existentes. O tamanho total do mercado de salame é de 5.000 toneladas. Pesquisas de mercado mostram que no primeiro ano, com campanhas de marketing adequadas, poderemos conquistar 2% do mercado de salame. O preço médio de outros tipos de salame é de US$ 6,00/kg. Estimamos que os clientes estarão dispostos a pagar 20% acima dos preços de mercado atuais, pois este é um produto novo e exclusivo. O mercado de salame cresce, em média, 5% ao ano, então vamos usar isso como premissa para nossas projeções de vendas de 5 anos.

Os custos diretos de produção são de US$ 2,50/quilo e a logística custa US$ 0,50/quilo. Em nosso departamento de produção, precisamos empregar um especialista técnico com um salário anual de $ 30.000 e dois funcionários para monitoramento de produção, cada um custando $ 20.000 por ano. Também precisamos de dois novos representantes de vendas, cada um custando US$ 25.000 por ano. As despesas de marketing são de $ 200.000 no primeiro ano, $ 150.000 no segundo ano, $ 100.000 no terceiro ano e, depois disso, atingem um patamar de $ 50.000 por ano. Novos equipamentos são necessários, custando $ 400.000 (com depreciação linear ao longo de cinco anos). Os clientes pagam em média em 60 dias e o nível mínimo de estoque exigido é de 20 toneladas.

Com nossa projeção de P&L, vemos que durante os primeiros cinco anos, o negócio será lucrativo e o lucro aumentará a cada ano como resultado do aumento das vendas e da redução dos custos de marketing. Mas, para começar, o novo produto exige investimento em equipamentos e capital de giro, por isso levamos em consideração os investimentos iniciais.

Levando em consideração premissas de preço e quantidade, em cinco anos, nosso investimento gerará TIR de 25% (significativamente acima da taxa de desconto), VPL positivo e um período de retorno de 3,5 anos. Se isso estiver dentro do nosso nível WACC alvo (ou dos investidores), então este é um investimento interessante a ser feito. Mas duas suposições principais que foram feitas para a análise acima dizem respeito a preços e volumes de vendas, principalmente porque este é um produto novo sem histórico de vendas para basear nossas suposições. Vejamos qual nível de preço reduz o VPL a zero - a análise mostra que o VPL cai para zero a um preço de US$ 6,34, ou, de outra forma, 12% abaixo de nossa meta de preço assumida. Diante disso, a gestão adequada de preços é fundamental para o sucesso deste projeto.

Estratégia de preços nº 5: quando a utilização da capacidade é muito baixa

Quando a utilização da capacidade é baixa (por exemplo, inferior a 50%), enfrentamos uma parcela muito alta dos custos de depreciação em relação aos custos do produto. Os custos de depreciação podem ser reduzidos no P&L de duas maneiras:

- Via desinvestimentos, ou seja, venda de ativos com baixa utilização. A grande questão neste cenário é qual o preço que poderíamos obter por esses desinvestimentos, especialmente se houver uma situação de sobrecapacidade geral no nível macro de mercado.

- Alterando as políticas contábeis internas e introduzindo taxas de depreciação mais baixas para os ativos com baixo uso. No entanto, esse tipo de tática serve apenas para desfocar a imagem real, então vou negligenciá-la.

Do ponto de vista da estratégia de precificação, o que geralmente é feito nessas situações é que os custos de depreciação não são incluídos no cálculo dos custos do produto. O markup é, portanto, calculado sobre os custos excluindo a depreciação. A depreciação é uma despesa não monetária – é o resultado de investimentos passados sobre os quais não temos controle. Portanto, excluir os custos de depreciação dos cálculos de preços não deve ter nenhum impacto no caixa.

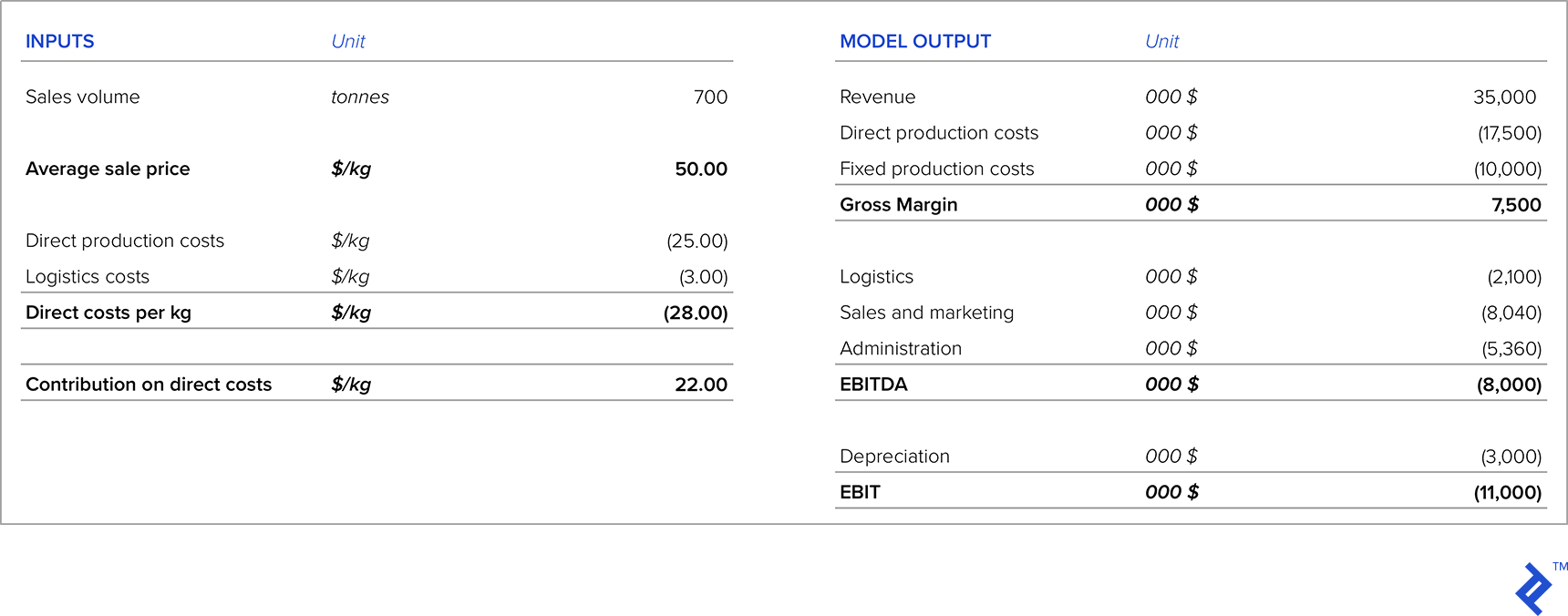

A parte importante da análise de precificação aqui é comparar as margens no cenário em que definimos o preço excluindo os custos de depreciação versus o caixa gerado pelo desinvestimento desses ativos (supondo que tenhamos informações suficientes para saber quanto poderíamos vender os ativos para). Vamos considerar um exemplo de uma empresa que vende 700 toneladas de um produto a $ 50/kg, mas que tem capacidade instalada de 1.500 toneladas. Atualmente, a demonstração de resultados é a seguinte:

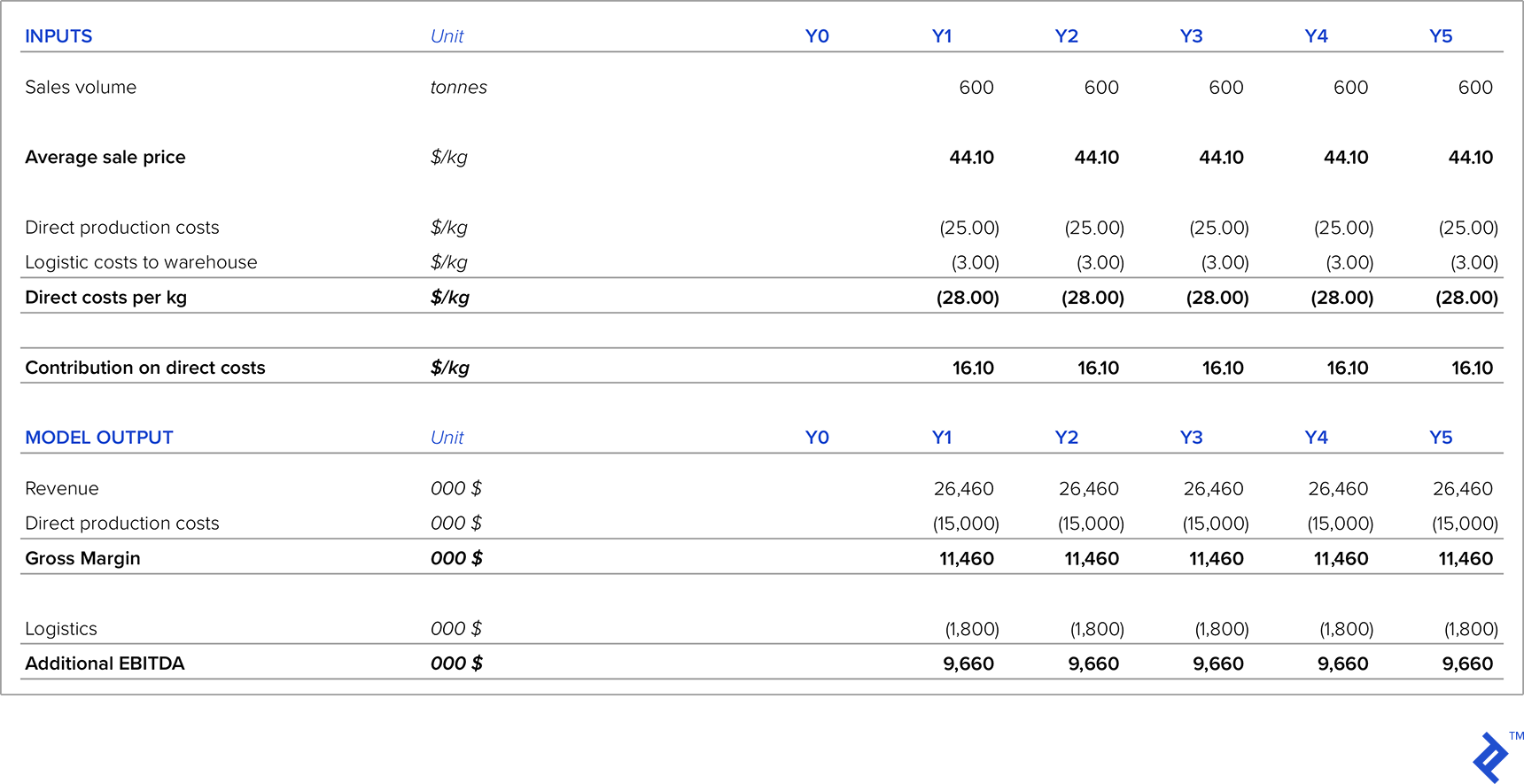

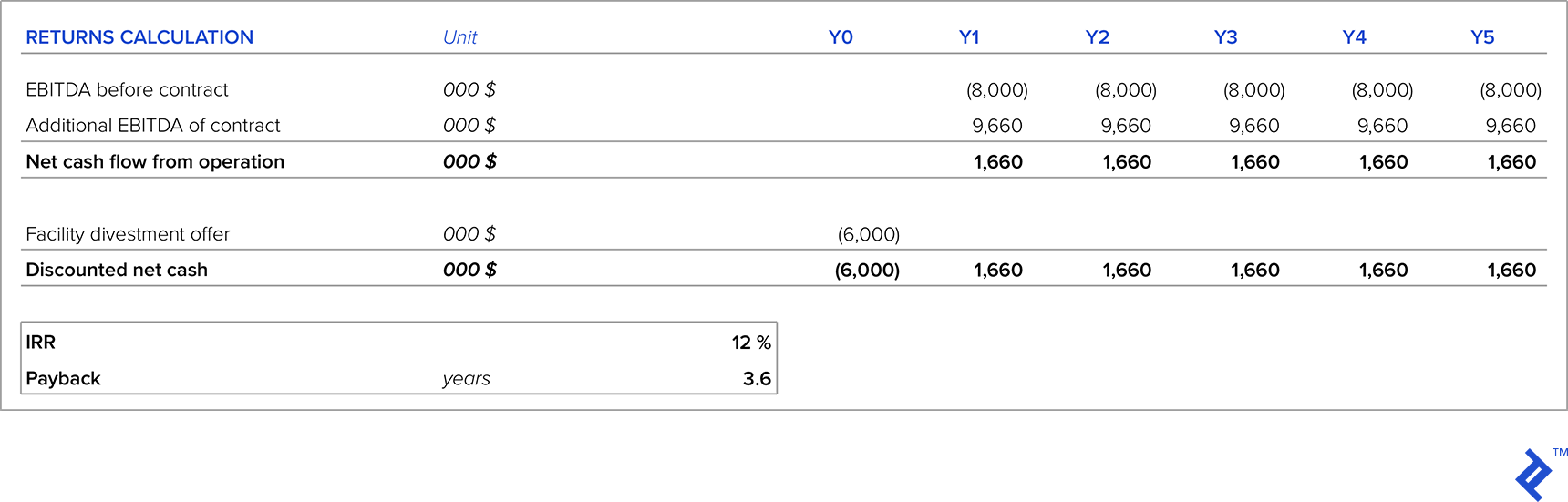

Vamos comparar dois cenários alternativos. No primeiro cenário, há um cliente que está pronto para assinar um contrato de cinco anos para 600 toneladas por ano. No segundo cenário, a empresa tem uma oferta para vender a instalação completa desse produto por US$ 6 milhões e o comprador arcaria com os custos de desmontagem. A empresa possui um WACC de 12%, portanto esta é a TIR mínima exigida para projetos de investimento ou desinvestimento. Outro critério é que o período máximo de retorno pode ser de quatro anos. Em ambos os cenários, o preço do produto é de $ 44,10 por quilo.

No primeiro cenário, o EBITDA adicional que este contrato geraria é:

Vamos agora comparar esta opção com a opção de alienar a instalação. O preço oferecido para a instalação será usado como um custo de oportunidade para permanecer no negócio.

Estratégia de Preços Nº 6: Produtos de Marca Própria

Se trabalhamos com grandes redes de varejo, às vezes eles pedem para produzir produtos de marca própria para eles. Embora esses produtos geralmente gerem margem muito baixa, podem ter os seguintes impactos positivos:

- Em situações em que temos alguma capacidade ociosa, isso ajudará a gerar caixa adicional

- Pode ajudar a estabelecer boas relações com a cadeia de retalho para que possam impulsionar as vendas do produto de marca própria

- Geralmente é baseado em contratos anualizados, portanto, é uma receita garantida

- Você não tem despesas de marketing associadas, pois a cadeia de varejo assume a responsabilidade de comercializar o(s) produto(s)

- Você não precisa empregar pessoal de vendas adicional

- A rede de varejo geralmente não solicita descontos adicionais e o preço é baseado em contratos anuais ou de longo prazo

Nesses casos, minha sugestão seria cobrir os custos marginais de produção e adicionar um markup a isso, o que contribui para a cobertura dos custos fixos e do EBITDA.

Estratégia de precificação nº 7: precificação interna entre centros de lucro da empresa

Vamos agora considerar uma questão ligeiramente separada relacionada à precificação que geralmente surge em empresas maiores que são verticalmente integradas. Em particular, essa situação pode surgir quando um produto de um estágio de produção mais “a montante” é usado como insumo mais a jusante.

Para ilustrar a situação, vou usar um exemplo real de uma empresa em que trabalhei que era totalmente integrada e cujas atividades eram as seguintes:

- A produção agrícola com uma variedade de culturas (milho, trigo, cevada, etc.)

- Produção de ração animal, onde foram utilizadas plantas da fase anterior

- Fazendas de suínos engordados, que utilizam ração animal da etapa anterior

- Carne fresca e produtos de carne final (pates, enchidos, toucinho, fiambre, pratos prontos) onde foi utilizada a carne dos porcos de engorda

Devido à natureza inter-relacionada das etapas de produção, às vezes surgiam problemas de preços. Por exemplo, ao ampliar o terceiro estágio de engorda dos suínos, a empresa se deparou com a opção de vendê-los no mercado ou utilizá-los no estágio seguinte como matéria-prima. Considerando a primeira alternativa, como o preço do suíno engordado tem volatilidade de mercado, quando o preço de mercado está alto faz mais sentido vender suínos engordados no mercado do que utilizá-los como matéria-prima. Nestas situações, a empresa pode encontrar no mercado compra de outras matérias-primas mais baratas do que utilizar os seus próprios porcos de engorda.

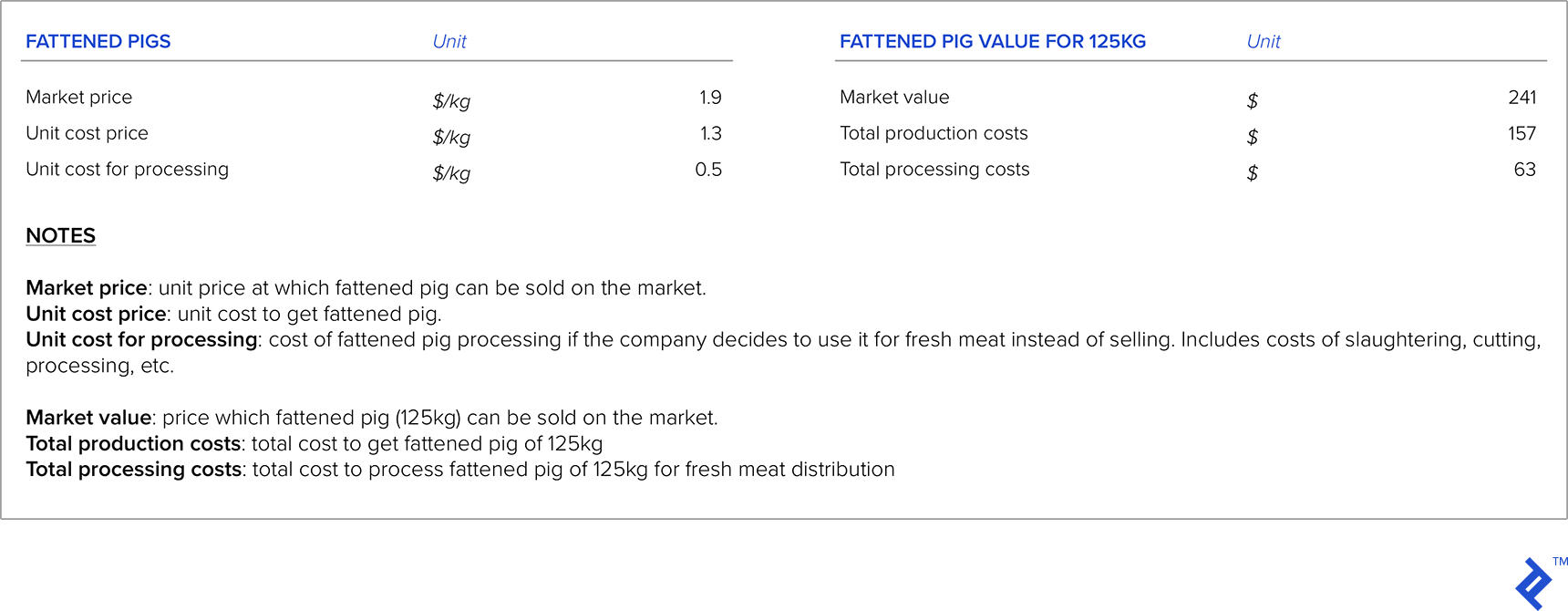

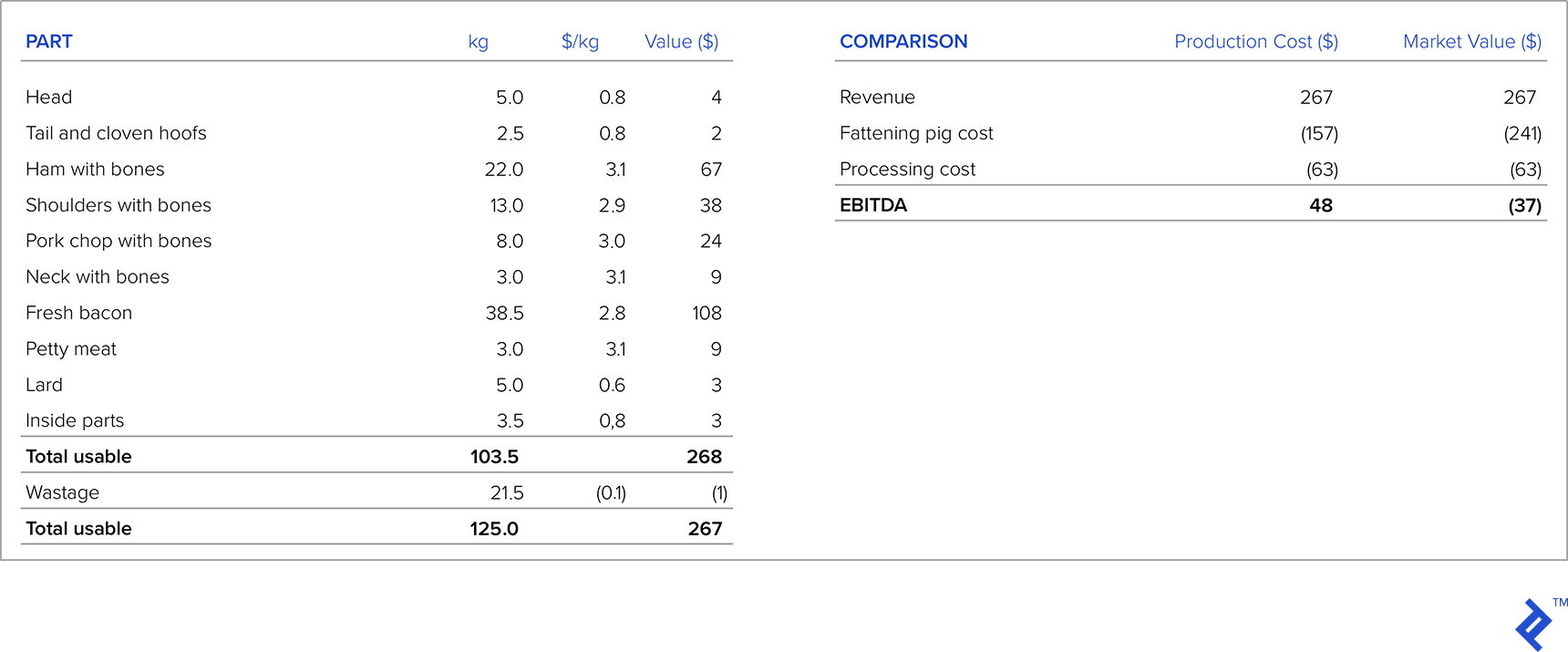

Com o exposto em mente, como você deve definir o preço? Vamos analisar o exemplo, no qual vou assumir que o peso médio de um porco engordado é de 125kg.

Na tabela abaixo, à esquerda, está a estrutura de um suíno engordado de 125kg após o corte, com oferta de uma rede de varejo para cada parte do suíno engordado e a receita de cada parte. Agora, vamos comparar a lucratividade da distribuição de carne fresca tomando os custos de produção e o valor de mercado do suíno engordado. Se levarmos em conta o custo de produção como um insumo para o custo do suíno engordado, vemos que a empresa obtém um lucro por suíno de $ 48. Mas se tomarmos o valor do porco gordo que a empresa consegue colocar no mercado, vemos que tem prejuízo. Então, em situações como essas, quando há integração vertical, e há mercado para o produto da etapa de produção anterior, devemos tomar como insumo o preço de mercado ao invés do custo de produção. No exemplo acima, a empresa deve vender o suíno engordado no mercado externo ou pedir um aumento de preço na rede varejista.

Observações Finais

Ao longo da minha carreira, presenciei inúmeros exemplos de situações em que estratégias de precificação bem ou malsucedidas influenciaram significativamente o desempenho de uma empresa. Um exemplo de estratégia de precificação bem-sucedida que enfrentei foi em uma empresa que foi a primeira produtora nacional de um determinado produto (anteriormente o produto sempre era importado). Eles pesquisaram cuidadosamente o tamanho do mercado e os preços da concorrência de importação e executaram uma introdução muito bem-sucedida do produto, conquistando rapidamente uma participação de mercado significativa.

Infelizmente, porém, também testemunhei muitas estratégias de preços fracassadas. Um exemplo foi uma empresa de manufatura para a qual trabalhei. Quando começamos a enfrentar uma concorrência massiva de importação, a empresa não fez o dever de casa, assumindo que os clientes continuariam comprando seus produtos mesmo que as importações fossem mais baratas. Eles realizaram pesquisas de mercado superficiais, buscando apenas seus distribuidores e não clientes finais, o que significa que os resultados não refletiam a realidade. Em pouco tempo, eles começaram a perder participação de mercado para importadores de baixo custo, e a empresa hoje é apenas uma sombra de seu antigo eu.

Não existe uma fórmula única para acertar a estratégia de preços. Muitas variáveis devem ser levadas em consideração, e muitas delas são baseadas em suposições e em estimativas subjetivas ou estatísticas. Por esse motivo, é inevitável que algumas estratégias de precificação falhem. Diante disso, sempre recomendo que as empresas permaneçam flexíveis. Se uma estratégia de precificação for implementada e apresentar resultados ruins, ela deve ser modificada o quanto antes para minimizar o prejuízo financeiro e direcionar a empresa para um caminho mais bem-sucedido.