استراتيجيات التسعير للنجاح: دليل عملي

نشرت: 2022-03-11ملخص تنفيذي

استراتيجية التسعير: أداة قوية لتوليد الأرباح والنقود

- في الأساس ، هناك استراتيجيتان عامتان للتسعير:

- بناءً على حساب التكلفة وإضافة علامة (التكلفة بالإضافة إلى التسعير)

- أقصى سعر ممكن يحدده سعر المنتج في السوق وتتقاضاها المنافسة (أسعار تنافسية)

- في الطريقة الأولى ، نحسب التكاليف ونخصصها لمنتج واحد ثم نحدد الترميز.

- في الطريقة الثانية ، نبدأ من سعر السوق لنفس المنتج (أو ما شابه) ونعمل عكسيًا إلى التكاليف.

سبعة أمثلة عملية للمواقف التي يلعب فيها التسعير دورًا حاسمًا

- الحفاظ على أداء الأعمال عند المستوى المستهدف

- دخول سوق جديد

- كأداة تفاوض / هدف

- إطلاق منتج جديد

- عندما يكون استخدام السعة منخفضًا جدًا

- منتجات ذات العلامات التجارية الخاصة

- التسعير الداخلي بين مراكز الربح

استراتيجية التسعير هي واحدة من أهم الوظائف التي ينخرط فيها أي عمل تجاري. الأسعار هي عنصر أساسي لإيرادات الشركة - إذا تمت إدارتها بعناية ، فإنها يمكن أن تولد أرباحًا عالية وبالتالي نقدًا. بدلاً من ذلك ، إذا أديرت الشركات بشكل غير صحيح ، يمكن أن تعاني ، إما لأن الأسعار المنخفضة تخفق في تغطية التكاليف بشكل فعال أو لأن الأسعار المرتفعة للغاية تفكك أحجام المبيعات.

تحديد الأسعار بشكل مناسب أمر صعب. خلال مسيرتي المهنية التي تزيد عن 15 عامًا في مجال تمويل الشركات ، مع التركيز بشكل خاص على الإنتاج الصناعي والزراعة وصناعة السلع الاستهلاكية ، واجهت أمثلة متعددة من المواقف التي أدت فيها قرارات التسعير السيئة إلى إعاقة أداء الشركة بشدة. لقد كتبت هذا المنشور لمشاركة بعض المعلومات التي جمعتها ، جنبًا إلى جنب مع العديد من مواقف استراتيجية التسعير المحددة التي واجهتها. سأعتمد بشكل كبير على تجربتي كمدير مالي لشركتين في قطاع السلع الاستهلاكية. واجهت كلتا الشركتين أسواقًا نشطة وديناميكية ، مع منافسة قوية (محلية وواردات) بالإضافة إلى قنوات توزيع متعددة (سلاسل البيع بالتجزئة ، المتاجر التقليدية ، الموزعون ، الصادرات ، إلخ). نظرًا لسرية البيانات ، لن أقدم أرقامًا حقيقية ، لكن الأمثلة التي قدمتها تعكس الواقع بأكبر قدر ممكن.

أساسيات إستراتيجية التسعير: أداة قوية لتوليد الأرباح والنقد

في الأساس ، هناك استراتيجيتان عامتان للتسعير:

- بناءً على حساب التكلفة وإضافة علامة (التكلفة بالإضافة إلى التسعير)

- أقصى سعر ممكن يحدده سعر المنتج في السوق وتتقاضاها المنافسة (أسعار تنافسية)

في الطريقة الأولى ، نحسب التكاليف ونخصصها لمنتج واحد ثم نحدد الترميز. يعتمد مستوى التكاليف المخصصة لمنتج معين على الوضع الحالي للشركة (الربحية الحالية ، استخدام السعة ، إلخ). يمكن تحديد العلامات وفقًا لأهداف مختلفة ؛ على سبيل المثال ، الهامش الإجمالي المستهدف ، هوامش الربح الإجمالية للصناعة المعيارية ، إلخ.

لأغراض التحليل ، سيتم تصنيف التكاليف إلى مستويات مختلفة. يتم عرض هذه المستويات بيانيا أدناه.

من حيث المبدأ ، يجب أن يكون الهدف دائمًا هو تغطية التكاليف والوصول إلى هامش EBIT إيجابي ، ولكن من الناحية العملية ، هناك مواقف قد يكون فيها المرء على استعداد لتغطية تكاليف معينة فقط (سأستعرض بعض الأمثلة لاحقًا في المقالة).

في النهج الثاني ، نبدأ من سعر السوق لنفس المنتج (أو ما شابه) ونعمل عكسيًا إلى التكاليف. بهذه الطريقة ، نقوم بمحاكاة ما إذا كان بإمكاننا ، باستخدام سعر السوق الحالي ، تغطية جميع التكاليف المستهدفة والوصول إلى العلامات التجارية المستهدفة. غالبًا ما يتم استخدام هذا النهج عندما تكون المنافسة في السوق قوية وعندما لا يتمكن لاعب واحد من التأثير على سعر السوق الإجمالي (كما هو الحال في السلع الاستهلاكية وخدمات السفر وما إلى ذلك).

ملحوظة: في حالات نادرة جدًا ، يمكن للحكومة تنظيم الأسعار من أجل حماية السكان من ارتفاع أسعار بعض السلع الأساسية (مثل الطاقة أو النقل العام أو الخدمات المجتمعية).

سبعة أمثلة على استراتيجيات التسعير في العمل

لتوضيح أهمية - وقوة - قرارات التسعير ، في هذا القسم ، سأعرض سبعة أمثلة عملية للمواقف التي يكون فيها التسعير أداة مهمة ويجب التعامل معها بحذر. كما ذكرنا ، فإن هذه الأمثلة كلها مستمدة بشكل كبير من مواقف الحياة الواقعية التي واجهتها طوال مسيرتي المهنية ، وعلى الرغم من أنها تم تصميمها من أجل توضيح وسرية الأرقام ، إلا أنها تمثل الواقع بأكبر قدر ممكن.

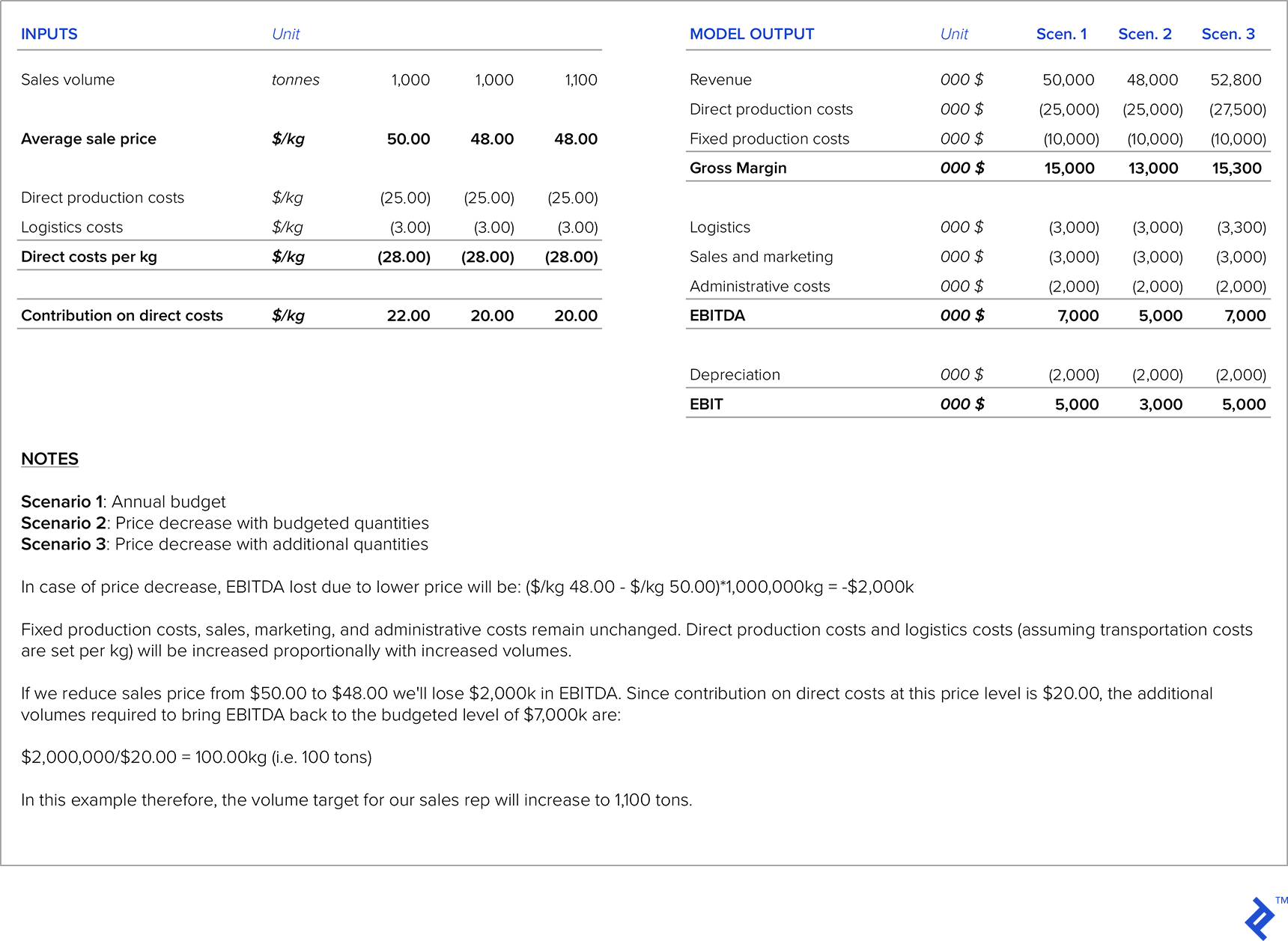

إستراتيجية التسعير رقم 1: الحفاظ على أداء الأعمال عند المستوى المستهدف

في مسيرتي المهنية ، واجهت مواقف تم فيها تفويض هدف من قبل المقر (على سبيل المثال ، EBITDA المستهدفة) ويعمل كل فرد في المؤسسة نحو هذا الهدف المحدد. ما يحدث غالبًا هو أن قوة المبيعات ستضغط من أجل تخفيض الأسعار من أجل زيادة الأحجام ، ولكن في هذه الحالات ، يجب على المرء أن يكون حريصًا لضمان أن المبيعات الإضافية المكتسبة من الأسعار المنخفضة كافية للتعويض عن مستويات الهامش المنخفضة ؛ خلاف ذلك ، يتم فقدان أهداف EBITDA (والمقر الرئيسي غير سعيد).

لمعالجة هذه المشكلة ، قمت بتطوير نموذج يقوم ، لكل منتج ، بحساب حساسية السعر بالنسبة إلى EBITDA المستهدفة. لذلك ، أشار النموذج إلى مقدار الأحجام التي يجب زيادتها لكل مستوى من مستويات خفض الأسعار من أجل الحفاظ على هوامش الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك. ثم تم استخدامه كدليل لفريق المبيعات في المفاوضات مع العملاء.

يقدم الشكل أدناه مثالاً على مثل هذا الحساب. لنفترض أنه في الميزانية السنوية افترضنا سعرًا قدره 50.00 دولارًا أمريكيًا / كجم للمنتج المحدد المعني. بعد المفاوضات مع العميل ، يقترح مندوب المبيعات لدينا تخفيض سعر البيع إلى 48.00 دولارًا أمريكيًا / كجم. نظرًا لأن الكمية الأولية المدرجة في الميزانية كانت 1000 طن ، يتعين علينا حساب الكميات الإضافية التي سيتم بيعها من أجل الحفاظ على الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك عند المستوى المحدد في الميزانية.

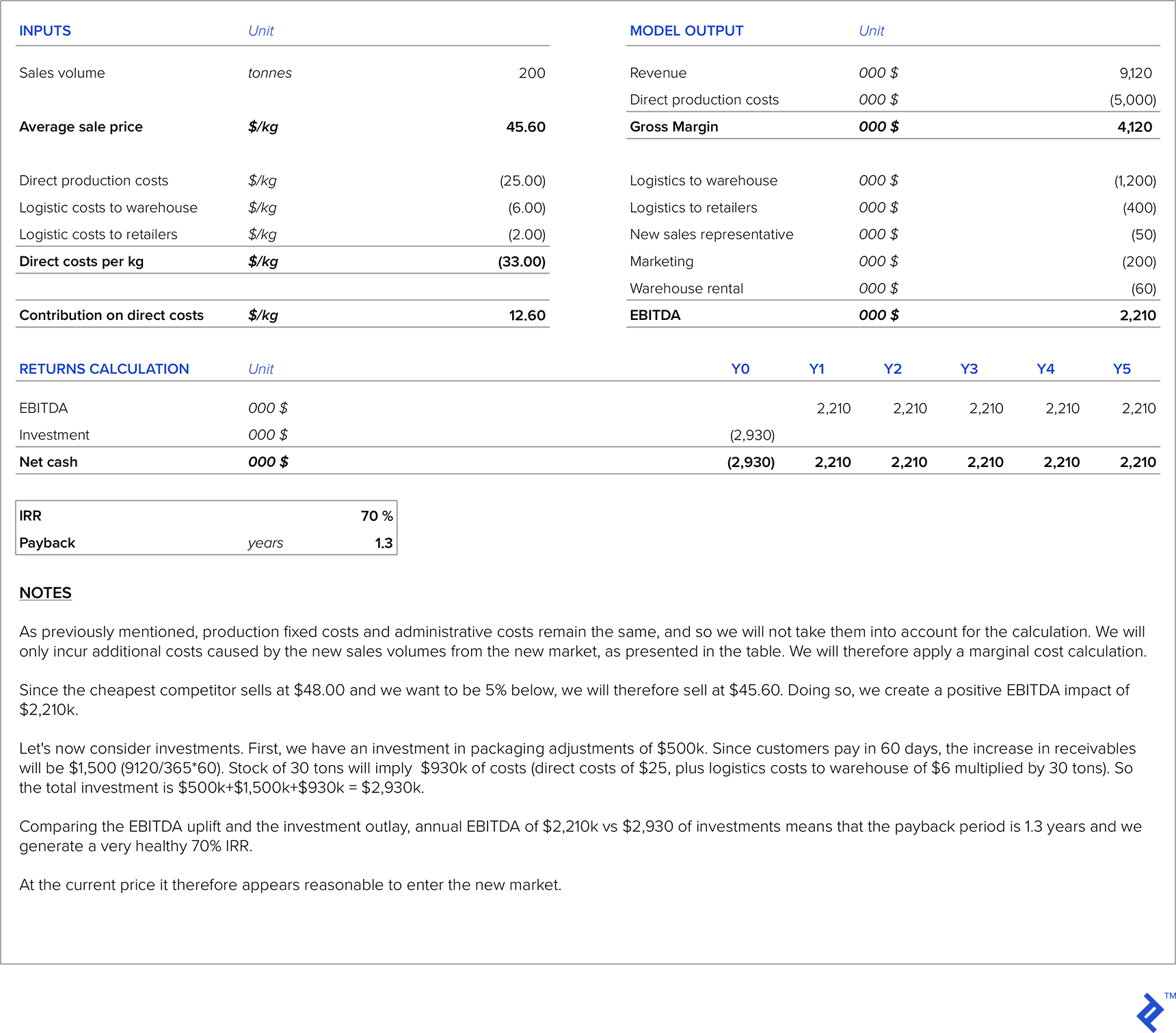

إستراتيجية التسعير رقم 2: الدخول إلى سوق جديد

عندما تخطط شركة لدخول سوق جديد ، هناك العديد من المعايير التي يمكن استخدامها لتحديد السعر.

على جانب التكلفة ، لدينا تكاليف إنتاج مباشرة ، وتكاليف إضافية بسبب المبيعات في السوق الجديدة (أبحاث السوق الجديدة ، ورسوم الموزعين المحليين ، وموظفي قوة المبيعات الإضافية للسوق الجديدة ، والنقل ، وما إلى ذلك) ، وتكاليف الإنتاج الثابتة ، التكاليف الإدارية والاستهلاك (والتي عادة ما تبقى على نفس المستوى). قد نتكبد أيضًا بعض الاستثمارات لتكييف منتجنا مع احتياجات السوق الجديدة أو لزيادة الطاقة الإنتاجية. يتمثل النهج القياسي لتحديد الأسعار في استخدام نهج التكلفة بالإضافة إلى العلامات ، لذلك سنعرض مثالاً توضيحيًا ثم نقارنه بسعر السوق للسوق الجديد. يجب علينا بعد ذلك حساب فترة الاسترداد للاستثمار المطلوب للسوق الجديد.

بالنسبة لمثالنا التوضيحي ، سنستمر في استخدام الشركة الوهمية التي استخدمناها في المثال الوارد في القسم السابق ونفترض أن الشركة قررت التصدير إلى سوق جديد. سنفترض أن هناك طاقة إنتاجية فائضة ، وبالتالي لا حاجة إلى استثمار في طاقة إنتاجية إضافية. وصفة المنتج لهذا السوق الجديد هي نفسها بالنسبة للسوق المحلي ، لذلك تظل تكاليف الإنتاج المباشرة كما هي. مطلوب استثمار 500000 دولار من أجل تكييف العبوة للسوق الجديد ، وسنفترض أيضًا أننا بحاجة إلى إنفاق 200000 دولار في التسويق. علاوة على ذلك ، تحتاج الشركة إلى تعيين مندوب مبيعات إضافي لهذا السوق يكون راتبه 50 ألف دولار سنويًا ، وسنحتاج إلى دفع تكاليف إيجار المستودعات البالغة 60 ألف دولار سنويًا. الكمية المقدرة لهذا السوق 200 طن في السنة. السعر المستهدف هو أن يكون سعره أقل بنسبة 5٪ من المنافس بأقل سعر في تلك السوق (يبيع هذا المنافس بسعر 48 دولارًا للكيلو). شركتنا مربحة بالفعل في السوق المحلية. تبلغ تكاليف النقل إلى هذا السوق 6.00 دولارات للكيلوغرام الواحد إلى المستودع المستأجر وبمعدل 2.00 دولار للكيلو من المستودع المؤجر إلى متاجر البيع بالتجزئة. يدفع العملاء في هذا السوق الجديد في المتوسط خلال 60 يومًا ، وسيتم الاحتفاظ دائمًا بالمخزون في المستودع عند 30 طنًا.

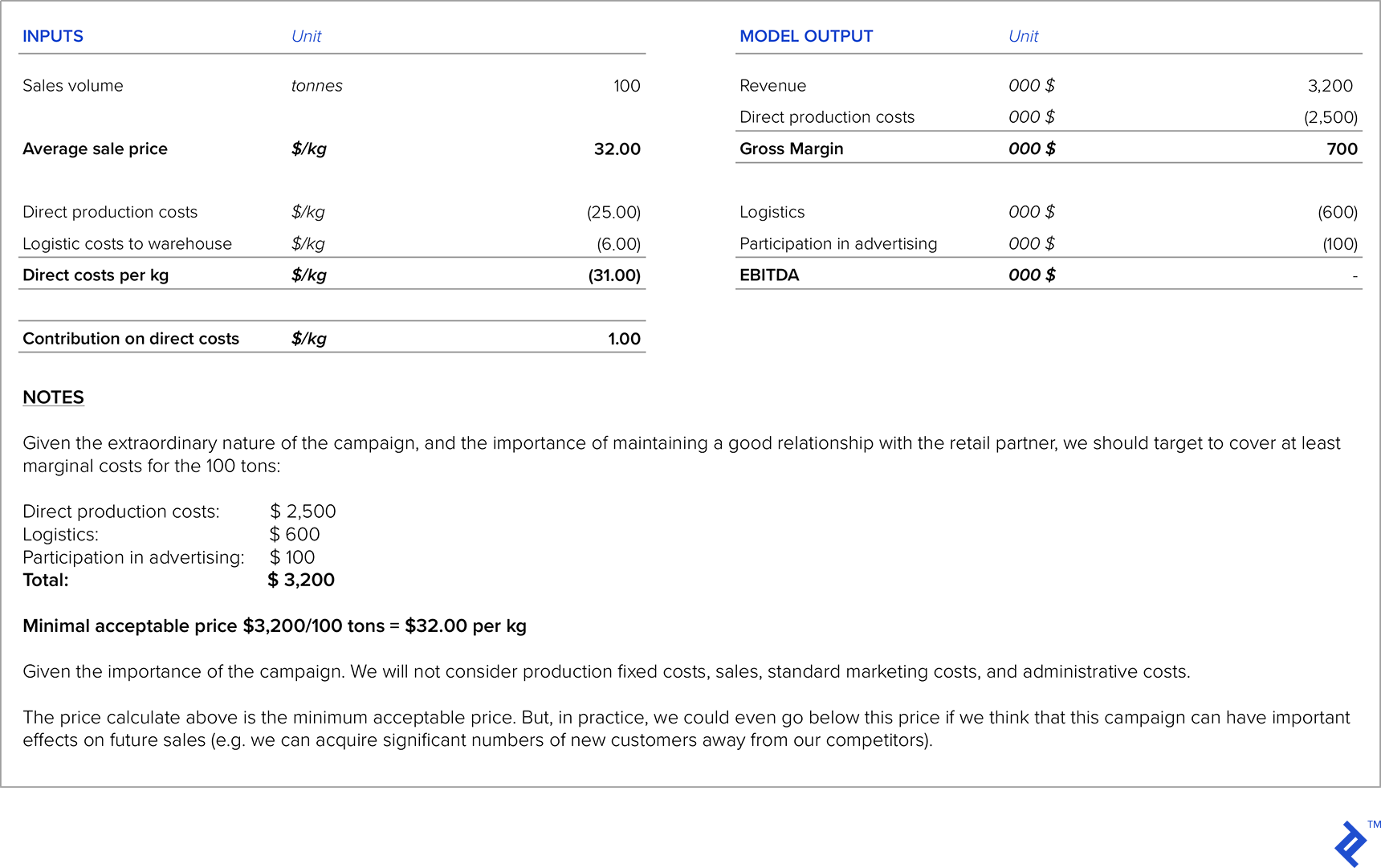

إستراتيجية التسعير رقم 3: كأداة تفاوض / هدف

عندما تكون سلاسل البيع بالتجزئة الكبيرة هي شركائك ، فسيتواصلون معك كثيرًا لطلبات تخفيض الأسعار. في هذه المواقف ، من المهم جدًا أن تغطي على الأقل التكاليف المباشرة للإنتاج والخدمات اللوجستية. في بعض الأحيان ، ستكون على استعداد للتضحية بجزء من الهامش ، لأن هذا قد يساعد في تعزيز علاقة جيدة مع سلسلة البيع بالتجزئة. هناك أيضًا مواقف تساعد فيها سلاسل البيع بالتجزئة في تعزيز منتجك من خلال وضع أفضل في متاجرها أو حملات العلامات التجارية المشتركة ، ولكن في المقابل ، عليك المشاركة في نفقات التسويق أو دفع رسوم خدمة إضافية لهم. في هذه المواقف ، من المهم جدًا أن تحسب بعناية تأثير تلك النفقات على الهامش والربحية المستهدفين.

لنفترض أن الشركة من مثالنا الأول قد اتصل بها شريك سلسلة البيع بالتجزئة. إنهم يريدون تنظيم عرض ترويجي خاص لهذا المنتج لبيعه في الكريسماس القادم ويريدون تضمين خصم يصل إلى 50٪. يطلبون منك أقل سعر ممكن تكون على استعداد لتقديمه مقابل 100 طن من المنتج. علاوة على ذلك ، لكي يتم تضمينك في العرض الترويجي القادم ، من المتوقع أن تشارك في تكاليف الإعلان بمبلغ إجمالي قدره 100000 دولار.

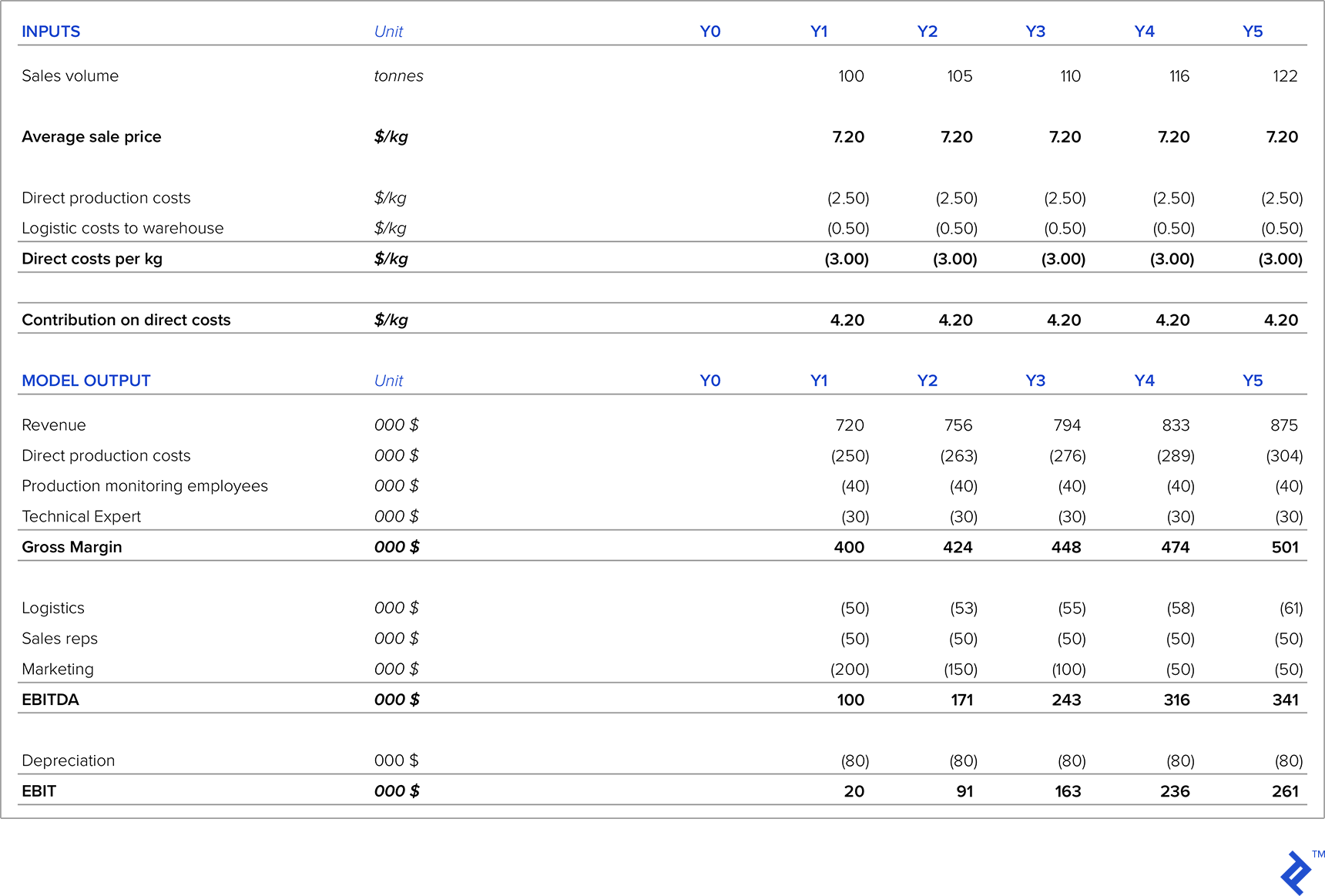

إستراتيجية التسعير رقم 4: إطلاق منتج جديد

عند إطلاق منتج جديد ، من المهم جدًا قياس أداء المنتجات المماثلة في السوق أو كبديل لهذا المنتج الجديد. هناك استراتيجيتان محتملتان للتسعير للمنتج الجديد:

- لقد حددنا سعرًا أوليًا مرتفعًا ، حيث نعتقد أن المنتج الجديد يولد قيمة مضافة كبيرة مقارنة بالمنتجات أو البدائل المماثلة الأخرى. هذه الاستراتيجية تسمى قشط السعر .

- لقد حددنا سعرًا أوليًا منخفضًا لتحفيز العملاء على شرائه ، ومن أجل سحب حصة السوق من المنتجات أو البدائل المماثلة. هذه الاستراتيجية تسمى اختراق السعر .

من ناحية التكلفة ، من المهم جدًا مراعاة جميع التكاليف المتعلقة بالمنتج الجديد. السؤال المهم للغاية هنا هو الاستثمارات المطلوبة ، والتي يمكن أن تكون عالية بسبب الحاجة إلى معدات جديدة (أو تعديلات على المعدات الموجودة) ، وأبحاث السوق ، وما إلى ذلك. لذا يجب حساب الهامش الذي سيتم إنشاؤه بواسطة المنتج الجديد مقابل الكل استثمارات إضافية من أجل حساب معلمات الاستثمار ذات الصلة (IRR ، NPV ، وفترة الاسترداد). التحدي الآخر هو تقدير كميات المبيعات لمنتج لا يزال غير موجود في السوق.

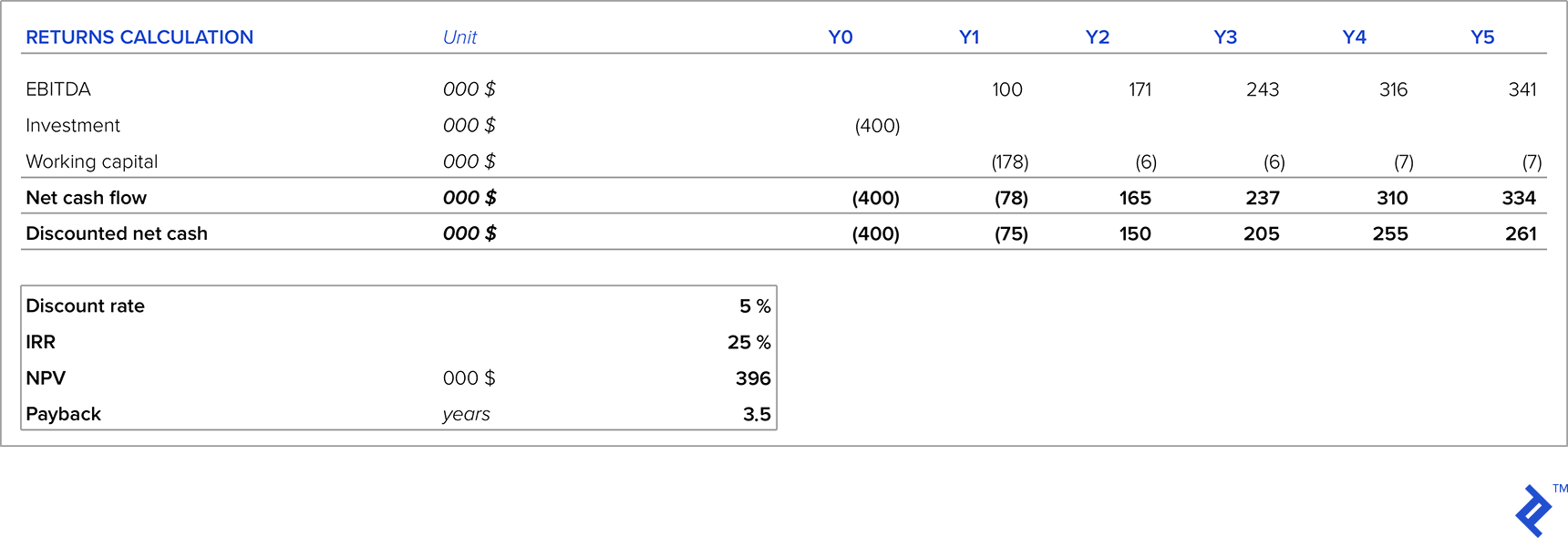

دعونا نلقي نظرة على مثال لشركة تقوم بتطوير سمك السلامي ، وهو بديل جديد ومبتكر لمنتجات السلامي الحالية. الحجم الإجمالي لسوق السلامي 5000 طن. تظهر أبحاث السوق أنه في السنة الأولى ، مع الحملات التسويقية المناسبة ، سنكون قادرين على أخذ 2 ٪ من سوق السلامي. متوسط سعر أنواع أخرى من السلامي 6.00 دولارات للكيلوغرام. نقدر أن العملاء سيكونون مستعدين لدفع 20٪ زيادة عن أسعار السوق الحالية لأن هذا منتج جديد وفريد من نوعه. ينمو سوق السلامي ، في المتوسط ، 5٪ سنويًا ، لذلك سوف نستخدم هذا على أنه افتراض لتوقعات مبيعاتنا لمدة 5 سنوات.

تبلغ تكاليف الإنتاج المباشرة 2.50 دولار للكيلوغرام وتكاليف اللوجستيات 0.50 دولار للكيلو. في قسم الإنتاج لدينا ، نحتاج إلى توظيف خبير تقني براتب سنوي قدره 30 ألف دولار وموظفان لمراقبة الإنتاج كل منهما بتكلفة 20 ألف دولار في السنة. نحتاج أيضًا إلى مندوبين مبيعات جديدين ، كل منهما يكلف 25000 دولار في السنة. تبلغ مصاريف التسويق 200000 دولار في السنة الأولى ، و 150 ألف دولار في السنة الثانية ، و 100 ألف دولار في السنة الثالثة ، وبعد ذلك تستقر عند 500 ألف دولار في السنة. مطلوب معدات جديدة ، بتكلفة 400000 دولار (مع الاستهلاك الخطي على مدى خمس سنوات). يدفع العملاء في المتوسط 60 يومًا والحد الأدنى المطلوب من المخزون هو 20 طنًا.

من خلال توقعاتنا للأرباح والخسائر ، نرى أنه خلال السنوات الخمس الأولى ، سيكون العمل مربحًا وسيزداد الربح كل عام نتيجة لزيادة المبيعات وتقليل تكاليف التسويق. ولكن ، في البداية ، يتطلب المنتج الجديد الاستثمار في المعدات ورأس المال العامل ، لذلك أخذنا الاستثمارات الأولية في الاعتبار.

مع الأخذ في الاعتبار الافتراضات المتعلقة بالسعر والكميات ، في غضون خمس سنوات ، سيولد استثمارنا معدل عائد داخلي يبلغ 25٪ (أعلى بكثير من معدل الخصم) وصافي القيمة الحالية موجبًا وفترة استرداد تبلغ 3.5 سنوات. إذا كان هذا ضمن مستوى WACC المستهدف (أو للمستثمرين) ، فهذا استثمار مثير للاهتمام. لكن الافتراضين الرئيسيين اللذين تم وضعهما للتحليل أعلاه يتعلقان بالتسعير وحجم المبيعات ، خاصة وأن هذا منتج جديد ليس له سجل مبيعات تاريخي لتأسيس افتراضاتنا عليه. لنلقِ نظرة على مستوى السعر الذي يخفض NPV إلى الصفر - يُظهر التحليل أن NPV ينخفض إلى الصفر بسعر 6.34 دولار ، أو نضع ، بخلاف ذلك ، 12٪ أقل من هدف السعر المفترض. بالنظر إلى هذا ، فإن الإدارة المناسبة للأسعار هي مفتاح نجاح هذا المشروع.

إستراتيجية التسعير رقم 5: عندما يكون استخدام السعة منخفضًا جدًا

عندما يكون استخدام السعة منخفضًا (على سبيل المثال ، أقل من 50٪) ، فإننا نواجه حصة عالية جدًا من تكاليف الاستهلاك مقارنةً بتكاليف المنتج. يمكن تخفيض تكاليف الاستهلاك في الأرباح والخسائر بطريقتين:

- عن طريق التجريد ، أي بيع الأصول ذات الاستخدام المنخفض. السؤال الأكبر في هذا السيناريو هو السعر الذي يمكننا جلبه لعمليات البيع هذه ، خاصةً إذا كان هناك حالة من الطاقة الزائدة العامة على مستوى السوق الكلي.

- من خلال تغيير السياسات المحاسبية الداخلية وإدخال معدلات إهلاك أقل للأصول ذات الاستخدام المنخفض. ومع ذلك ، فإن هذا النوع من التكتيك لا يؤدي إلا إلى تشويش الصورة الحقيقية ، لذلك سأقوم بإهمالها.

من وجهة نظر إستراتيجية التسعير ، ما يتم القيام به عادة في هذه المواقف هو أن تكاليف الإهلاك لا يتم تضمينها في حساب تكاليف المنتج. ولذلك يتم احتساب هوامش الربح على التكاليف باستثناء الاستهلاك. الاستهلاك هو حساب غير نقدي - إنه نتيجة لاستثمارات سابقة ليس لدينا أي سيطرة عليها. لذلك ، لا ينبغي أن يكون لاستبعاد تكاليف الإهلاك من حسابات التسعير أي تأثير نقدي.

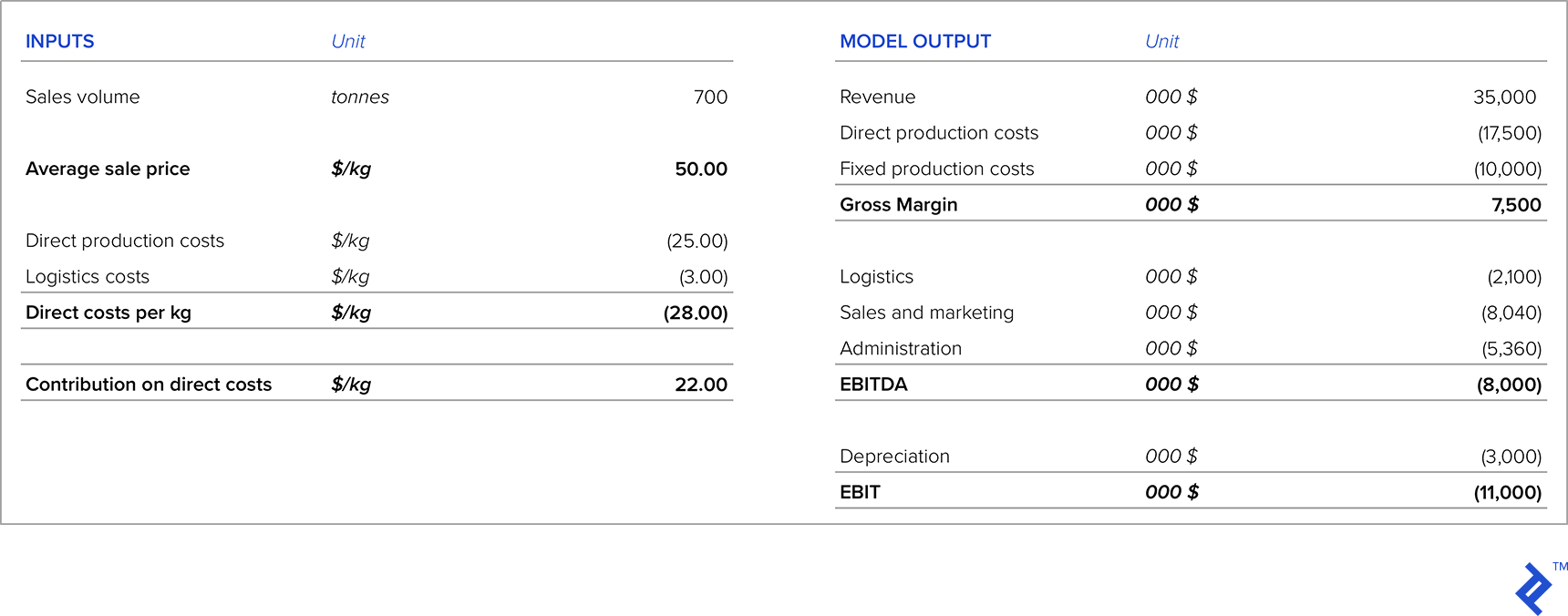

يتمثل الجزء المهم من تحليل الأسعار هنا في مقارنة الهوامش في السيناريو الذي نحدد فيه السعر من خلال استبعاد تكاليف الإهلاك مقابل النقد الناتج عن تصفية هذه الأصول (بافتراض أن لدينا معلومات كافية لمعرفة مقدار ما يمكننا بيع الأصول بالنسبة). لنفكر في مثال لشركة تبيع 700 طن من منتج بسعر 50 دولارًا / كجم ، والتي لديها قدرة مركبة تبلغ 1500 طن. يبدو بيان الدخل حاليًا على النحو التالي:

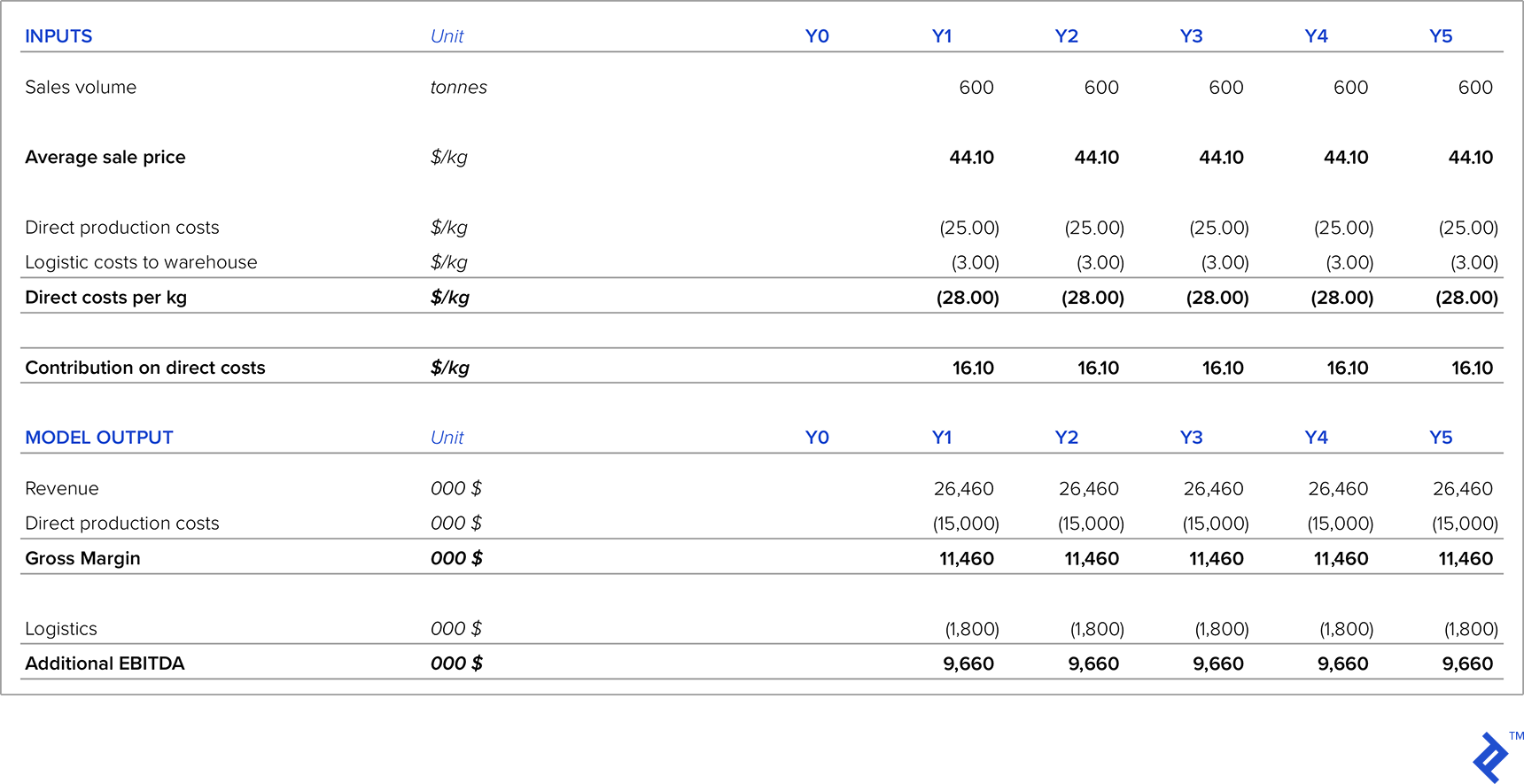

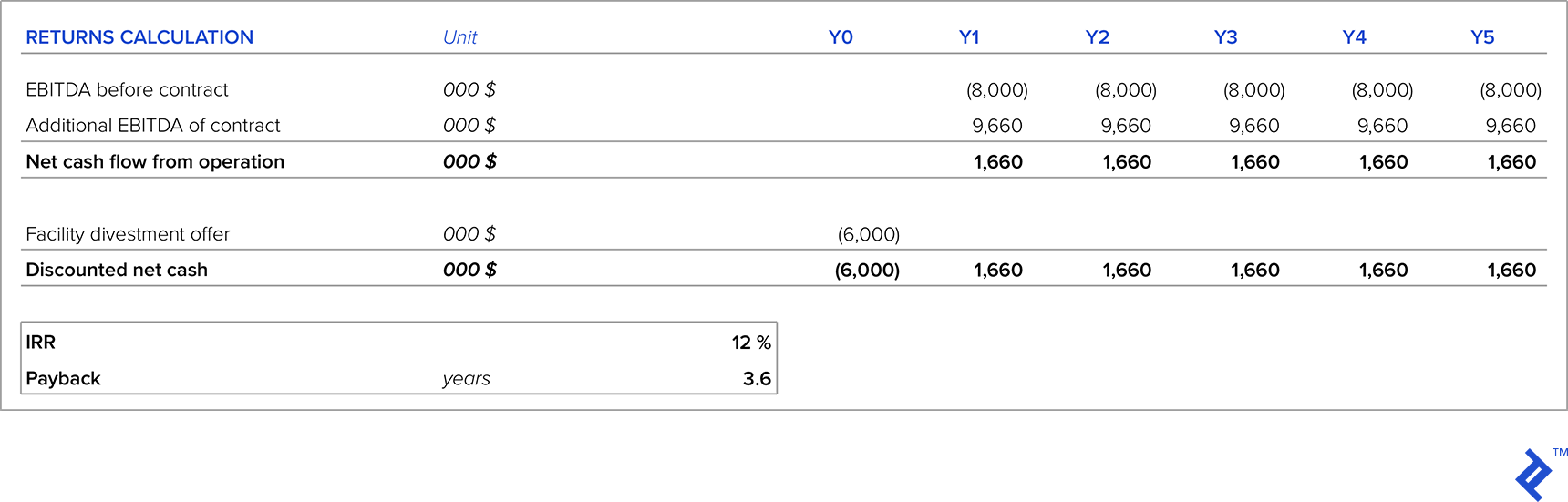

دعونا نقارن بين سيناريوهين بديلين. في السيناريو الأول ، هناك عميل مستعد لتوقيع عقد مدته خمس سنوات مقابل 600 طن سنويًا. في السيناريو الثاني ، تقدم الشركة عرضًا لبيع المرفق الكامل لهذا المنتج مقابل 6 ملايين دولار وسيتحمل المشتري تكاليف التفكيك. تمتلك الشركة معدل استهلاك وتكلفة مرتفع يبلغ 12٪ ، لذلك هذا هو الحد الأدنى من معدل العائد الداخلي المطلوب لمشاريع الاستثمار أو سحب الاستثمارات. معيار آخر هو أن الحد الأقصى لفترة الاسترداد يمكن أن يكون أربع سنوات. في كلا السيناريوهين يكون سعر المنتج 44.10 دولار للكيلو.

بموجب السيناريو الأول ، فإن الأرباح الإضافية قبل خصم الفوائد والضرائب والاستهلاك وإطفاء الدين التي سينتج عن هذا العقد هي:

دعنا الآن نقارن هذا الخيار بخيار تصفية المنشأة. سيتم استخدام السعر المعروض للمنشأة كتكلفة فرصة للبقاء في العمل.

إستراتيجية التسعير رقم 6: المنتجات ذات العلامات الخاصة

إذا عملنا مع سلاسل البيع بالتجزئة الكبيرة ، فإنهم يطلبون أحيانًا إنتاج منتجات ذات علامات خاصة لهم. على الرغم من أن هذه المنتجات عادةً ما تولد هامشًا منخفضًا جدًا ، إلا أنها قد يكون لها التأثيرات الإيجابية التالية:

- في الحالات التي يكون لدينا فيها بعض السعة الاحتياطية ، سيساعد ذلك في توليد نقود إضافية

- يمكن أن يساعد في إقامة علاقات جيدة مع سلسلة البيع بالتجزئة حتى يتمكنوا من زيادة مبيعات منتج العلامة الخاصة

- عادة ما يعتمد على العقود السنوية ، لذلك فهو إيرادات مضمونة

- ليس لديك نفقات تسويق مرتبطة نظرًا لأن سلسلة البيع بالتجزئة تتحمل مسؤولية تسويق المنتج (المنتجات)

- ليس عليك توظيف موظفين مبيعات إضافيين

- لا تطلب سلسلة البيع بالتجزئة عادةً حسومات إضافية ويستند السعر إلى عقود سنوية أو عقود طويلة الأجل

في هذه الحالات ، سيكون اقتراحي هو تغطية تكاليف الإنتاج الهامشية وإضافة هامش ربح إلى ذلك ، مما يساهم في تغطية التكاليف الثابتة والأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك.

إستراتيجية التسعير رقم 7: التسعير الداخلي بين مراكز أرباح الشركة

دعنا الآن نفكر في مسألة منفصلة قليلاً تتعلق بالتسعير والتي تنشأ غالبًا داخل الشركات الأكبر التي تتكامل رأسياً. على وجه الخصوص ، يمكن أن تنشأ هذه الحالة عندما يتم استخدام منتج من مرحلة إنتاج "أعلى" كمدخل بعد ذلك.

لتوضيح الموقف ، سأستخدم مثالًا حقيقيًا من شركة عملت بها والتي كانت متكاملة تمامًا وكانت أنشطتها على النحو التالي:

- الإنتاج الزراعي من محاصيل متنوعة (ذرة ، قمح ، شعير ... إلخ)

- إنتاج الغذاء الحيواني ، حيث تم استخدام نباتات المحاصيل من المرحلة السابقة

- مزارع الخنازير المسمنة والتي تستخدم غذاء حيواني من المرحلة السابقة

- اللحوم الطازجة ومنتجات اللحوم النهائية (الفطائر والنقانق ولحم الخنزير المقدد والوجبات الجاهزة) حيث تم استخدام لحم الخنازير المسمنة

بسبب الطبيعة المترابطة لمراحل الإنتاج ، قد تظهر مشكلات التسعير في بعض الأحيان. على سبيل المثال ، عند التكبير في المرحلة الثالثة حيث يتم تسمين الخنازير ، واجهت الشركة خيارًا إما بيعها في السوق أو استخدامها في المرحلة التالية كمواد خام. بالنظر إلى البديل الأول ، نظرًا لأن سعر الخنازير الملقحة تقلبات السوق ، فعندما يكون سعر السوق مرتفعًا ، يكون من المنطقي بيع الخنازير الملقحة في السوق بدلاً من استخدامها كمواد خام. في هذه الحالات ، يمكن أن تجد الشركة شراء مواد خام أخرى في السوق أرخص من استخدام الخنازير الملقحة.

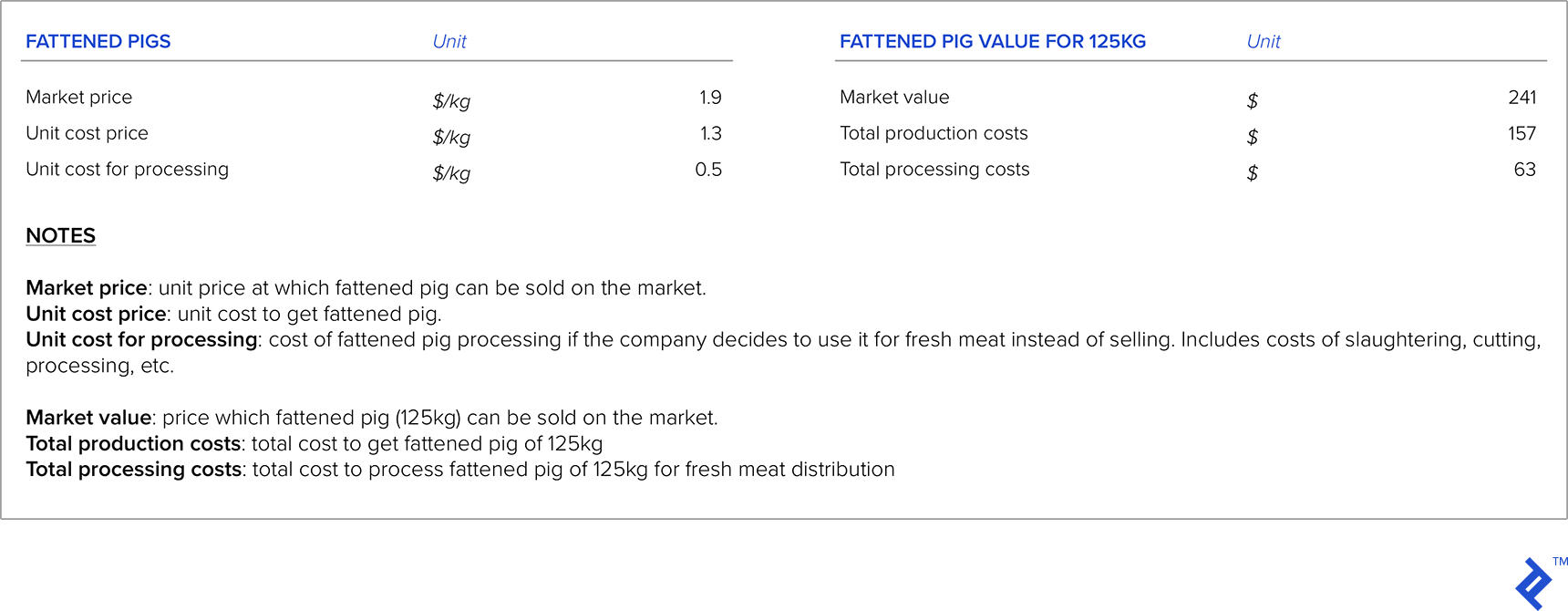

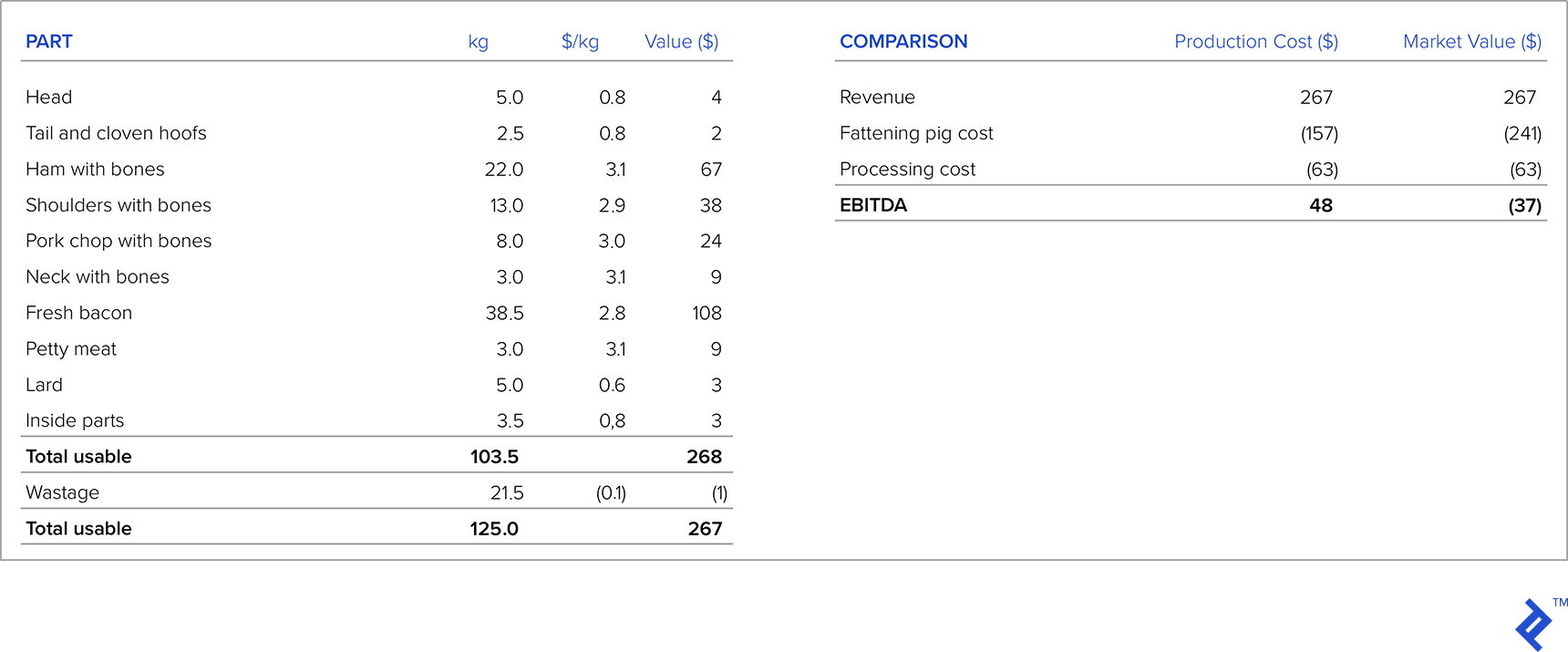

مع وضع ما سبق في الاعتبار ، كيف يمكنك تحديد السعر؟ لنستعرض المثال الذي سأفترض فيه أن متوسط وزن الخنزير المسمن هو 125 كجم.

في الجدول أدناه على اليسار يوجد هيكل لخنزير مُسمن بوزن 125 كجم بعد قطعه ، مع عرض من سلسلة بيع بالتجزئة لكل جزء من الخنزير المُسمن وإيرادات كل جزء. الآن ، دعنا نقارن ربحية توزيع اللحوم الطازجة بأخذ تكاليف الإنتاج والقيمة السوقية للخنزير المسمن. إذا أخذنا في الاعتبار تكلفة الإنتاج كمدخل لتكلفة الخنزير المُسمن ، فإننا نرى أن الشركة تحقق ربحًا لكل خنزير قدره 48 دولارًا. ولكن إذا أخذنا قيمة الخنزير المسمن الذي يمكن للشركة طرحه في السوق ، فإننا نرى أنه يحدث خسارة. لذلك ، في مثل هذه الحالات ، عندما يكون هناك تكامل رأسي ، ويكون هناك سوق للمنتج من مرحلة الإنتاج السابقة ، يجب أن نأخذ سعر السوق بدلاً من تكلفة الإنتاج كمدخل. في المثال أعلاه ، يجب على الشركة إما بيع الخنزير المسمن في السوق الخارجية أو مطالبة سلسلة البيع بالتجزئة بزيادة الأسعار.

ملاحظات ختامية

طوال مسيرتي المهنية ، شاهدت أمثلة لا حصر لها من المواقف التي أثرت فيها استراتيجيات التسعير الناجحة أو غير الناجحة بشكل كبير على أداء الشركة. كان أحد الأمثلة على استراتيجية التسعير الناجحة التي واجهتها في شركة كانت أول منتج محلي لمنتج معين (كان المنتج سابقًا يتم استيراده دائمًا). لقد بحثوا بعناية في حجم السوق وأسعار منافسة الاستيراد ، ونفذوا عرضًا ناجحًا للغاية للمنتج ، وسرعان ما استحوذوا على حصة سوقية كبيرة.

لسوء الحظ ، لقد شاهدت أيضًا العديد من استراتيجيات التسعير الفاشلة. من الأمثلة على ذلك شركة تصنيع عملت بها. عندما بدأنا في مواجهة منافسة استيراد ضخمة ، لم تقم الشركة بواجبها ، على افتراض أن العملاء سيستمرون في شراء منتجاتهم حتى لو كانت الواردات أرخص. لقد أجروا أبحاثًا سطحية في السوق ، حيث قاموا بمسح موزعيهم فقط بدلاً من العملاء النهائيين ، مما يعني أن النتائج لا تعكس الواقع. بعد فترة وجيزة ، بدأوا يفقدون حصتهم في السوق لصالح المستوردين الأقل تكلفة ، والشركة اليوم ما هي إلا مجرد ظل لما كانت عليه في السابق.

لا توجد صيغة واحدة للحصول على استراتيجية تسعير صحيحة. يجب أخذ العديد من المتغيرات في الاعتبار ، والعديد منها يعتمد على افتراضات وعلى تقديرات ذاتية أو إحصائية. لهذا السبب ، من المحتم أن تفشل بعض استراتيجيات التسعير. في ضوء ذلك ، أوصي دائمًا بأن تظل الشركات مرنة. إذا تم تنفيذ إستراتيجية تسعير وأظهرت نتائج سيئة ، فيجب تعديلها في أقرب وقت ممكن لتقليل الخسارة المالية وتوجيه الشركة على مسار أكثر نجاحًا.