Başarı için Fiyatlandırma Stratejileri: Pratik Bir Kılavuz

Yayınlanan: 2022-03-11Yönetici Özeti

Fiyatlandırma stratejisi: Kâr ve nakit yaratmak için güçlü bir araç

- Temel olarak, iki genel fiyatlandırma stratejisi vardır:

- Maliyet hesaplamasına ve bir fiyat artışı eklenmesine (maliyet artı fiyatlandırma) dayalıdır

- Piyasadaki ürün fiyatı ile tanımlanan ve rekabet tarafından belirlenen mümkün olan maksimum fiyat (rekabetçi fiyatlandırma)

- İlk yaklaşımda, maliyetleri hesaplıyoruz, bunları tek bir ürüne tahsis ediyoruz ve ardından kâr marjını tanımlıyoruz.

- İkinci yaklaşımda, aynı (veya benzer) ürünün piyasa fiyatından başlar ve maliyetlere doğru geriye doğru çalışırız.

Fiyatlandırmanın çok önemli bir rol oynadığı durumlara ilişkin yedi pratik örnek

- İş performansını hedeflenen düzeyde sürdürmek

- Yeni bir pazara giriş

- Bir müzakere aracı/hedef olarak

- Yeni bir ürünün piyasaya sürülmesi

- Kapasite kullanımı çok düşük olduğunda

- Özel etiketli ürünler

- Kar merkezleri arasında dahili fiyatlandırma

Fiyatlandırma stratejisi, herhangi bir işletmenin üstlendiği en önemli işlevlerden biridir. Fiyatlar, bir şirketin gelirlerinin temel bir unsurudur; dikkatli bir şekilde yönetilirse, yüksek karlar ve dolayısıyla nakit üretebilirler. Alternatif olarak, yanlış yönetilirse, düşük fiyatlandırmanın maliyetleri etkin bir şekilde karşılayamaması veya aşırı yüksek fiyatların satış hacimlerini yok etmesi nedeniyle şirketler zarar görebilir.

Fiyatları uygun şekilde belirlemek zordur. Özellikle endüstriyel üretim, tarım ve hızlı tüketim ürünleri endüstrisine odaklanan kurumsal finans alanındaki 15 yılı aşkın kariyerim boyunca, kötü fiyatlandırma kararlarının bir işletmenin performansını ciddi şekilde engellediği birçok durum örneğiyle karşılaştım. Karşılaştığım birkaç özel fiyatlandırma stratejisi durumuyla birlikte topladığım bazı bilgileri paylaşmak için bu gönderiyi yazdım. FMCG sektöründeki iki şirketin CFO'su olarak deneyimlerimden kapsamlı bir şekilde yararlanacağım. Her iki şirket de güçlü rekabetin (iç ve ithalat) yanı sıra çoklu dağıtım kanallarının (perakende zincirleri, geleneksel mağazalar, distribütörler, ihracat vb.) olduğu aktif ve dinamik pazarlarla karşı karşıya kaldı. Veri gizliliği nedeniyle gerçek rakamları vermeyeceğim, ancak ortaya koyduğum örnekler gerçeği olabildiğince yakından yansıtmaktadır.

Fiyatlandırma Stratejisi Temelleri: Kâr ve Nakit Yaratmak İçin Güçlü Bir Araç

Temel olarak, iki genel fiyatlandırma stratejisi vardır:

- Maliyet hesaplamasına ve bir fiyat artışı eklenmesine (maliyet artı fiyatlandırma) dayalıdır

- Piyasadaki ürün fiyatı ile tanımlanan ve rekabet tarafından belirlenen mümkün olan maksimum fiyat (rekabetçi fiyatlandırma)

İlk yaklaşımda, maliyetleri hesaplıyoruz, bunları tek bir ürüne tahsis ediyoruz ve ardından kâr marjını tanımlıyoruz. Belirli bir ürüne tahsis edilen maliyetlerin düzeyi, şirketin mevcut durumuna (mevcut karlılık, kapasite kullanımı vb.) bağlıdır. İşaretlemeler farklı hedeflere göre tanımlanabilir; örneğin, hedeflenen brüt kar marjı, karşılaştırmalı endüstri brüt kar marjları vb.

Analiz amaçları için, maliyetler farklı düzeylerde sınıflandırılacaktır. Bu seviyeler aşağıda grafiksel olarak sunulmuştur.

Prensip olarak, amaç her zaman maliyetleri karşılamak ve pozitif bir FVÖK marjına ulaşmak olmalıdır, ancak pratikte, kişinin yalnızca belirli maliyetleri karşılamaya istekli olabileceği durumlar vardır (makalenin ilerleyen kısımlarında bazı örnekler üzerinde duracağım).

İkinci yaklaşımda, aynı (veya benzer) ürünün piyasa fiyatından başlar ve maliyetlere doğru geriye doğru çalışırız. Bu şekilde, mevcut piyasa fiyatı ile hedeflenen tüm maliyetleri karşılayıp karşılayamayacağımızı ve hedeflenen marjımıza ulaşıp ulaşamayacağımızı simüle ediyoruz. Bu yaklaşım genellikle pazar rekabeti güçlü olduğunda ve tek bir oyuncunun genel pazar fiyatını etkileyemediği durumlarda (örneğin hızlı tüketim malları, seyahat hizmetleri vb.) kullanılır.

NB Çok nadir durumlarda, nüfusu belirli temel malların (elektrik, toplu taşıma veya toplumsal hizmetler gibi) yüksek fiyatlarından korumak için fiyatlar hükümet tarafından düzenlenebilir.

Uygulamada Yedi Fiyatlandırma Stratejisi Örneği

Fiyatlandırma kararlarının önemini ve gücünü göstermek için bu bölümde, fiyatlandırmanın önemli bir araç olduğu ve dikkatle kullanılması gereken durumlara ilişkin yedi pratik örnek üzerinden geçeceğim. Bahsettiğim gibi, bu örneklerin tümü, kariyerim boyunca karşılaştığım gerçek yaşam durumlarından büyük ölçüde yararlanıyor ve sayıların gösterimi ve gizliliği adına stilize edilmiş olsalar da, gerçeği olabildiğince yakından temsil ediyorlar.

Fiyatlandırma Stratejisi No. 1: İş Performansını Hedeflenen Düzeyde Sürdürmek

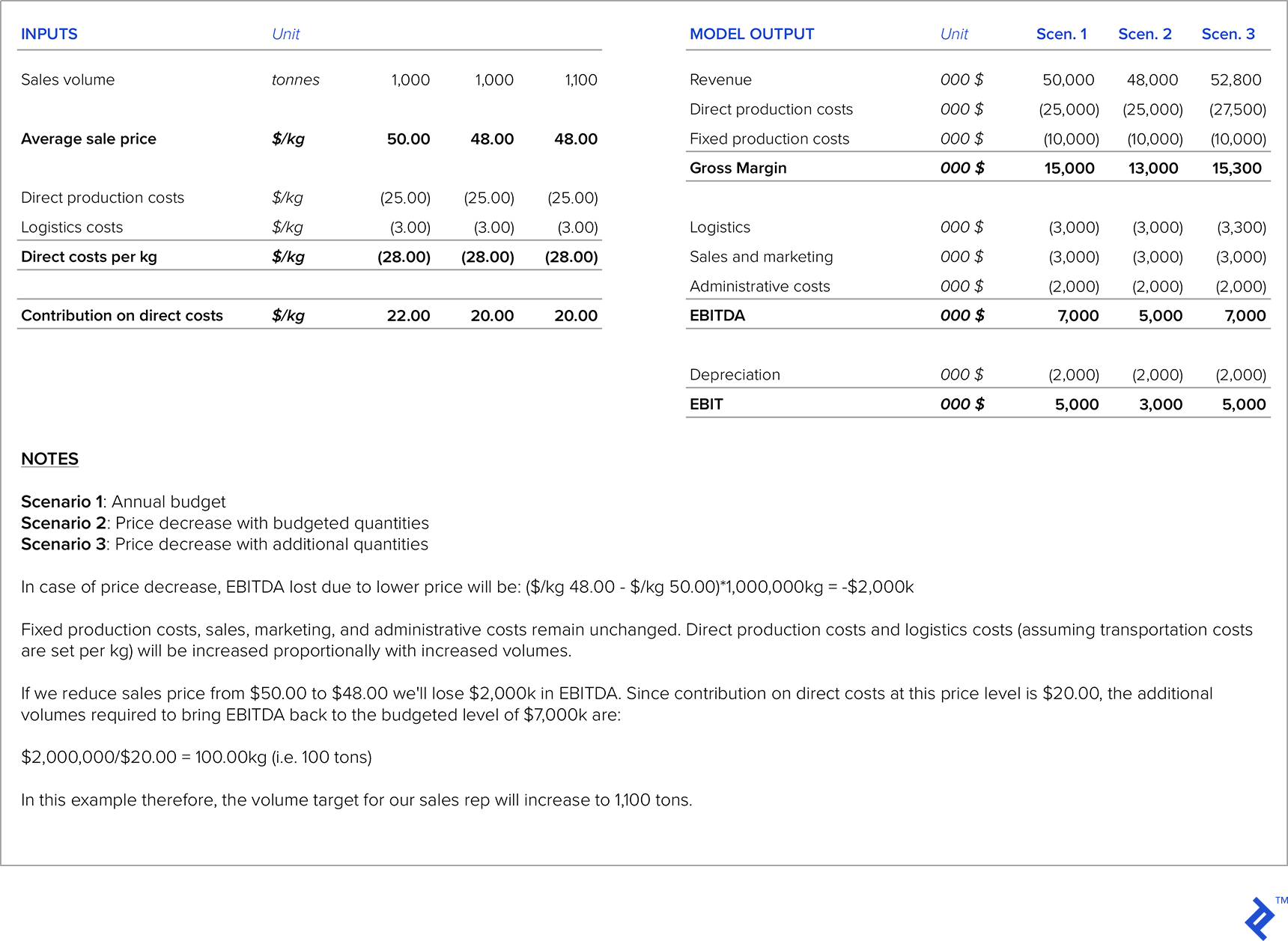

Kariyerimde, genel merkez tarafından bir hedefin zorunlu kılındığı (örneğin, hedeflenen FAVÖK) ve organizasyondaki herkesin bu özel hedef doğrultusunda çalıştığı durumlarla karşılaştım. Sıklıkla olan şey, satış gücünün hacimleri artırmak için fiyat indirimleri için baskı yapmasıdır, ancak bu durumlarda, düşük fiyatlandırmadan elde edilen ekstra satışların daha düşük marj seviyelerini telafi etmek için yeterli olduğundan emin olmak için dikkatli olunmalıdır; aksi takdirde, FAVÖK hedefleri kaçırılır (ve Genel Merkez mutsuzdur).

Bu sorunu çözmek için, her ürün için hedeflenen FAVÖK'e göre fiyat duyarlılığını hesaplayan bir model geliştirdim. Bu nedenle model, FAVÖK marjlarını korumak için her bir fiyat düşürme seviyesi için hacimlerin ne kadar artması gerektiğini gösterdi. Daha sonra müşterilerle yapılan görüşmelerde satış gücü için bir rehber olarak kullanıldı.

Aşağıdaki şekil böyle bir hesaplamanın bir örneğini sunmaktadır. Yıllık bütçede, söz konusu belirli ürün için 50,00$/kg'lık bir fiyat varsaydığımızı varsayalım. Müşteri ile yapılan görüşmelerin ardından satış temsilcimiz satış fiyatını 48,00$/kg'a düşürmeyi teklif ediyor. İlk bütçelenen miktar 1.000 ton olduğundan, FAVÖK'ü bütçelenen seviyede tutmak için satılacak ek miktarları hesaplamamız gerekiyor.

Fiyatlandırma Stratejisi No. 2: Yeni Bir Pazara Giriş

Bir şirket yeni bir pazara girmeyi planlarken, fiyatı belirlemek için kullanılabilecek birkaç ölçüt vardır.

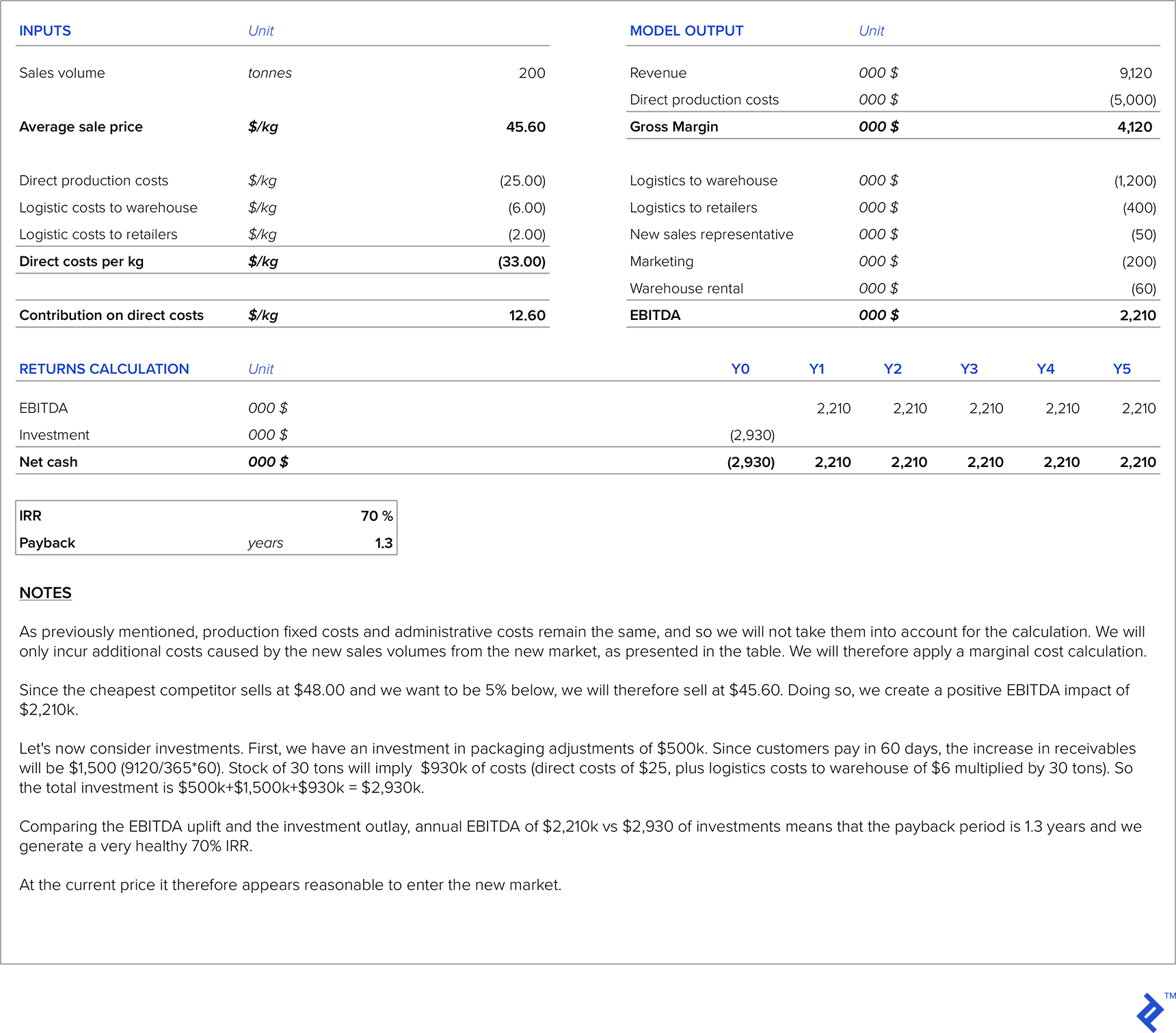

Maliyet tarafında, doğrudan üretim maliyetleri, yeni pazardaki satışlardan kaynaklanan ek maliyetler (yeni pazar araştırması, yerel distribütörlerin ücretleri, yeni pazar için ek satış gücü personeli, nakliye vb.), üretim sabit maliyetleri, idari maliyetler ve amortisman (genellikle aynı seviyede kalır). Ürünümüzü yeni pazarın ihtiyaçlarına göre uyarlamak veya üretim kapasitesini artırmak için de bazı yatırımlara girebiliriz. Fiyatları belirlemek için standart yaklaşım, maliyet artı kâr marjı yaklaşımı kullanmak olacaktır, bu nedenle açıklayıcı bir örnek üzerinden geçeceğiz ve ardından bunu yeni pazarın piyasa fiyatıyla karşılaştıracağız. Daha sonra yeni pazar için gerekli olan yatırımın geri dönüş süresini hesaplamalıyız.

Açıklayıcı örneğimiz için, önceki bölümdeki örnekte kullandığımız hayali şirketi kullanmaya devam edeceğiz ve şirketin yeni bir pazara ihracat yapmaya karar verdiğini varsayacağız. Yedek üretken kapasite olduğunu ve bu nedenle ek üretken kapasiteye yatırım yapılmasına gerek olmadığını varsayacağız. Bu yeni pazar için ürünün reçetesi iç pazardakiyle aynı, dolayısıyla doğrudan üretim maliyetleri de aynı kalıyor. Ambalajı yeni pazara uyarlamak için 500.000$'lık bir yatırım gerekiyor ve ayrıca pazarlamaya 200.000$ harcamamız gerektiğini de varsayacağız. Ayrıca, şirketin bu pazar için maaşı yıllık 50.000 ABD Doları olan ek bir satış temsilcisi çalıştırması gerekiyor ve yıllık 60.000 ABD Doları tutarında depo kiralama ücreti ödememiz gerekecek. Bu pazar için tahmini miktar yılda 200 tondur. Hedeflenen fiyat, o pazardaki en düşük fiyata sahip rakipten %5 daha ucuz olmaktır (bu rakip kilo başına 48 dolardan satmaktadır). Şirketimiz zaten iç pazarda karlı. Bu pazara ulaşım maliyetleri, kiralanan depoya kilo başına 6,00 ABD doları ve kiralanan depodan perakende mağazalarına kilo başına ortalama 2,00 ABD dolarıdır. Bu yeni pazardaki müşteriler ortalama 60 günde ödeme yapıyor ve depodaki stoklar her zaman 30 tonda tutulacak.

Fiyatlandırma Stratejisi No. 3: Bir Müzakere Aracı/Hedef Olarak

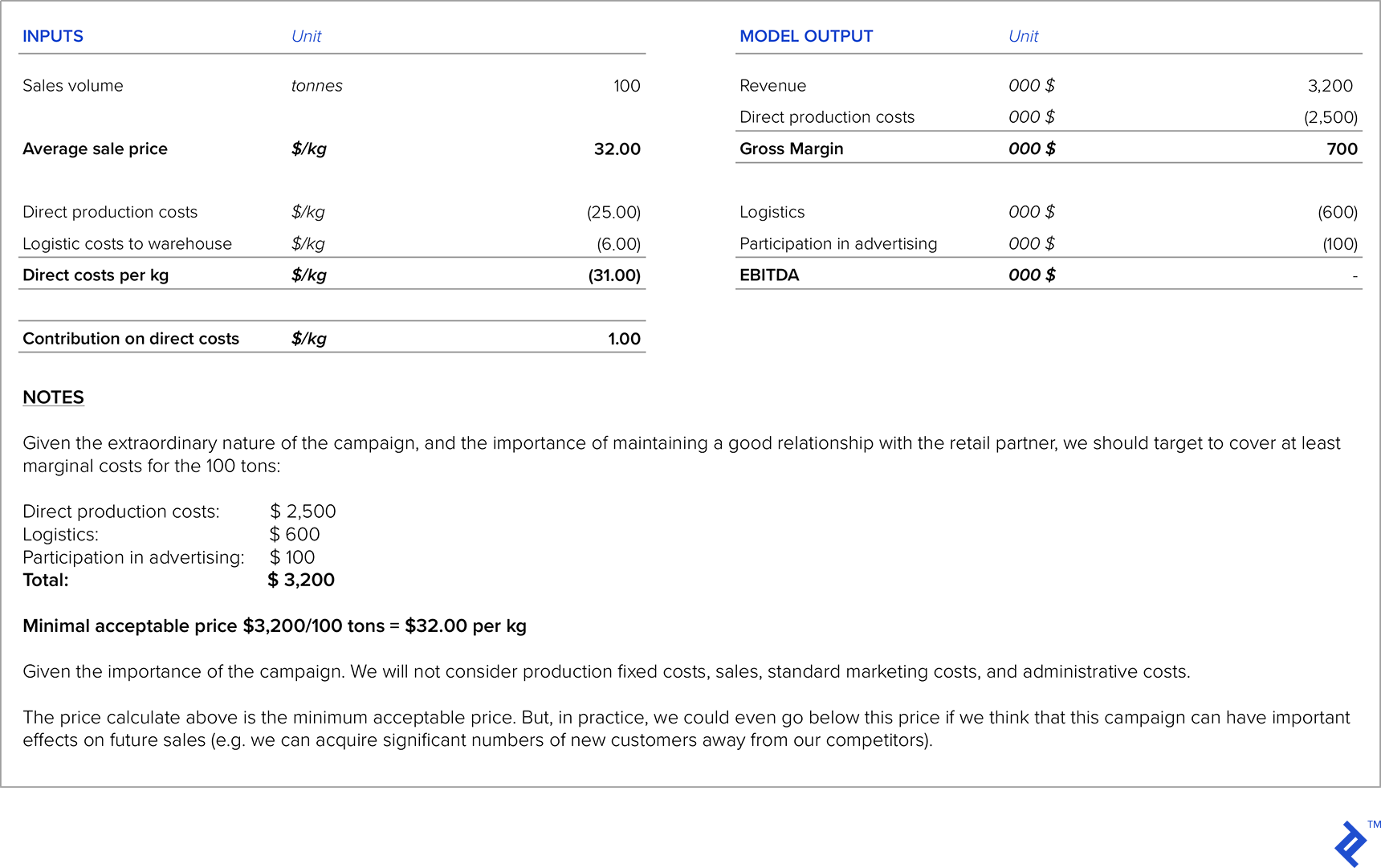

Büyük perakende zincirleri ortaklarınız olduğunda, fiyat indirimi talepleriyle sık sık size yaklaşacaklar. Bu durumlarda, en azından doğrudan üretim ve lojistik maliyetlerini karşılamanız çok önemlidir. Bazen, perakende zinciriyle iyi bir ilişki kurulmasına yardımcı olabileceğinden, marjın bir kısmını feda etmeye bile istekli olabilirsiniz. Perakende zincirlerinin mağazalarında daha iyi konumlanma veya ortak marka kampanyaları ile ürününüzü güçlendirmeye yardımcı olacağı durumlar da vardır, ancak bunun karşılığında pazarlama masraflarına katılmanız veya onlara ek hizmet ücretleri ödemeniz gerekir. Bu durumlarda, bu giderlerin hedeflenen marjınız ve karlılığınız üzerindeki etkisini dikkatlice hesaplamak çok önemlidir.

İlk örneğimizdeki şirketle perakende zinciri ortakları tarafından temasa geçildiğini varsayalım. Yaklaşan Noel indirimleri için bu ürün için özel bir promosyon düzenlemek ve %50'ye varan bir indirim eklemek istiyorlar. Sizden 100 ton ürün için teklif etmeye hazır olduğunuz mümkün olan en düşük fiyatı soruyorlar. Ayrıca, yaklaşan promosyona dahil olmak için toplam 100.000 ABD Doları tutarındaki reklam maliyetlerine katılmanız bekleniyor.

Fiyatlandırma Stratejisi No. 4: Yeni Ürün Lansmanı

Yeni bir ürün piyasaya sürüldüğünde, piyasadaki benzer ürünlerle veya bu yeni ürünün yerine geçen ürünlerle kıyaslama yapmak çok önemlidir. Yeni ürün için iki olası fiyatlandırma stratejisi vardır:

- Yeni ürünün diğer benzer ürünlere veya ikame ürünlere kıyasla önemli katma değer ürettiğine inandığımız için yüksek bir başlangıç fiyatı belirledik. Bu stratejiye fiyat kaymağı denir.

- Müşterileri satın almaya motive etmek ve benzer ürün veya ikamelerden pazar payı almak için düşük bir başlangıç fiyatı belirledik. Bu stratejiye fiyat penetrasyonu denir.

Maliyet tarafında, yeni ürünle ilgili tüm maliyetleri hesaba katmak çok önemlidir. Burada çok önemli bir soru, yeni ekipman ihtiyacı (veya mevcut ekipmanda ayarlamalar), pazar araştırması vb. nedeniyle yüksek olabilen gerekli yatırımlardır. Bu nedenle, yeni ürün tarafından yaratılacak marj, tüm bunlara karşı hesaplanmalıdır. ilgili yatırım parametrelerini (IRR, NPV ve geri ödeme süresi) hesaplamak için ek yatırımlar. Diğer bir zorluk, piyasada henüz var olmayan bir ürün için satış miktarlarını tahmin etmektir.

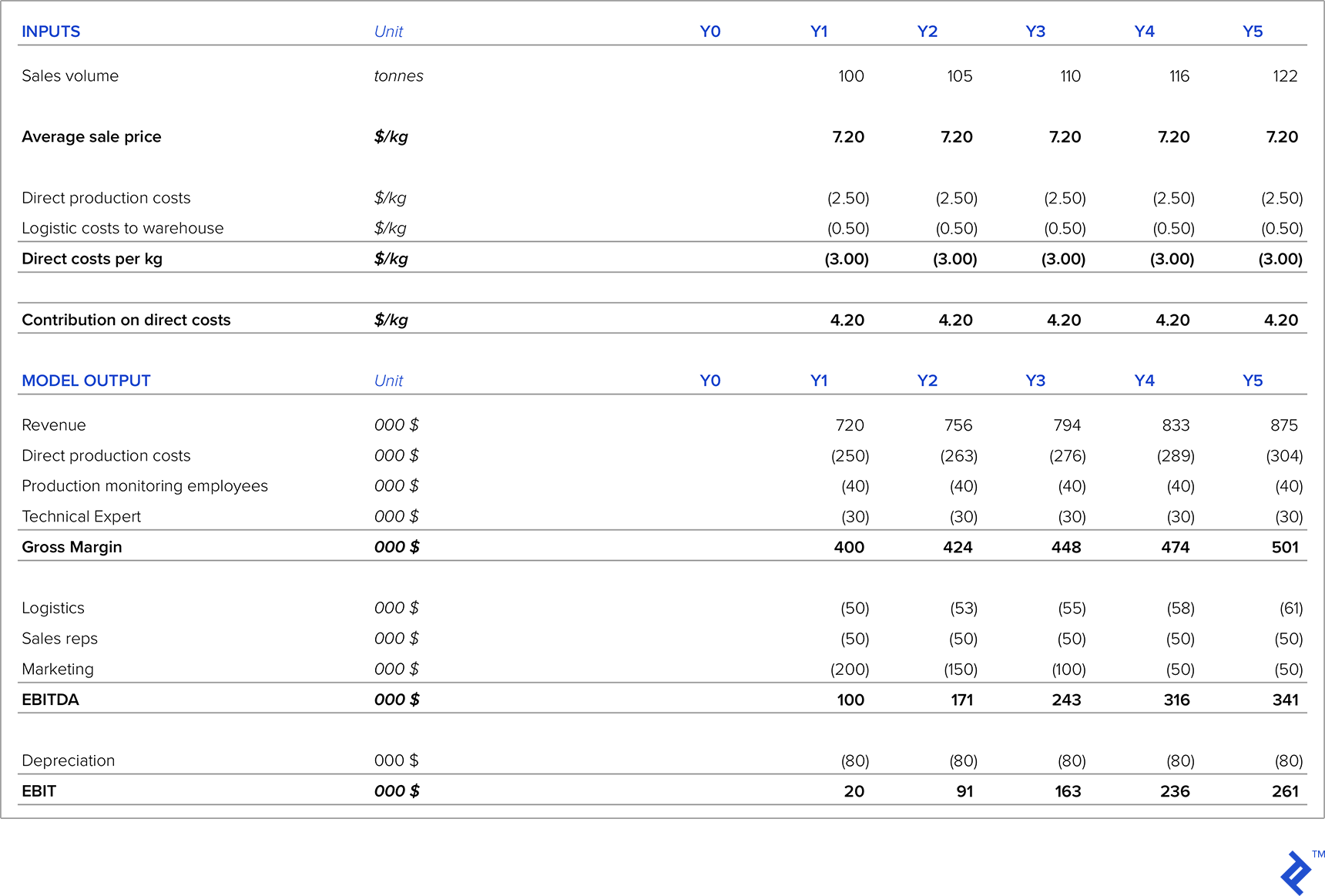

Mevcut salam ürünleri için yeni ve yenilikçi bir alternatif olan balık salamı geliştiren bir şirket için bir örneğe bakalım. Salam pazarının toplam büyüklüğü 5.000 tondur. Pazar araştırmaları gösteriyor ki, ilk yıl doğru pazarlama kampanyaları ile salam pazarının %2'sini alabileceğiz. Diğer salam türlerinin ortalama fiyatı 6,00$/kg'dır. Bu yeni ve benzersiz bir ürün olduğu için müşterilerin mevcut piyasa fiyatlarının %20 üzerinde ödemeye hazır olacağını tahmin ediyoruz. Salam pazarı yıllık ortalama %5 büyüyor, bu yüzden bunu 5 yıllık satış tahminlerimiz için varsayım olarak kullanacağız.

Doğrudan üretim maliyetleri 2,50$/kilo ve lojistik maliyetleri 0,50$/kilo'dur. Üretim departmanımızda, yıllık maaşı 30.000 ABD Doları olan bir teknik uzman ve her birinin yıllık maliyeti 20.000 ABD Doları olan üretim izleme için iki çalışan istihdam etmemiz gerekiyor. Ayrıca, her biri yılda 25.000$'a mal olan iki yeni satış temsilcisine ihtiyacımız var. Pazarlama giderleri ilk yıl 200.000 ABD Doları, ikinci yıl 150.000 ABD Doları, üçüncü yıl 100.000 ABD Doları ve bundan sonra yılda 50.000 ABD Doları plato. 400.000 $'a mal olan (beş yılda doğrusal amortisman ile) yeni ekipman gereklidir. Müşteriler ortalama 60 günde ödeme yapıyor ve gereken minimum stok seviyesi 20 ton.

Kâr-Zarar projeksiyonumuzla, ilk beş yıl boyunca satışların artması ve pazarlama maliyetlerinin düşmesi sonucu işin karlı olacağını ve kârın her yıl artacağını görüyoruz. Ancak, başlangıç olarak, yeni ürün ekipman ve işletme sermayesine yatırım gerektiriyor, bu nedenle ilk yatırımları dikkate aldık.

Fiyat ve miktarlarla ilgili varsayımları dikkate alarak, beş yıl içinde yatırımımız %25 (iskonto oranının önemli ölçüde üzerinde) IRR, pozitif NPV ve 3,5 yıllık bir geri ödeme süresi üretecektir. Bu hedeflenen (veya yatırımcıların) WACC seviyesi içindeyse, bu yapmak için ilginç bir yatırımdır. Ancak, yukarıdaki analiz için yapılan iki temel varsayım, özellikle bu, varsayımlarımızı temel alacak tarihsel satış geçmişi olmayan yeni bir ürün olduğu için, fiyatlandırma ve satış hacimleriyle ilgiliydi. Hangi fiyat seviyesinin NPV'yi sıfıra indirdiğine bir bakalım - analiz, NPV'nin 6.34 $'lık bir fiyatla sıfıra düştüğünü ya da varsayılan fiyat hedefimizin %12 altına düştüğünü gösteriyor. Bu göz önüne alındığında, uygun fiyat yönetimi bu projenin başarısının anahtarıdır.

Fiyatlandırma Stratejisi No. 5: Kapasite Kullanımı Çok Düşük Olduğunda

Kapasite kullanımı düşük olduğunda (örneğin %50'den az), ürün maliyetlerine göre çok yüksek bir amortisman maliyeti payıyla karşı karşıya kalırız. P&L'de amortisman maliyetleri iki şekilde azaltılabilir:

- Elden çıkarmalar yoluyla, yani düşük kullanımlı varlıkların satışı. Bu senaryodaki en büyük soru, özellikle makro piyasa düzeyinde genel bir kapasite fazlası durumu varsa, bu elden çıkarmalar için hangi fiyatı elde edebileceğimizdir.

- İç muhasebe politikalarını değiştirerek ve düşük kullanımı olan varlıklar için daha düşük amortisman oranları getirerek. Ancak, bu tür bir taktik yalnızca gerçek resmi bulanıklaştırmaya yarar, bu yüzden onu ihmal edeceğim.

Fiyatlandırma stratejisi açısından, bu durumlarda genellikle yapılan şey, amortisman maliyetlerinin ürün maliyetleri hesaplamasına dahil edilmemesidir. Bu nedenle, kâr marjı, amortisman hariç maliyetler üzerinden hesaplanır. Amortisman, nakit olmayan bir giderdir - üzerinde herhangi bir kontrolümüz olmayan geçmiş yatırımların sonucudur. Bu nedenle, amortisman maliyetlerinin fiyatlandırma hesaplamalarından çıkarılmasının herhangi bir nakit etkisi olmamalıdır.

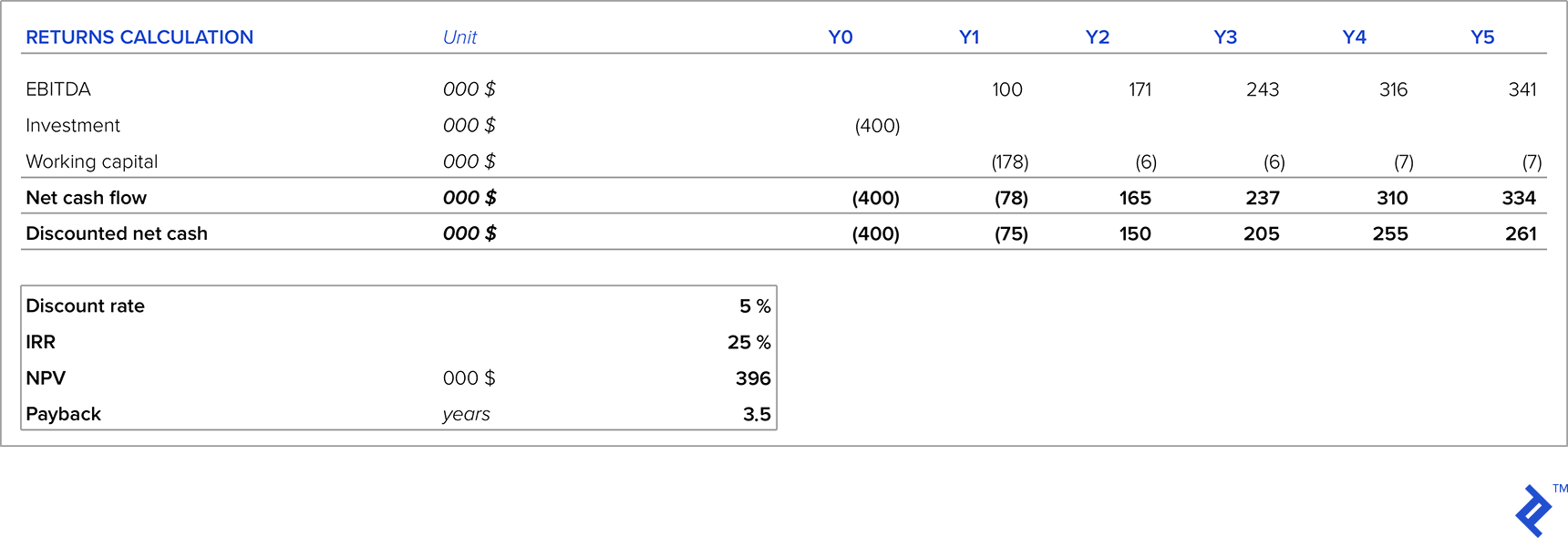

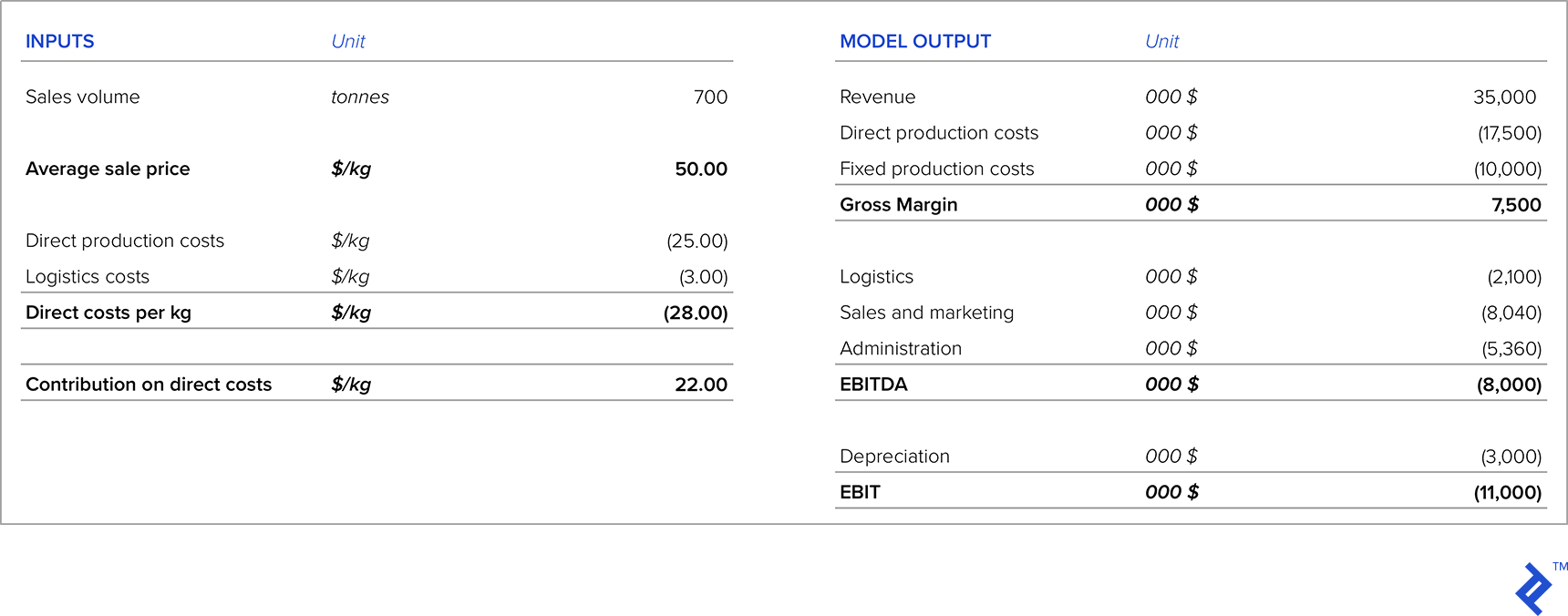

Buradaki fiyatlandırma analizinin önemli kısmı, amortisman maliyetlerini hariç tutarak fiyatı belirlediğimiz senaryodaki marjları, bu varlıkların elden çıkarılmasından kaynaklanan nakitle karşılaştırmaktır (varlıkları ne kadar satabileceğimizi bilmek için yeterli bilgiye sahip olduğumuzu varsayarak). için). 700 tonluk bir ürünü 50$/kg'dan satan, ancak kurulu kapasitesi 1.500 ton olan bir şirket için bir örnek düşünelim. Gelir tablosu şu anda aşağıdaki gibi görünüyor:

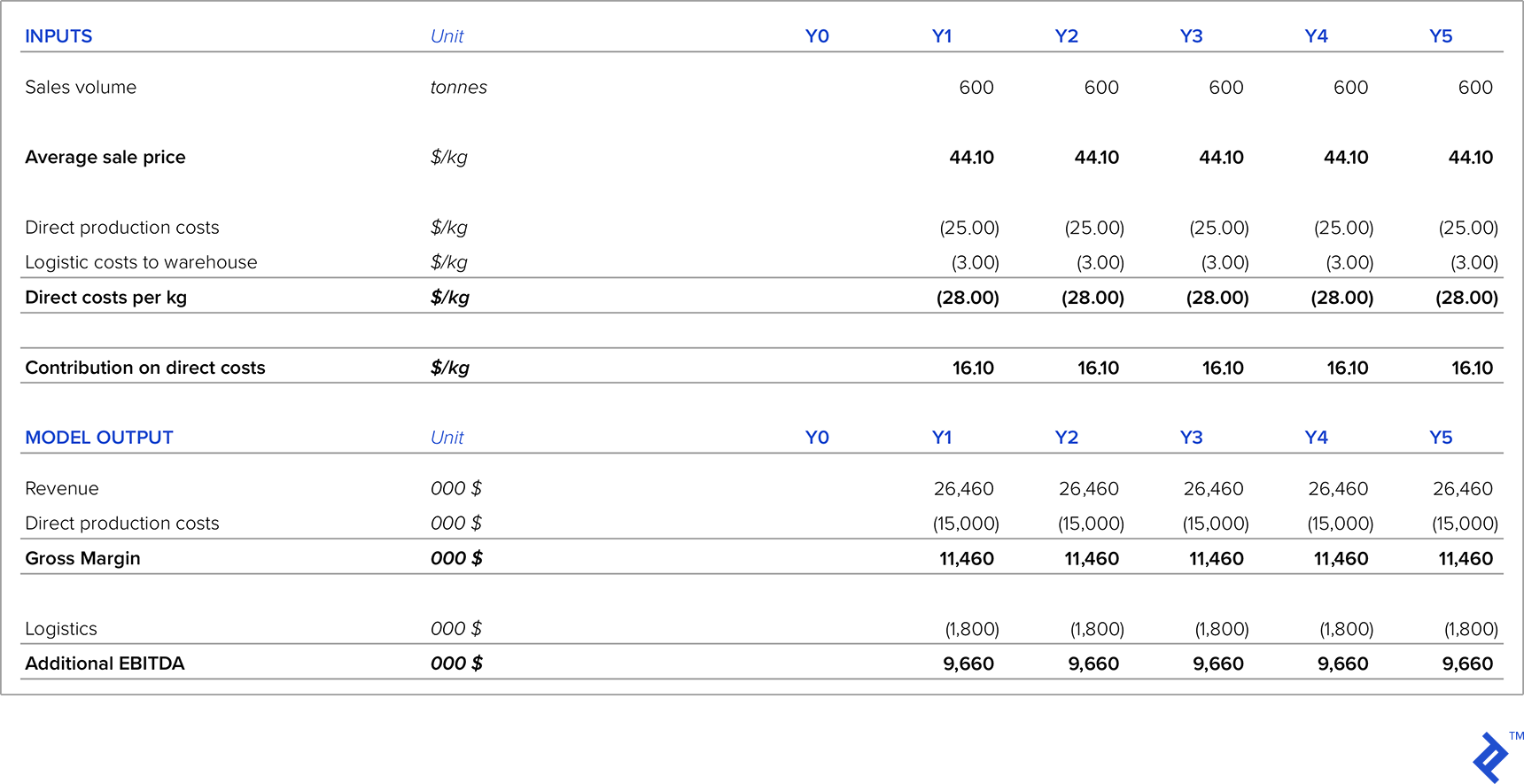

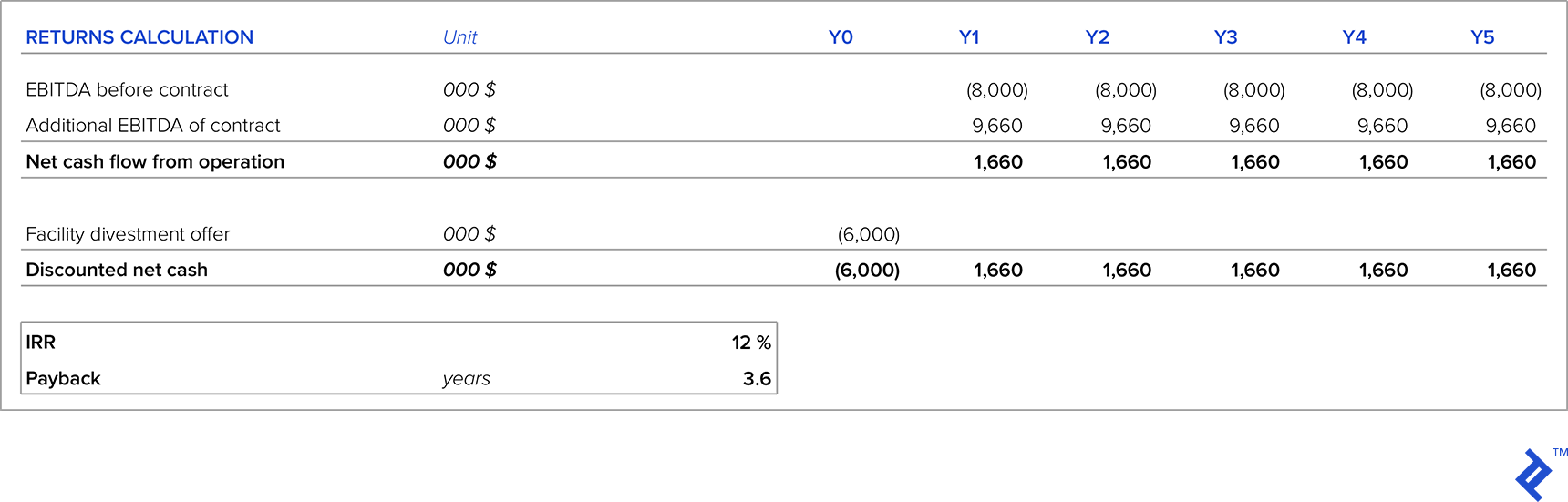

İki alternatif senaryoyu karşılaştıralım. İlk senaryoda, yılda 600 ton için beş yıllık bir sözleşme imzalamaya hazır bir müşteri var. İkinci senaryoda, şirketin bu ürün için tüm tesisi 6 milyon dolara satma teklifi var ve söküm masraflarını alıcı üstlenecek. Şirketin WACC'si %12'dir, dolayısıyla bu, yatırım veya elden çıkarma projeleri için gereken minimum IRR'dir. Diğer bir kriter ise maksimum geri ödeme süresinin dört yıl olabilmesidir. Her iki senaryoda da ürün fiyatı kilo başına 44,10 dolardır.

İlk senaryoya göre, bu sözleşmenin oluşturacağı ek FAVÖK:

Şimdi bu seçeneği tesisi elden çıkarma seçeneğiyle karşılaştıralım. Tesis için teklif edilen fiyat, işte kalmanın bir fırsat maliyeti olarak kullanılacaktır.

Fiyatlandırma Stratejisi No. 6: Özel Markalı Ürünler

Büyük perakende zincirleri ile çalıştığımızda bazen kendilerine özel markalı ürünler üretmemizi talep ediyorlar. Bu ürünler genellikle çok düşük bir marj oluştursa da, aşağıdaki olumlu etkilere sahip olabilir:

- Biraz yedek kapasitemiz olduğu durumlarda, ek nakit yaratmaya yardımcı olacaktır.

- Özel markalı ürünlerin satışlarını artırabilmeleri için perakende zinciri ile iyi ilişkiler kurulmasına yardımcı olabilir.

- Genellikle yıllık sözleşmelere dayanır, bu nedenle garantili gelir

- Perakende zinciri ürün(ler)i pazarlama sorumluluğunu üstlendiğinden, ilişkili pazarlama giderleriniz yoktur.

- Ek satış personeli çalıştırmanız gerekmez

- Perakende zinciri genellikle ek indirim talep etmez ve fiyat, yıllık veya daha uzun vadeli sözleşmelere dayalıdır.

Bu durumlarda benim önerim, marjinal üretim maliyetlerini karşılamak ve buna sabit maliyet kapsamına ve FAVÖK'e katkıda bulunan bir marj eklemek olacaktır.

7 No'lu Fiyatlandırma Stratejisi: Şirket Kar Merkezleri Arasında İç Fiyatlandırma

Şimdi, dikey olarak bütünleşmiş büyük şirketlerde sıklıkla ortaya çıkan fiyatlandırmayla ilgili biraz ayrı bir konuyu ele alalım. Özellikle bu durum, daha "yukarı yönlü" bir üretim aşamasından bir ürün daha sonra daha sonraki bir girdi olarak kullanıldığında ortaya çıkabilir.

Durumu açıklamak için, çalıştığım, tam entegre olan ve faaliyetleri aşağıdaki gibi olan bir şirketten gerçek bir örnek kullanacağım:

- Çeşitli mahsuller ile tarımsal üretim (mısır, buğday, arpa vb.)

- Önceki aşamadaki mahsul bitkilerinin kullanıldığı hayvansal gıda üretimi

- Önceki aşamadan hayvan yemi kullanan besi domuz çiftlikleri

- Besi domuzlarından elde edilen etlerin kullanıldığı taze et ve nihai et ürünleri (patates, sosis, domuz pastırması, jambon, hazır yemekler)

Üretim aşamalarının birbiriyle ilişkili doğası nedeniyle, bazen fiyatlandırma sorunları ortaya çıkabilir. Örneğin, domuzların besiye alındığı üçüncü aşamayı yakınlaştıran şirket, ya piyasada satma ya da bir sonraki aşamada hammadde olarak kullanma seçeneği ile karşı karşıya kaldı. İlk alternatif düşünüldüğünde, besi domuzlarının fiyatı piyasa oynaklığına sahip olduğundan, piyasa fiyatı yüksek olduğunda, besi domuzlarını hammadde olarak kullanmaktan ziyade piyasada satmak daha mantıklıdır. Bu durumlarda şirket, kendi besi domuzlarını kullanmaktan daha ucuza piyasada başka hammaddeler satın alabilir.

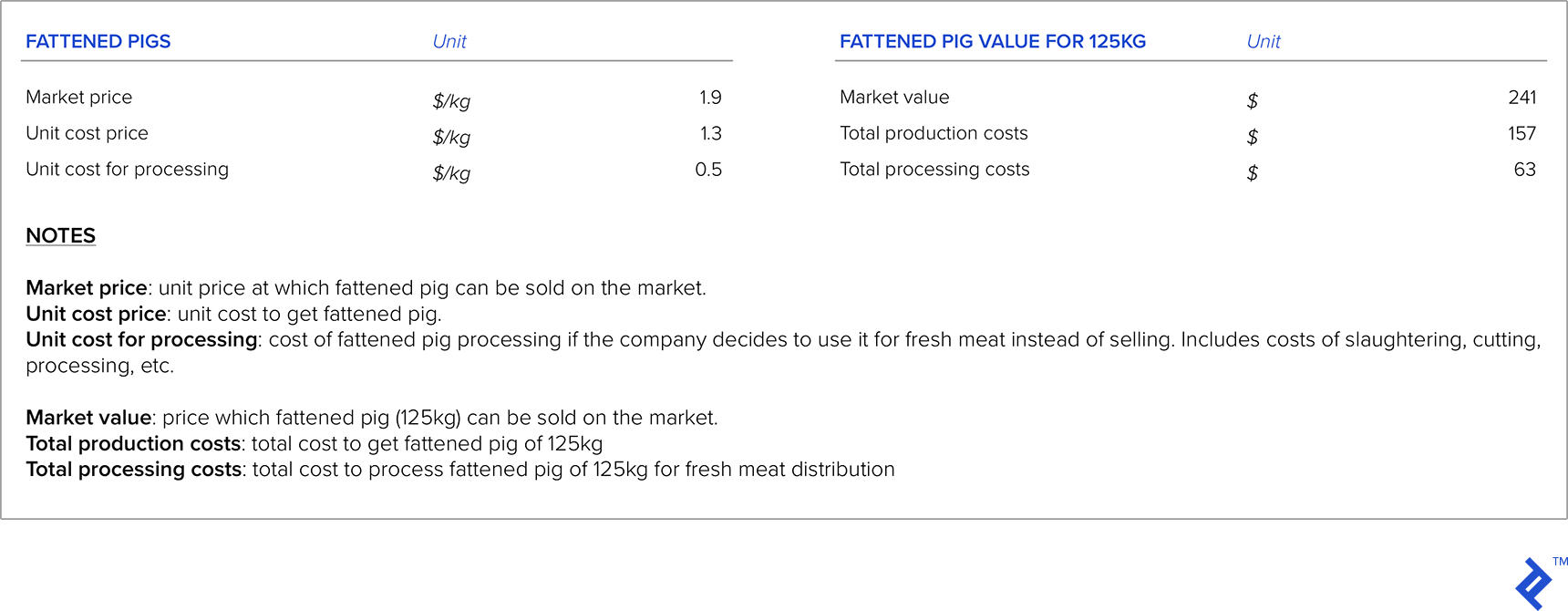

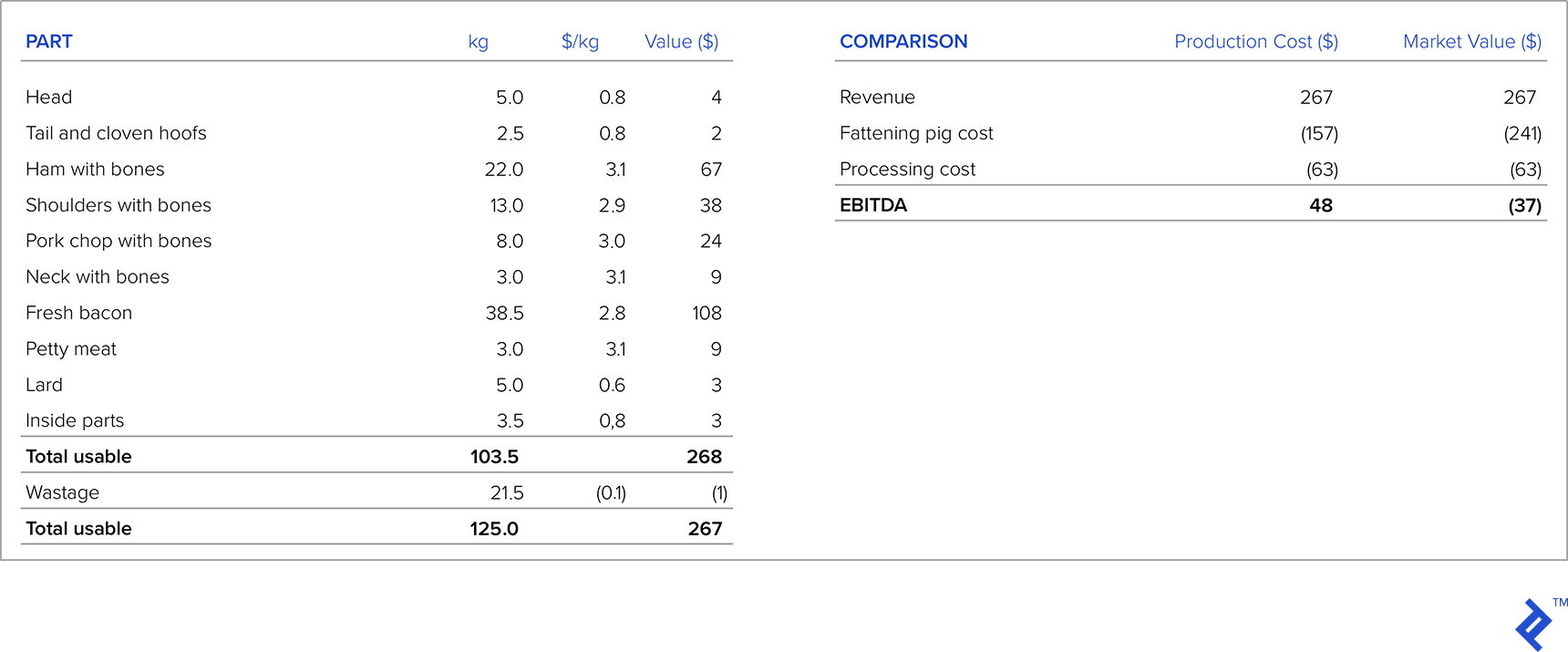

Yukarıdakileri göz önünde bulundurarak, fiyatı belirleme konusunda nasıl bir yol izlemelisiniz? Besili bir domuzun ortalama ağırlığının 125 kg olduğunu varsaydığım örneği inceleyelim.

Aşağıdaki tabloda, 125 kg'lık bir besi domuzun kesimden sonraki yapısı, besi domuzun her bir parçası için bir perakende zincirinden bir teklif ve her bir parça için gelir. Şimdi, besi domuzun üretim maliyetleri ve piyasa değerini alarak taze et dağıtımının karlılığını karşılaştıralım. Besi domuz maliyeti için girdi olarak üretim maliyetini dikkate alırsak, şirketin domuz başına 48 dolar kar ettiğini görürüz. Ama firmanın piyasaya alabileceği besili domuzun değerini alırsak zarar ettiğini görürüz. Dolayısıyla bu gibi durumlarda, dikey entegrasyon söz konusu olduğunda ve önceki üretim aşamasından ürün için bir pazar olduğunda, girdi olarak üretim maliyeti yerine piyasa fiyatını almalıyız. Yukarıdaki örnekte firma besi domuzunu ya dış pazarda satmalı ya da perakende zincirinden fiyat artışı talep etmelidir.

Son sözler

Kariyerim boyunca, başarılı veya başarısız fiyatlandırma stratejilerinin bir şirketin performansını önemli ölçüde etkilediği sayısız duruma tanık oldum. Karşılaştığım başarılı bir fiyatlandırma stratejisi örneği, belirli bir ürünün ilk yerli üreticisi olan bir şirketteydi (önceden ürün her zaman ithal ediliyordu). Pazar büyüklüğünü ve ithalat rekabet fiyatlarını dikkatlice araştırdılar ve ürünün çok başarılı bir tanıtımını gerçekleştirdiler ve hızla önemli bir pazar payı elde ettiler.

Ne yazık ki, birçok başarısız fiyatlandırma stratejisine de tanık oldum. Bir örnek, çalıştığım bir üretim şirketiydi. Büyük ithalat rekabetiyle karşı karşıya kaldığımızda, ithalat daha ucuz olsa bile müşterilerin ürünlerini almaya devam edeceğini varsayarak şirket ödevlerini yapmadı. Yüzeysel bir pazar araştırması yaptılar, son müşteriler yerine yalnızca distribütörlerini ziyaret ettiler, yani sonuçlar gerçeği yansıtmadı. Çok geçmeden, daha düşük maliyetli ithalatçılara pazar payını kaybetmeye başladılar ve şirket bugün eski benliğinin sadece bir gölgesi.

Fiyatlandırma stratejisini doğru belirlemenin tek bir formülü yoktur. Birçok değişkenin hesaba katılması gerekir ve bunların çoğu varsayımlara ve öznel veya istatistiksel tahminlere dayanmaktadır. Bu nedenle bazı fiyatlandırma stratejilerinin başarısız olması kaçınılmazdır. Bunun ışığında, şirketlerin her zaman esnek kalmasını tavsiye ederim. Bir fiyatlandırma stratejisi uygulanıyor ve kötü sonuçlar veriyorsa, finansal kaybı en aza indirmek ve şirketi daha başarılı bir yola yönlendirmek için bir an önce değiştirilmelidir.