Estrategias de fijación de precios para el éxito: una guía práctica

Publicado: 2022-03-11Resumen ejecutivo

Estrategia de precios: una poderosa herramienta para generar ganancias y efectivo

- Fundamentalmente, existen dos estrategias genéricas de fijación de precios:

- Basado en el cálculo de costos y agregando un margen de beneficio (costo más precio)

- Precio máximo posible definido por el precio del producto en el mercado y cobrado por la competencia (precio competitivo)

- En el primer enfoque, calculamos los costos, los asignamos a un solo producto y luego definimos el margen de beneficio.

- En el segundo enfoque, partimos del precio de mercado del mismo (o similar) producto y retrocedemos hasta los costos.

Siete ejemplos prácticos de situaciones en las que la fijación de precios juega un papel crucial

- Mantener el rendimiento empresarial en un nivel objetivo

- Entrada en un nuevo mercado

- Como herramienta/objetivo de negociación

- Lanzamiento de un nuevo producto

- Cuando la utilización de la capacidad es muy baja

- productos de marca privada

- Precios internos entre centros de beneficio

La estrategia de fijación de precios es una de las funciones más importantes en las que participa cualquier empresa. Los precios son un elemento fundamental de los ingresos de una empresa: si se administran con cuidado, pueden generar grandes ganancias y, en consecuencia, efectivo. Alternativamente, si se administran incorrectamente, las empresas pueden sufrir, ya sea porque los precios bajos no logran cubrir los costos de manera efectiva o porque los precios excesivamente altos canibalizan los volúmenes de ventas.

Fijar los precios adecuadamente es difícil. Durante mi carrera de más de 15 años en finanzas corporativas, con un enfoque particular en la producción industrial, la agricultura y la industria de bienes de consumo masivo, me he encontrado con múltiples ejemplos de situaciones en las que las malas decisiones de fijación de precios obstaculizaron gravemente el rendimiento de una empresa. Escribí esta publicación para compartir algunos de los aprendizajes que he recopilado, junto con varias situaciones específicas de estrategia de precios que he enfrentado. Me basaré ampliamente en mi experiencia como director financiero de dos empresas del sector de bienes de consumo masivo. Ambas empresas se enfrentaban a mercados activos y dinámicos, con fuerte competencia (nacional e importada) así como múltiples canales de distribución (cadenas minoristas, tiendas tradicionales, distribuidores, exportaciones, etc). Debido a la confidencialidad de los datos, no presentaré cifras reales, pero los ejemplos que expongo reflejan la realidad lo más fielmente posible.

Conceptos básicos de la estrategia de precios: una herramienta poderosa para generar ganancias y efectivo

Fundamentalmente, existen dos estrategias genéricas de fijación de precios:

- Basado en el cálculo de costos y agregando un margen de beneficio (costo más precio)

- Precio máximo posible definido por el precio del producto en el mercado y cobrado por la competencia (precio competitivo)

En el primer enfoque, calculamos los costos, los asignamos a un solo producto y luego definimos el margen de beneficio. El nivel de costos asignado a un producto específico depende de la situación actual de la empresa (rentabilidad actual, uso de capacidad, etc.). Las marcas se pueden definir de acuerdo con diferentes objetivos; por ejemplo, margen bruto objetivo, márgenes brutos de la industria de referencia, etc.

A los efectos del análisis, los costos se categorizarán en diferentes niveles. Estos niveles se presentan gráficamente a continuación.

En principio, el objetivo siempre debe ser cubrir los costos y alcanzar un margen EBIT positivo, pero en la práctica, hay situaciones en las que uno puede estar dispuesto a cubrir solo ciertos costos (veré algunos ejemplos más adelante en el artículo).

En el segundo enfoque, partimos del precio de mercado del mismo (o similar) producto y retrocedemos hasta los costos. De esta manera, simulamos si con el precio de mercado actual podemos cubrir todos los costos objetivo y alcanzar nuestro margen de beneficio objetivo. Este enfoque se usa a menudo cuando la competencia en el mercado es fuerte y cuando un solo jugador no puede afectar el precio general del mercado (como en FMCG, servicios de viajes, etc.).

NB En muy raras situaciones, los precios pueden ser regulados por el gobierno para proteger a la población de los altos precios de ciertos bienes básicos (como energía, transporte público o servicios comunales).

Siete ejemplos de estrategias de precios en acción

Para ilustrar la importancia y el poder de las decisiones de fijación de precios, en esta sección, voy a presentar siete ejemplos prácticos de situaciones en las que la fijación de precios es una herramienta importante y debe manejarse con cuidado. Como se mencionó, todos estos ejemplos se basan en gran medida en situaciones de la vida real a las que me he enfrentado a lo largo de mi carrera y, aunque han sido estilizados por motivos de ilustración y confidencialidad de los números, representan la realidad lo más fielmente posible.

Estrategia de fijación de precios n.º 1: mantener el rendimiento comercial en un nivel objetivo

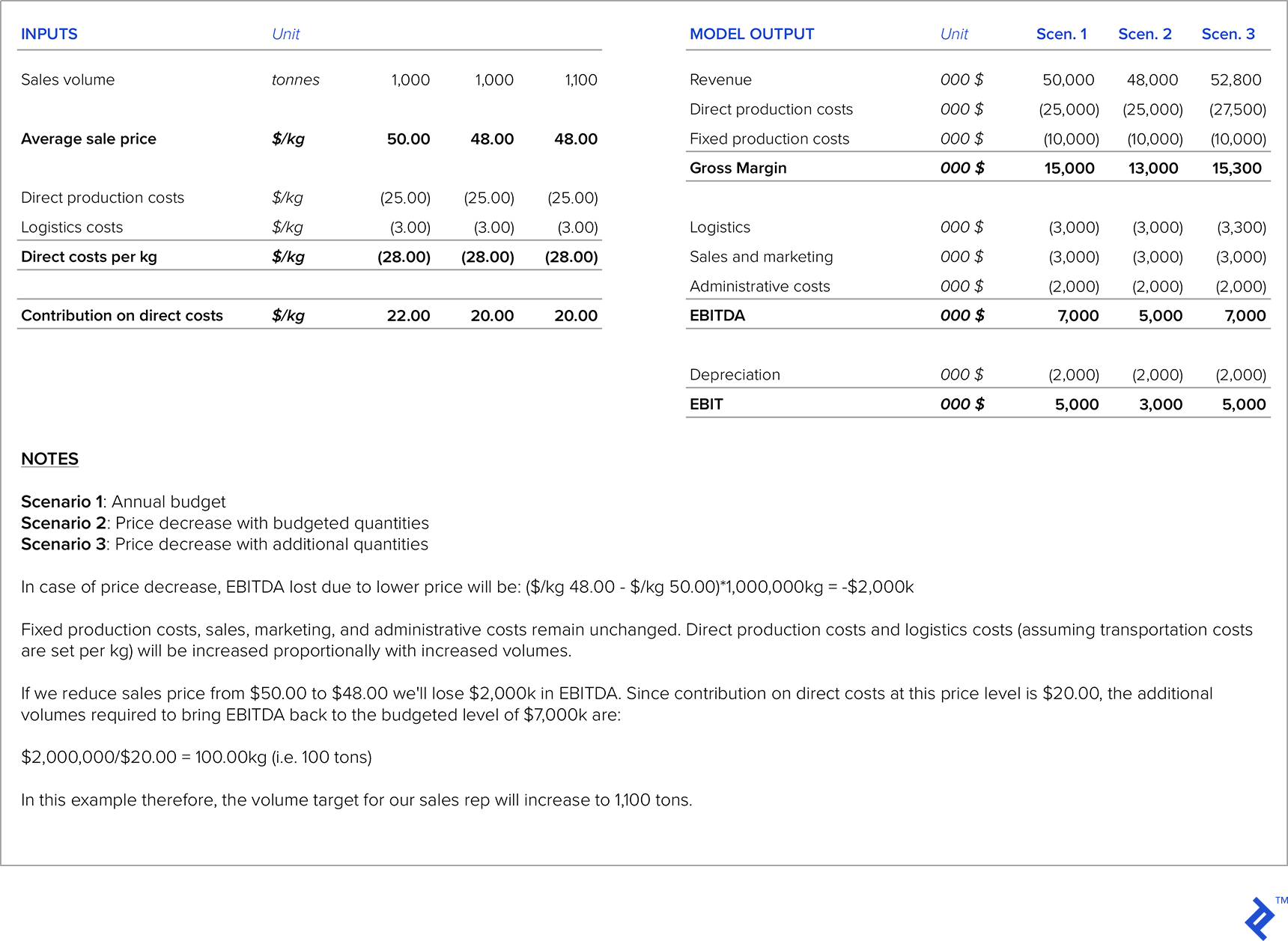

En mi carrera, me he enfrentado a situaciones en las que la sede central exigió un objetivo (por ejemplo, EBITDA objetivo) y todos en la organización trabajan para alcanzar este objetivo en particular. Lo que sucede a menudo es que la fuerza de ventas presionará para reducir los precios a fin de aumentar los volúmenes, pero en estas situaciones, se debe tener cuidado para asegurarse de que las ventas adicionales obtenidas por precios más bajos sean suficientes para compensar los niveles de margen más bajos; de lo contrario, se incumplen los objetivos de EBITDA (y la sede central no está contenta).

Para abordar este problema, desarrollé un modelo que, para cada producto, calculó la sensibilidad del precio en relación con el EBITDA objetivo. El modelo, por lo tanto, indicaba cuánto debían aumentar los volúmenes por cada nivel de reducción de precios para mantener los márgenes EBITDA. Luego se utilizó como guía para la fuerza de ventas en las negociaciones con los clientes.

La siguiente figura presenta un ejemplo de dicho cálculo. Supongamos que en el presupuesto anual asumimos un precio de $50.00/kg para el producto en particular en cuestión. Luego de negociaciones con el cliente, nuestro representante de ventas propone reducir el precio de venta a $48.00/kg. Como la cantidad inicial presupuestada era de 1.000 toneladas, tenemos que calcular las cantidades adicionales a vender para mantener el EBITDA en el nivel presupuestado.

Estrategia de Precios No. 2: Entrada a un Nuevo Mercado

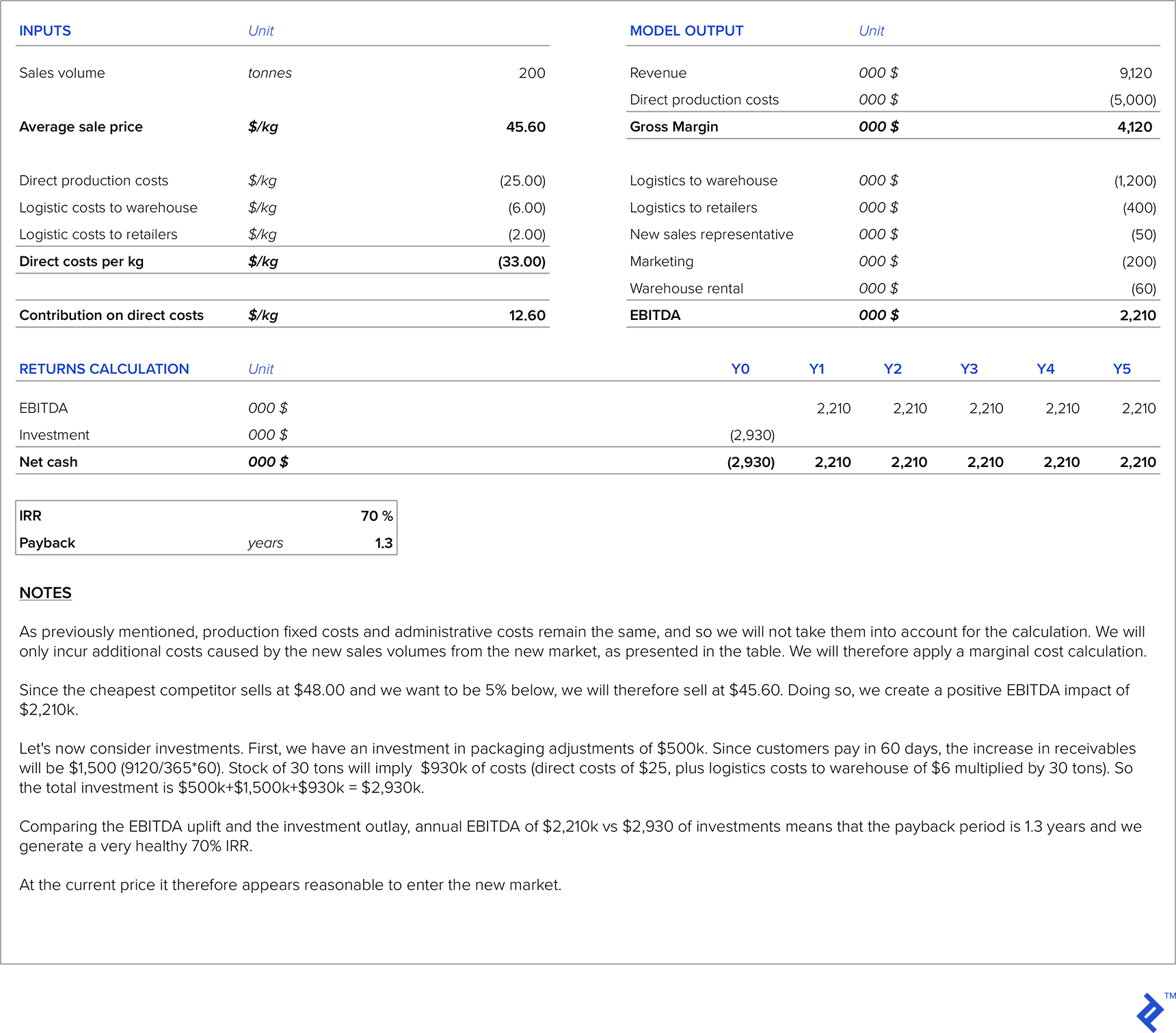

Cuando una empresa planea ingresar a un nuevo mercado, existen varios puntos de referencia que se pueden usar para definir el precio.

Por el lado de los costos, tenemos costos directos de producción, costos adicionales por ventas en el nuevo mercado (nuevo estudio de mercado, honorarios de los distribuidores locales, fuerza de ventas adicional para el nuevo mercado, transporte, etc.), costos fijos de producción, costos administrativos y depreciación (que generalmente se mantiene en el mismo nivel). También podemos realizar algunas inversiones para adaptar nuestro producto a las necesidades del nuevo mercado o para aumentar la capacidad de producción. El enfoque estándar para establecer precios sería emplear un enfoque de costo más margen de beneficio , por lo que analizaremos un ejemplo ilustrativo y luego lo compararemos con el precio de mercado del nuevo mercado. Luego debemos calcular el período de recuperación de la inversión necesaria para el nuevo mercado.

Para nuestro ejemplo ilustrativo, seguiremos usando la empresa ficticia que usamos en el ejemplo de la sección anterior y supondremos que la empresa ha decidido exportar a un nuevo mercado. Supondremos que hay capacidad productiva sobrante y que, por lo tanto, no se necesita inversión en capacidad productiva adicional. La receta del producto para este nuevo mercado es la misma que para el mercado interno, por lo que los costos directos de producción también se mantienen. Se requiere una inversión de $500 000 para adaptar el empaque al nuevo mercado, y también supondremos que necesitamos gastar $200 000 en marketing. Además, la empresa necesita contratar a un representante de ventas adicional para este mercado cuyo salario es de $50 000 por año, y tendremos que pagar los costos de alquiler del almacén de $60 000 por año. La cantidad estimada para este mercado es de 200 toneladas por año. El precio objetivo es ser un 5% más barato que el competidor con el precio más bajo en ese mercado (este competidor vende a $48 el kilo). Nuestra empresa ya es rentable en el mercado nacional. Los costos de transporte a este mercado son de $6.00 por kilo hasta el almacén alquilado y en promedio $2.00 por kilo desde el almacén alquilado hasta las tiendas minoristas. Los clientes en este nuevo mercado pagan en promedio en 60 días, y las existencias en el almacén se mantendrán siempre en 30 toneladas.

Estrategia de fijación de precios n.º 3: como herramienta/objetivo de negociación

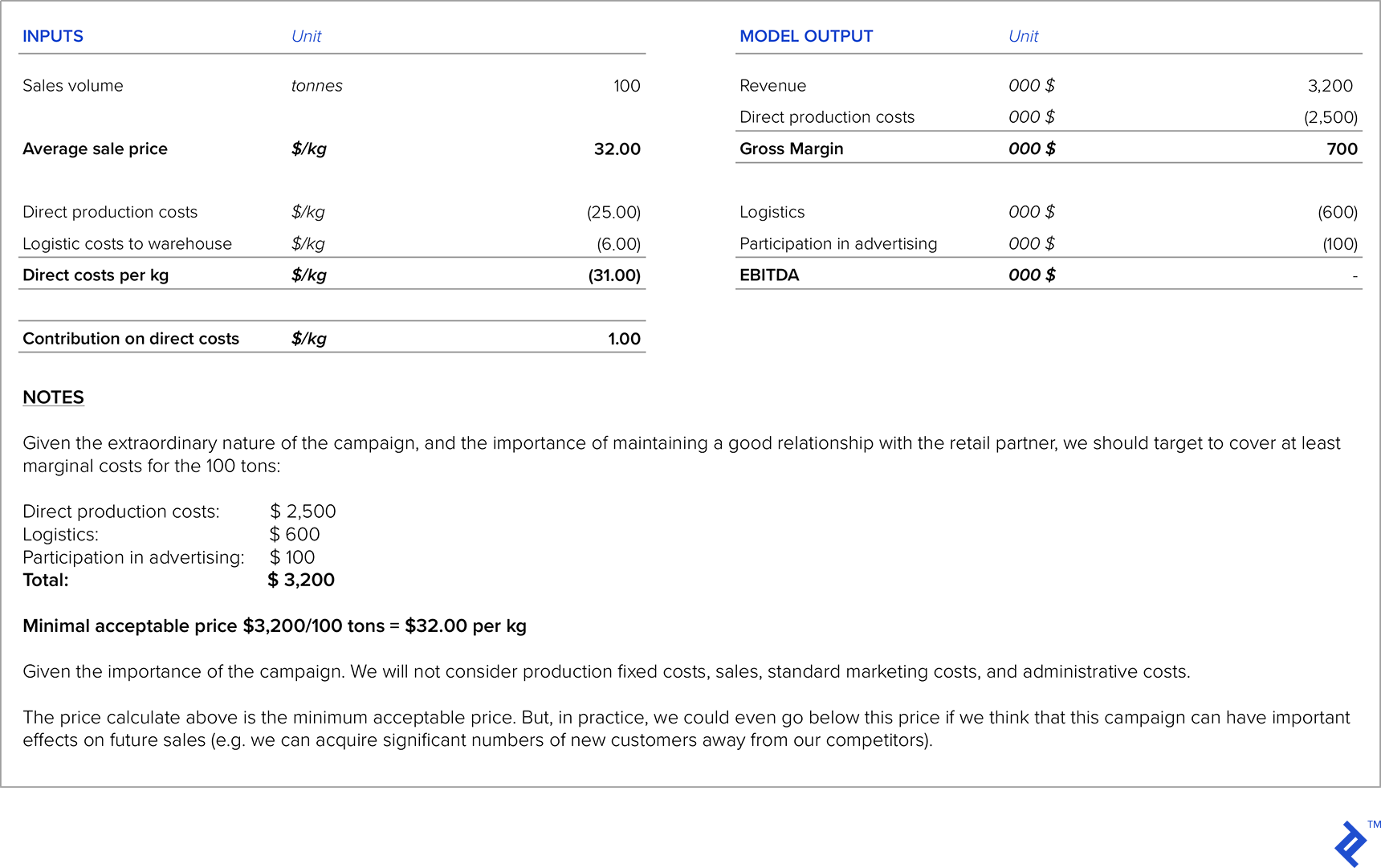

Cuando las grandes cadenas minoristas son sus socios, con frecuencia se le acercarán con solicitudes de reducción de precios. En estas situaciones, es muy importante que al menos cubras los costos directos de producción y logística. A veces, incluso estará dispuesto a sacrificar parte del margen, porque esto puede ayudar a fomentar una buena relación con la cadena minorista. También hay situaciones en las que las cadenas minoristas ayudarán a impulsar su producto con un mejor posicionamiento en sus tiendas o campañas de marca compartida, pero a cambio, debe participar en los gastos de marketing o pagarles tarifas de servicio adicionales. En estas situaciones, es muy importante calcular cuidadosamente el impacto de esos gastos en su margen y rentabilidad objetivo.

Supongamos que la empresa de nuestro primer ejemplo es contactada por su socio de cadena minorista. Quieren organizar una promoción especial de este producto para sus próximas rebajas navideñas y quieren incluir un descuento de hasta el 50%. Te piden el precio más bajo posible que estés dispuesto a ofrecer por 100 toneladas del producto. Además, para ser incluido en la próxima promoción, se espera que usted participe en los costos de publicidad por un total de $100,000.

Estrategia de precios n.º 4: Lanzamiento de nuevos productos

Cuando se lanza un nuevo producto, es muy importante compararlo con productos similares en el mercado o con un sustituto de este nuevo producto. Hay dos posibles estrategias de fijación de precios para el nuevo producto:

- Establecemos un precio inicial alto, ya que creemos que el nuevo producto genera un valor agregado significativo en comparación con otros productos similares o sustitutos. Esta estrategia se llama desnatado de precios .

- Fijamos un precio inicial bajo para motivar a los clientes a comprarlo y para quitarle cuota de mercado a productos similares o sustitutos. Esta estrategia se llama penetración de precios .

Por el lado de los costos, es muy importante tener en cuenta todos los costos relacionados con el nuevo producto. Una cuestión muy importante aquí son las inversiones requeridas, que pueden ser altas por la necesidad de nuevos equipos (o ajustes a los existentes), estudios de mercado, etc. Por lo que el margen que generará el nuevo producto debe calcularse contra todos inversiones adicionales para calcular los parámetros de inversión relevantes (TIR, VAN y período de recuperación). Otro desafío es estimar las cantidades de venta de un producto que aún no existe en el mercado.

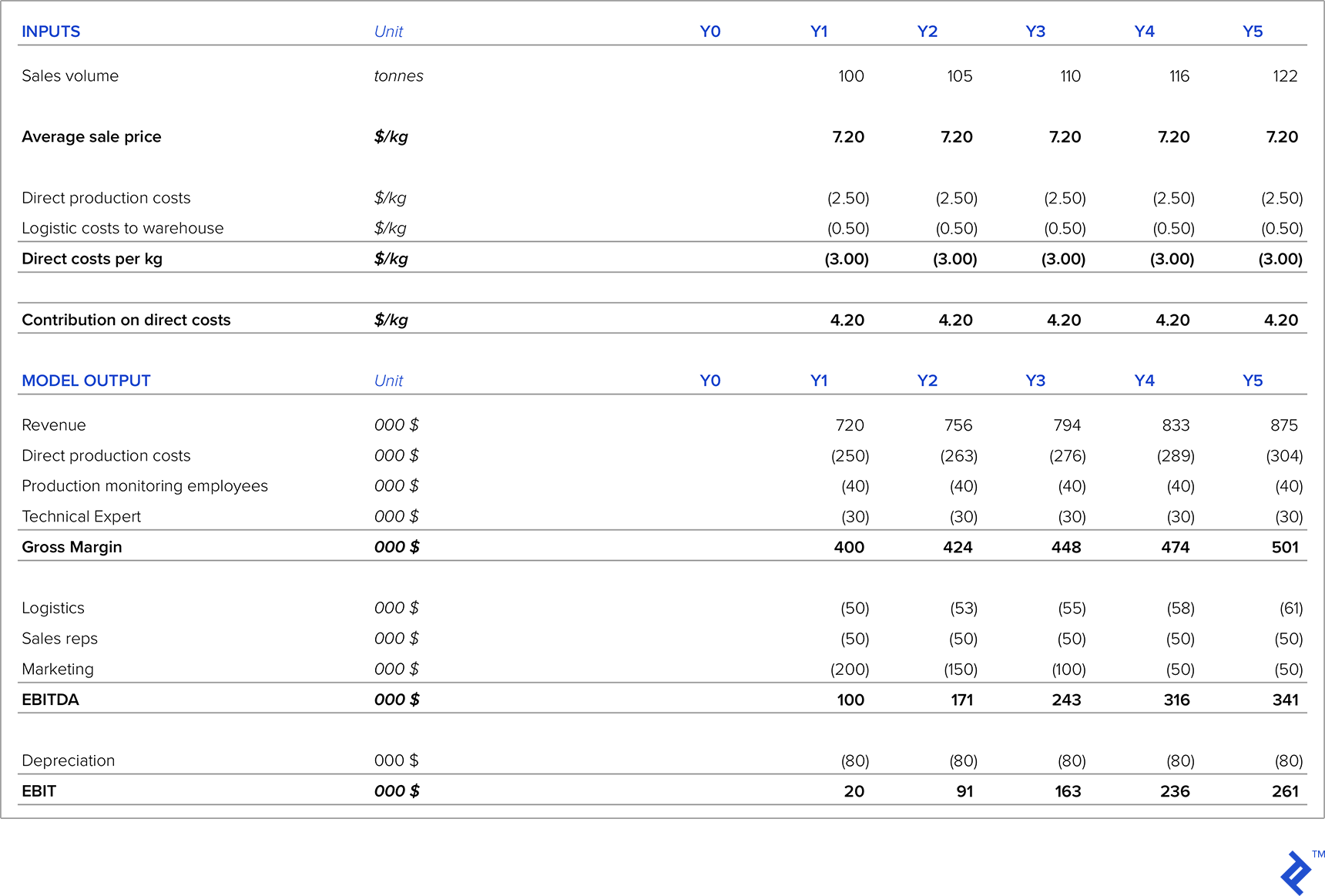

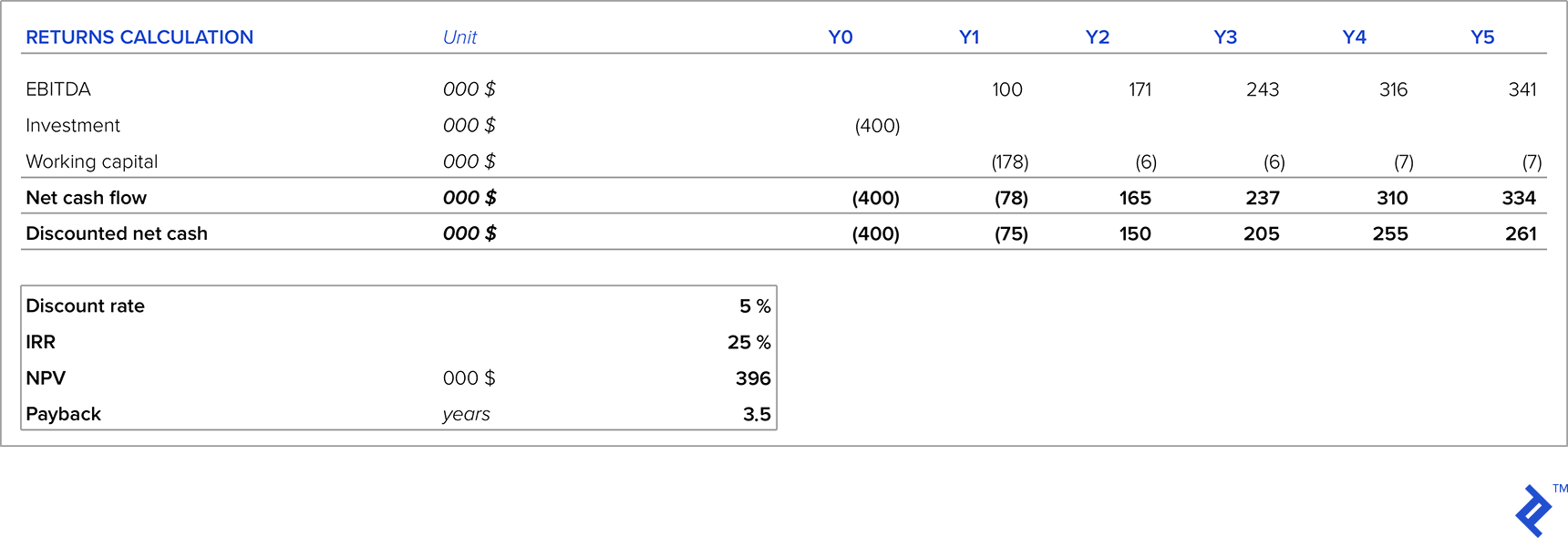

Veamos un ejemplo de una empresa que desarrolla salami de pescado, un sustituto nuevo e innovador de los productos de salami existentes. El tamaño total del mercado de salami es de 5.000 toneladas. La investigación de mercado muestra que en el primer año, con campañas de marketing adecuadas, podremos tomar el 2% del mercado de salami. El precio promedio de otros tipos de salami es de $6.00/kg. Estimamos que los clientes estarán dispuestos a pagar un 20 % por encima de los precios actuales del mercado, ya que se trata de un producto nuevo y único. El mercado de salami crece, en promedio, un 5 % anual, por lo que utilizaremos esto como el supuesto para nuestras proyecciones de ventas a cinco años.

Los costos directos de producción son de $2,50/kilo y los costos de logística $0,50/kilo. En nuestro departamento de producción, necesitamos contratar a un experto técnico con un salario anual de $30 000 y dos empleados para monitorear la producción, cada uno con un costo de $20 000 por año. También necesitamos dos nuevos representantes de ventas, cada uno con un costo de $25,000 por año. Los gastos de marketing son de $200 000 en el primer año, $150 000 en el segundo año, $100 000 en el tercer año y, después de eso, se estabilizan en $50 000 por año. Se requiere equipo nuevo, con un costo de $400,000 (con depreciación lineal durante cinco años). Los clientes pagan en promedio en 60 días y el nivel mínimo requerido de inventarios es de 20 toneladas.

Con nuestra proyección de P&L, vemos que durante los primeros cinco años, el negocio será rentable y las ganancias aumentarán cada año como resultado del aumento de las ventas y la disminución de los costos de marketing. Pero, para empezar, el nuevo producto requiere inversión en equipos y capital de trabajo, por lo que hemos tenido en cuenta las inversiones iniciales.

Teniendo en cuenta los supuestos de precio y cantidades, en cinco años, nuestra inversión generará una TIR del 25 % (significativamente por encima de la tasa de descuento), un VAN positivo y un período de recuperación de 3,5 años. Si esto está dentro de nuestro nivel de WACC objetivo (o de los inversores), entonces esta es una inversión interesante para hacer. Pero dos suposiciones clave que se hicieron para el análisis anterior se relacionaron con los precios y los volúmenes de ventas, particularmente porque se trata de un producto nuevo sin antecedentes históricos de ventas en los que basar nuestras suposiciones. Veamos qué nivel de precios reduce el NPV a cero: el análisis muestra que el NPV cae a cero a un precio de $ 6.34, o dicho de otro modo, 12% por debajo de nuestro precio objetivo supuesto. Ante esto, una adecuada gestión de precios es clave para el éxito de este proyecto.

Estrategia de fijación de precios n.º 5: cuando la utilización de la capacidad es muy baja

Cuando la utilización de la capacidad es baja (por ejemplo, menos del 50%), enfrentamos una proporción muy alta de costos de depreciación en relación con los costos del producto. Los costos de depreciación se pueden reducir en el P&L de dos maneras:

- A través de desinversiones, es decir, la venta de activos con baja utilización. La pregunta más importante en este escenario es qué precio podríamos obtener por estas desinversiones, especialmente si hay una situación de exceso de capacidad general a nivel macro del mercado.

- Cambiando las políticas contables internas e introduciendo tasas de depreciación más bajas para los activos con bajo uso. Sin embargo, este tipo de táctica solo sirve para difuminar la imagen real, por lo que la dejaré de lado.

Desde el punto de vista de la estrategia de precios, lo que se suele hacer en estas situaciones es que los costos de depreciación no se incluyen en el cálculo de los costos del producto. Por lo tanto, el margen de beneficio se calcula sobre los costos excluyendo la depreciación. La depreciación es un gasto que no es en efectivo: es el resultado de inversiones pasadas sobre las que no tenemos ningún control. Por lo tanto, excluir los costos de depreciación de los cálculos de precios no debería tener ningún impacto en el efectivo.

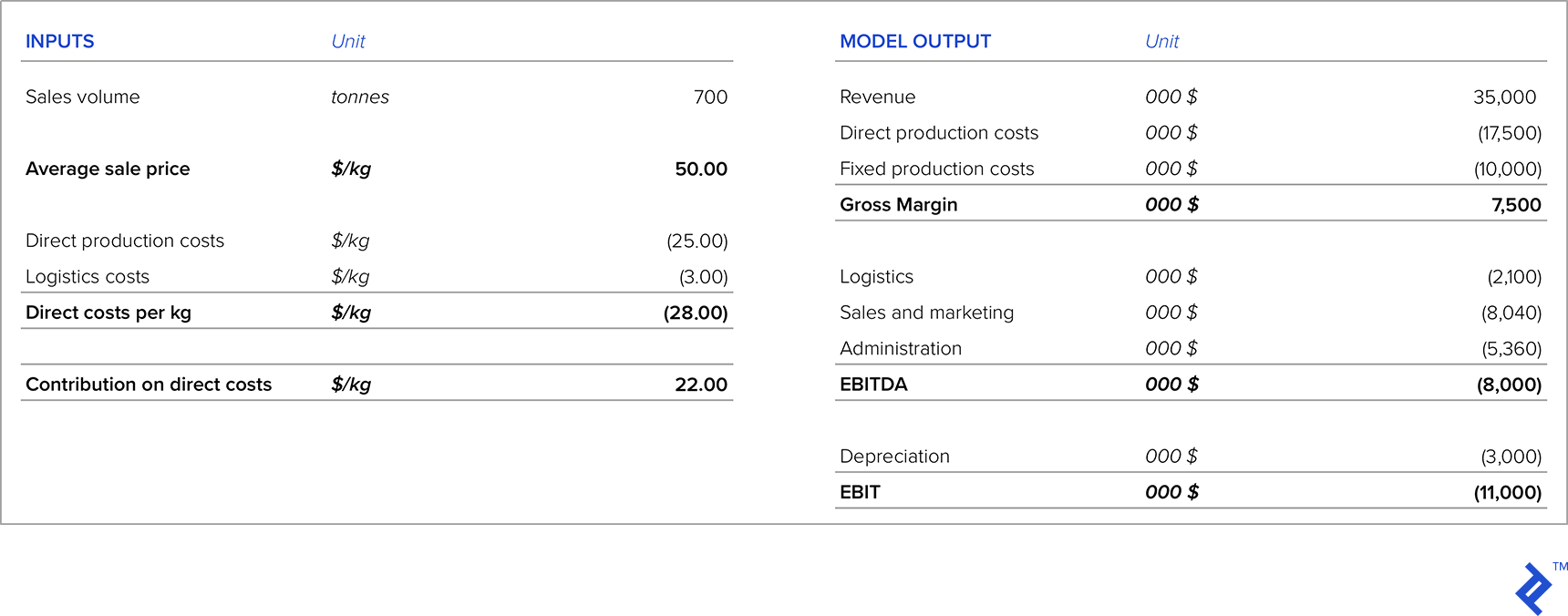

La parte importante del análisis de precios aquí es comparar los márgenes en el escenario en el que fijamos el precio excluyendo los costos de depreciación versus el efectivo generado por la desinversión de estos activos (asumiendo que tenemos suficiente información para saber cuánto podríamos vender los activos). por). Consideremos un ejemplo para una empresa que vende 700 toneladas de un producto a $50/kg, que sin embargo tiene una capacidad instalada de 1.500 toneladas. El estado de resultados actualmente es el siguiente:

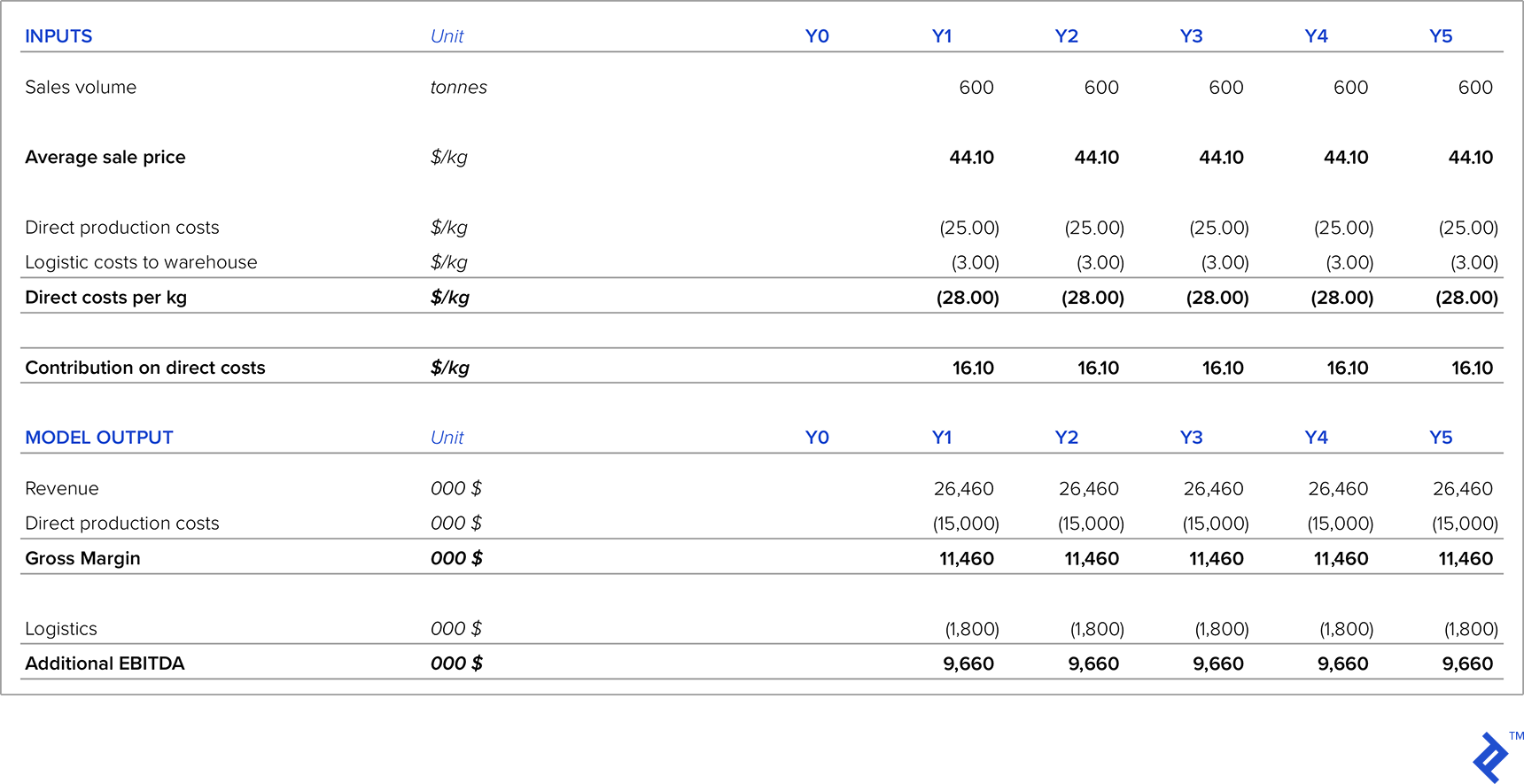

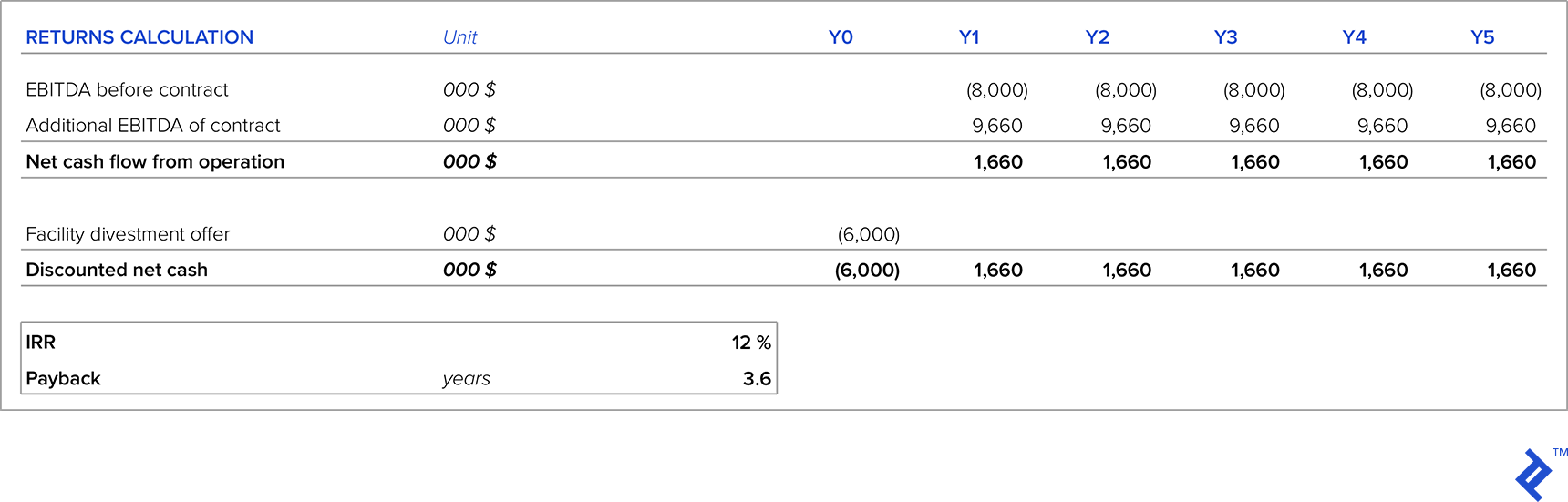

Comparemos dos escenarios alternativos. En el primer escenario, hay un cliente que está listo para firmar un contrato de cinco años por 600 toneladas por año. En el segundo escenario, la empresa tiene una oferta para vender la instalación completa de este producto por $6 millones y el comprador asumiría los costos de desmantelamiento. La empresa tiene un WACC del 12%, por lo que esta es la TIR mínima requerida para proyectos de inversión o desinversión. Otro criterio es que el plazo máximo de amortización puede ser de cuatro años. En ambos escenarios, el precio del producto es de $44,10 por kilo.

Bajo el primer escenario, el EBITDA adicional que generaría este contrato es:

Comparemos ahora esta opción con la opción de vender la instalación. El precio ofrecido por la instalación se utilizará como costo de oportunidad para permanecer en el negocio.

Estrategia de precios n.º 6: productos de marca propia

Si trabajamos con grandes cadenas minoristas, a veces solicitan producir productos de marca privada para ellos. Si bien estos productos suelen generar un margen muy bajo, puede tener los siguientes impactos positivos:

- En situaciones en las que tengamos algo de capacidad disponible, ayudará a generar efectivo adicional

- Puede ayudar a establecer buenas relaciones con la cadena minorista para que puedan impulsar las ventas del producto de marca privada.

- Por lo general, se basa en contratos anualizados, por lo que es un ingreso asegurado

- No tienes gastos de marketing asociados ya que la cadena de retail asume la responsabilidad de comercializar el/los producto(s)

- No tiene que contratar personal de ventas adicional

- La cadena minorista generalmente no solicita reembolsos adicionales y el precio se basa en contratos anuales o a más largo plazo.

En estos casos, mi sugerencia sería cubrir los costos marginales de producción y agregarle un markup, que contribuye a la cobertura de costos fijos y al EBITDA.

Estrategia de fijación de precios n.º 7: Fijación interna de precios entre centros de beneficio de la empresa

Consideremos ahora un tema ligeramente separado relacionado con la fijación de precios que a menudo surge dentro de las empresas más grandes que están integradas verticalmente. En particular, esta situación puede surgir cuando un producto de una etapa de producción más "aguas arriba" se utiliza como insumo aguas abajo.

Para ilustrar la situación, usaré un ejemplo real de una empresa en la que trabajé que estaba completamente integrada y cuyas actividades eran las siguientes:

- Producción agrícola con variedad de cultivos (maíz, trigo, cebada, etc.)

- Producción de alimentos para animales, donde se utilizaron plantas de cultivo de la etapa anterior

- Explotaciones porcinas de engorde, que utilizan alimento animal de la etapa anterior

- Carne fresca y productos cárnicos finales (patés, embutidos, bacon, jamón, platos preparados) en los que se haya utilizado la carne de los cerdos de engorde

Debido a la naturaleza interrelacionada de las etapas de producción, a veces surgen problemas de fijación de precios. Por ejemplo, al enfocarse en la tercera etapa donde se engordaban los cerdos, la empresa se enfrentaba a la elección de venderlos en el mercado o utilizarlos en la siguiente etapa como materia prima. Considerando la primera alternativa, dado que el precio de los cerdos de ceba tiene volatilidad en el mercado, cuando el precio de mercado es alto tiene más sentido vender cerdos de ceba en el mercado que utilizarlos como materia prima. En estas situaciones, la empresa puede encontrar en el mercado otra materia prima más económica que utilizar sus propios cerdos de engorde.

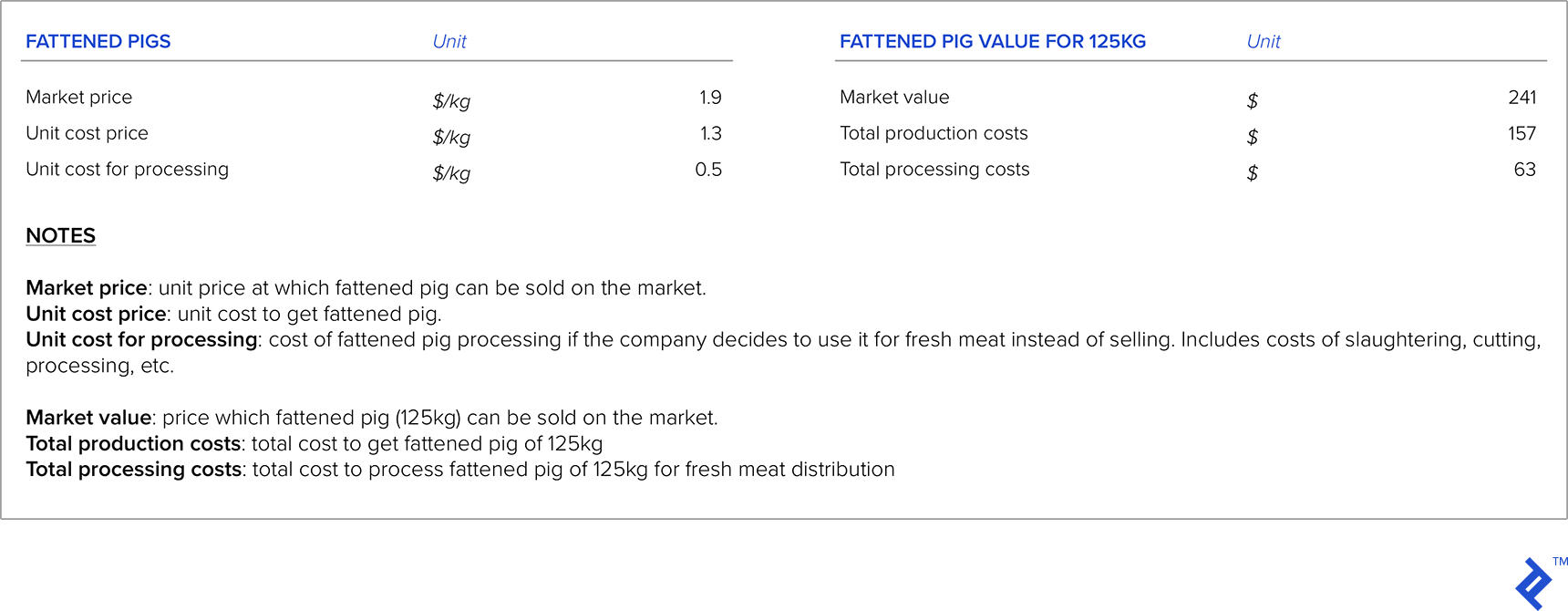

Con lo anterior en mente, ¿cómo debe establecer el precio? Repasemos el ejemplo, en el que supondré que el peso medio de un cerdo cebado es de 125 kg.

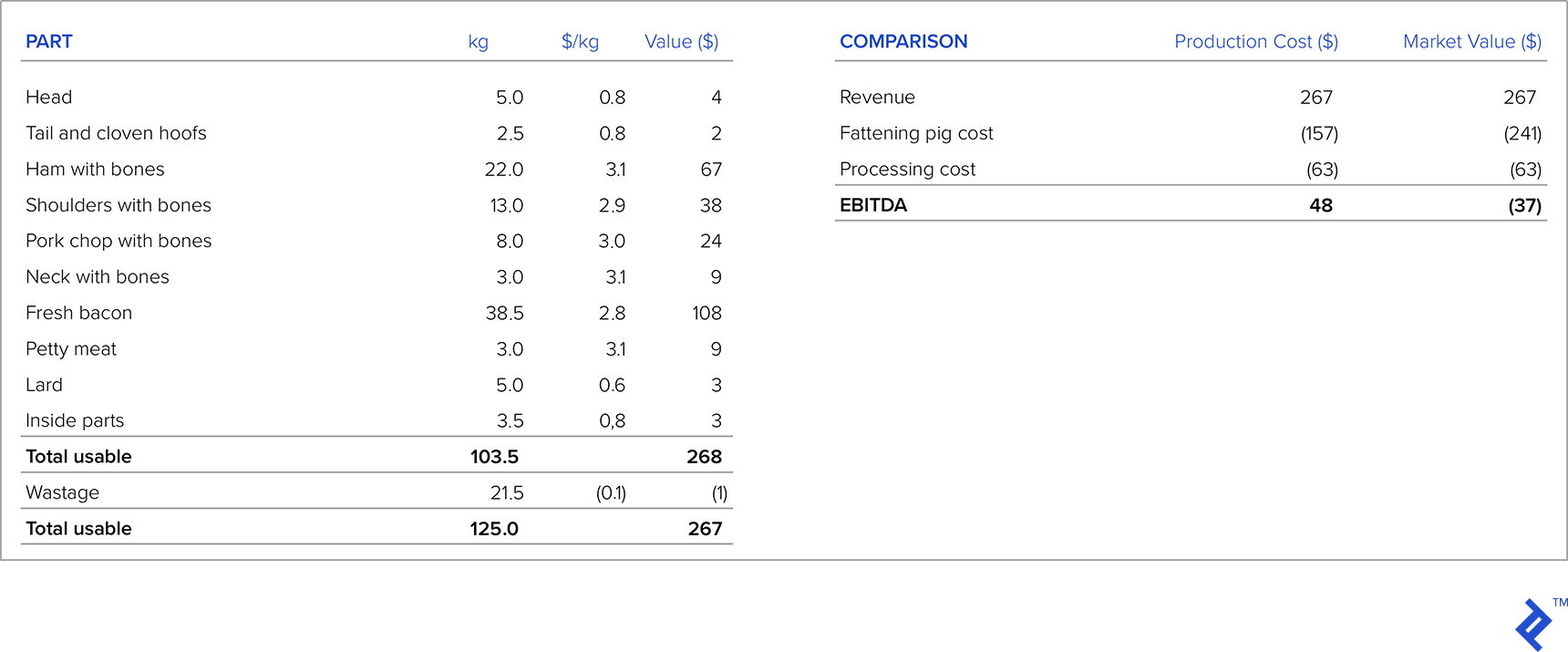

En la siguiente tabla a la izquierda se muestra la estructura de un cerdo de engorde de 125 kg después del corte, con una oferta de una cadena minorista para cada parte del cerdo de engorde y los ingresos de cada parte. Ahora, comparemos la rentabilidad de la distribución de carne fresca tomando los costos de producción y el valor de mercado del cerdo cebado. Si tuviéramos en cuenta el costo de producción como un insumo para el costo del cerdo de engorde, vemos que la empresa obtiene una ganancia por cerdo de $48. Pero si tomamos el valor del cerdo cebado que la empresa puede sacar al mercado, vemos que tiene pérdidas. Entonces, en situaciones como estas, cuando hay integración vertical y hay un mercado para el producto de la etapa de producción anterior, debemos tomar el precio de mercado en lugar del costo de producción como entrada. En el ejemplo anterior, la empresa debe vender el cerdo cebado en el mercado externo o solicitar un aumento de precio a la cadena minorista.

Observaciones finales

A lo largo de mi carrera, he sido testigo de innumerables ejemplos de situaciones en las que las estrategias de precios exitosas o fallidas influyeron significativamente en el desempeño de una empresa. Un ejemplo de una estrategia de precios exitosa que enfrenté fue en una empresa que fue el primer productor nacional de un producto en particular (anteriormente, el producto siempre había sido importado). Investigaron cuidadosamente el tamaño del mercado y los precios de la competencia de importación, y ejecutaron una introducción muy exitosa del producto, capturando rápidamente una participación de mercado significativa.

Desafortunadamente, sin embargo, también he sido testigo de muchas estrategias de fijación de precios fallidas. Un ejemplo fue una empresa de fabricación para la que trabajé. Cuando comenzamos a enfrentar una competencia de importación masiva, la empresa no hizo su tarea, asumiendo que los clientes continuarían comprando su producto incluso si las importaciones fueran más baratas. Realizaron estudios de mercado superficiales, encuestando solo a sus distribuidores en lugar de a los clientes finales, lo que significa que los resultados no reflejaban la realidad. Muy pronto, comenzaron a perder participación de mercado frente a los importadores de menor costo, y la compañía hoy es solo una sombra de lo que era antes.

No existe una fórmula única para acertar con la estrategia de precios. Hay que tener en cuenta muchas variables, y muchas de ellas se basan en suposiciones y estimaciones subjetivas o estadísticas. Por esta razón, es inevitable que algunas estrategias de precios fracasen. A la luz de esto, siempre recomiendo que las empresas se mantengan flexibles. Si se implementa una estrategia de precios y muestra malos resultados, debe modificarse lo antes posible para minimizar la pérdida financiera y llevar a la empresa por un camino más exitoso.