Membenarkan Investasi dengan Proses Penganggaran Modal

Diterbitkan: 2022-03-11Ringkasan bisnis plan

Apa Proses Penganggaran Modal?

- Dana yang harus diinvestasikan oleh bisnis pada dasarnya terbatas, namun selalu ada banyak peluang untuk menginvestasikannya. Penganggaran modal memungkinkan manajer untuk menggunakan metode untuk mengalokasikan modal yang langka untuk investasi semacam itu dengan cara yang paling bernilai.

- Uang juga memiliki komponen nilai waktu. $1,00 sekarang bernilai lebih dari $1,00 yang diterima dalam waktu lima tahun. Mengapa? Karena uang yang diterima sekarang dapat diinvestasikan dan dikembangkan dalam skala waktu lima tahun itu.

- Metodologi nilai sekarang bersih (NPV) adalah alat yang paling umum digunakan untuk membuat keputusan penganggaran modal. Ini mengikuti proses ini:

- Pastikan dengan tepat berapa banyak yang dibutuhkan untuk investasi dalam proyek

- Hitung arus kas tahunan yang diterima dari proyek

- Pada akhir umur proyek (jika ada), berapa nilai sisa aset?

- Dengan menggunakan biaya modal rata-rata tertimbang, arus kas didiskontokan untuk menentukan nilainya dalam kondisi saat ini

- Jika NPV untuk suatu proyek positif, itu berarti proyek tersebut menghasilkan nilai, karena menghasilkan lebih dari biayanya. Namun nilai ini harus diuji stres, dengan menerapkan analisis sensitivitas pada input proyek

Bagaimana Anda Dapat Menerapkan Penganggaran Modal dalam Bisnis Anda?

- Saat membeli portofolio aset, analisis NPV memberikan pandangan agregat dari nilai totalnya. Dengan stress test yang relevan dibuat pada arus kas dan asumsi tingkat diskonto, alat yang berharga kemudian diperoleh untuk negosiasi harga dengan penjual.

- Untuk unit bisnis baru yang diluncurkan di dalam perusahaan, langkah keuangan pertama sering kali adalah penganggaran berbasis akuntansi. Menambah ini dengan penganggaran modal akan membantu untuk menunjukkan apakah usaha baru benar-benar akan menghasilkan nilai bagi induknya.

Apa Beberapa Potensi Jebakan yang Harus Dihindari?

- Pastikan untuk memperhitungkan semua sumber arus kas dari sebuah proyek. Selain pendapatan dan pengeluaran, proyek besar dapat mempengaruhi arus kas dari perubahan modal kerja, seperti piutang, hutang, dan persediaan. Menghitung nilai sisa atau terminal yang bermakna dan akurat juga penting.

- Jangan membabi buta berasumsi bahwa proyeksi penjual adalah Injil.

- Laba bersih bukanlah arus kas.

- Berhati-hatilah untuk tidak melebih-lebihkan nilai sisa atau nilai terminal. Menggunakan target IPO yang ambisius, tetapi tidak realistis, sebagai nilai residu dapat menjadi pengubah permainan antara NPV positif dan negatif.

Dana yang tersedia untuk diinvestasikan dalam bisnis baik sebagai ekuitas atau utang, juga dikenal sebagai modal, adalah sumber daya yang terbatas. Oleh karena itu, manajer harus membuat pilihan yang cermat tentang kapan dan di mana menginvestasikan modal untuk memastikan bahwa modal tersebut digunakan dengan bijak untuk menciptakan nilai bagi perusahaan. Proses pengambilan keputusan ini disebut penganggaran modal . Ini adalah alat keuangan yang sangat kuat yang dengannya investasi dalam aset modal, proyek baru, perusahaan baru, atau bahkan akuisisi perusahaan, dapat dianalisis dan dasar (atau pembenaran biaya) untuk investasi ditentukan dan diilustrasikan pemangku kepentingan terkait.

Pada dasarnya, penganggaran modal memungkinkan perbandingan biaya/investasi dalam suatu proyek versus arus kas yang dihasilkan oleh usaha yang sama. Jika nilai arus kas masa depan melebihi biaya/investasi, maka ada potensi penciptaan nilai dan proyek harus diselidiki lebih lanjut dengan tujuan mengekstraksi nilai ini.

Terlalu sering, manajer bisnis menggunakan intuisi atau "firasat" untuk membuat keputusan investasi modal. Saya pernah mendengar para manajer berkata, "Sepertinya langkah terbaik adalah memperluas operasi dengan membangun pabrik baru dan lebih baik." Atau mungkin mereka menuliskan beberapa pemikiran dan menyiapkan analisis keuangan "di belakang amplop". Saya telah melihat investor memutuskan untuk menginvestasikan modal berdasarkan Payback Period atau berapa lama mereka pikir akan diperlukan untuk memulihkan investasi (dengan segala sesuatu setelah keuntungan). Semua metode ini saja merupakan resep untuk bencana. Investasi modal tidak boleh dianggap enteng dan tidak boleh dilakukan sampai analisis biaya (keuangan dan peluang) dan hasil yang lengkap dan menyeluruh telah disiapkan dan dievaluasi.

Dalam artikel ini, saya akan menjelaskan tujuan penganggaran modal, menggambarkan langkah-langkah yang digunakan untuk menyiapkan anggaran modal, dan memberikan contoh di mana proses ini dapat diterapkan dalam operasi bisnis sehari-hari.

Proses Penganggaran Modal dan Nilai Waktu dari Uang

Proses penganggaran modal berakar pada konsep nilai waktu uang, (kadang-kadang disebut sebagai nilai masa depan/nilai sekarang) dan menggunakan nilai sekarang atau analisis arus kas yang didiskontokan untuk mengevaluasi peluang investasi.

Pada dasarnya, uang dikatakan memiliki nilai waktu karena jika diinvestasikan—dari waktu ke waktu—dapat menghasilkan bunga. Misalnya, $1,00 hari ini bernilai $1,05 dalam satu tahun, jika diinvestasikan pada 5,00%. Selanjutnya, nilai sekarang adalah $1,00, dan nilai masa depan adalah $1,05.

Sebaliknya, $1,05 yang akan diterima dalam waktu satu tahun adalah arus kas Nilai Masa Depan. Namun, nilainya hari ini adalah Nilai Sekarang, yang lagi-lagi dengan asumsi tingkat bunga 5,00%, akan menjadi $1,00.

Masalah dengan membandingkan uang hari ini dengan uang di masa depan adalah perbandingan apel dengan jeruk. Kita perlu membandingkan keduanya pada titik waktu yang sama. Demikian pula, kesulitan dalam menginvestasikan modal adalah menentukan mana yang lebih berharga: modal yang akan diinvestasikan sekarang, atau nilai arus kas masa depan yang akan dihasilkan oleh suatu investasi. Jika kita melihat keduanya dalam hal nilai sekarang, kita dapat membandingkan nilai.

Nilai bersih sekarang

Perhitungan nilai waktu tertentu dari uang yang digunakan dalam Capital Budgeting disebut net present value (NPV) . NPV adalah jumlah nilai sekarang (PV) dari setiap arus kas yang diproyeksikan, termasuk investasi, yang didiskontokan pada biaya rata-rata tertimbang dari modal yang diinvestasikan (WACC).

Jika setelah menghitung NPV proyek, nilainya positif, maka PV arus kas masa depan melebihi PV investasi. Dalam hal ini, nilai sedang dibuat dan proyek tersebut layak untuk diselidiki lebih lanjut. Jika di sisi lain NPV negatif, investasi diproyeksikan kehilangan nilai dan tidak boleh dikejar, berdasarkan alasan investasi yang rasional.

Mempersiapkan Analisis Penganggaran Modal

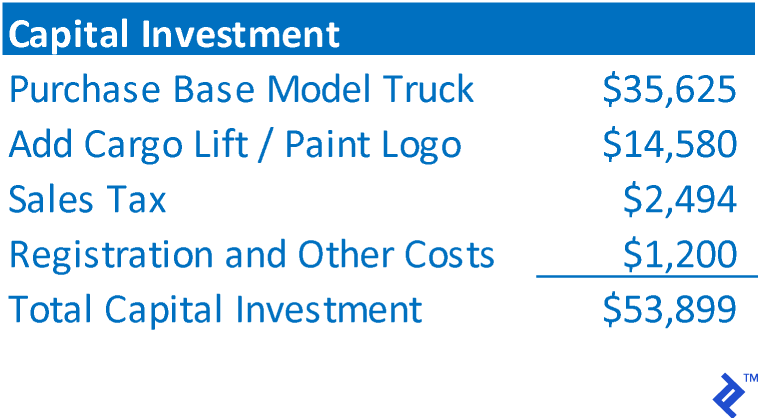

Untuk mengilustrasikan langkah-langkah dalam analisis penganggaran modal, kami akan menggunakan contoh hipotetis pembelian truk yang akan digunakan oleh AAA Trucking untuk melakukan pengiriman lokal jarak pendek. AAA berencana untuk mengakuisisi truk tersebut, menggunakannya selama 4 tahun dan menjualnya dengan nilai wajar di pasar penjualan kembali. Rencananya, hasil penjualan akan digunakan sebagai uang muka truk pengganti yang lebih modern. Ini memperkirakan WACC pada 14,00%.

Langkah 1: Tentukan jumlah total investasi.

Total investasi mewakili total biaya aset yang diperoleh, atau total investasi yang diperlukan untuk mendanai proyek. Dalam kasus AAA, itu akan terdiri dari:

Langkah 2: Tentukan arus kas investasi akan kembali.

Langkah ini terdiri dari menentukan arus kas bersih yang akan dikembalikan oleh investasi, BUKAN pendapatan akuntansi. Biasanya, arus kas investasi akan terdiri dari memproyeksikan laporan laba rugi untuk proyek tersebut. Untuk truk baru AAA, telah memproyeksikan sebagai berikut:

Langkah 3: Tentukan nilai sisa/terminal

Penganggaran Modal membutuhkan jumlah arus kas masa depan yang terbatas. Dalam kasus AAA, ia berencana untuk menjual truk dalam waktu empat tahun, sehingga arus kas masa depan secara inheren terbatas. Dalam kasus tersebut, nilai sisa sama dengan hasil penjualan bersih yang akan diterima dari pelepasan aset. (Jika aset akan dihapus, nilai ini bisa menjadi 0)

Beberapa investasi tidak memiliki akhir yang diproyeksikan. Misalnya, jika investasi tersebut merupakan inisiasi unit bisnis baru, kemungkinan besar bisnis tersebut diasumsikan akan terus berlanjut hingga waktu yang tidak terbatas di masa depan. Jadi untuk memotong arus kas masa depan dan memiliki batas waktu yang terbatas untuk mengevaluasi arus kas dan menghitung NPV, sering diasumsikan bahwa usaha tersebut dijual dan arus kas akhir adalah nilai sisa. Ini akan menjadi cara yang mirip dengan bagaimana investor keuangan akan menilai kesepakatan yang diinvestasikannya

Namun, cara lain untuk memungkinkan operasi yang berkelanjutan adalah dengan menghitung nilai terminal . Nilai terminal mengasumsikan bahwa arus kas pada tahun terakhir proyeksi akan berlanjut pada tingkat itu tanpa batas di masa depan. Untuk menghitung nilai terminal, arus kas terakhir dibagi dengan tingkat diskonto. Menggunakan arus kas AAA dan tingkat diskonto, nilai terminalnya adalah $27.286 14,00% = $194,900. Nilai terminal ini merupakan proksi untuk semua arus kas yang akan terjadi di luar cakupan proyeksi. Sekali lagi, nilai terminal hanya digunakan ketika operasi sebenarnya dari investasi diharapkan berlanjut tanpa batas ke masa depan.

Langkah 4: Hitung arus kas tahunan dari investasi

Menghitung arus kas tahunan diselesaikan dengan memasukkan nilai-nilai dari Langkah 1 hingga 3 ke dalam garis waktu. Arus kas keluar ditampilkan sebagai nilai negatif, dan arus kas masuk ditampilkan sebagai nilai positif. Dengan menyelaraskan arus kas dengan periode terjadinya dan menjumlahkan arus kas setiap periode, jumlah arus kas tahunan dapat ditentukan.

Langkah 5: Hitung NPV dari arus kas

NPV adalah jumlah PV dari arus kas setiap tahun. Untuk menghitung PV arus kas setiap tahun, digunakan rumus sebagai berikut:

PV Arus Kas = Arus Kas (1 + Tingkat Diskon) Tahun

Di bawah ini adalah NPV untuk investasi truk baru AAA.

NPV positif, oleh karena itu AAA telah menentukan bahwa proyek tersebut akan mengembalikan nilai melebihi jumlah investasi dan layak untuk diselidiki lebih lanjut. Terus terang, itu menghabiskan uang untuk menghasilkan lebih banyak uang, yang merupakan katalis fundamental untuk pertumbuhan bisnis.

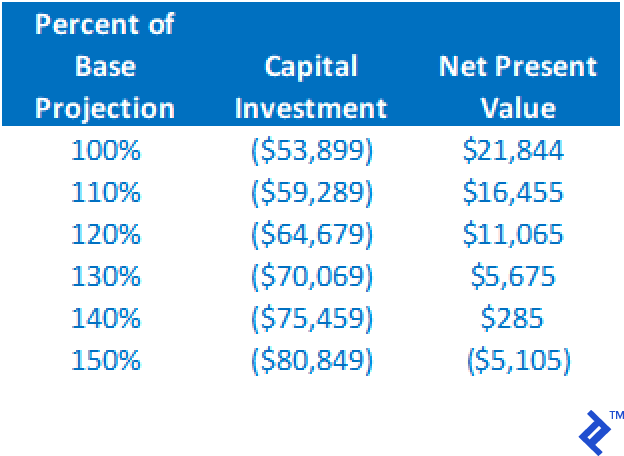

Langkah 6: Jalankan analisis sensitivitas

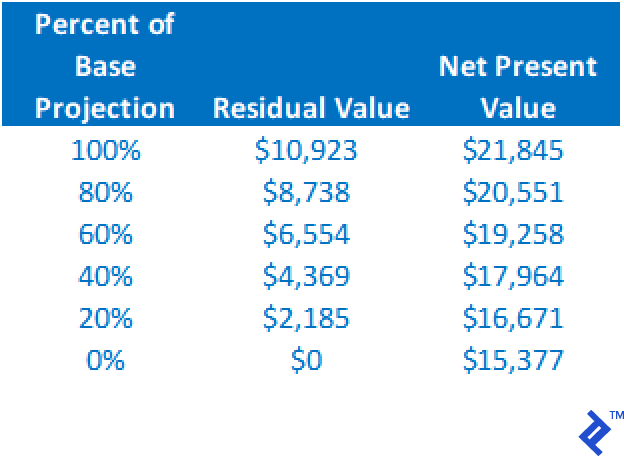

Sementara NPV positif pada proyeksi kasus dasar merupakan indikasi bahwa proyek tersebut layak untuk dipertimbangkan lebih lanjut, itu tidak boleh menjadi satu-satunya dasar untuk melanjutkan investasi. Ingatlah bahwa semua nilai dalam analisis didasarkan pada proyeksi, sebuah proses yang sendiri merupakan seni yang rumit. Oleh karena itu jika NPV positif dikembalikan, jangan buka sampanye dulu; sebagai gantinya, mulailah stres menguji pekerjaan Anda. Berbagai analisis “bagaimana jika” harus dijalankan. Sebagai contoh:

- Bagaimana jika biaya truk yang sebenarnya lebih besar dari $53.899?

- Bagaimana jika arus kas operasi kurang dari yang diantisipasi?

- Bagaimana jika nilai residu dilebih-lebihkan?

- Bagaimana jika WACC lebih tinggi dari perkiraan?

Di bawah ini adalah tabel ringkasan dampak terhadap NPV melalui perubahan biaya investasi modal dan menganggap semua asumsi lainnya tetap sama. Perhatikan bahwa peningkatan hingga 140% dari perkiraan dasar masih menghasilkan NPV positif.

NPV akan berkurang dengan menurunnya nilai residual, tetapi kita dapat melihat dari analisis ini bahwa meskipun nilai residual turun menjadi $0, dengan asumsi semua asumsi lainnya konstan, NPV tetap positif.

Dari dua analisis ini saja, kita dapat melihat bahwa proyek ini cukup stabil dan kokoh. Bahkan dengan kesalahan dalam proyeksi dasar dari kedua variabel ini, proyek masih memerlukan pertimbangan lebih lanjut melalui NPV positif.

Dengan menjalankan berbagai skenario untuk menentukan dampak pada NPV, risiko proyek dapat didefinisikan dengan lebih baik. Jika hasil alternatif terus memberikan NPV positif, semakin besar tingkat kepercayaan yang akan dimiliki seseorang dalam melakukan investasi.

NPV vs. IRR

Seperti yang telah saya bahas sebelumnya, NPV seperti yang digunakan dalam penganggaran modal tidak memberikan nilai pengembalian investasi. NPV hanya menggambarkan apakah proyek memberikan pengembalian yang cukup untuk membayar kembali biaya modal yang digunakan dalam proyek. Jika pengembalian investasi proyek diinginkan, maka tingkat pengembalian internal (IRR) adalah perhitungan yang diperlukan. Pada dasarnya, IRR adalah tingkat diskonto yang akan membuat NPV sama persis dengan $0. Ini adalah tingkat pengembalian yang secara langsung ditunjukkan oleh arus kas proyek.

Aplikasi Penganggaran Modal

Penganggaran modal dapat digunakan untuk menganalisis hampir semua jenis investasi mulai dari pembelian peralatan modal, hingga investasi dalam operasi yang diperluas, memulai bisnis baru, hingga membeli operasi bisnis yang sudah ada.

Saat Memperoleh Portofolio Aset

Ketika saya bekerja di GE Commercial Finance, saya memegang peran dalam pengembangan bisnis (BD). Fokus saya adalah memperoleh portofolio pinjaman real estat komersial dan peralatan yang ada dari pemberi pinjaman lain di ruang pasar kami. Menggunakan harga permintaan untuk portofolio, arus kas dari pinjaman dan tingkat pengembalian yang diperlukan (sebagai tingkat diskonto), NPV dapat ditentukan. Selanjutnya, dengan menjalankan sensitivitas pada harga yang diminta (ukuran investasi), kita dapat menentukan kisaran harga di mana pembelian dapat dibenarkan. Kunci dari penilaian ini adalah memungkinkan direktur BD untuk mengetahui berapa ROI yang akan dibeli dengan harga alternatif, dan harga maksimum absolut yang dapat dibayar dan tetap mengembalikan ROI yang dapat diterima. Ketika saya menerapkan proses ini, ini meningkatkan negosiasi pembelian karena direktur dapat menegosiasikan harga secara real time tanpa perlu menghentikan negosiasi untuk menjalankan ulang angka.

Saat Memproyeksikan Operasi untuk Usaha Baru

Beberapa klien konsultan telah meminta saya untuk memproyeksikan kinerja operasional untuk usaha bisnis baru. Dengan menggunakan teknik penganggaran modal, kelayakan finansial dari usaha baru dapat ditentukan. Salah satu klien telah mengembangkan produk peralatan kebugaran berpemilik, analisis penganggaran modal untuk perusahaan itu ditunjukkan di bawah ini. Karena operasi diperkirakan akan berlanjut melampaui proyeksi 5 tahun, nilai terminal digunakan dalam analisis.

Analisis sensitivitas menunjukkan bahwa NPV tetap positif, selama investasi modal kurang dari $2,6 juta, dan arus kas bisa turun hingga 87% dari tingkat yang diproyeksikan (dengan semua faktor lain tetap konstan).

Aturan Penganggaran Modal yang Sukses untuk Diikuti

Kunci untuk penganggaran modal adalah keakuratan arus kas yang diproyeksikan. Total investasi seringkali mudah. Namun, memastikan untuk memperhitungkan semua sumber arus kas dapat mencakup semuanya. Selain pendapatan dan pengeluaran, proyek besar dapat mempengaruhi arus kas dari perubahan modal kerja, seperti piutang, hutang dan persediaan. Menghitung nilai sisa atau nilai terminal yang bermakna dan akurat juga penting.

Dalam pengalaman saya, upaya yang gagal dalam menggunakan penganggaran modal berasal dari tidak menggunakan proyeksi rinci arus kas proyek. Saya bekerja dengan satu perusahaan yang mencoba mengevaluasi pembelian perusahaan lain dengan menggunakan proyeksi laporan laba rugi target sebagai satu-satunya dasar arus kas operasi. Itu menggunakan laba bersih, yang BUKAN arus kas. Selanjutnya, itu benar-benar mengabaikan dampak arus kas dari perubahan modal kerja. Terakhir itu tidak secara akurat memungkinkan untuk nilai sisa. Ini semua sangat mengecilkan arus kas, yang mengarah ke nilai nyata (jumlah investasi) kurang dari yang akan diterima penjual, dan yang pada akhirnya lebih kecil dari nilai pasar wajar perusahaan.

Seseorang juga harus berhati-hati untuk tidak melebih-lebihkan nilai sisa atau nilai terminal. Saya telah melihat proyeksi untuk memulai usaha baru di mana nilai sisa adalah nilai yang diantisipasi akan diterima setelah mengambil perusahaan publik. Nilai IPO jauh di atas nilai wajar, dan tanpa nilai residu yang tinggi NPV akan negatif. Menempatkan terlalu banyak nilai NPV di residual bisa menjadi kesalahan.

Semakin besar jumlah investasi, semakin besar risiko kesalahan. Kunci untuk mempersiapkan analisis penganggaran modal yang sukses adalah menemukan seseorang dengan keahlian dan pengalaman untuk menghitung arus kas yang akurat dan masuk akal. Jika bisnis tidak memiliki orang seperti ini di tangan, itu menjadi lebih dari permainan gairah dan kurang latihan dalam penilaian bisnis yang kritis.