Justificarea investițiilor cu procesul de bugetare de capital

Publicat: 2022-03-11Rezumat

Ce este procesul de bugetare de capital?

- Fondurile pe care trebuie să le investească întreprinderile sunt limitate prin natură, dar există întotdeauna oportunități ample de a le investi. Bugetarea de capital permite managerilor să folosească metoda pentru a aloca capitalul limitat unor astfel de investiții în modul cel mai valoros.

- Banii au, de asemenea, o componentă de valoare a timpului. 1,00 USD acum valorează mai mult de 1,00 USD primit în cinci ani. De ce? Pentru că banii primiți acum pot fi investiți și crescuți în intervalul de timp de cinci ani.

- Metodologia valorii actuale nete (VAN) este cel mai comun instrument utilizat pentru luarea deciziilor de buget de capital. Urmează acest proces:

- Aflați exact cât este necesar pentru investiția în proiect

- Calculați fluxurile anuale de numerar primite din proiect

- La sfârșitul duratei de viață a proiectului (dacă există), care va fi valoarea reziduală a activului?

- Folosind costul mediu ponderat al capitalului, fluxurile de numerar sunt actualizate pentru a determina valoarea lor în termenii actuali

- Dacă un VAN pentru un proiect este pozitiv, înseamnă că proiectul generează valoare, deoarece returnează mai mult decât costă. Cu toate acestea, această valoare ar trebui testată la stres, prin aplicarea analizei de sensibilitate la inputurile proiectului

Cum poți aplica bugetul de capital în afacerea ta?

- Atunci când achiziționați un portofoliu de active, o analiză VAN oferă o imagine agregată a valorii sale totale. Cu testele de stres relevante efectuate asupra ipotezelor privind fluxul de numerar și rata de actualizare, se obține apoi un instrument valoros pentru negocierile de preț cu vânzătorul.

- Pentru noile unități de afaceri care sunt lansate în interiorul unei companii, primul pas financiar este adesea bugetarea bazată pe contabilitate. Mărirea acesteia cu bugetarea capitalului va ajuta la demonstrarea dacă noua asociere va genera efectiv valoare pentru societate-mamă.

Care sunt unele posibile capcane de evitat?

- Asigurați-vă că țineți cont de toate sursele de flux de numerar dintr-un proiect. Pe lângă venituri și cheltuieli, proiectele mari pot avea un impact asupra fluxurilor de numerar din modificările capitalului de lucru, cum ar fi conturile de încasat, conturile de plătit și stocurile. Calcularea unei valori reziduale sau terminale semnificative și precise este, de asemenea, critică.

- Nu presupune orbește că proiecțiile unui vânzător sunt Evanghelie.

- Venitul net nu este un flux de numerar.

- Aveți grijă să nu supraestimați o valoare reziduală sau terminală. Folosind o țintă de IPO ambițioasă, dar nerealistă, ca valoare reziduală, ar putea schimba jocul între un VAN pozitiv și negativ.

Fondurile disponibile pentru a fi investite într-o afacere, fie ca capitaluri proprii, fie ca datorii, cunoscute și ca capital, sunt o resursă limitată. În consecință, managerii trebuie să facă alegeri atente cu privire la momentul și unde să investească capitalul pentru a se asigura că acesta este utilizat cu înțelepciune pentru a crea valoare pentru firmă. Procesul de luare a acestor decizii se numește bugetare de capital . Acesta este un instrument financiar foarte puternic cu ajutorul căruia investiția într-un activ de capital, un nou proiect, o nouă companie, sau chiar achiziția unei companii, poate fi analizată și baza (sau justificarea costurilor) pentru investiție definită și ilustrată pentru a părțile interesate relevante.

În esență, bugetarea de capital permite compararea costului/investiției într-un proiect față de fluxurile de numerar generate de aceeași întreprindere. Dacă valoarea viitoarelor fluxuri de numerar depășește costul/investiția, atunci există un potențial pentru crearea de valoare și proiectul ar trebui investigat în continuare cu privire la extragerea acestei valori.

Mult prea des, managerii de afaceri folosesc intuiția sau „sentimentul” pentru a lua decizii de investiții de capital. I-am auzit pe manageri spunând: „Se pare că cea mai bună mișcare este extinderea operațiunilor prin construirea unei fabrici noi și mai bune”. Sau poate ei notează câteva gânduri și pregătesc o analiză financiară „din spatele unui plic”. Am văzut investitori care decid să investească capitalul în funcție de perioada de rambursare sau de cât timp cred că va dura pentru a recupera investiția (cu totul după ce a fost profit). Toate aceste metode sunt singure o rețetă pentru dezastru. Capitalul investit nu trebuie luat cu ușurință și nu ar trebui făcut până când nu a fost pregătită și evaluată o analiză completă și amănunțită a costurilor (financiare și de oportunitate) și a rezultatelor.

În acest articol, voi descrie obiectivele bugetării de capital, voi delimita pașii utilizați pentru a pregăti un buget de capital și voi oferi exemple de unde acest proces poate fi aplicat în operațiunile de zi cu zi ale unei afaceri.

Procesul de bugetare a capitalului și valoarea în timp a banilor

Procesul de bugetare a capitalului are rădăcini în conceptul de valoare în timp a banilor (uneori denumită valoare viitoare/valoare prezentă) și utilizează o analiză a valorii prezente sau a fluxului de numerar actualizat pentru a evalua oportunitatea de investiție.

În esență, se spune că banii au valoare în timp, deoarece dacă sunt investiți – în timp – pot câștiga dobândă. De exemplu, 1,00 USD astăzi valorează 1,05 USD într-un an, dacă este investit la 5,00%. Ulterior, valoarea actuală este de 1,00 USD, iar valoarea viitoare este de 1,05 USD.

În schimb, 1,05 USD care urmează să fie primit într-un an este un flux de numerar cu valoare viitoare. Cu toate acestea, valoarea sa de astăzi ar fi valoarea actuală, care, presupunând din nou o rată a dobânzii de 5,00%, ar fi de 1,00 USD.

Problema cu compararea banilor de astăzi cu banii din viitor este că este o comparație de la mere la portocale. Trebuie să le comparăm pe ambele în același moment. De asemenea, dificultatea atunci când investiți capital este să determinați care valorează mai mult: capitalul care trebuie investit acum sau valoarea fluxurilor de numerar viitoare pe care le va produce o investiție. Dacă ne uităm la ambele în ceea ce privește valoarea lor actuală, putem compara valorile.

Valoarea actuală netă

Calculul specific al valorii în timp a banilor utilizat în bugetul de capital se numește valoare actuală netă (VAN) . VAN este suma valorii prezente (PV) a fiecărui flux de numerar proiectat, inclusiv investiția, actualizată la costul mediu ponderat al capitalului investit (WACC).

Dacă la calcularea VAN al unui proiect, valoarea este pozitivă, atunci PV-ul viitoarelor fluxuri de numerar depășește PV-ul investiției. În acest caz, se creează valoare și proiectul merită investigat în continuare. Dacă, pe de altă parte, VAN este negativ, investiția este proiectată să își piardă din valoare și nu ar trebui urmărită, pe baza unor motive raționale de investiție.

Pregătirea unei analize a bugetului de capital

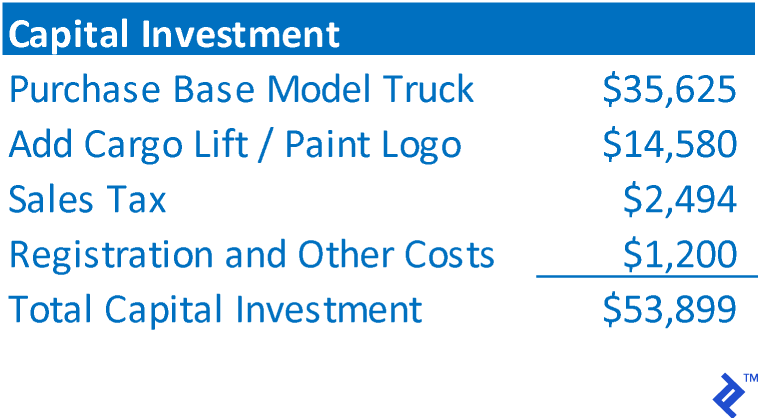

Pentru a ilustra pașii din analiza bugetului de capital, vom folosi un exemplu ipotetic de achiziție a unui camion care va fi utilizat de AAA Trucking pentru a efectua livrări locale, pe distanțe scurte. AAA plănuiește să achiziționeze camionul, să îl folosească timp de 4 ani și să îl vândă la valoarea justă pe piața de revânzare. Intenționează să folosească veniturile din vânzări ca avans pentru un camion de schimb mai modern. Ea estimează WACC la 14,00%.

Pasul 1: Determinați suma totală a investiției.

Investiția totală reprezintă costul total al activului care este achiziționat sau investiția totală necesară finanțării proiectului. În cazul AAA, acesta ar consta în:

Pasul 2: Determinați fluxurile de numerar pe care le va returna investiția.

Acest pas constă în determinarea fluxurilor nete de numerar pe care le va returna investiția, NU a câștigurilor contabile. În mod obișnuit, fluxurile de numerar pentru investiții vor consta în proiectarea unei situații de venit pentru proiect. Pentru noul camion AAA, a proiectat următoarele:

Pasul 3: Determinați valoarea reziduală/terminală

Bugetarea de capital necesită să existe un număr finit de fluxuri de numerar viitoare. În cazul AAA, intenționează să vândă camionul în patru ani, astfel că viitoarele fluxuri de numerar sunt oricum în mod inerent finite. În astfel de cazuri, valoarea reziduală este egală cu veniturile nete din vânzări care urmează să fie primite din cedarea activului. (Dacă activul va fi casat, această valoare poate fi 0)

Unele investiții nu au un final proiectat. De exemplu, dacă investiția este inițierea unei noi unități de afaceri, este probabil ca afacerea să continue pe termen nelimitat în viitor. Deci, pentru a trunchia fluxurile de numerar viitoare și pentru a avea o cronologie finită pentru a evalua fluxurile de numerar și a calcula VAN, se presupune adesea că o astfel de societate este vândută și fluxul de numerar final este o valoare reziduală. Acest lucru ar fi într-un mod similar cu modul în care un investitor financiar ar evalua tranzacțiile în care investește

Cu toate acestea, o altă modalitate de a permite continuarea operațiunilor este de a calcula o valoare terminală . O valoare terminală presupune că fluxul de numerar în ultimul an al proiecției va continua la acel nivel pe termen nelimitat în viitor. Pentru a calcula valoarea terminală, ultimul flux de numerar este împărțit la rata de actualizare. Folosind fluxurile de numerar și rata de actualizare AAA, o valoare terminală ar fi 27.286 USD ÷ 14,00% = 194.900 USD. Această valoare terminală este un proxy pentru toate fluxurile de numerar care vor avea loc în afara domeniului de aplicare al proiecției. Din nou, o valoare terminală este utilizată numai atunci când operațiunile adevărate ale investiției sunt de așteptat să continue la nesfârșit în viitor.

Pasul 4: Calculați fluxurile anuale de numerar ale investiției

Calcularea fluxurilor de numerar anuale se finalizează prin încorporarea valorilor de la pașii 1 la 3 într-o cronologie. Ieșirile de numerar sunt prezentate ca valori negative, iar intrările de numerar sunt prezentate ca valori pozitive. Prin alinierea fluxurilor de numerar cu perioadele în care acestea apar și adunând fluxurile de numerar ale fiecărei perioade, pot fi determinate sumele anuale ale fluxurilor de numerar.

Pasul 5: Calculați VAN a fluxurilor de numerar

VAN este suma PV a fluxului de numerar al fiecărui an. Pentru a calcula PV-ul fluxului de numerar al fiecărui an, se utilizează următoarea formulă:

PV fluxului de numerar = Flux de numerar ÷ (1 + Rata de reducere) An

Mai jos este VAN pentru investiția AAA în camioane noi.

VAN este pozitiv, prin urmare AAA a stabilit că proiectul va returna o valoare mai mare decât suma investiției și merită investigat în continuare. Pentru a spune sincer, cheltuiește bani pentru a câștiga mai mulți bani, ceea ce este un catalizator fundamental pentru creșterea afacerii.

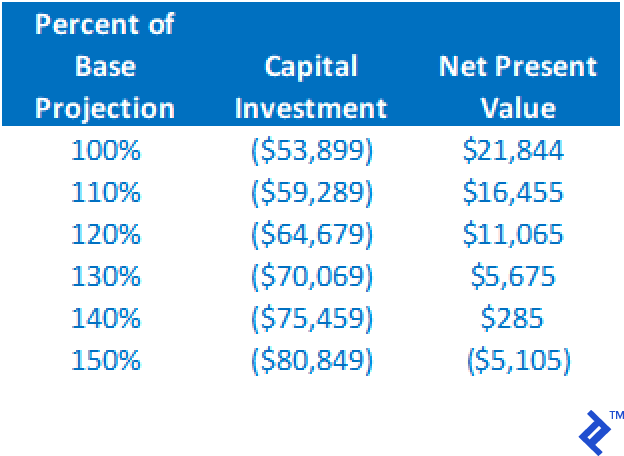

Pasul 6: Efectuați o analiză de sensibilitate

În timp ce un VAN pozitiv pe o proiecție de caz de bază este un indiciu că proiectul merită luat în considerare în continuare, nu ar trebui să fie singura bază pentru a continua cu o investiție. Amintiți-vă că toate valorile din analiză se bazează pe proiecții, un proces care în sine este o artă complicată. Prin urmare, dacă este returnat un VAN pozitiv, nu deschideți încă șampanie; în schimb, începeți să vă testați munca. Ar trebui efectuate diverse analize „ce ar fi dacă”. De exemplu:

- Ce se întâmplă dacă costul real al camionului este mai mare de 53.899 USD?

- Ce se întâmplă dacă fluxurile de numerar operaționale sunt mai mici decât cele anticipate?

- Ce se întâmplă dacă valoarea reziduală este supraevaluată?

- Ce se întâmplă dacă WACC este mai mare decât estimat?

Mai jos este un tabel rezumativ al impactului asupra VAN prin modificarea costului investiției de capital și menținerea tuturor celorlalte ipoteze la fel. Rețineți că o creștere la 140% a estimării de referință are în continuare un VAN pozitiv.

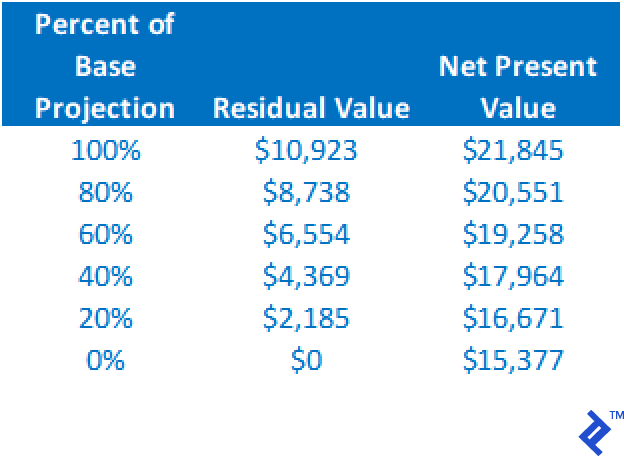

VAN se va reduce pe măsură ce valoarea reziduală scade, dar putem vedea din această analiză că, chiar dacă valoarea reziduală scade la 0 USD, păstrând toate celelalte ipoteze constante, VAN este încă pozitiv.

Din doar aceste două analize, putem vedea că proiectul este destul de stabil și robust. Chiar și cu erori în proiecțiile de bază ale acestor două variabile, proiectul merită încă o luare în considerare prin intermediul unui VAN pozitiv.

Prin rularea diferitelor scenarii pentru a determina impactul asupra VAN, riscul proiectului este mai bine definit. Dacă rezultatele alternative continuă să ofere un VAN pozitiv, cu atât nivelul de încredere va fi mai mare în realizarea investiției.

NPV vs IRR

După cum am discutat anterior, VAN, așa cum este utilizat în bugetul de capital, nu oferă o rentabilitate a valorii investiției. NPV descrie pur și simplu dacă proiectul oferă sau nu venituri suficiente pentru a rambursa costul capitalului utilizat în proiect. Dacă se dorește rentabilitatea investiției unui proiect, atunci rata internă de rentabilitate (IRR) este calculul necesar. În esență, IRR este rata de actualizare care va face ca VAN să fie egal cu exact 0 USD. Este rata rentabilității care este direct indicată de fluxurile de numerar ale proiectului.

Aplicații pentru bugetul de capital

Bugetarea de capital poate fi folosită pentru a analiza aproape orice tip de investiție, de la achiziționarea unui echipament de capital, la investiții în operațiuni extinse, la începerea unei noi afaceri, la achiziționarea de operațiuni comerciale existente.

La achiziționarea unui portofoliu de active

Când lucram la GE Commercial Finance, am ocupat un rol în dezvoltarea afacerii (BD). Accentul meu s-a concentrat pe achiziționarea de portofolii de împrumuturi imobiliare comerciale și echipamente existente de la alți creditori din spațiul nostru de piață. Folosind prețul cerut pentru portofoliu, fluxurile de numerar din împrumuturi și rata de rentabilitate necesară (ca rată de actualizare), s-a putut determina VAN. În plus, prin rularea sensibilității la prețul cerut (mărimea investiției), am putea determina intervalul de preț în care achiziția ar putea fi justificată. Cheia acestei evaluări a fost să îi permită directorului BD să știe care ar fi rentabilitatea investiției la achiziție la prețuri alternative și prețul maxim absolut care ar putea fi plătit și totuși să returneze un ROI acceptabil. Când am implementat acest proces, a îmbunătățit negocierile de achiziție, deoarece directorul putea negocia prețul în timp real, fără a fi nevoie să întrerup negocierile pentru a relua numerele.

Când proiectați operațiuni pentru noile întreprinderi

Mai mulți clienți de consultanță mi-au cerut să proiectez performanța operațională pentru noi afaceri. Folosind tehnici de bugetare a capitalului, se poate determina fezabilitatea financiară a noii întreprinderi. Un client a dezvoltat un produs de echipament de fitness proprietar, analiza bugetului de capital pentru compania respectivă este prezentată mai jos. Deoarece operațiunile erau de așteptat să continue dincolo de proiecția de 5 ani, în analiză a fost utilizată o valoare terminală.

Analiza de senzitivitate a arătat că VAN a rămas pozitiv, atâta timp cât investiția de capital a fost mai mică de 2,6 milioane USD, iar fluxul de numerar ar putea scădea la 87% din nivelurile proiectate (cu toți ceilalți factori menținând constant).

Reguli de succes pentru bugetul de capital de urmat

Cheia bugetării de capital este acuratețea fluxurilor de numerar proiectate. Investiția totală este adesea ușoară. Cu toate acestea, asigurați-vă că luați în considerare toate sursele de flux de numerar poate fi atotcuprinzător. Pe lângă venituri și cheltuieli, proiectele mari pot avea un impact asupra fluxurilor de numerar din modificări ale capitalului de lucru, cum ar fi conturile de încasat, conturile de plătit și stocurile. Calcularea unei valori reziduale sau terminale semnificative și precise este, de asemenea, importantă.

Din experiența mea, încercările eșuate de utilizare a bugetului de capital au venit din neutilizarea proiecțiilor detaliate ale fluxurilor de numerar ale proiectului. Am lucrat cu o companie care a încercat să evalueze achiziția unei alte companii utilizând contul de venit proiectat al țintei ca unică bază a fluxurilor de numerar operaționale. A folosit venitul net, care NU este un flux de numerar. Mai mult, a ignorat complet impactul asupra fluxului de numerar al modificărilor capitalului de lucru. În cele din urmă, nu a permis cu exactitate o valoare reziduală. Toate acestea au subestimat în mod serios fluxul de numerar, ceea ce a condus la o valoare aparentă (valoarea investiției) mai mică decât ar accepta vânzătorul și care în cele din urmă a fost mai mică decât valoarea justă de piață a companiei.

De asemenea, trebuie să aveți grijă să nu supraestimați o valoare reziduală sau terminală. Am văzut previziuni pentru începerea unei noi întreprinderi în care valoarea reziduală era valoarea anticipată care urmează să fie primită la publicarea companiei. Valoarea IPO a fost cu mult peste o sumă rezonabilă, iar fără valoarea reziduală mare, VAN ar fi negativ. Plasarea prea mult din valoarea VAN în rezidual poate fi o greșeală.

Cu cât valoarea unei investiții este mai mare, cu atât este mai mare riscul de eroare. Cheia pentru pregătirea unei analize de succes a bugetului de capital este găsirea unei persoane cu expertiza și experiența pentru a calcula fluxuri de numerar precise și rezonabile. Dacă o afacere nu are o persoană ca aceasta la îndemână, devine mai mult un joc de pasiune și mai puțin un exercițiu de judecată critică a afacerilor.