Giustificare gli investimenti con il processo di capital budgeting

Pubblicato: 2022-03-11Sintesi

Qual è il processo di capital budgeting?

- I fondi che le imprese devono investire sono per natura limitati, ma ci sono sempre ampie opportunità su come investirli. Il capital budgeting consente ai gestori di utilizzare il metodo per allocare il capitale scarso a tali investimenti nel modo più accrescitivo del valore.

- Il denaro ha anche una componente di valore del tempo. $ 1,00 ora vale più di $ 1,00 ricevuto in cinque anni. Come mai? Perché i soldi ricevuti ora possono essere investiti e fatti crescere in un arco di tempo di cinque anni.

- La metodologia del valore attuale netto (NPV) è lo strumento più comune utilizzato per prendere decisioni di budgeting del capitale. Segue questo processo:

- Determinare esattamente quanto è necessario per l'investimento nel progetto

- Calcola i flussi di cassa annuali ricevuti dal progetto

- Al termine della vita del progetto (se presente), quale sarà il valore residuo del bene?

- Utilizzando il costo medio ponderato del capitale, i flussi di cassa vengono attualizzati per determinarne il valore nei termini odierni

- Se un VAN per un progetto è positivo, significa che il progetto genera valore, perché restituisce più di quanto costi. Tuttavia, questo valore dovrebbe essere sottoposto a stress test, applicando l'analisi di sensibilità agli input del progetto

Come puoi applicare il budget di capitale nella tua azienda?

- Quando si acquista un portafoglio di attività, un'analisi NPV fornisce una vista aggregata del suo valore totale. Con i relativi stress test effettuati sulle ipotesi di flusso di cassa e tasso di sconto, si ottiene quindi uno strumento prezioso per le negoziazioni sui prezzi con il venditore.

- Per le nuove unità aziendali che vengono lanciate all'interno di un'azienda, il primo passaggio finanziario è spesso il budgeting basato sulla contabilità. Aumentare questo valore con il capital budgeting aiuterà a dimostrare se la nuova impresa genererà effettivamente valore per la casa madre.

Quali sono alcune potenziali insidie da evitare?

- Assicurati di tenere conto di tutte le fonti di flusso di cassa di un progetto. A parte i ricavi e le spese, i grandi progetti possono influire sui flussi di cassa derivanti dalle variazioni del capitale circolante, come i conti attivi, i debiti e le scorte. Anche il calcolo di un valore residuo o terminale significativo e accurato è fondamentale.

- Non presumere ciecamente che le proiezioni di un venditore siano vangelo.

- L'utile netto non è un flusso di cassa.

- Fare attenzione a non sopravvalutare un valore residuo o terminale. L'utilizzo di un obiettivo IPO ambizioso, ma irrealistico, come valore residuo potrebbe essere il punto di svolta tra un NPV positivo e negativo.

I fondi disponibili per essere investiti in un'impresa sotto forma di capitale proprio o di debito, noto anche come capitale, sono una risorsa limitata. Di conseguenza, i manager devono fare scelte attente su quando e dove investire il capitale per assicurarsi che venga utilizzato con saggezza per creare valore per l'impresa. Il processo per prendere queste decisioni è chiamato capital budgeting . Si tratta di uno strumento finanziario molto potente con il quale è possibile analizzare l'investimento in un capitale, un nuovo progetto, una nuova società o anche l'acquisizione di un'azienda e definire e illustrare la base (o la giustificazione del costo) per l'investimento. stakeholder rilevanti.

In sostanza, il capital budgeting consente di confrontare il costo/investimento in un progetto rispetto ai flussi di cassa generati dalla stessa impresa. Se il valore dei flussi di cassa futuri supera il costo/investimento, esiste un potenziale per la creazione di valore e il progetto dovrebbe essere studiato ulteriormente con l'obiettivo di estrarre questo valore.

Troppo spesso, i manager aziendali usano l'intuizione o il "senso di istinto" per prendere decisioni di investimento di capitale. Ho sentito i manager dire: " Sembra che la mossa migliore sia espandere le operazioni costruendo una fabbrica nuova e migliore". O forse annotano alcuni pensieri e preparano un'analisi finanziaria "indietro di una busta". Ho visto investitori decidere di investire capitale in base al periodo di ammortamento o al tempo che pensano ci vorrà per recuperare l'investimento (con tutto dopo essere stato profitto). Tutti questi metodi da soli sono una ricetta per il disastro. L'investimento di capitale non deve essere preso alla leggera e non dovrebbe essere effettuato fino a quando non è stata preparata e valutata un'analisi completa e approfondita dei costi (finanziari e di opportunità) e dei risultati.

In questo articolo descriverò gli obiettivi del budgeting di capitale, delineerò i passaggi utilizzati per preparare un budget di capitale e fornirò esempi di dove questo processo può essere applicato nelle operazioni quotidiane di un'azienda.

Il processo di capital budgeting e il valore temporale del denaro

Il processo di capital budgeting è radicato nel concetto di valore temporale del denaro (a volte indicato come valore futuro/valore attuale) e utilizza un valore attuale o un'analisi del flusso di cassa scontato per valutare l'opportunità di investimento.

In sostanza, si dice che il denaro abbia un valore nel tempo perché se investito, nel tempo, può guadagnare interessi. Ad esempio, $ 1,00 oggi vale $ 1,05 in un anno, se investito al 5,00%. Successivamente, il valore attuale è $ 1,00 e il valore futuro è $ 1,05.

Al contrario, $ 1,05 da ricevere entro un anno è un flusso di cassa Future Value. Tuttavia, il suo valore oggi sarebbe il suo Valore Attuale, che assumendo ancora un tasso di interesse del 5,00%, sarebbe di $ 1,00.

Il problema nel confrontare i soldi di oggi con i soldi in futuro è che è un confronto tra mele e arance. Dobbiamo confrontare entrambi nello stesso momento. Allo stesso modo, la difficoltà quando si investe capitale è determinare quale vale di più: il capitale da investire ora o il valore dei flussi di cassa futuri che un investimento produrrà. Se osserviamo entrambi in termini di valore attuale, possiamo confrontare i valori.

Valore attuale netto

Il calcolo del valore temporale specifico del denaro utilizzato in Capital Budgeting è chiamato valore attuale netto (NPV) . NPV è la somma del valore attuale (PV) di ciascun flusso di cassa previsto, compreso l'investimento, scontato al costo medio ponderato del capitale investito (WACC).

Se calcolando l'NPV di un progetto, il valore è positivo, il PV dei flussi di cassa futuri supera il PV dell'investimento. In questo caso si crea valore e il progetto merita di essere approfondito. Se invece il VAN è negativo, si prevede che l'investimento perda valore e non dovrebbe essere perseguito, sulla base di ragioni di investimento razionali.

Preparazione di un'analisi del budget di capitale

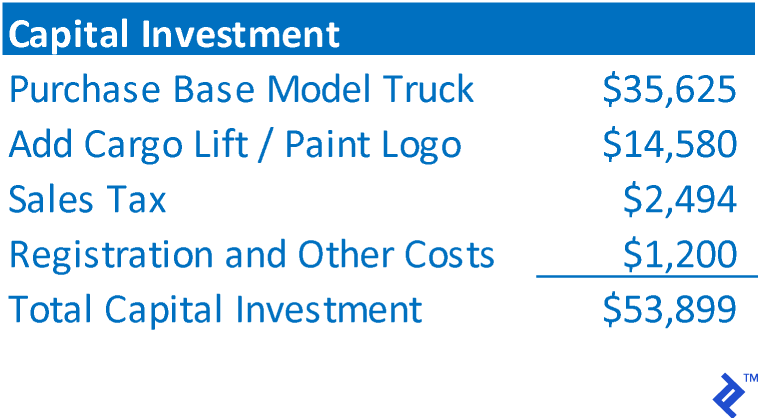

Per illustrare i passaggi dell'analisi del budgeting di capitale, utilizzeremo un ipotetico esempio di acquisto di un camion che verrà utilizzato da AAA Trucking per effettuare consegne locali a corto raggio. AAA prevede di acquisire il camion, usarlo per 4 anni e venderlo a un valore equo sul mercato di rivendita. Prevede di utilizzare i proventi delle vendite come acconto su un camion sostitutivo più moderno. Stima il WACC al 14,00%.

Passaggio 1: determinare l'importo totale dell'investimento.

L'investimento totale rappresenta il costo totale del bene in fase di acquisizione, ovvero l'investimento totale necessario per finanziare il progetto. Nel caso di AAA, ciò consisterebbe in:

Passaggio 2: determinare i flussi di cassa che l'investimento restituirà.

Questo passaggio consiste nel determinare i flussi di cassa netti che l'investimento restituirà, NON i guadagni contabili. In genere, i flussi di cassa degli investimenti consisteranno nella proiezione di un conto economico per il progetto. Per il nuovo camion di AAA, ha previsto quanto segue:

Passaggio 3: determinare il valore residuo/terminale

Il Capital Budgeting richiede che ci sia un numero finito di flussi di cassa futuri. Nel caso di AAA, prevede di vendere il camion in quattro anni, quindi i flussi di cassa futuri sono comunque di natura intrinsecamente finita. In tali casi, il valore residuo è pari ai proventi netti di vendita che devono essere ricevuti dalla dismissione dell'attività. (Se l'asset verrà scartato, questo valore può essere 0)

Alcuni investimenti non hanno una fine prevista. Ad esempio, se l'investimento è l'avvio di una nuova unità aziendale, è probabile che si presume che l'attività continui indefinitamente nel futuro. Quindi, al fine di troncare i flussi di cassa futuri e avere una sequenza temporale finita per valutare i flussi di cassa e calcolare il VAN, si presume spesso che tale impresa venga venduta e che il flusso di cassa finale sia un valore residuo. Questo sarebbe in modo simile a come un investitore finanziario valuterebbe le operazioni in cui sta investendo

Tuttavia, un altro modo per consentire il proseguimento delle operazioni consiste nel calcolare un valore terminale . Un valore terminale presuppone che il flusso di cassa nell'ultimo anno della proiezione continuerà a quel livello indefinitamente nel futuro. Per calcolare il valore terminale, l'ultimo flusso di cassa viene diviso per il tasso di sconto. Utilizzando i flussi di cassa AAA e il tasso di sconto, un valore terminale sarebbe $ 27.286 ÷ 14,00% = $ 194.900. Questo valore terminale è una proxy per tutti i flussi di cassa che si verificheranno al di fuori dell'ambito della proiezione. Anche in questo caso, un valore terminale viene utilizzato solo quando si prevede che le vere operazioni dell'investimento continueranno indefinitamente nel futuro.

Passaggio 4: calcola i flussi di cassa annuali dell'investimento

Il calcolo dei flussi di cassa annuali viene completato incorporando i valori dai passaggi da 1 a 3 in una sequenza temporale. I deflussi di cassa sono indicati come valori negativi e gli afflussi di cassa come valori positivi. Allineando i flussi di cassa con i periodi in cui si verificano e sommando i flussi di cassa di ciascun periodo, è possibile determinare gli importi dei flussi di cassa annuali.

Passaggio 5: calcola il VAN dei flussi di cassa

Il VAN è la somma del PV del flusso di cassa di ogni anno. Per calcolare il PV del flusso di cassa di ogni anno, viene utilizzata la seguente formula:

PV del flusso di cassa = flusso di cassa ÷ (1 + tasso di sconto) Anno

Di seguito è riportato il VAN per il nuovo investimento di camion di AAA.

Il VAN è positivo, quindi AAA ha stabilito che il progetto restituirà un valore superiore all'importo dell'investimento e merita ulteriori indagini. Per dirla senza mezzi termini, è spendere soldi per fare più soldi, che è un catalizzatore fondamentale per la crescita del business.

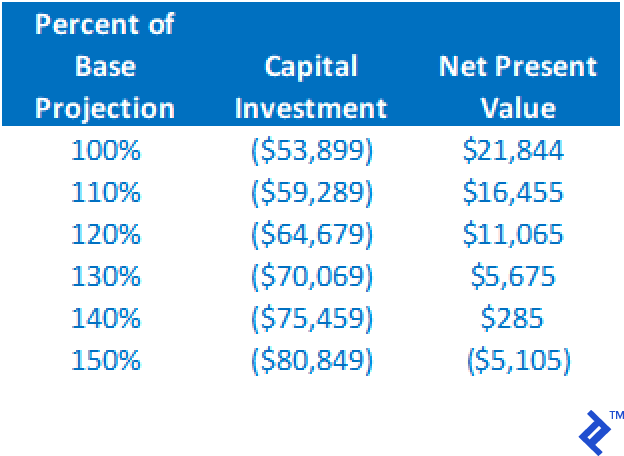

Passaggio 6: eseguire un'analisi della sensibilità

Sebbene un VAN positivo su una proiezione di base indichi che il progetto merita un'ulteriore considerazione, non dovrebbe essere l'unica base per procedere con un investimento. Ricordiamo che tutti i valori nell'analisi sono basati su proiezioni, un processo che di per sé è un'arte complicata. Pertanto, se viene restituito un NPV positivo, non aprire ancora lo champagne; invece, inizia a sottoporre a stress test il tuo lavoro. Dovrebbero essere eseguite varie analisi "what if". Per esempio:

- Cosa succede se il costo effettivo del camion è superiore a $ 53.899?

- Cosa succede se i flussi di cassa operativi sono inferiori al previsto?

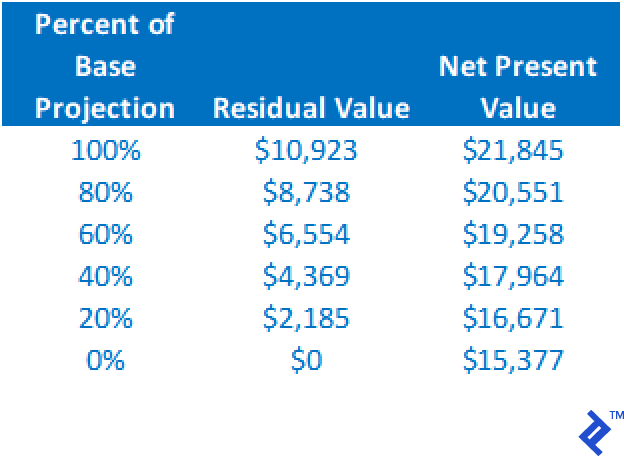

- E se il valore residuo è sopravvalutato?

- Cosa succede se il WACC è superiore a quello stimato?

Di seguito è riportata una tabella riepilogativa dell'impatto sul VAN attraverso la modifica del costo dell'investimento del capitale e mantenendo tutte le altre ipotesi uguali. Si noti che un aumento al 140% della stima di base si traduce comunque in un NPV positivo.

L'NPV si ridurrà al diminuire del valore residuo, ma da questa analisi possiamo vedere che anche se il valore residuo scende a $0, mantenendo costanti tutte le altre ipotesi, l'NPV è comunque positivo.

Solo da queste due analisi, possiamo vedere che il progetto è abbastanza stabile e robusto. Anche con errori nelle proiezioni di base di queste due variabili, il progetto merita comunque un'ulteriore considerazione tramite un VAN positivo.

Eseguendo vari scenari per determinare l'impatto sul VAN, il rischio del progetto è meglio definito. Se i risultati alternativi continuano a fornire un VAN positivo, maggiore sarà il livello di confidenza che si avrà nell'effettuare l'investimento.

VAN vs IRR

Come ho discusso in precedenza, il VAN utilizzato nel budget di capitale non fornisce un ritorno sul valore dell'investimento. NPV sta semplicemente descrivendo se il progetto fornisce o meno rendimenti sufficienti per rimborsare il costo del capitale utilizzato nel progetto. Se si desidera il ritorno sull'investimento di un progetto, il calcolo richiesto è il tasso di rendimento interno (IRR). In sostanza, l'IRR è il tasso di sconto che renderà il VAN uguale esattamente a $ 0. È il tasso di rendimento che viene indicato direttamente dai flussi di cassa del progetto.

Applicazioni per il budget di capitale

Il budgeting di capitale può essere utilizzato per analizzare quasi ogni tipo di investimento, dall'acquisto di un equipaggiamento strumentale, all'investimento in operazioni ampliate, all'avvio di una nuova attività, all'acquisto di operazioni aziendali esistenti.

Quando si acquisisce un portafoglio di attività

Quando ho lavorato presso GE Commercial Finance, ho ricoperto un ruolo nel business development (BD). Il mio obiettivo era acquisire portafogli di immobili commerciali esistenti e prestiti per attrezzature da altri prestatori nel nostro spazio di mercato. Utilizzando il prezzo richiesto per il portafoglio, i flussi di cassa dei prestiti e il tasso di rendimento richiesto (come tasso di sconto), è stato possibile determinare il VAN. Inoltre, eseguendo la sensitività sul prezzo richiesto (dimensione dell'investimento), potremmo determinare la fascia di prezzo entro la quale l'acquisto potrebbe essere giustificato. La chiave di questa valutazione è stata consentire al direttore di BD di sapere quale sarebbe il ROI sull'acquisto a prezzi alternativi e il prezzo massimo assoluto che potrebbe essere pagato e restituire comunque un ROI accettabile. Quando ho implementato questo processo, ho migliorato le negoziazioni di acquisto in quanto il direttore poteva negoziare il prezzo in tempo reale senza la necessità di sospendere le negoziazioni per rieseguire i numeri.

Quando si progettano operazioni per nuove imprese

Diversi clienti di consulenza mi hanno chiesto di progettare prestazioni operative per nuove iniziative imprenditoriali. Utilizzando tecniche di capital budgeting, è possibile determinare la fattibilità finanziaria della nuova impresa. Un cliente aveva sviluppato un prodotto proprietario di attrezzature per il fitness, l'analisi del budget di capitale per quell'azienda è mostrata di seguito. Poiché si prevedeva che le operazioni proseguissero oltre la proiezione a 5 anni, nell'analisi è stato utilizzato un valore terminale.

L'analisi di sensitività ha mostrato che il NPV è rimasto positivo, fintanto che l'investimento di capitale è stato inferiore a $ 2,6 milioni e il flusso di cassa potrebbe scendere all'87% dei livelli previsti (con tutti gli altri fattori mantenuti costanti).

Regole di bilancio di capitale di successo da seguire

La chiave per il budgeting del capitale è l'accuratezza dei flussi di cassa previsti. L'investimento totale è spesso facile. Tuttavia, assicurarsi di tenere conto di tutte le fonti di flusso di cassa può essere onnicomprensivo. Oltre ai ricavi e alle spese, i progetti di grandi dimensioni possono influire sui flussi di cassa derivanti dalle variazioni del capitale circolante, come i crediti, i debiti e le scorte. Anche il calcolo di un valore residuo o terminale significativo e accurato è importante.

Nella mia esperienza, i tentativi falliti di utilizzare il budgeting di capitale derivavano dal non utilizzare proiezioni dettagliate dei flussi di cassa del progetto. Ho lavorato con una società che ha tentato di valutare l'acquisto di un'altra società utilizzando il conto economico previsto dell'obiettivo come unica base dei flussi di cassa operativi. Ha utilizzato l'utile netto, che NON è il flusso di cassa. Inoltre, ha completamente ignorato l'impatto sul flusso di cassa delle variazioni del capitale circolante. Infine non ha consentito con precisione un valore residuo. Tutto ciò ha seriamente sottovalutato il flusso di cassa, portando a un valore apparente (importo dell'investimento) inferiore a quello che il venditore avrebbe accettato e che alla fine era inferiore al valore equo di mercato dell'azienda.

Bisogna anche fare attenzione a non sovrastimare un valore residuo o terminale. Ho visto le proiezioni per l'avvio di una nuova impresa in cui il valore residuo era il valore previsto da ricevere una volta presa in borsa la società. Il valore dell'IPO era di gran lunga superiore a un importo ragionevole e senza l'elevato valore residuo il VAN sarebbe negativo. Mettere troppo del valore NPV nel residuo può essere un errore.

Maggiore è l'importo di un investimento, maggiore è il rischio di errore. La chiave per preparare un'analisi del budget di capitale di successo è trovare qualcuno con la competenza e l'esperienza per calcolare flussi di cassa accurati e ragionevoli. Se un'azienda non ha una persona come questa a portata di mano, diventa più un gioco di passione e meno un esercizio di giudizio critico aziendale.