Justificación de inversiones con el proceso de presupuesto de capital

Publicado: 2022-03-11Resumen ejecutivo

¿Qué es el proceso de presupuesto de capital?

- Los fondos que las empresas tienen para invertir son finitos por naturaleza, pero siempre hay amplias oportunidades sobre cómo invertirlos. El presupuesto de capital permite a los gerentes utilizar métodos para asignar el capital escaso a tales inversiones de la manera más valiosa.

- El dinero también tiene un componente de valor temporal. $1.00 ahora vale más que $1.00 recibido dentro de cinco años. ¿Por qué? Porque el dinero recibido ahora se puede invertir y crecer dentro de esa escala de tiempo de cinco años.

- La metodología del valor actual neto (NPV) es la herramienta más común utilizada para tomar decisiones de presupuesto de capital. Sigue este proceso:

- Determinar exactamente cuánto se necesita para la inversión en el proyecto.

- Calcular los flujos de efectivo anuales recibidos del proyecto

- Al final de la vida del proyecto (si lo hay), ¿cuál será el valor residual del activo?

- Usando el costo de capital promedio ponderado, los flujos de efectivo se descuentan para determinar su valor en términos de hoy.

- Si el VAN de un proyecto es positivo, significa que el proyecto genera valor, porque devuelve más de lo que cuesta. Sin embargo, este valor debe someterse a una prueba de estrés mediante la aplicación de un análisis de sensibilidad a las entradas del proyecto.

¿Cómo puede aplicar el presupuesto de capital en su negocio?

- Al comprar una cartera de activos, un análisis NPV proporciona una vista agregada de su valor total. Con las pruebas de estrés pertinentes realizadas sobre los supuestos de tasa de descuento y flujo de efectivo, se obtiene una herramienta valiosa para las negociaciones de precios con el vendedor.

- Para las nuevas unidades de negocio que se lanzan dentro de una empresa, el primer paso financiero suele ser la elaboración de presupuestos basados en la contabilidad. Aumentar esto con el presupuesto de capital ayudará a demostrar si la nueva empresa realmente generará valor para la empresa matriz.

¿Cuáles son algunos peligros potenciales que se deben evitar?

- Asegúrese de tener en cuenta todas las fuentes de flujo de efectivo de un proyecto. Además de los ingresos y los gastos, los proyectos grandes pueden afectar los flujos de efectivo de los cambios en el capital de trabajo, como las cuentas por cobrar, las cuentas por pagar y el inventario. Calcular un valor residual o terminal significativo y preciso también es fundamental.

- No asuma ciegamente que las proyecciones de un vendedor son el evangelio.

- La utilidad neta no es un flujo de caja.

- Tenga cuidado de no sobrestimar un valor residual o terminal. El uso de un objetivo de IPO ambicioso, pero poco realista, como valor residual podría cambiar las reglas del juego entre un NPV positivo y negativo.

Los fondos disponibles para invertir en un negocio, ya sea como capital o deuda, también conocidos como capital, son un recurso limitado. En consecuencia, los gerentes deben tomar decisiones cuidadosas acerca de cuándo y dónde invertir capital para asegurarse de que se utilice de manera inteligente para crear valor para la empresa. El proceso de tomar estas decisiones se llama presupuesto de capital . Esta es una herramienta financiera muy poderosa con la que se puede analizar la inversión en un activo de capital, un nuevo proyecto, una nueva empresa o incluso la adquisición de una empresa, y la base (o justificación del costo) para la inversión definida e ilustrada para partes interesadas relevantes.

Esencialmente, el presupuesto de capital permite la comparación del costo/inversión en un proyecto versus los flujos de efectivo generados por la misma empresa. Si el valor de los flujos de efectivo futuros excede el costo/inversión, entonces existe potencial para la creación de valor y el proyecto debe investigarse más a fondo con miras a extraer este valor.

Con demasiada frecuencia, los gerentes de negocios usan la intuición o la "intuición" para tomar decisiones de inversión de capital. Escuché a los gerentes decir: " Parece que el mejor movimiento es expandir las operaciones construyendo una fábrica nueva y mejor". O tal vez anoten algunos pensamientos y preparen un análisis financiero “en el reverso de un sobre”. He visto a inversionistas decidir invertir capital en función del período de recuperación o cuánto tiempo creen que llevará recuperar la inversión (con todo después de ser ganancias). Todos estos métodos por sí solos son una receta para el desastre. La inversión de capital no debe tomarse a la ligera y no debe hacerse hasta que se haya preparado y evaluado un análisis completo y exhaustivo de los costos (financieros y de oportunidad) y los resultados.

En este artículo, describiré los objetivos del presupuesto de capital, delinearé los pasos utilizados para preparar un presupuesto de capital y proporcionaré ejemplos de dónde se puede aplicar este proceso en las operaciones diarias de una empresa.

El proceso de elaboración de presupuestos de capital y el valor del dinero en el tiempo

El proceso de elaboración de presupuestos de capital se basa en el concepto de valor del dinero en el tiempo (a veces denominado valor futuro/valor presente) y utiliza un valor presente o un análisis de flujo de caja descontado para evaluar la oportunidad de inversión.

Esencialmente, se dice que el dinero tiene valor en el tiempo porque si se invierte, con el tiempo, puede generar intereses. Por ejemplo, $1,00 hoy vale $1,05 en un año, si se invierte al 5,00%. Posteriormente, el valor presente es $1,00 y el valor futuro es $1,05.

Por el contrario, $1,05 que se recibirán dentro de un año es un flujo de caja de valor futuro. Sin embargo, su valor actual sería su valor actual, que nuevamente suponiendo una tasa de interés del 5,00 %, sería de $1,00.

El problema de comparar el dinero de hoy con el dinero del futuro es que es una comparación de manzanas con naranjas. Necesitamos comparar ambos en el mismo punto en el tiempo. Asimismo, la dificultad a la hora de invertir capital es determinar qué vale más: el capital a invertir ahora o el valor de los flujos de caja futuros que producirá una inversión. Si miramos a ambos en términos de su valor actual, podemos comparar valores.

Valor presente neto

El cálculo específico del valor del dinero en el tiempo que se utiliza en el presupuesto de capital se denomina valor actual neto (NPV) . El VAN es la suma del valor presente (PV) de cada flujo de efectivo proyectado, incluida la inversión, descontado al costo promedio ponderado del capital invertido (WACC).

Si al calcular el VAN de un proyecto, el valor es positivo, entonces el PV de los flujos de efectivo futuros supera el PV de la inversión. En este caso, se está creando valor y el proyecto merece una mayor investigación. Si, por el contrario, el VAN es negativo, se prevé que la inversión pierda valor y no debe realizarse, sobre la base de motivos de inversión racional.

Preparación de un análisis de presupuesto de capital

Para ilustrar los pasos en el análisis de presupuesto de capital, utilizaremos un ejemplo hipotético de la compra de un camión que AAA Trucking utilizará para realizar entregas locales de corta distancia. AAA planea adquirir el camión, usarlo durante 4 años y venderlo por su valor justo en el mercado de reventa. Planea utilizar las ganancias de las ventas como pago inicial de un camión de reemplazo más moderno. Estima el WACC en 14.00%.

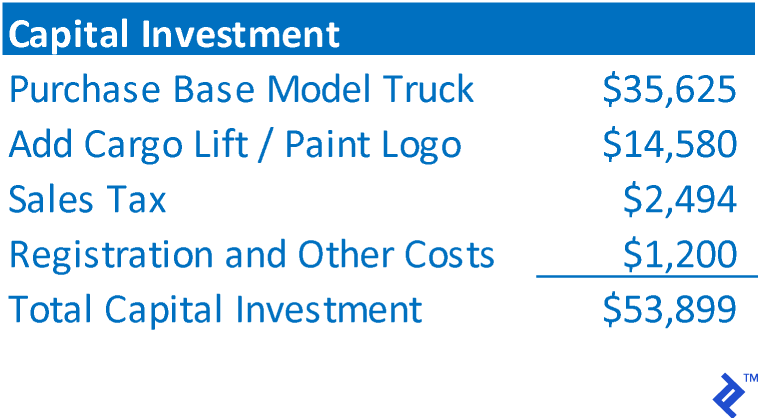

Paso 1: Determinar el monto total de la inversión.

La inversión total representa el costo total del activo que se adquiere, o la inversión total necesaria para financiar el proyecto. En el caso de AAA, eso consistiría en:

Paso 2: Determine los flujos de efectivo que devolverá la inversión.

Este paso consiste en determinar los flujos de caja netos que devolverá la inversión, NO las ganancias contables. Por lo general, los flujos de efectivo de inversión consistirán en proyectar un estado de resultados para el proyecto. Para el nuevo camión de AAA se ha proyectado lo siguiente:

Paso 3: Determinar el valor residual/terminal

El presupuesto de capital requiere que haya un número finito de flujos de efectivo futuros. En el caso de AAA, planea vender el camión dentro de cuatro años, por lo que los flujos de efectivo futuros son inherentemente de naturaleza finita. En tales casos, el valor residual es igual al producto de las ventas netas que se recibirán por la enajenación del activo. (Si el activo se desechará, este valor puede ser 0)

Algunas inversiones no tienen un final proyectado. Por ejemplo, si la inversión es el inicio de una nueva unidad de negocios, es probable que se suponga que el negocio continuará indefinidamente en el futuro. Entonces, para truncar los flujos de efectivo futuros y tener un cronograma finito para evaluar los flujos de efectivo y calcular el VAN, a menudo se asume que dicha empresa se vende y el flujo de efectivo final es un valor residual. Esto sería similar a cómo un inversor financiero evaluaría las operaciones en las que está invirtiendo.

Sin embargo, otra forma de permitir operaciones continuas es calcular un valor terminal . Un valor terminal asume que el flujo de efectivo en el año final de la proyección continuará en ese nivel indefinidamente en el futuro. Para calcular el valor terminal, el último flujo de efectivo se divide por la tasa de descuento. Utilizando los flujos de caja AAA y la tasa de descuento, un valor terminal sería de $27 286 ÷ 14,00 % = $194 900. Este valor terminal es un indicador de todos los flujos de efectivo que ocurrirán más allá del alcance de la proyección. Nuevamente, un valor terminal se usa solo cuando se espera que las verdaderas operaciones de la inversión continúen indefinidamente en el futuro.

Paso 4: Calcular los flujos de caja anuales de la inversión

El cálculo de los flujos de efectivo anuales se completa incorporando los valores de los Pasos 1 a 3 en una línea de tiempo. Las salidas de efectivo se muestran como valores negativos y las entradas de efectivo se muestran como valores positivos. Al alinear los flujos de efectivo con los períodos en los que ocurren y sumando los flujos de efectivo de cada período, se pueden determinar los montos de los flujos de efectivo anuales.

Paso 5: Calcular el VAN de los flujos de efectivo

El VAN es la suma del PV del flujo de caja de cada año. Para calcular el PV del flujo de caja de cada año, se utiliza la siguiente fórmula:

PV de Flujo de caja = Flujo de caja ÷ (1 + Tasa de descuento) Año

A continuación se muestra el VAN de la nueva inversión en camiones de AAA.

El VAN es positivo, por lo que AAA ha determinado que el proyecto generará un valor superior al monto de la inversión y vale la pena investigarlo más a fondo. Para decirlo sin rodeos, es gastar dinero para ganar más dinero, lo cual es un catalizador fundamental para el crecimiento empresarial.

Paso 6: Ejecute un análisis de sensibilidad

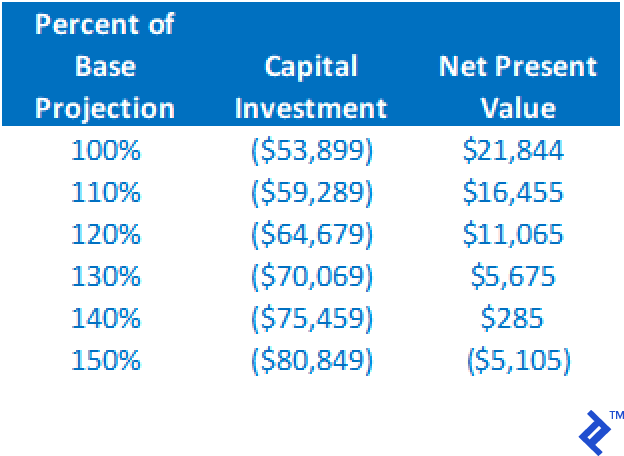

Si bien un VAN positivo en una proyección de caso base es una indicación de que el proyecto merece una mayor consideración, no debe ser la única base para proceder con una inversión. Recuerde que todos los valores del análisis se basan en proyecciones, un proceso que en sí mismo es un arte complicado. Por lo tanto, si se devuelve un VPN positivo, no abra el champán todavía; en su lugar, comience a hacer pruebas de estrés en su trabajo. Se deben ejecutar varios análisis de "qué pasaría si". Por ejemplo:

- ¿Qué sucede si el costo real del camión es superior a $53,899?

- ¿Qué sucede si los flujos de efectivo operativos son inferiores a los previstos?

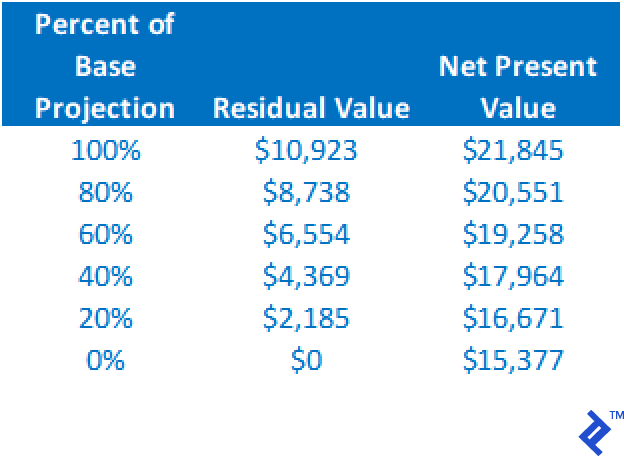

- ¿Qué pasa si el valor residual está sobreestimado?

- ¿Qué pasa si el WACC es más alto de lo estimado?

A continuación se muestra una tabla de resumen del impacto en el VAN al modificar el costo de inversión de capital y mantener todos los demás supuestos iguales. Tenga en cuenta que un aumento al 140 % de la estimación de línea de base aún da como resultado un VPN positivo.

El VPN se reducirá a medida que disminuya el valor residual, pero podemos ver a partir de este análisis que incluso si el valor residual cae a $0, manteniendo constantes todas las demás suposiciones, el VPN sigue siendo positivo.

Solo con estos dos análisis, podemos ver que el proyecto es bastante estable y robusto. Incluso con errores en las proyecciones base de estas dos variables, el proyecto aún merece una mayor consideración a través de un VAN positivo.

Al ejecutar varios escenarios para determinar el impacto en el VAN, se define mejor el riesgo del proyecto. Si los resultados alternativos continúan proporcionando un VAN positivo, mayor será el nivel de confianza que se tendrá al realizar la inversión.

VAN frente a TIR

Como he discutido anteriormente, el VAN como se usa en el presupuesto de capital no proporciona un retorno sobre el valor de la inversión. NPV simplemente describe si el proyecto proporciona o no suficientes rendimientos para pagar el costo del capital utilizado en el proyecto. Si se desea el retorno de la inversión de un proyecto, entonces la tasa interna de retorno (TIR) es el cálculo requerido. Esencialmente, la TIR es la tasa de descuento que hará que el VAN sea exactamente igual a $0. Es la tasa de rendimiento que está directamente indicada por los flujos de efectivo del proyecto.

Aplicaciones de presupuesto de capital

El presupuesto de capital se puede utilizar para analizar casi cualquier tipo de inversión, desde la compra de un equipo de capital hasta la inversión en operaciones ampliadas, el inicio de un nuevo negocio y la compra de operaciones comerciales existentes.

Al adquirir una cartera de activos

Cuando trabajé en GE Commercial Finance, ocupé un puesto en desarrollo comercial (BD). Mi atención se centró en adquirir carteras de bienes raíces comerciales y préstamos para equipos existentes de otros prestamistas en nuestro espacio de mercado. Utilizando el precio de venta de la cartera, los flujos de efectivo de los préstamos y la tasa de retorno requerida (como tasa de descuento), se podría determinar el VAN. Además, al analizar la sensibilidad del precio solicitado (tamaño de la inversión), podríamos determinar el rango de precios dentro del cual se podría justificar la compra. La clave de esta valoración fue permitir que el director de BD supiera cuál sería el ROI de la compra a precios alternativos, y el precio máximo absoluto que se podría pagar y aun así generar un ROI aceptable. Cuando implementé este proceso, mejoró las negociaciones de compra ya que el director podía negociar el precio en tiempo real sin necesidad de pausar las negociaciones para volver a ejecutar los números.

Al proyectar operaciones para nuevos emprendimientos

Varios clientes de consultoría me han pedido que proyecte el desempeño operativo para nuevas empresas comerciales. Usando técnicas de presupuesto de capital, se puede determinar la viabilidad financiera de la nueva empresa. Un cliente había desarrollado un producto de equipo de fitness patentado, el análisis de presupuesto de capital para esa empresa se muestra a continuación. Como se esperaba que las operaciones continuaran más allá de la proyección de 5 años, se utilizó un valor terminal en el análisis.

El análisis de sensibilidad mostró que el VAN se mantuvo positivo, siempre que la inversión de capital fuera inferior a $2,6 millones, y el flujo de efectivo podría caer al 87 % de los niveles proyectados (con todos los demás factores constantes).

Reglas exitosas de presupuesto de capital a seguir

La clave del presupuesto de capital es la precisión de los flujos de efectivo proyectados. La inversión total suele ser fácil. Sin embargo, asegurarse de tener en cuenta todas las fuentes de flujo de efectivo puede abarcarlo todo. Además de los ingresos y los gastos, los proyectos grandes pueden afectar los flujos de efectivo de los cambios en el capital de trabajo, como las cuentas por cobrar, las cuentas por pagar y el inventario. También es importante calcular un valor residual o terminal significativo y preciso.

En mi experiencia, los intentos fallidos de usar el presupuesto de capital se debieron a no usar proyecciones detalladas de los flujos de efectivo del proyecto. Trabajé con una empresa que intentó evaluar la compra de otra empresa utilizando el estado de resultados proyectado del objetivo como la única base de los flujos de efectivo operativos. Usó el ingreso neto, que NO es flujo de efectivo. Además, ignoró por completo el impacto en el flujo de efectivo de los cambios en el capital de trabajo. Por último, no permitió con precisión un valor residual. Todo esto subestimó seriamente el flujo de efectivo, lo que llevó a un valor aparente (monto de inversión) inferior al que aceptaría el vendedor y que, en última instancia, fue inferior al valor justo de mercado de la empresa.

También se debe tener cuidado de no sobrestimar un valor residual o terminal. He visto proyecciones para iniciar una nueva empresa donde el valor residual era el valor anticipado que se recibiría al hacer pública la empresa. El valor de la oferta pública inicial estaba muy por encima de una cantidad razonable y, sin el alto valor residual, el VAN sería negativo. Colocar demasiado del valor NPV en el residual puede ser un error.

Cuanto mayor sea el monto de una inversión, mayor será el riesgo de error. La clave para preparar un análisis de presupuesto de capital exitoso es encontrar a alguien con los conocimientos y la experiencia para calcular flujos de efectivo precisos y razonables. Si una empresa no tiene una persona como esta a mano, se convierte más en un juego de pasión y menos en un ejercicio de juicio empresarial crítico.