Justificando Investimentos com o Processo de Orçamento de Capital

Publicados: 2022-03-11Sumário executivo

O que é o processo de orçamento de capital?

- Os fundos que as empresas têm para investir são finitos por natureza, mas sempre há amplas oportunidades de como investi-los. O orçamento de capital permite que os gerentes usem o método para alocar capital escasso para esses investimentos da maneira que mais agrega valor.

- O dinheiro também tem um componente de valor no tempo. $ 1,00 agora vale mais do que $ 1,00 recebido em cinco anos. Por quê? Porque o dinheiro recebido agora pode ser investido e cultivado dentro desse prazo de cinco anos.

- A metodologia do valor presente líquido (VPL) é a ferramenta mais comum usada para tomar decisões de orçamento de capital. Segue este processo:

- Verificar exatamente quanto é necessário para o investimento no projeto

- Calcule os fluxos de caixa anuais recebidos do projeto

- No final da vida do projeto (se houver), qual será o valor residual do ativo?

- Usando o custo médio ponderado de capital, os fluxos de caixa são descontados para determinar seu valor em termos de hoje

- Se o VPL de um projeto for positivo, significa que o projeto gera valor, pois retorna mais do que custa. No entanto, esse valor deve ser testado em estresse, aplicando análise de sensibilidade às entradas do projeto

Como você pode aplicar o orçamento de capital em seu negócio?

- Ao comprar um portfólio de ativos, uma análise de VPL fornece uma visão agregada de seu valor total. Com os testes de estresse relevantes feitos nas premissas de fluxo de caixa e taxa de desconto, ganha-se uma ferramenta valiosa para negociações de preços com o vendedor.

- Para novas unidades de negócios que estão sendo lançadas dentro de uma empresa, o primeiro passo financeiro geralmente é o orçamento baseado em contabilidade. Aumentar isso com o orçamento de capital ajudará a demonstrar se o novo empreendimento realmente gerará valor para a controladora.

Quais são algumas armadilhas potenciais a serem evitadas?

- Certifique-se de contabilizar todas as fontes de fluxo de caixa de um projeto. Além de receitas e despesas, grandes projetos podem afetar os fluxos de caixa de mudanças no capital de giro, como contas a receber, contas a pagar e estoque. Calcular um valor residual ou terminal significativo e preciso também é fundamental.

- Não presuma cegamente que as projeções de um vendedor são o evangelho.

- O lucro líquido não é um fluxo de caixa.

- Tenha cuidado para não superestimar um valor residual ou terminal. Usar uma meta de IPO ambiciosa, mas irrealista, como valor residual pode ser o divisor de águas entre um VPL positivo e negativo.

Os fundos disponíveis para serem investidos em um negócio como capital ou dívida, também conhecidos como capital, são um recurso limitado. Assim, os gerentes devem fazer escolhas cuidadosas sobre quando e onde investir o capital para garantir que ele seja usado com sabedoria para criar valor para a empresa. O processo de tomada dessas decisões é chamado de orçamento de capital . Esta é uma ferramenta financeira muito poderosa com a qual se pode analisar o investimento em um bem de capital, um novo projeto, uma nova empresa ou mesmo a aquisição de uma empresa e a base (ou justificativa de custo) para o investimento definida e ilustrada para interessados relevantes.

Essencialmente, o orçamento de capital permite a comparação do custo/investimento em um projeto versus os fluxos de caixa gerados pelo mesmo empreendimento. Se o valor dos fluxos de caixa futuros exceder o custo/investimento, há potencial de criação de valor e o projeto deve ser investigado mais a fundo com o objetivo de extrair esse valor.

Com muita frequência, os gerentes de negócios usam a intuição ou “intuição” para tomar decisões de investimento de capital. Já ouvi gerentes dizerem: “ Parece que a melhor jogada é expandir as operações construindo uma fábrica nova e melhor”. Ou talvez eles anotem alguns pensamentos e preparem uma análise financeira “no verso de um envelope”. Já vi investidores decidirem investir capital com base no Payback Period ou quanto tempo eles acham que vai demorar para recuperar o investimento (com tudo depois de ser lucro). Todos esses métodos sozinhos são uma receita para o desastre. O investimento de capital não deve ser tomado de ânimo leve e não deve ser feito até que uma análise completa e completa dos custos (financeiros e de oportunidade) e dos resultados tenha sido preparada e avaliada.

Neste artigo, descreverei os objetivos do orçamento de capital, delinearei as etapas usadas para preparar um orçamento de capital e fornecerei exemplos de onde esse processo pode ser aplicado no dia a dia de uma empresa.

O Processo de Orçamento de Capital e o Valor do Dinheiro no Tempo

O processo de orçamento de capital está enraizado no conceito de valor do dinheiro no tempo (às vezes chamado de valor futuro/valor presente) e usa um valor presente ou análise de fluxo de caixa descontado para avaliar a oportunidade de investimento.

Essencialmente, diz-se que o dinheiro tem valor no tempo porque, se investido – ao longo do tempo – pode render juros. Por exemplo, $ 1,00 hoje vale $ 1,05 em um ano, se investido a 5,00%. Subsequentemente, o valor presente é $ 1,00 e o valor futuro é $ 1,05.

Por outro lado, $ 1,05 a ser recebido em um ano é um fluxo de caixa de Valor Futuro. No entanto, seu valor hoje seria seu Valor Presente, que novamente assumindo uma taxa de juros de 5,00%, seria $ 1,00.

O problema de comparar dinheiro hoje com dinheiro no futuro é que é uma comparação de maçãs com laranjas. Precisamos comparar os dois no mesmo momento. Da mesma forma, a dificuldade ao investir capital é determinar o que vale mais: o capital a ser investido agora ou o valor dos fluxos de caixa futuros que um investimento produzirá. Se olharmos para ambos em termos de seu valor presente, podemos comparar valores.

Valor Presente Líquido

O cálculo do valor do dinheiro no tempo específico usado no Orçamento de Capital é chamado de valor presente líquido (VPL) . VPL é a soma do valor presente (VP) de cada fluxo de caixa projetado, incluindo o investimento, descontado ao custo médio ponderado do capital investido (WACC).

Se ao calcular o VPL de um projeto o valor for positivo, então o VP dos fluxos de caixa futuros excede o VP do investimento. Nesse caso, o valor está sendo criado e o projeto merece uma investigação mais aprofundada. Se, por outro lado, o VPL for negativo, projeta-se que o investimento perca valor e não deve ser perseguido, com base em motivos racionais de investimento.

Preparando uma Análise de Orçamento de Capital

Para ilustrar as etapas da análise de orçamento de capital, usaremos um exemplo hipotético da compra de um caminhão para ser usado pela AAA Trucking para fazer entregas locais de curta distância. A AAA planeja adquirir o caminhão, usá-lo por 4 anos e vendê-lo pelo valor justo no mercado de revenda. Ela planeja usar o produto da venda como um pagamento inicial em um caminhão de substituição mais moderno. Estima o WACC em 14,00%.

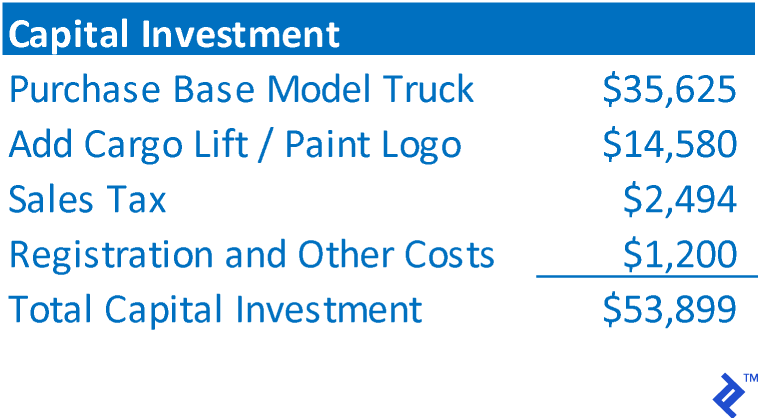

Passo 1: Determine o valor total do investimento.

O investimento total representa o custo total do ativo que está sendo adquirido, ou o investimento total necessário para financiar o projeto. No caso do AAA, isso consistiria em:

Passo 2: Determine os fluxos de caixa que o investimento retornará.

Esta etapa consiste em determinar os fluxos de caixa líquidos que o investimento irá retornar, NÃO o lucro contábil. Normalmente, os fluxos de caixa de investimento consistirão em projetar uma demonstração de resultados para o projeto. Para o novo caminhão da AAA, projetou-se o seguinte:

Etapa 3: Determinar o valor residual/terminal

O Orçamento de Capital exige que haja um número finito de fluxos de caixa futuros. No caso da AAA, ela planeja vender o caminhão em quatro anos, portanto, os fluxos de caixa futuros são inerentemente finitos por natureza. Nesses casos, o valor residual é igual ao produto líquido da venda a ser recebido pela alienação do ativo. (Se o ativo for sucateado, esse valor pode ser 0)

Alguns investimentos não têm um final projetado. Por exemplo, se o investimento for o início de uma nova unidade de negócios, é provável que o negócio continue indefinidamente no futuro. Assim, para truncar os fluxos de caixa futuros e ter uma linha de tempo finita para avaliar os fluxos de caixa e calcular o VPL, muitas vezes assume-se que tal empreendimento é vendido e o fluxo de caixa final é um valor residual. Isso seria de maneira semelhante à forma como um investidor financeiro avaliaria os negócios em que está investindo

No entanto, outra maneira de permitir operações contínuas é calcular um valor terminal . Um valor terminal assume que o fluxo de caixa no último ano da projeção continuará nesse nível indefinidamente no futuro. Para calcular o valor terminal, o último fluxo de caixa é dividido pela taxa de desconto. Usando fluxos de caixa AAA e taxa de desconto, um valor terminal seria $ 27.286 ÷ 14,00% = $ 194.900. Este valor terminal é uma proxy para todos os fluxos de caixa que ocorrerão além do escopo da projeção. Novamente, um valor terminal é usado apenas quando se espera que as verdadeiras operações do investimento continuem indefinidamente no futuro.

Passo 4: Calcule os fluxos de caixa anuais do investimento

O cálculo dos fluxos de caixa anuais é concluído incorporando os valores das Etapas 1 a 3 em uma linha do tempo. As saídas de caixa são mostradas como valores negativos e as entradas de caixa são mostradas como valores positivos. Alinhando os fluxos de caixa com os períodos em que ocorrem e somando os fluxos de caixa de cada período, os valores dos fluxos de caixa anuais podem ser determinados.

Passo 5: Calcular o VPL dos fluxos de caixa

O VPL é a soma do VP do fluxo de caixa de cada ano. Para calcular o VP do fluxo de caixa de cada ano, é utilizada a seguinte fórmula:

VP do Fluxo de Caixa = Fluxo de Caixa ÷ (1 + Taxa de Desconto) Ano

Abaixo está o VPL para o novo investimento em caminhões da AAA.

O VPL é positivo, portanto, a AAA determinou que o projeto retornará valor superior ao valor do investimento e merece uma investigação mais aprofundada. Para ser franco, é gastar dinheiro para ganhar mais dinheiro, o que é um catalisador fundamental para o crescimento dos negócios.

Etapa 6: execute uma análise de sensibilidade

Embora um VPL positivo em uma projeção de caso base seja uma indicação de que o projeto merece consideração adicional, não deve ser a única base para prosseguir com um investimento. Lembre-se de que todos os valores da análise são baseados em projeções, um processo que em si é uma arte complicada. Portanto, se um VPL positivo for retornado, não abra o champanhe ainda; em vez disso, comece a testar seu trabalho. Várias análises “e se” devem ser executadas. Por exemplo:

- E se o custo real do caminhão for maior que $ 53.899?

- E se os fluxos de caixa operacionais forem menores do que o previsto?

- E se o valor residual for superestimado?

- E se o WACC for maior do que o estimado?

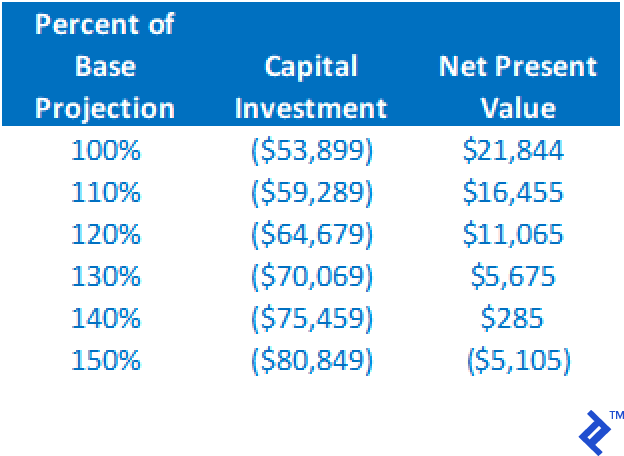

Abaixo está uma tabela resumida do impacto no VPL através da alteração do custo de investimento de capital e mantendo todas as outras premissas iguais. Observe que um aumento para 140% da estimativa de linha de base ainda resulta em um VPL positivo.

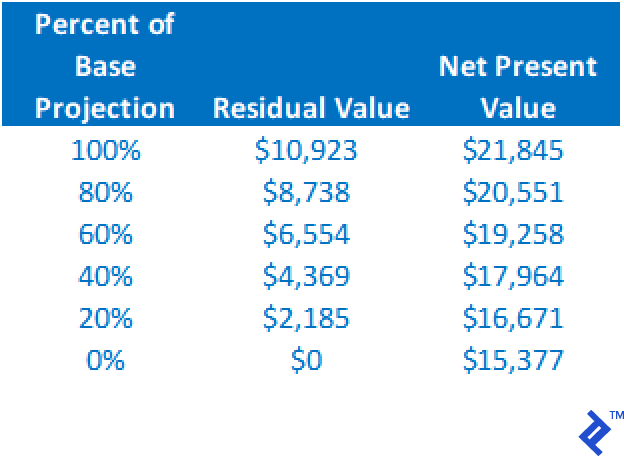

O VPL diminuirá à medida que o valor residual diminuir, mas podemos ver a partir dessa análise que, mesmo que o valor residual caia para $ 0, mantendo todas as outras suposições constantes, o VPL ainda é positivo.

A partir dessas duas análises, podemos ver que o projeto é bastante estável e robusto. Mesmo com erros nas projeções de base dessas duas variáveis, o projeto ainda merece consideração adicional por meio de um VPL positivo.

Ao executar vários cenários para determinar o impacto no VPL, o risco do projeto é melhor definido. Se os resultados alternativos continuarem a fornecer um VPL positivo, maior será o nível de confiança que se terá ao fazer o investimento.

VPL vs. TIR

Como discuti anteriormente, o VPL usado no orçamento de capital não fornece um retorno sobre o valor do investimento. O VPL está simplesmente descrevendo se o projeto fornece ou não retornos suficientes para reembolsar o custo do capital usado no projeto. Se o retorno do investimento de um projeto é desejado, então a taxa interna de retorno (TIR) é o cálculo necessário. Essencialmente, a TIR é a taxa de desconto que fará com que o VPL seja exatamente igual a $ 0. É a taxa de retorno que é indicada diretamente pelos fluxos de caixa do projeto.

Aplicativos de orçamento de capital

O orçamento de capital pode ser usado para analisar quase qualquer tipo de investimento, desde a compra de um equipamento de capital, investimento em operações expandidas, início de um novo negócio, até a compra de operações comerciais existentes.

Ao adquirir uma carteira de ativos

Quando trabalhei na GE Commercial Finance, desempenhei uma função no desenvolvimento de negócios (BD). Meu foco estava na aquisição de carteiras de empréstimos imobiliários e equipamentos comerciais existentes de outros credores em nosso espaço de mercado. Usando o preço pedido para a carteira, os fluxos de caixa dos empréstimos e a taxa de retorno exigida (como taxa de desconto), o VPL pode ser determinado. Além disso, analisando a sensibilidade do preço pedido (tamanho do investimento), poderíamos determinar a faixa de preço dentro da qual a compra poderia ser justificada. A chave para essa avaliação foi permitir que o diretor do BD soubesse qual seria o ROI da compra a preços alternativos e o preço máximo absoluto que poderia ser pago e ainda retornar um ROI aceitável. Quando implementei esse processo, melhorou as negociações de compra, pois o diretor podia negociar o preço em tempo real sem a necessidade de pausar as negociações para repetir os números.

Ao projetar operações para novos empreendimentos

Vários clientes de consultoria me pediram para projetar o desempenho operacional para novos empreendimentos. Usando técnicas de orçamento de capital, a viabilidade financeira do novo empreendimento pode ser determinada. Um cliente desenvolveu um produto de equipamento de fitness proprietário, a análise de orçamento de capital para essa empresa é mostrada abaixo. Como as operações deveriam continuar além da projeção de 5 anos, um valor terminal foi usado na análise.

A análise de sensibilidade mostrou que o VPL permaneceu positivo, desde que o investimento de capital fosse inferior a US$ 2,6 milhões e o fluxo de caixa pudesse cair para 87% dos níveis projetados (com todos os outros fatores mantidos constantes).

Regras de orçamento de capital bem-sucedidas a serem seguidas

A chave para o orçamento de capital é a precisão dos fluxos de caixa projetados. O investimento total é muitas vezes fácil. No entanto, certificar-se de contabilizar todas as fontes de fluxo de caixa pode ser abrangente. Além das receitas e despesas, grandes projetos podem impactar os fluxos de caixa decorrentes de mudanças no capital de giro, como contas a receber, contas a pagar e estoque. Calcular um valor residual ou terminal significativo e preciso também é importante.

Na minha experiência, as tentativas fracassadas de usar o orçamento de capital vieram do não uso de projeções detalhadas dos fluxos de caixa do projeto. Trabalhei com uma empresa que tentou avaliar a compra de outra empresa usando a demonstração de resultados projetada do alvo como a única base dos fluxos de caixa operacionais. Ele usou o lucro líquido, que NÃO é o fluxo de caixa. Além disso, ignorou completamente o impacto no fluxo de caixa das mudanças no capital de giro. Por último, não permitiu com precisão um valor residual. Tudo isso subestimava seriamente o fluxo de caixa, levando a um valor aparente (valor do investimento) menor do que o vendedor aceitaria e que, em última análise, era menor que o valor justo de mercado da empresa.

Deve-se também ter cuidado para não superestimar um valor residual ou terminal. Vi projeções para iniciar um novo empreendimento onde o valor residual era o valor previsto a ser recebido ao abrir o capital da empresa. O valor do IPO estava muito acima de um valor razoável, e sem o valor residual alto o VPL seria negativo. Colocar muito do valor do VPL no resíduo pode ser um erro.

Quanto maior o valor de um investimento, maior o risco de erro. A chave para preparar uma análise de orçamento de capital bem-sucedida é encontrar alguém com conhecimento e experiência para calcular fluxos de caixa precisos e razoáveis. Se uma empresa não tem uma pessoa assim à mão, torna-se mais um jogo de paixão e menos um exercício de julgamento crítico de negócios.