使用资本预算流程证明投资的合理性

已发表: 2022-03-11执行摘要

什么是资本预算流程?

- 企业必须投资的资金本质上是有限的,但如何投资它们总是有充足的机会。 资本预算允许管理人员使用方法以最增值的方式将稀缺资本分配给此类投资。

- 货币也有时间价值成分。 现在 1.00 美元的价值超过了 5 年后收到的 1.00 美元。 为什么? 因为现在收到的钱可以在五年的时间范围内投资和增长。

- 净现值 (NPV) 方法是用于制定资本预算决策的最常用工具。 它遵循这个过程:

- 准确确定项目投资需要多少

- 计算从该项目收到的年度现金流量

- 在项目生命周期结束时(如果有的话),资产的剩余价值是多少?

- 使用加权平均资本成本,现金流量被贴现以确定它们在今天的价值

- 如果一个项目的 NPV 为正,则意味着该项目产生了价值,因为它的回报超过了成本。 然而,这个值应该通过对项目输入应用敏感性分析来进行压力测试

您如何在您的业务中应用资本预算?

- 购买资产组合时,NPV 分析提供了其总价值的汇总视图。 通过对现金流量和贴现率假设进行相关压力测试,然后获得与卖方进行定价谈判的宝贵工具。

- 对于在公司内部推出的新业务部门,财务的第一步通常是基于会计的预算。 通过资本预算增加这一点将有助于证明新企业是否真的会为母公司创造价值。

有哪些需要避免的潜在陷阱?

- 一定要考虑项目的所有现金流来源。 除了收入和支出外,大型项目可能会因营运资金的变化而影响现金流,例如应收账款、应付账款和库存。 计算有意义且准确的残差或终值也很关键。

- 不要盲目地假设卖家的预测是福音。

- 净收入不是现金流。

- 注意不要高估残值或终值。 使用雄心勃勃但不切实际的 IPO 目标作为剩余价值可能会改变正负 NPV 之间的游戏规则。

可作为股权或债务(也称为资本)投资于企业的资金是有限的资源。 因此,管理人员必须谨慎选择投资资金的时间和地点,以确保明智地使用这些资金为公司创造价值。 做出这些决定的过程称为资本预算。 这是一个非常强大的金融工具,可以分析对资本资产、新项目、新公司甚至公司收购的投资,并定义和说明投资的基础(或成本合理性)相关的利益相关者。

从本质上讲,资本预算允许将项目的成本/投资与同一企业产生的现金流量进行比较。 如果未来现金流的价值超过成本/投资,那么就有创造价值的潜力,应该进一步研究项目,着眼于提取这个价值。

很多时候,业务经理使用直觉或“直觉”来做出资本投资决策。 我听经理们说,“感觉最好的举措就是通过建立一个新的更好的工厂来扩大业务。” 或者他们可能会记下一些想法并准备一份“信封背面”的财务分析。 我看到投资者决定根据投资回收期或他们认为需要多长时间才能收回投资(一切都在盈利之后)进行投资。 所有这些方法本身就是灾难的根源。 在准备和评估成本(财务和机会)和结果的全面和彻底分析之前,不应轻视投资资本。

在本文中,我将描述资本预算的目标,描述用于准备资本预算的步骤,并提供可以在企业日常运营中应用此流程的示例。

资本预算过程和金钱的时间价值

资本预算过程植根于货币时间价值(有时称为未来价值/现值)的概念,并使用现值或贴现现金流分析来评估投资机会。

从本质上讲,金钱被认为具有时间价值,因为如果投资——随着时间的推移——它可以赚取利息。 例如,如果投资率为 5.00%,今天的 1.00 美元在一年内价值 1.05 美元。 随后,现值为 1.00 美元,未来值为 1.05 美元。

相反,一年后收到的 1.05 美元是未来价值现金流。 然而,它今天的价值将是它的现值,再次假设利率为 5.00%,它将是 1.00 美元。

将今天的钱与未来的钱进行比较的问题在于,这是一个苹果与橘子的比较。 我们需要在同一时间点比较两者。 同样,投资资本的困难在于确定哪个更有价值:是现在投资的资本,还是投资将产生的未来现金流的价值。 如果我们从它们的现值来看两者,我们可以比较值。

净现值

资本预算中使用的具体货币时间价值计算称为净现值 (NPV) 。 NPV 是每个预计现金流的现值 (PV) 的总和,包括投资,以投资资本的加权平均成本 (WACC) 折现。

如果在计算项目的 NPV 时,该值为正,则未来现金流的 PV 超过投资的 PV。 在这种情况下,正在创造价值,该项目值得进一步研究。 另一方面,如果 NPV 为负数,则基于合理的投资理由,预计该投资将失去价值,不应继续进行。

准备资本预算分析

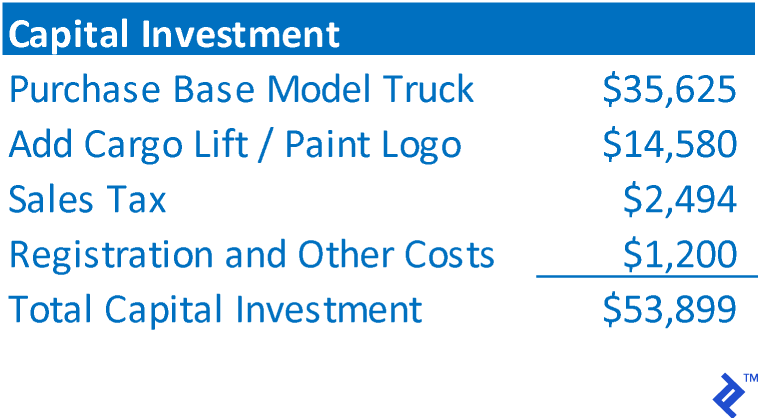

为了说明资本预算分析的步骤,我们将使用购买一辆卡车的假设示例,该卡车供 AAA Trucking 用于进行本地短途运输。 AAA 计划收购这辆卡车,使用 4 年,然后在转售市场上以公允价值出售。 它计划将销售收入用作更现代的替换卡车的首付款。 它估计 WACC 为 14.00%。

第一步:确定投资总额。

总投资代表被收购资产的总成本,或为项目提供资金所需的总投资。 在 AAA 的情况下,这将包括:

第 2 步:确定投资将返回的现金流量。

此步骤包括确定投资将返回的净现金流量,而不是会计收益。 通常,投资现金流将包括预测项目的损益表。 对于 AAA 的新卡车,它预计如下:

第 3 步:确定残差/终值

资本预算要求有有限数量的未来现金流。 就 AAA 而言,它计划在四年内出售卡车,因此未来的现金流在本质上是有限的。 在这种情况下,剩余价值等于从资产处置中获得的净销售收益。 (如果资产将被报废,此值可以为 0)

一些投资没有预期的结局。 例如,如果投资是新业务部门的启动,则很可能假定该业务将无限期地持续到未来。 因此,为了截断未来的现金流并有一个有限的时间表来评估现金流和计算 NPV,通常假设这样的企业被出售并且最终的现金流是残值。 这将类似于金融投资者评估其投资的交易的方式

但是,允许持续经营的另一种方法是计算终值。 终值假设预测的最后一年的现金流量将无限期地持续到未来。 为了计算终值,最后的现金流量除以贴现率。 使用 AAA 现金流和贴现率,最终价值将为 27,286 美元 ÷ 14.00% = 194,900 美元。 这个终值代表了超出预测范围的所有现金流。 同样,只有当投资的真实操作预计将无限期地持续到未来时,才会使用终值。

第四步:计算投资的年度现金流

通过将步骤 1 到 3 的值合并到时间线中来完成年度现金流的计算。 现金流出显示为负值,现金流入显示为正值。 通过将现金流量与它们发生的期间对齐并将每个期间的现金流量加在一起,可以确定年度现金流量。

第 5 步:计算现金流的 NPV

NPV是每年现金流的PV之和。 计算每年现金流的 PV,使用以下公式:

现金流现值 = 现金流 ÷ (1 + 贴现率) 年

以下是 AAA 新卡车投资的 NPV。

NPV 为正,因此 AAA 确定该项目的回报值将超过投资额,值得进一步研究。 说白了就是花钱赚更多的钱,这是业务增长的根本催化剂。

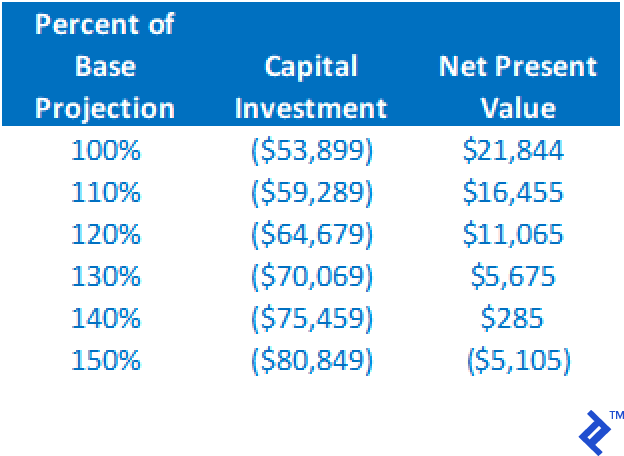

第 6 步:运行敏感性分析

虽然基本案例预测的正 NPV 表明该项目值得进一步考虑,但它不应成为进行投资的唯一基础。 回想一下,分析中的所有值都是基于预测的,这个过程本身就是一门复杂的艺术。 因此,如果返回正 NPV,请不要立即开香槟; 相反,开始对你的工作进行压力测试。 应该运行各种“假设”分析。 例如:

- 如果卡车的实际成本高于 53,899 美元怎么办?

- 如果经营现金流量低于预期怎么办?

- 如果残值被夸大了怎么办?

- 如果 WACC 高于估计值怎么办?

以下是通过改变资本投资成本和保持所有其他假设相同对 NPV 影响的汇总表。 请注意,增加至基线估计值的 140% 仍会导致 NPV 为正。

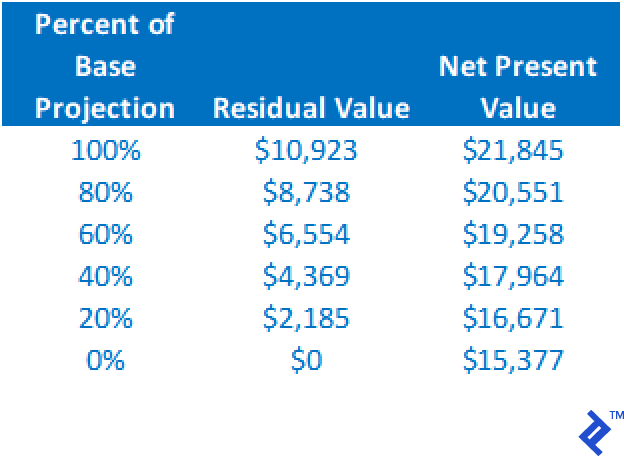

NPV 会随着残值的减少而减少,但我们可以从这个分析中看到,即使残值下降到 0 美元,在所有其他假设不变的情况下,NPV 仍然是正的。

仅从这两个分析中,我们可以看到该项目非常稳定和健壮。 即使这两个变量的基本预测存在错误,该项目仍需要通过正 NPV 进一步考虑。

通过运行各种方案来确定对 NPV 的影响,可以更好地定义项目的风险。 如果替代结果继续提供正的 NPV,则人们在进行投资时的信心水平就越高。

NPV 与 IRR

正如我之前所讨论的,资本预算中使用的 NPV 并不提供投资价值回报。 NPV 只是描述项目是否提供足够的回报来偿还项目所用资金的成本。 如果需要项目的投资回报率,则需要计算内部回报率 (IRR)。 本质上,IRR 是使 NPV 正好等于 0 美元的贴现率。 它是由项目的现金流量直接表示的回报率。

资本预算申请

资本预算可用于分析几乎任何类型的投资,从购买一台资本设备,到投资于扩展业务,再到开办新业务,再到购买现有业务运营。

收购资产组合时

当我在 GE Commercial Finance 工作时,我担任过业务开发 (BD) 部门的职务。 我的重点是从我们市场空间的其他贷方那里获得现有商业房地产和设备贷款的投资组合。 使用投资组合的要价、来自贷款的现金流和所需的回报率(作为贴现率),可以确定 NPV。 此外,通过对要价(投资规模)进行敏感性分析,我们可以确定购买合理的价格范围。 这种估值的关键是让 BD 主管知道以替代价格购买的投资回报率是多少,以及可以支付的绝对最高价格,但仍能获得可接受的投资回报率。 当我实施此流程时,它改进了采购谈判,因为主管可以实时协商价格,而无需暂停谈判以重新计算数字。

为新企业规划运营时

一些咨询客户要求我为新的商业企业预测运营绩效。 使用资本预算技术,可以确定新企业的财务可行性。 一位客户开发了一种专有的健身器材产品,该公司的资本预算分析如下所示。 由于预计运营将在 5 年预测之后继续,因此在分析中使用了终值。

敏感性分析显示,只要资本投资低于 260 万美元,净现值仍为正,现金流量可能降至预计水平的 87%(所有其他因素保持不变)。

成功的资本预算规则要遵循

资本预算的关键是预计现金流的准确性。 总投资通常很容易。 但是,确保考虑所有现金流来源可能是包罗万象的。 除了收入和支出外,大型项目可能会影响营运资金变化带来的现金流,例如应收账款、应付账款和库存。 计算有意义且准确的残差或终值也很重要。

根据我的经验,使用资本预算的失败尝试来自于没有使用项目现金流的详细预测。 我曾与一家公司合作,该公司试图通过使用目标公司的预计损益表作为经营现金流的唯一基础来评估对另一家公司的收购。 它使用净收入,而不是现金流。 此外,它完全忽略了营运资金变化对现金流的影响。 最后,它没有准确地考虑残值。 这一切都严重低估了现金流,导致表观价值(投资金额)低于卖方的接受程度,最终低于公司的公平市场价值。

还应注意不要高估残值或终值。 我已经看到了启动新企业的预测,其中剩余价值是公司上市后的预期价值。 IPO 价值远高于合理数额,如果没有高残值,NPV 将为负数。 将过多的 NPV 值放在残差中可能是错误的。

投资金额越大,出错的风险就越大。 准备成功的资本预算分析的关键是找到具有专业知识和经验的人来计算准确合理的现金流量。 如果一家企业手头没有这样的人,那么它确实更像是一种激情游戏,而不是对关键业务判断的练习。