Justifier les investissements avec le processus de budgétisation des immobilisations

Publié: 2022-03-11Résumé

Qu'est-ce que le processus de budgétisation des immobilisations ?

- Les fonds que les entreprises doivent investir sont limités par nature, mais il existe toujours de nombreuses possibilités pour les investir. La budgétisation des immobilisations permet aux gestionnaires d'utiliser une méthode pour allouer le capital rare à de tels investissements de la manière la plus relutive.

- L'argent a également une composante de valeur temporelle. 1,00 $ vaut maintenant plus que 1,00 $ reçu dans cinq ans. Pourquoi? Parce que l'argent reçu maintenant peut être investi et fructifié sur cette échelle de temps de cinq ans.

- La méthodologie de la valeur actualisée nette (VAN) est l'outil le plus couramment utilisé pour prendre des décisions en matière de budgétisation des immobilisations. Il suit ce processus :

- Déterminer exactement combien est nécessaire pour l'investissement dans le projet

- Calculer les flux de trésorerie annuels reçus du projet

- A la fin de la vie du projet (s'il y en a un), quelle sera la valeur résiduelle de l'actif ?

- En utilisant le coût moyen pondéré du capital, les flux de trésorerie sont actualisés pour déterminer leur valeur en termes actuels

- Si la VAN d'un projet est positive, cela signifie que le projet génère de la valeur, car il rapporte plus qu'il ne coûte. Pourtant, cette valeur doit être testée sous contrainte, en appliquant une analyse de sensibilité aux intrants du projet

Comment pouvez-vous appliquer la budgétisation des immobilisations dans votre entreprise ?

- Lors de l'achat d'un portefeuille d'actifs, une analyse VAN fournit une vue agrégée de sa valeur totale. Avec des tests de résistance pertinents effectués sur les hypothèses de flux de trésorerie et de taux d'actualisation, un outil précieux est alors acquis pour les négociations de prix avec le vendeur.

- Pour les nouvelles unités commerciales qui sont lancées au sein d'une entreprise, la première étape financière est souvent la budgétisation basée sur la comptabilité. Augmenter cela avec la budgétisation des immobilisations aidera à démontrer si la nouvelle entreprise générera réellement de la valeur pour la société mère.

Quels sont les pièges potentiels à éviter ?

- Assurez-vous de comptabiliser toutes les sources de flux de trésorerie d'un projet. Outre les revenus et les dépenses, les grands projets peuvent avoir un impact sur les flux de trésorerie liés aux variations du fonds de roulement, tels que les comptes clients, les comptes fournisseurs et les stocks. Le calcul d'une valeur résiduelle ou terminale significative et précise est également essentiel.

- Ne présumez pas aveuglément que les projections d'un vendeur sont parole d'évangile.

- Le revenu net n'est pas un flux de trésorerie.

- Attention à ne pas surestimer une valeur résiduelle ou terminale. L'utilisation d'un objectif d'introduction en bourse ambitieux mais irréaliste comme valeur résiduelle pourrait changer la donne entre une VAN positive et négative.

Les fonds disponibles pour être investis dans une entreprise sous forme de capitaux propres ou de dettes, également appelés capitaux, sont une ressource limitée. Par conséquent, les gestionnaires doivent faire des choix prudents quant au moment et à l'endroit où investir le capital afin de s'assurer qu'il est utilisé à bon escient pour créer de la valeur pour l'entreprise. Le processus de prise de ces décisions s'appelle la budgétisation des immobilisations . Il s'agit d'un outil financier très puissant permettant d'analyser l'investissement dans une immobilisation, un nouveau projet, une nouvelle entreprise, voire l'acquisition d'une entreprise et de définir et d'illustrer la base (ou la justification des coûts) de l'investissement parties prenantes concernées.

Essentiellement, la budgétisation des immobilisations permet de comparer le coût/l'investissement dans un projet par rapport aux flux de trésorerie générés par la même entreprise. Si la valeur des flux de trésorerie futurs dépasse le coût/l'investissement, il existe un potentiel de création de valeur et le projet doit être étudié plus avant en vue d'extraire cette valeur.

Bien trop souvent, les chefs d'entreprise utilisent leur intuition ou leur « intuition » pour prendre des décisions d'investissement en capital. J'ai entendu des managers dire : « J'ai l' impression que la meilleure chose à faire est d'étendre les opérations en construisant une nouvelle et meilleure usine. Ou peut-être qu'ils notent quelques réflexions et préparent une analyse financière « au dos d'une enveloppe ». J'ai vu des investisseurs décider d'investir du capital en fonction de la période de récupération ou du temps qu'ils pensent qu'il faudra pour récupérer l'investissement (tout après avoir été un profit). Toutes ces méthodes à elles seules sont une recette pour un désastre. L'investissement en capital ne doit pas être pris à la légère et ne doit pas être effectué tant qu'une analyse complète et approfondie des coûts (financiers et d'opportunité) et des résultats n'a pas été préparée et évaluée.

Dans cet article, je décrirai les objectifs de la budgétisation des immobilisations, délimiterai les étapes utilisées pour préparer un budget d'immobilisations et fournirai des exemples de cas où ce processus peut être appliqué dans les opérations quotidiennes d'une entreprise.

Le processus de budgétisation des immobilisations et la valeur temporelle de l'argent

Le processus de budgétisation des immobilisations est enraciné dans le concept de valeur temporelle de l'argent (parfois appelé valeur future / valeur actuelle) et utilise une analyse de la valeur actuelle ou des flux de trésorerie actualisés pour évaluer l'opportunité d'investissement.

Essentiellement, on dit que l'argent a une valeur temporelle parce que s'il est investi - au fil du temps - il peut rapporter des intérêts. Par exemple, 1,00 $ aujourd'hui vaut 1,05 $ dans un an, s'il est investi à 5,00 %. Par la suite, la valeur actuelle est de 1,00 $ et la valeur future est de 1,05 $.

Inversement, 1,05 $ à recevoir dans un an est un flux de trésorerie de la valeur future. Pourtant, sa valeur aujourd'hui serait sa valeur actuelle, qui, encore une fois en supposant un taux d'intérêt de 5,00 %, serait de 1,00 $.

Le problème avec la comparaison de l'argent d'aujourd'hui avec l'argent de demain est qu'il s'agit d'une comparaison entre des pommes et des oranges. Il faut comparer les deux au même moment. De même, la difficulté lors de l'investissement de capital est de déterminer ce qui vaut le plus : le capital à investir maintenant ou la valeur des flux de trésorerie futurs qu'un investissement produira. Si nous examinons les deux en termes de valeur actuelle, nous pouvons comparer les valeurs.

Valeur actuelle nette

Le calcul spécifique de la valeur temporelle de l'argent utilisé dans la budgétisation des immobilisations est appelé valeur actuelle nette (VAN) . La VAN est la somme de la valeur actuelle (VA) de chaque flux de trésorerie projeté, y compris l'investissement, actualisée au coût moyen pondéré du capital investi (WACC).

Si lors du calcul de la VAN d'un projet, la valeur est positive, alors la VA des flux de trésorerie futurs dépasse la VA de l'investissement. Dans ce cas, la valeur est créée et le projet mérite d'être approfondi. Si, par contre, la VAN est négative, l'investissement devrait perdre de la valeur et ne devrait pas être poursuivi, sur la base de motifs d'investissement rationnels.

Préparation d'une analyse de budgétisation des immobilisations

Pour illustrer les étapes de l'analyse de la budgétisation des immobilisations, nous utiliserons un exemple hypothétique de l'achat d'un camion qui sera utilisé par AAA Trucking pour effectuer des livraisons locales sur de courtes distances. AAA prévoit d'acquérir le camion, de l'utiliser pendant 4 ans et de le revendre à sa juste valeur sur le marché de la revente. Elle prévoit d'utiliser le produit de la vente comme acompte sur un camion de remplacement plus moderne. Elle estime le WACC à 14,00 %.

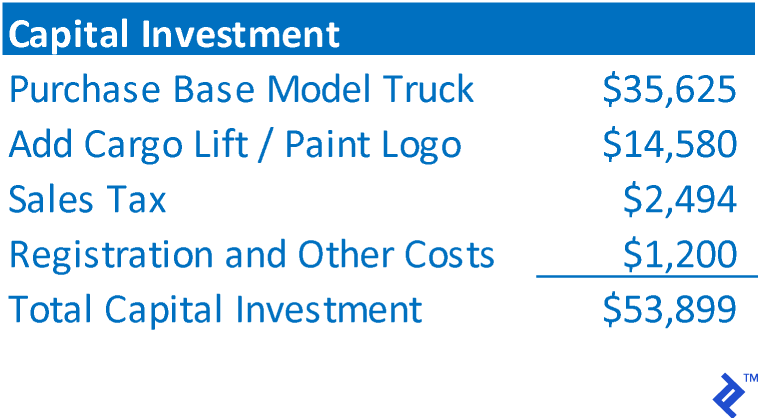

Étape 1 : Déterminez le montant total de l'investissement.

L'investissement total représente le coût total de l'actif en cours d'acquisition, ou l'investissement total nécessaire pour financer le projet. Dans le cas d'AAA, cela consisterait en :

Étape 2 : Déterminez les flux de trésorerie que l'investissement rapportera.

Cette étape consiste à déterminer les flux de trésorerie nets que l'investissement rapportera, PAS les bénéfices comptables. En règle générale, les flux de trésorerie d'investissement consisteront à projeter un compte de résultat pour le projet. Pour le nouveau camion d'AAA, il a prévu ce qui suit :

Étape 3 : déterminer la valeur résiduelle/terminale

La budgétisation des immobilisations exige qu'il y ait un nombre fini de flux de trésorerie futurs. Dans le cas d'AAA, elle prévoit de vendre le camion dans quatre ans, donc les flux de trésorerie futurs sont de toute façon intrinsèquement de nature finie. Dans de tels cas, la valeur résiduelle est égale au produit net de la vente à recevoir de la cession de l'actif. (Si l'actif est mis au rebut, cette valeur peut être 0)

Certains investissements n'ont pas de fin prévue. Par exemple, si l'investissement est le lancement d'une nouvelle unité commerciale, il est probable que l'activité est supposée se poursuivre indéfiniment dans le futur. Ainsi, afin de tronquer les flux de trésorerie futurs et d'avoir un calendrier fini pour évaluer les flux de trésorerie et calculer la VAN, on suppose souvent qu'une telle entreprise est vendue et que le flux de trésorerie final est une valeur résiduelle. Ce serait de la même manière qu'un investisseur financier évaluerait les transactions dans lesquelles il investit

Cependant, une autre façon de tenir compte de la poursuite des opérations consiste à calculer une valeur terminale . Une valeur terminale suppose que le flux de trésorerie de la dernière année de la projection se poursuivra à ce niveau indéfiniment dans le futur. Pour calculer la valeur terminale, le dernier flux de trésorerie est divisé par le taux d'actualisation. En utilisant les flux de trésorerie AAA et le taux d'actualisation, une valeur terminale serait de 27 286 $ ÷ 14,00 % = 194 900 $. Cette valeur terminale est une approximation de tous les flux de trésorerie qui se produiront au-delà de la portée de la projection. Encore une fois, une valeur terminale n'est utilisée que lorsque les véritables opérations de l'investissement devraient se poursuivre indéfiniment dans le futur.

Étape 4 : Calculer les flux de trésorerie annuels de l'investissement

Le calcul des flux de trésorerie annuels est complété en incorporant les valeurs des étapes 1 à 3 dans un calendrier. Les sorties de trésorerie sont présentées comme des valeurs négatives et les entrées de trésorerie sont présentées comme des valeurs positives. En alignant les flux de trésorerie sur les périodes au cours desquelles ils se produisent et en additionnant les flux de trésorerie de chaque période, les montants des flux de trésorerie annuels peuvent être déterminés.

Étape 5 : Calculer la VAN des flux de trésorerie

La VAN est la somme de la VA du flux de trésorerie de chaque année. Pour calculer la VA du flux de trésorerie de chaque année, la formule suivante est utilisée :

VA du flux de trésorerie = flux de trésorerie ÷ (1 + taux d'actualisation) Année

Vous trouverez ci-dessous la VAN de l'investissement dans les nouveaux camions d'AAA.

La VAN est positive, par conséquent, AAA a déterminé que le projet rapportera une valeur supérieure au montant de l'investissement et mérite une enquête plus approfondie. Pour le dire franchement, il dépense de l'argent pour gagner plus d'argent, ce qui est un catalyseur fondamental de la croissance des entreprises.

Étape 6 : Exécuter une analyse de sensibilité

Bien qu'une VAN positive sur une projection de cas de référence indique que le projet mérite d'être examiné plus avant, il ne devrait pas être la seule base pour procéder à un investissement. Rappelez-vous que toutes les valeurs de l'analyse sont basées sur des projections, un processus qui en soi est un art compliqué. Par conséquent, si une VAN positive est renvoyée, n'ouvrez pas le champagne tout de suite ; au lieu de cela, commencez à tester votre travail. Diverses analyses « et si » doivent être exécutées. Par exemple:

- Que se passe-t-il si le coût réel du camion est supérieur à 53 899 $ ?

- Que se passe-t-il si les flux de trésorerie d'exploitation sont inférieurs aux prévisions ?

- Que faire si la valeur résiduelle est surestimée ?

- Que se passe-t-il si le WACC est supérieur à l'estimation ?

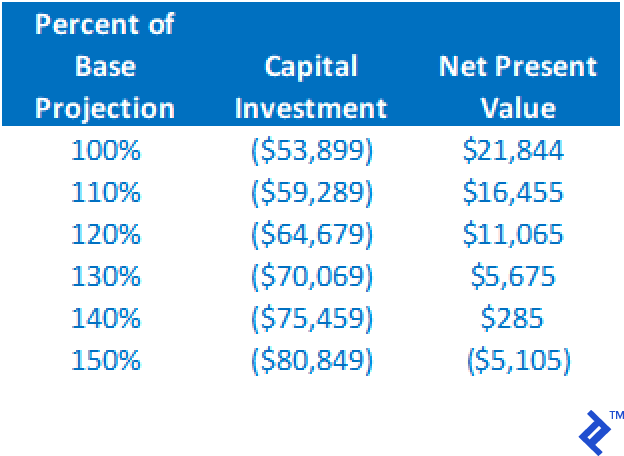

Vous trouverez ci-dessous un tableau récapitulatif de l'impact sur la VAN en modifiant le coût d'investissement en capital et en maintenant toutes les autres hypothèses identiques. Notez qu'une augmentation à 140 % de l'estimation de référence entraîne toujours une VAN positive.

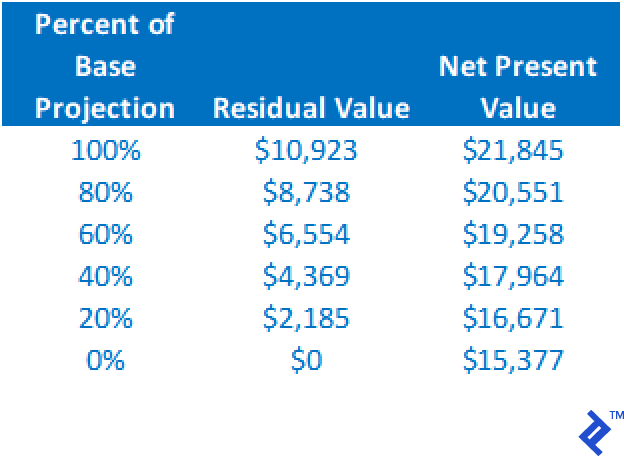

La VAN diminuera à mesure que la valeur résiduelle diminue, mais nous pouvons voir à partir de cette analyse que même si la valeur résiduelle tombe à 0 $, en maintenant toutes les autres hypothèses constantes, la VAN est toujours positive.

À partir de ces deux analyses seulement, nous pouvons voir que le projet est assez stable et robuste. Même avec des erreurs dans les projections de base de ces deux variables, le projet mérite toujours un examen plus approfondi via une VAN positive.

En exécutant divers scénarios pour déterminer l'impact sur la VAN, le risque du projet est mieux défini. Si les résultats alternatifs continuent à fournir une VAN positive, plus le niveau de confiance que l'on aura dans l'investissement sera élevé.

VAN vs TRI

Comme je l'ai mentionné précédemment, la VAN telle qu'elle est utilisée dans la budgétisation des immobilisations ne fournit pas de retour sur investissement. La VAN décrit simplement si le projet fournit ou non des rendements suffisants pour rembourser le coût du capital utilisé dans le projet. Si le retour sur investissement d'un projet est souhaité, le taux de rendement interne (TRI) est le calcul requis. Essentiellement, le TRI est le taux d'actualisation qui rendra la VAN égale exactement à 0 $. C'est le taux de rendement qui est directement indiqué par les flux de trésorerie du projet.

Demandes de budgétisation des immobilisations

La budgétisation des immobilisations peut être utilisée pour analyser presque tous les types d'investissement, de l'achat d'un bien d'équipement à l'investissement dans des opérations étendues, au démarrage d'une nouvelle entreprise, à l'achat d'opérations commerciales existantes.

Lors de l'acquisition d'un portefeuille d'actifs

Lorsque je travaillais chez GE Commercial Finance, j'occupais un poste dans le développement commercial (BD). Mon objectif était d'acquérir des portefeuilles de prêts immobiliers commerciaux et d'équipement existants auprès d'autres prêteurs sur notre marché. En utilisant le prix demandé pour le portefeuille, les flux de trésorerie des prêts et le taux de rendement requis (comme taux d'actualisation), la VAN pourrait être déterminée. De plus, en exécutant la sensibilité sur le prix demandé (taille de l'investissement), nous pourrions déterminer la fourchette de prix dans laquelle l'achat pourrait être justifié. La clé de cette évaluation était de permettre au directeur de BD de savoir quel serait le retour sur investissement de l'achat à des prix alternatifs, et le prix maximum absolu qui pourrait être payé tout en retournant un retour sur investissement acceptable. Lorsque j'ai mis en œuvre ce processus, cela a amélioré les négociations d'achat, car le directeur pouvait négocier le prix en temps réel sans avoir à interrompre les négociations pour relancer les chiffres.

Lors de la projection d'opérations pour de nouvelles entreprises

Plusieurs clients consultants m'ont demandé de projeter la performance opérationnelle de nouvelles entreprises. En utilisant des techniques de budgétisation des immobilisations, la faisabilité financière de la nouvelle entreprise peut être déterminée. Un client avait développé un produit d'équipement de fitness exclusif, l'analyse de la budgétisation des investissements pour cette société est présentée ci-dessous. Comme les opérations devaient se poursuivre au-delà de la projection sur 5 ans, une valeur terminale a été utilisée dans l'analyse.

L'analyse de sensibilité a montré que la VAN restait positive, tant que l'investissement en capital était inférieur à 2,6 millions de dollars, et les flux de trésorerie pourraient chuter à 87 % des niveaux projetés (tous les autres facteurs restant constants).

Règles de budgétisation d'investissement réussies à suivre

La clé de la budgétisation des immobilisations est l'exactitude des flux de trésorerie projetés. L'investissement total est souvent facile. Cependant, s'assurer de tenir compte de toutes les sources de flux de trésorerie peut être global. En plus des revenus et des dépenses, les grands projets peuvent avoir une incidence sur les flux de trésorerie provenant des variations du fonds de roulement, comme les débiteurs, les créditeurs et les stocks. Le calcul d'une valeur résiduelle ou terminale significative et précise est également important.

D'après mon expérience, les tentatives infructueuses d'utilisation de la budgétisation des immobilisations provenaient de l'absence de projections détaillées des flux de trésorerie du projet. J'ai travaillé avec une entreprise qui a tenté d'évaluer l'achat d'une autre entreprise en utilisant le compte de résultat projeté de la cible comme seule base des flux de trésorerie d'exploitation. Il a utilisé le revenu net, qui n'est PAS un flux de trésorerie. De plus, il a complètement ignoré l'impact sur les flux de trésorerie des variations du fonds de roulement. Enfin, il n'a pas précisément tenu compte d'une valeur résiduelle. Tout cela a sérieusement sous-estimé les flux de trésorerie, conduisant à une valeur apparente (montant de l'investissement) inférieure à ce que le vendeur accepterait, et qui était finalement inférieure à la juste valeur marchande de l'entreprise.

Il faut également veiller à ne pas surestimer une valeur résiduelle ou terminale. J'ai vu des projections pour démarrer une nouvelle entreprise où la valeur résiduelle était la valeur anticipée à recevoir lors de l'introduction en bourse de l'entreprise. La valeur de l'introduction en bourse était bien supérieure à un montant raisonnable, et sans la valeur résiduelle élevée, la VAN serait négative. Placer une trop grande partie de la valeur NPV dans le résiduel peut être une erreur.

Plus le montant d'un investissement est élevé, plus le risque d'erreur est grand. La clé de la préparation d'une analyse de budgétisation d'investissement réussie consiste à trouver une personne possédant l'expertise et l'expérience nécessaires pour calculer des flux de trésorerie précis et raisonnables. Si une entreprise n'a pas une telle personne sous la main, cela devient plus un jeu de passion et moins un exercice de jugement critique en affaires.