使用資本預算流程證明投資的合理性

已發表: 2022-03-11執行摘要

什麼是資本預算流程?

- 企業必須投資的資金本質上是有限的,但如何投資它們總是有充足的機會。 資本預算允許管理人員使用方法以最增值的方式將稀缺資本分配給此類投資。

- 貨幣也有時間價值成分。 現在 1.00 美元的價值超過了 5 年後收到的 1.00 美元。 為什麼? 因為現在收到的錢可以在五年的時間範圍內投資和增長。

- 淨現值 (NPV) 方法是用於製定資本預算決策的最常用工具。 它遵循這個過程:

- 準確確定項目投資需要多少

- 計算從該項目收到的年度現金流量

- 在項目生命週期結束時(如果有的話),資產的剩餘價值是多少?

- 使用加權平均資本成本,現金流量被貼現以確定它們在今天的價值

- 如果一個項目的 NPV 為正,則意味著該項目產生了價值,因為它的回報超過了成本。 然而,這個值應該通過對項目輸入應用敏感性分析來進行壓力測試

您如何在您的業務中應用資本預算?

- 購買資產組合時,NPV 分析提供了其總價值的匯總視圖。 通過對現金流量和貼現率假設進行相關壓力測試,然後獲得與賣方進行定價談判的寶貴工具。

- 對於在公司內部推出的新業務部門,財務的第一步通常是基於會計的預算。 通過資本預算增加這一點將有助於證明新企業是否真的會為母公司創造價值。

有哪些需要避免的潛在陷阱?

- 一定要考慮項目的所有現金流來源。 除了收入和支出外,大型項目可能會因營運資金的變化而影響現金流,例如應收賬款、應付賬款和庫存。 計算有意義且準確的殘差或終值也很關鍵。

- 不要盲目地假設賣家的預測是福音。

- 淨收入不是現金流。

- 注意不要高估殘值或終值。 使用雄心勃勃但不切實際的 IPO 目標作為剩餘價值可能會改變正負 NPV 之間的遊戲規則。

可作為股權或債務(也稱為資本)投資於企業的資金是有限的資源。 因此,管理人員必須謹慎選擇投資資金的時間和地點,以確保明智地使用這些資金為公司創造價值。 做出這些決定的過程稱為資本預算。 這是一個非常強大的金融工具,可以分析對資本資產、新項目、新公司甚至公司收購的投資,並定義和說明投資的基礎(或成本合理性)相關的利益相關者。

從本質上講,資本預算允許將項目的成本/投資與同一企業產生的現金流量進行比較。 如果未來現金流的價值超過成本/投資,那麼就有創造價值的潛力,應該進一步研究項目,著眼於提取這個價值。

很多時候,業務經理使用直覺或“直覺”來做出資本投資決策。 我聽經理們說,“感覺最好的舉措就是通過建立一個新的更好的工廠來擴大業務。” 或者他們可能會記下一些想法並準備一份“信封背面”的財務分析。 我看到投資者決定根據投資回收期或他們認為需要多長時間才能收回投資(一切都在盈利之後)進行投資。 所有這些方法本身就是災難的根源。 在準備和評估成本(財務和機會)和結果的全面和徹底分析之前,不應輕視投資資本。

在本文中,我將描述資本預算的目標,描述用於準備資本預算的步驟,並提供可以在企業日常運營中應用此流程的示例。

資本預算過程和金錢的時間價值

資本預算過程植根於貨幣時間價值(有時稱為未來價值/現值)的概念,並使用現值或貼現現金流分析來評估投資機會。

從本質上講,金錢被認為具有時間價值,因為如果投資——隨著時間的推移——它可以賺取利息。 例如,如果投資率為 5.00%,今天的 1.00 美元在一年內價值 1.05 美元。 隨後,現值為 1.00 美元,未來值為 1.05 美元。

相反,一年後收到的 1.05 美元是未來價值現金流。 然而,它今天的價值將是它的現值,再次假設利率為 5.00%,它將是 1.00 美元。

將今天的錢與未來的錢進行比較的問題在於,這是一個蘋果與橘子的比較。 我們需要在同一時間點比較兩者。 同樣,投資資本的困難在於確定哪個更有價值:是現在投資的資本,還是投資將產生的未來現金流的價值。 如果我們從它們的現值來看兩者,我們可以比較值。

淨現值

資本預算中使用的具體貨幣時間價值計算稱為淨現值 (NPV) 。 NPV 是每個預計現金流的現值 (PV) 的總和,包括投資,以投資資本的加權平均成本 (WACC) 折現。

如果在計算項目的 NPV 時,該值為正,則未來現金流的 PV 超過投資的 PV。 在這種情況下,正在創造價值,該項目值得進一步研究。 另一方面,如果 NPV 為負數,則基於合理的投資理由,預計該投資將失去價值,不應繼續進行。

準備資本預算分析

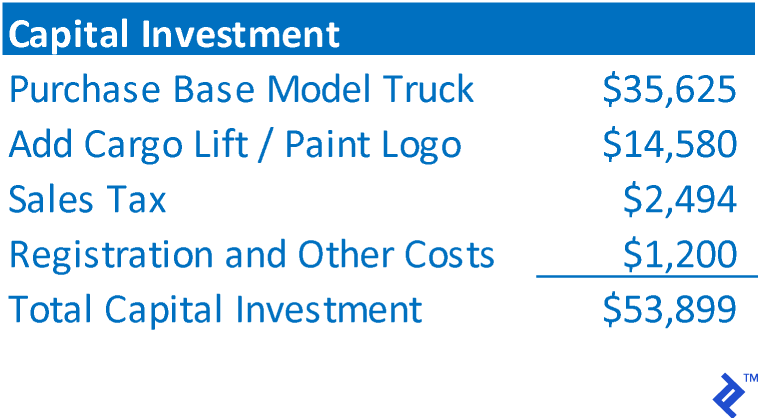

為了說明資本預算分析的步驟,我們將使用購買一輛卡車的假設示例,該卡車供 AAA Trucking 用於進行本地短途運輸。 AAA 計劃收購這輛卡車,使用 4 年,然後在轉售市場上以公允價值出售。 它計劃將銷售收入用作更現代的替換卡車的首付款。 它估計 WACC 為 14.00%。

第一步:確定投資總額。

總投資代表被收購資產的總成本,或為項目提供資金所需的總投資。 在 AAA 的情況下,這將包括:

第 2 步:確定投資將返回的現金流量。

此步驟包括確定投資將返回的淨現金流量,而不是會計收益。 通常,投資現金流將包括預測項目的損益表。 對於 AAA 的新卡車,它預計如下:

第 3 步:確定殘差/終值

資本預算要求有有限數量的未來現金流。 就 AAA 而言,它計劃在四年內出售卡車,因此未來的現金流在本質上是有限的。 在這種情況下,剩餘價值等於從資產處置中獲得的淨銷售收益。 (如果資產將被報廢,此值可以為 0)

一些投資沒有預期的結局。 例如,如果投資是新業務部門的啟動,則很可能假定該業務將無限期地持續到未來。 因此,為了截斷未來的現金流並有一個有限的時間表來評估現金流和計算 NPV,通常假設這樣的企業被出售並且最終的現金流是殘值。 這將類似於金融投資者評估其投資的交易的方式

但是,允許持續經營的另一種方法是計算終值。 終值假設預測的最後一年的現金流量將無限期地持續到未來。 為了計算終值,最後的現金流量除以貼現率。 使用 AAA 現金流和貼現率,最終價值將為 27,286 美元 ÷ 14.00% = 194,900 美元。 這個終值代表了超出預測範圍的所有現金流。 同樣,只有當投資的真實操作預計將無限期地持續到未來時,才會使用終值。

第四步:計算投資的年度現金流

通過將步驟 1 到 3 的值合併到時間線中來完成年度現金流的計算。 現金流出顯示為負值,現金流入顯示為正值。 通過將現金流量與它們發生的期間對齊並將每個期間的現金流量加在一起,可以確定年度現金流量。

第 5 步:計算現金流的 NPV

NPV是每年現金流的PV之和。 計算每年現金流的 PV,使用以下公式:

現金流現值 = 現金流 ÷ (1 + 貼現率) 年

以下是 AAA 新卡車投資的 NPV。

NPV 為正,因此 AAA 確定該項目的回報值將超過投資額,值得進一步研究。 說白了就是花錢賺更多的錢,這是業務增長的根本催化劑。

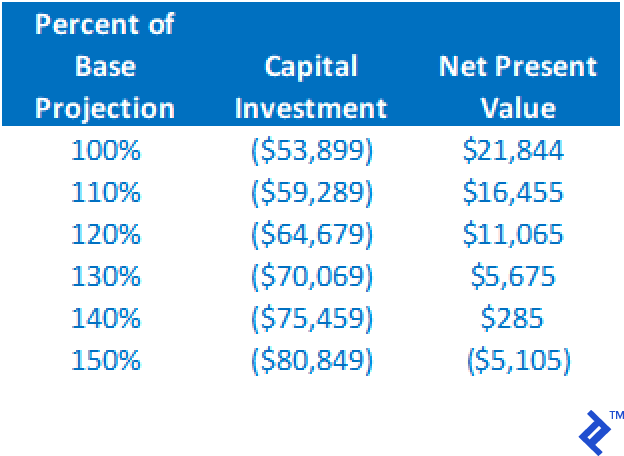

第 6 步:運行敏感性分析

雖然基本案例預測的正 NPV 表明該項目值得進一步考慮,但它不應成為進行投資的唯一基礎。 回想一下,分析中的所有值都是基於預測的,這個過程本身就是一門複雜的藝術。 因此,如果返回正 NPV,請不要立即開香檳; 相反,開始對你的工作進行壓力測試。 應該運行各種“假設”分析。 例如:

- 如果卡車的實際成本高於 53,899 美元怎麼辦?

- 如果經營現金流量低於預期怎麼辦?

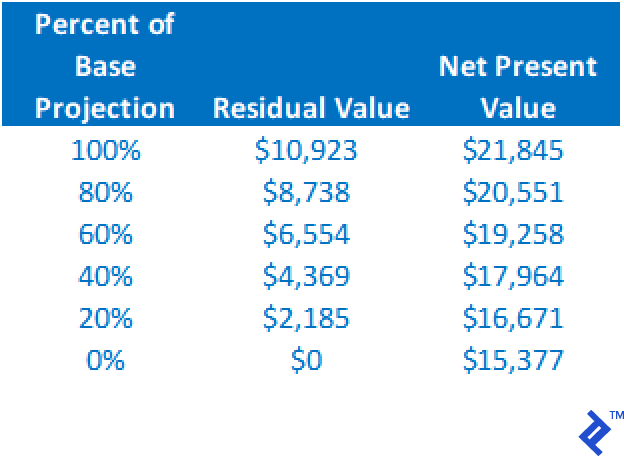

- 如果殘值被誇大了怎麼辦?

- 如果 WACC 高於估計值怎麼辦?

以下是通過改變資本投資成本和保持所有其他假設相同對 NPV 影響的匯總表。 請注意,增加至基線估計值的 140% 仍會導致 NPV 為正。

NPV 會隨著殘值的減少而減少,但我們可以從這個分析中看到,即使殘值下降到 0 美元,在所有其他假設不變的情況下,NPV 仍然是正的。

僅從這兩個分析中,我們可以看到該項目非常穩定和健壯。 即使這兩個變量的基本預測存在錯誤,該項目仍需要通過正 NPV 進一步考慮。

通過運行各種方案來確定對 NPV 的影響,可以更好地定義項目的風險。 如果替代結果繼續提供正的 NPV,則人們在進行投資時的信心水平就越高。

NPV 與 IRR

正如我之前所討論的,資本預算中使用的 NPV 並不提供投資價值回報。 NPV 只是描述項目是否提供足夠的回報來償還項目所用資金的成本。 如果需要項目的投資回報率,則需要計算內部回報率 (IRR)。 本質上,IRR 是使 NPV 正好等於 0 美元的貼現率。 它是由項目的現金流量直接表示的回報率。

資本預算申請

資本預算可用於分析幾乎任何類型的投資,從購買一台資本設備,到投資於擴展業務,再到開辦新業務,再到購買現有業務運營。

收購資產組合時

當我在 GE Commercial Finance 工作時,我擔任過業務開發 (BD) 部門的職務。 我的重點是從我們市場空間的其他貸方那裡獲得現有商業房地產和設備貸款的投資組合。 使用投資組合的要價、來自貸款的現金流和所需的回報率(作為貼現率),可以確定 NPV。 此外,通過對要價(投資規模)進行敏感性分析,我們可以確定購買合理的價格範圍。 這種估值的關鍵是讓 BD 主管知道以替代價格購買的投資回報率是多少,以及可以支付的絕對最高價格,但仍能獲得可接受的投資回報率。 當我實施此流程時,它改進了採購談判,因為主管可以實時協商價格,而無需暫停談判以重新計算數字。

為新企業規劃運營時

一些諮詢客戶要求我為新的商業企業預測運營績效。 使用資本預算技術,可以確定新企業的財務可行性。 一位客戶開發了一種專有的健身器材產品,該公司的資本預算分析如下所示。 由於預計運營將在 5 年預測之後繼續,因此在分析中使用了終值。

敏感性分析顯示,只要資本投資低於 260 萬美元,淨現值仍為正,現金流量可能降至預計水平的 87%(所有其他因素保持不變)。

成功的資本預算規則要遵循

資本預算的關鍵是預計現金流的準確性。 總投資通常很容易。 但是,確保考慮所有現金流來源可能是包羅萬象的。 除了收入和支出外,大型項目可能會影響營運資金變化帶來的現金流,例如應收賬款、應付賬款和庫存。 計算有意義且準確的殘差或終值也很重要。

根據我的經驗,使用資本預算的失敗嘗試來自於沒有使用項目現金流的詳細預測。 我曾與一家公司合作,該公司試圖通過使用目標公司的預計損益表作為經營現金流的唯一基礎來評估對另一家公司的收購。 它使用淨收入,而不是現金流。 此外,它完全忽略了營運資金變化對現金流的影響。 最後,它沒有準確地考慮殘值。 這一切都嚴重低估了現金流,導致表觀價值(投資金額)低於賣方的接受程度,最終低於公司的公平市場價值。

還應注意不要高估殘值或終值。 我已經看到了啟動新企業的預測,其中剩餘價值是公司上市後的預期價值。 IPO 價值遠高於合理數額,如果沒有高殘值,NPV 將為負數。 將過多的 NPV 值放在殘差中可能是錯誤的。

投資金額越大,出錯的風險就越大。 準備成功的資本預算分析的關鍵是找到具有專業知識和經驗的人來計算準確合理的現金流量。 如果一家企業手頭沒有這樣的人,那麼它確實更像是一種激情遊戲,而不是對關鍵業務判斷的練習。