تبرير الاستثمارات بعملية وضع الميزانية الرأسمالية

نشرت: 2022-03-11ملخص تنفيذي

ما هي عملية الميزانية الرأسمالية؟

- الأموال التي يتعين على الشركات استثمارها محدودة بطبيعتها ، ولكن هناك دائمًا فرص كثيرة لكيفية استثمارها. تسمح الميزانية الرأسمالية للمديرين باستخدام طريقة لتخصيص رأس المال الشحيح لمثل هذه الاستثمارات بأكثر طريقة تراكمية قيمة.

- للمال أيضًا عنصر قيمة زمنية فيه. 1.00 دولار الآن تساوي أكثر من 1.00 دولار تم استلامه في غضون خمس سنوات. لماذا ا؟ لأن الأموال التي يتم تلقيها الآن يمكن استثمارها وتنميتها في غضون فترة الخمس سنوات.

- منهجية صافي القيمة الحالية (NPV) هي الأداة الأكثر شيوعًا المستخدمة في اتخاذ قرارات الميزانية الرأسمالية. يتبع هذه العملية:

- تأكد بالضبط من المبلغ المطلوب للاستثمار في المشروع

- حساب التدفقات النقدية السنوية الواردة من المشروع

- في نهاية عمر المشروع (إن وجد) ، ما هي القيمة المتبقية للأصل؟

- باستخدام متوسط التكلفة المرجح لرأس المال ، يتم خصم التدفقات النقدية لتحديد قيمتها وفقًا لشروط اليوم

- إذا كانت NPV لمشروع ما موجبة ، فهذا يعني أن المشروع يولد قيمة ، لأنه يرجع أكثر من تكاليفه. ومع ذلك ، يجب اختبار هذه القيمة من خلال تطبيق تحليل الحساسية على مدخلات المشروع

كيف يمكنك تطبيق ميزانية رأس المال في عملك؟

- عند شراء مجموعة أصول ، يوفر تحليل NPV عرضًا إجماليًا لقيمتها الإجمالية. من خلال اختبارات الضغط ذات الصلة التي تم إجراؤها على افتراضات التدفق النقدي ومعدل الخصم ، يتم الحصول على أداة قيمة لمفاوضات التسعير مع البائع.

- بالنسبة لوحدات الأعمال الجديدة التي يتم إطلاقها داخل الشركة ، فإن الخطوة المالية الأولى غالبًا ما تكون الميزانية القائمة على المحاسبة. ستساعد زيادة هذا مع الميزانية الرأسمالية على توضيح ما إذا كان المشروع الجديد سيولد قيمة فعلية للوالد.

ما هي بعض المخاطر المحتملة التي يجب تجنبها؟

- تأكد من حساب جميع مصادر التدفق النقدي من المشروع. بصرف النظر عن الإيرادات والمصروفات ، قد تؤثر المشاريع الكبيرة على التدفقات النقدية من التغييرات في رأس المال العامل ، مثل الذمم المدينة والحسابات الدائنة والمخزون. يعد حساب قيمة متبقية أو نهائية هادفة ودقيقة أمرًا بالغ الأهمية أيضًا.

- لا تفترض بشكل أعمى أن توقعات البائع هي إنجيل.

- صافي الدخل ليس تدفق نقدي.

- احرص على عدم المبالغة في تقدير القيمة المتبقية أو النهائية. إن استخدام هدف طرح عام أولي طموح ولكنه غير واقعي كقيمة متبقية يمكن أن يغير قواعد اللعبة بين صافي القيمة الحالية الإيجابية والسلبية.

الأموال المتاحة للاستثمار في الأعمال التجارية إما كحقوق ملكية أو ديون ، والمعروفة أيضًا باسم رأس المال ، هي مورد محدود. وفقًا لذلك ، يجب على المديرين اتخاذ خيارات دقيقة حول متى وأين يتم استثمار رأس المال لضمان استخدامه بحكمة لخلق قيمة للشركة. تسمى عملية اتخاذ هذه القرارات الميزانية الرأسمالية . هذه أداة مالية قوية للغاية يمكن من خلالها تحليل الاستثمار في أصل رأسمالي أو مشروع جديد أو شركة جديدة أو حتى الاستحواذ على شركة ويمكن تحديد الأساس (أو مبرر التكلفة) للاستثمار وتوضيحه أصحاب المصلحة المعنيين.

بشكل أساسي ، تسمح الميزانية الرأسمالية بمقارنة التكلفة / الاستثمار في مشروع مقابل التدفقات النقدية الناتجة عن نفس المشروع. إذا تجاوزت قيمة التدفقات النقدية المستقبلية التكلفة / الاستثمار ، فهناك احتمال لخلق القيمة ويجب إجراء مزيد من التحقيق في المشروع مع التركيز على استخراج هذه القيمة.

في كثير من الأحيان ، يستخدم مديرو الأعمال الحدس أو "الشعور الغريزي" لاتخاذ قرارات استثمار رأس المال. لقد سمعت المديرين يقولون ، " أشعر أن أفضل خطوة هي توسيع العمليات من خلال بناء مصنع جديد وأفضل." أو ربما يقومون بتدوين بعض الأفكار وإعداد التحليل المالي "ظهر الظرف". لقد رأيت المستثمرين يقررون استثمار رأس المال بناءً على فترة الاسترداد أو المدة التي يعتقدون أنها ستستغرقها لاسترداد الاستثمار (مع كل شيء بعد أن يكون ربحًا). كل هذه الأساليب وحدها وصفة لكارثة. لا ينبغي الاستخفاف برأس المال الاستثماري ولا ينبغي إجراؤه حتى يتم إعداد وتقييم تحليل كامل وشامل للتكاليف (المالية والفرص) والنتائج.

في هذه المقالة ، سوف أصف أهداف الميزانية الرأسمالية ، وأحدد الخطوات المستخدمة لإعداد الميزانية الرأسمالية ، وأقدم أمثلة على المكان الذي يمكن فيه تطبيق هذه العملية في العمليات اليومية للأعمال التجارية.

عملية الميزانية الرأسمالية والقيمة الزمنية للنقود

تتجذر عملية إعداد الميزانية الرأسمالية في مفهوم القيمة الزمنية للنقود ، (يشار إليها أحيانًا بالقيمة المستقبلية / القيمة الحالية) وتستخدم القيمة الحالية أو تحليل التدفق النقدي المخصوم لتقييم فرصة الاستثمار.

في الأساس ، يُقال إن للمال قيمة زمنية لأنه إذا استثمر - بمرور الوقت - يمكن أن يربح فائدة. على سبيل المثال ، 1.00 دولار اليوم تساوي 1.05 دولار في عام واحد ، إذا استثمرت بنسبة 5.00٪. وبالتالي ، فإن القيمة الحالية هي 1.00 دولار ، والقيمة المستقبلية هي 1.05 دولار.

على العكس من ذلك ، فإن 1.05 دولار ليتم استلامها في غضون عام واحد هو تدفق نقدي للقيمة المستقبلية. ومع ذلك ، فإن قيمته اليوم ستكون قيمتها الحالية ، والتي تفترض مرة أخرى أن سعر الفائدة 5.00٪ ، سيكون 1.00 دولار.

تكمن مشكلة مقارنة النقود اليوم بالمال في المستقبل في أنها مقارنة بين النقود والبرتقال. نحن بحاجة إلى مقارنة كلاهما في نفس النقطة الزمنية. وبالمثل ، تكمن الصعوبة عند استثمار رأس المال في تحديد أيهما أكثر قيمة: رأس المال الذي سيتم استثماره الآن ، أو قيمة التدفقات النقدية المستقبلية التي سينتجها الاستثمار. إذا نظرنا إلى كلاهما من حيث قيمتهما الحالية ، يمكننا مقارنة القيم.

صافي القيمة الحالية

تسمى القيمة الزمنية المحددة لحساب النقود المستخدمة في الموازنة الرأسمالية صافي القيمة الحالية (NPV) . NPV هو مجموع القيمة الحالية (PV) لكل تدفق نقدي متوقع ، بما في ذلك الاستثمار ، مخصومًا بمتوسط التكلفة المرجح لرأس المال المستثمر (WACC).

إذا كانت القيمة موجبة عند حساب صافي القيمة الحالية للمشروع ، فإن القيمة الحالية للتدفقات النقدية المستقبلية تتجاوز القيمة الحالية للاستثمار. في هذه الحالة ، يتم إنشاء القيمة والمشروع جدير بمزيد من التحقيق. من ناحية أخرى ، إذا كانت NPV سلبية ، فمن المتوقع أن يفقد الاستثمار قيمته ولا ينبغي متابعته ، بناءً على أسس الاستثمار العقلاني.

إعداد تحليل الميزانية الرأسمالية

لتوضيح خطوات تحليل الميزانية الرأسمالية ، سنستخدم مثالًا افتراضيًا لشراء شاحنة لتستخدمها AAA Trucking لإجراء عمليات التسليم المحلية قصيرة المدى. تخطط AAA للحصول على الشاحنة واستخدامها لمدة 4 سنوات وبيعها بالقيمة العادلة في سوق إعادة البيع. تخطط لاستخدام عائدات المبيعات كدفعة مقدمة لشاحنة بديلة أكثر حداثة. وتقدر متوسط تكلفة رأس المال في المتوسط بنسبة 14.00٪.

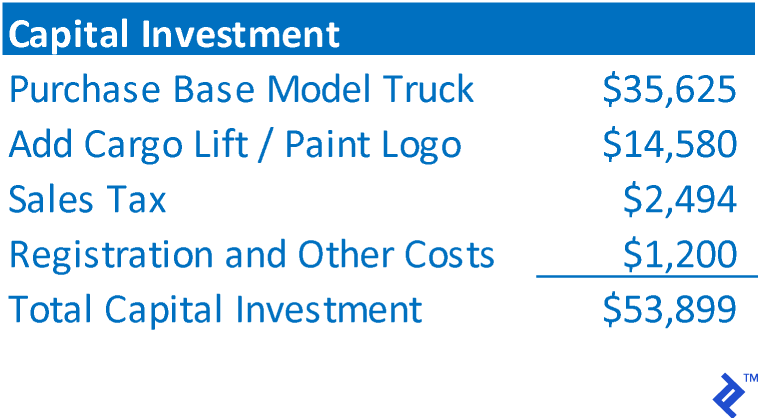

الخطوة الأولى: تحديد المبلغ الإجمالي للاستثمار.

يمثل إجمالي الاستثمار التكلفة الإجمالية للأصل الذي يتم الحصول عليه ، أو إجمالي الاستثمار اللازم لتمويل المشروع. في حالة AAA ، سيتكون ذلك من:

الخطوة 2: تحديد التدفقات النقدية التي سيعود إليها الاستثمار.

تتكون هذه الخطوة من تحديد صافي التدفقات النقدية التي سيعود بها الاستثمار ، وليس الأرباح المحاسبية. عادةً ما تتكون التدفقات النقدية للاستثمار من توقع بيان الدخل للمشروع. بالنسبة لشاحنة AAA الجديدة ، فقد توقعت ما يلي:

الخطوة 3: تحديد القيمة المتبقية / النهائية

تتطلب الميزانية الرأسمالية أن يكون هناك عدد محدود من التدفقات النقدية المستقبلية. في حالة AAA ، تخطط لبيع الشاحنة في غضون أربع سنوات ، وبالتالي فإن التدفقات النقدية المستقبلية محدودة بطبيعتها على أي حال. في مثل هذه الحالات ، تكون القيمة المتبقية مساوية لصافي عائدات المبيعات التي سيتم استلامها من التخلص من الأصل. (إذا تم إلغاء الأصل ، يمكن أن تكون هذه القيمة 0)

بعض الاستثمارات ليس لها نهاية متوقعة. على سبيل المثال ، إذا كان الاستثمار هو بدء وحدة أعمال جديدة ، فمن المحتمل أن يستمر العمل إلى أجل غير مسمى في المستقبل. لذلك من أجل اقتطاع التدفقات النقدية المستقبلية ولديك جدول زمني محدد لتقييم التدفقات النقدية وحساب صافي القيمة الحالية ، غالبًا ما يُفترض أن مثل هذا المشروع يباع وأن التدفق النقدي النهائي هو قيمة متبقية. سيكون هذا بطريقة مماثلة لكيفية قيام المستثمر المالي بتقييم الصفقات التي يستثمر فيها

ومع ذلك ، هناك طريقة أخرى للسماح باستمرار العمليات وهي حساب قيمة طرفية . تفترض القيمة النهائية أن التدفق النقدي في السنة الأخيرة من الإسقاط سيستمر عند هذا المستوى إلى أجل غير مسمى في المستقبل. لحساب القيمة النهائية ، يتم قسمة التدفق النقدي الأخير على معدل الخصم. باستخدام التدفقات النقدية AAA ومعدل الخصم ، ستكون القيمة النهائية 27286 دولارًا أمريكيًا 14.00٪ = 194900 دولارًا أمريكيًا. هذه القيمة النهائية هي وكيل لجميع التدفقات النقدية التي ستحدث خارج نطاق الإسقاط. مرة أخرى ، يتم استخدام القيمة النهائية فقط عندما يُتوقع أن تستمر العمليات الحقيقية للاستثمار إلى أجل غير مسمى في المستقبل.

الخطوة 4: حساب التدفقات النقدية السنوية للاستثمار

يتم الانتهاء من حساب التدفقات النقدية السنوية من خلال دمج القيم من الخطوات من 1 إلى 3 في جدول زمني. تظهر التدفقات النقدية الخارجة كقيم سالبة ، وتظهر التدفقات النقدية الداخلة كقيم موجبة. من خلال مواءمة التدفقات النقدية مع الفترات التي تحدث فيها وإضافة التدفقات النقدية لكل فترة معًا ، يمكن تحديد مبالغ التدفقات النقدية السنوية.

الخطوة 5: حساب NPV للتدفقات النقدية

NPV هو مجموع PV للتدفق النقدي لكل عام. لحساب القيمة الحالية للتدفق النقدي لكل عام ، يتم استخدام الصيغة التالية:

PV التدفق النقدي = التدفق النقدي ÷ (1 + معدل الخصم) السنة

يوجد أدناه صافي القيمة الحالية للاستثمار الجديد في شاحنة AAA.

NPV موجب ، لذلك قررت AAA أن المشروع سيعود بقيمة تزيد عن مبلغ الاستثمار ويستحق مزيدًا من التحقيق. بصراحة ، إنها تنفق الأموال لكسب المزيد من الأموال ، وهو محفز أساسي لنمو الأعمال.

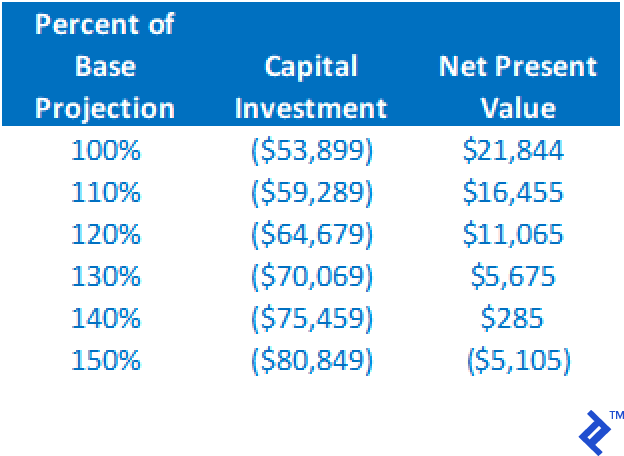

الخطوة 6: قم بإجراء تحليل الحساسية

في حين أن صافي القيمة الحالية الإيجابية على إسقاط الحالة الأساسية هو مؤشر على أن المشروع يستحق مزيدًا من الدراسة ، فلا ينبغي أن يكون الأساس الوحيد للشروع في الاستثمار. تذكر أن جميع القيم في التحليل تستند إلى الإسقاطات ، وهي عملية تعتبر بحد ذاتها فنًا معقدًا. لذلك إذا تم إرجاع NPV إيجابي ، فلا تفتح الشمبانيا بعد ؛ بدلاً من ذلك ، ابدأ باختبار عملك بالضغط. يجب إجراء تحليلات مختلفة لـ "ماذا لو". علي سبيل المثال:

- ماذا لو كانت التكلفة الفعلية للشاحنة أكبر من 53899 دولارًا؟

- ماذا لو كانت التدفقات النقدية التشغيلية أقل من المتوقع؟

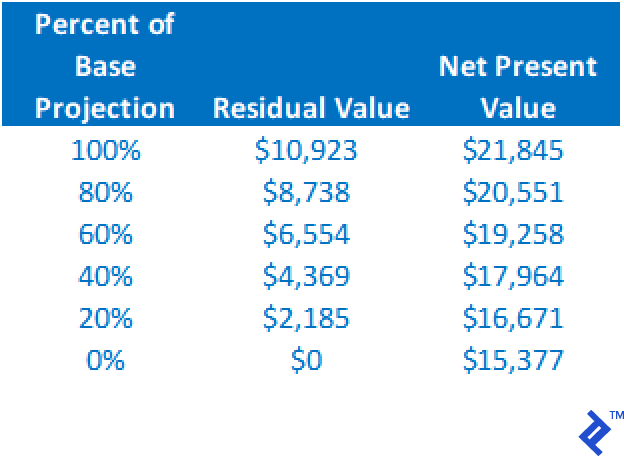

- ماذا لو تم المبالغة في القيمة المتبقية؟

- ماذا لو كان المتوسط المرجح لتكلفة رأس المال أعلى من المقدر؟

يوجد أدناه جدول ملخص للتأثير على صافي القيمة الحالية من خلال تغيير تكلفة الاستثمار الرأسمالي والاحتفاظ بجميع الافتراضات الأخرى كما هي. لاحظ أن الزيادة إلى 140٪ من تقدير خط الأساس لا تزال تؤدي إلى صافي القيمة الحالية الإيجابية.

سوف تنخفض NPV مع انخفاض القيمة المتبقية ، ولكن يمكننا أن نرى من هذا التحليل أنه حتى إذا انخفضت القيمة المتبقية إلى $ 0 ، مع إبقاء جميع الافتراضات الأخرى ثابتة ، فإن NPV لا يزال موجبًا.

من خلال هذين التحليلين فقط ، يمكننا أن نرى أن المشروع مستقر وقوي تمامًا. حتى مع وجود أخطاء في الإسقاطات الأساسية لهذين المتغيرين ، لا يزال المشروع يتطلب مزيدًا من الدراسة عبر صافي القيمة الحالية الإيجابية.

من خلال تشغيل سيناريوهات مختلفة لتحديد التأثير على صافي القيمة الحالية ، يتم تحديد مخاطر المشروع بشكل أفضل. إذا استمرت النتائج البديلة في توفير NPV إيجابي ، زاد مستوى الثقة الذي سيحصل عليه المرء في إجراء الاستثمار.

NPV مقابل IRR

كما ناقشت سابقًا ، NPV كما هو مستخدم في إعداد الميزانية الرأسمالية لا يوفر عائدًا على قيمة الاستثمار. تصف NPV ببساطة ما إذا كان المشروع يوفر عوائد كافية أم لا لسداد تكلفة رأس المال المستخدم في المشروع. إذا كان عائد الاستثمار لمشروع ما مرغوبًا فيه ، فإن معدل العائد الداخلي (IRR) هو الحساب المطلوب. بشكل أساسي ، IRR هو معدل الخصم الذي سيجعل NPV يساوي 0 دولار بالضبط. هو معدل العائد الذي يشار إليه مباشرة بالتدفقات النقدية للمشروع.

تطبيقات الميزانية الرأسمالية

يمكن استخدام الميزانية الرأسمالية لتحليل أي نوع من الاستثمار تقريبًا من شراء قطعة من المعدات الرأسمالية ، إلى الاستثمار في العمليات الموسعة ، لبدء عمل تجاري جديد ، إلى شراء العمليات التجارية الحالية.

عند اقتناء محفظة الأصول

عندما عملت في GE Commercial Finance ، لعبت دورًا في تطوير الأعمال (BD). كان تركيزي على الحصول على محافظ من العقارات التجارية الحالية وقروض المعدات من مقرضين آخرين في مساحة السوق لدينا. باستخدام سعر الطلب للمحفظة ، والتدفقات النقدية من القروض ومعدل العائد المطلوب (كمعدل خصم) ، يمكن تحديد صافي القيمة الحالية. علاوة على ذلك ، من خلال تشغيل الحساسية على سعر الطلب (حجم الاستثمار) ، يمكننا تحديد النطاق السعري الذي يمكن تبرير الشراء ضمنه. كان مفتاح هذا التقييم هو السماح لمدير BD بمعرفة عائد الاستثمار على الشراء بالأسعار البديلة ، والحد الأقصى للسعر المطلق الذي يمكن دفعه مع الاستمرار في إرجاع عائد استثمار مقبول. عندما قمت بتنفيذ هذه العملية ، فقد حسنت مفاوضات الشراء حيث يمكن للمدير التفاوض على السعر في الوقت الفعلي دون الحاجة إلى إيقاف المفاوضات مؤقتًا لإعادة تشغيل الأرقام.

عند توقع عمليات المشاريع الجديدة

لقد طلب مني العديد من العملاء الاستشاريين عرض الأداء التشغيلي لمشاريع تجارية جديدة. باستخدام تقنيات الميزانية الرأسمالية ، يمكن تحديد الجدوى المالية للمشروع الجديد. طور أحد العملاء منتجًا خاصًا لمعدات اللياقة البدنية ، ويظهر أدناه تحليل الميزانية الرأسمالية لتلك الشركة. نظرًا لأنه كان من المتوقع أن تستمر العمليات بعد توقع الخمس سنوات ، تم استخدام قيمة نهائية في التحليل.

أظهر تحليل الحساسية أن صافي القيمة الحالية بقي إيجابيًا ، طالما كان الاستثمار الرأسمالي أقل من 2.6 مليون دولار ، ويمكن أن ينخفض التدفق النقدي إلى 87٪ من المستويات المتوقعة (مع ثبات جميع العوامل الأخرى).

قواعد الميزانية الرأسمالية الناجحة لمتابعة

مفتاح الميزانية الرأسمالية هو دقة التدفقات النقدية المتوقعة. غالبًا ما يكون إجمالي الاستثمار سهلاً. ومع ذلك ، فإن التأكد من حساب جميع مصادر التدفق النقدي يمكن أن يكون شاملاً. بالإضافة إلى الإيرادات والمصروفات ، قد تؤثر المشاريع الكبيرة على التدفقات النقدية من التغيرات في رأس المال العامل ، مثل الذمم المدينة والحسابات الدائنة والمخزون. من المهم أيضًا حساب قيمة متبقية أو نهائية دقيقة وذات مغزى.

في تجربتي ، جاءت المحاولات الفاشلة لاستخدام الميزانية الرأسمالية من عدم استخدام التوقعات التفصيلية للتدفقات النقدية للمشروع. عملت مع إحدى الشركات التي حاولت تقييم شراء شركة أخرى باستخدام بيان الدخل المتوقع للهدف كأساس وحيد للتدفقات النقدية التشغيلية. استخدم صافي الدخل ، وهو ليس التدفق النقدي. علاوة على ذلك ، تجاهلت تمامًا التأثير على التدفق النقدي من التغييرات في رأس المال العامل. أخيرًا ، لم يسمح بدقة للقيمة المتبقية. كل هذا التدفق النقدي أقل من قيمته الحقيقية ، مما أدى إلى قيمة واضحة (مبلغ استثمار) أقل مما يقبله البائع ، والتي كانت في النهاية أقل من القيمة السوقية العادلة للشركة.

يجب أيضًا الحرص على عدم المبالغة في تقدير القيمة المتبقية أو النهائية. لقد رأيت توقعات لبدء مشروع جديد حيث كانت القيمة المتبقية هي القيمة المتوقعة التي سيتم استلامها عند طرح الشركة للاكتتاب العام. كانت قيمة الاكتتاب العام أعلى بكثير من المبلغ المعقول ، وبدون القيمة المتبقية العالية ستكون صافي القيمة الحالية سالبة. قد يكون وضع الكثير من قيمة NPV في المتبقي خطأ.

كلما زاد مبلغ الاستثمار ، زادت مخاطر الخطأ. مفتاح إعداد تحليل موازنة رأس المال ناجح هو العثور على شخص لديه الخبرة والتجربة لحساب التدفقات النقدية الدقيقة والمعقولة. إذا لم يكن لدى الشركة شخص مثل هذا في متناول اليد ، فإنها تصبح أكثر من مجرد لعبة عاطفية وأقل تمرينًا على الحكم النقدي للأعمال.