Sermaye Bütçeleme Süreci ile Yatırımların Gerekçelendirilmesi

Yayınlanan: 2022-03-11Yönetici Özeti

Sermaye Bütçeleme Süreci Nedir?

- İşletmelerin yatırması gereken fonlar doğası gereği sınırlıdır, ancak bunlara nasıl yatırım yapılacağı konusunda her zaman bol fırsat vardır. Sermaye bütçelemesi, yöneticilerin bu tür yatırımlara kıt sermayeyi en katma değer sağlayacak şekilde tahsis etme yöntemini kullanmalarına olanak tanır.

- Paranın ayrıca bir zaman değeri bileşeni vardır. Şimdi 1,00 dolar, beş yıl içinde alınan 1,00 dolardan daha değerli. Niye ya? Çünkü şimdi alınan para, bu beş yıllık zaman ölçeğinde yatırılabilir ve büyütülebilir.

- Net bugünkü değer (NPV) metodolojisi, sermaye bütçeleme kararları vermek için kullanılan en yaygın araçtır. Bu süreci takip eder:

- Projeye yatırım için tam olarak ne kadar gerekli olduğunu belirleyin

- Projeden alınan yıllık nakit akışlarını hesaplayın

- Proje ömrünün sonunda (varsa), varlığın kalıntı değeri ne olacaktır?

- Ağırlıklı ortalama sermaye maliyeti kullanılarak nakit akışları, günümüz koşullarındaki değerlerini belirlemek için iskonto edilir.

- Bir projenin NPV'si pozitifse, maliyetinden daha fazla getiri sağladığı için projenin değer ürettiği anlamına gelir. Ancak bu değer, projenin girdilerine duyarlılık analizi uygulanarak stres testi yapılmalıdır.

İşletmenizde Sermaye Bütçelemeyi Nasıl Uygulayabilirsiniz?

- Bir varlık portföyü satın alırken, bir NPV analizi, toplam değerinin toplu bir görünümünü sağlar. Nakit akışı ve iskonto oranı varsayımları üzerinde yapılan ilgili stres testleri ile satıcıyla fiyat görüşmeleri için değerli bir araç elde edilir.

- Bir şirket içinde başlatılan yeni iş birimleri için ilk finansal adım genellikle muhasebeye dayalı bütçelemedir. Bunu sermaye bütçelemesi ile artırmak, yeni girişimin ana şirket için gerçekten değer yaratıp yaratmayacağını göstermeye yardımcı olacaktır.

Kaçınılması Gereken Bazı Potansiyel Tuzaklar Nelerdir?

- Bir projeden elde edilen tüm nakit akışı kaynaklarını hesaba kattığınızdan emin olun. Büyük projeler, gelir ve giderlerin yanı sıra alacak hesapları, borç hesapları ve envanter gibi işletme sermayesindeki değişikliklerden kaynaklanan nakit akışlarını etkileyebilir. Anlamlı ve doğru bir artık veya son değerin hesaplanması da önemlidir.

- Bir satıcının tahminlerinin müjde olduğunu körü körüne varsaymayın.

- Net gelir bir nakit akışı değildir.

- Artık veya nihai değeri abartmamaya dikkat edin. Artık değer olarak iddialı ancak gerçekçi olmayan bir halka arz hedefi kullanmak, pozitif ve negatif bir NPV arasında oyunun kurallarını değiştirebilir.

Sermaye olarak da bilinen öz sermaye veya borç olarak bir işletmeye yatırılabilecek fonlar sınırlı bir kaynaktır. Buna göre, yöneticiler sermayenin firma için değer yaratmak üzere akıllıca kullanılmasını sağlamak için ne zaman ve nereye yatırım yapacakları konusunda dikkatli seçimler yapmalıdır. Bu kararları verme sürecine sermaye bütçelemesi denir. Bu, bir sermaye varlığına, yeni bir projeye, yeni bir şirkete ve hatta bir şirketin satın alınmasına yapılan yatırımın analiz edilebildiği ve yatırımın temelinin (veya maliyet gerekçesinin) tanımlanıp gösterildiği çok güçlü bir finansal araçtır. ilgili paydaşlar.

Esasen, sermaye bütçelemesi, bir projedeki maliyet/yatırım ile aynı girişim tarafından oluşturulan nakit akışlarının karşılaştırılmasına olanak tanır. Gelecekteki nakit akışlarının değeri, maliyeti/yatırımı aşarsa, değer yaratma potansiyeli vardır ve bu değerin çıkarılması için proje daha fazla araştırılmalıdır.

İşletme yöneticileri, sermaye yatırımı kararları vermek için çok sık olarak sezgilerini veya "içgüdülerini" kullanırlar. Yöneticilerin "Yeni ve daha iyi bir fabrika kurarak operasyonları genişletmek en iyi hareket gibi geliyor " dediklerini duydum. Ya da belki birkaç düşünceyi not ederler ve bir “zarfın arkası” finansal analiz hazırlarlar. Yatırımcıların Geri Ödeme Süresine veya yatırımı geri almanın ne kadar süreceğini düşündüklerine (her şey kâr olduktan sonra) göre sermaye yatırmaya karar verdiklerini gördüm. Tüm bu yöntemler tek başına felaket için bir reçetedir. Yatırım sermayesi hafife alınmamalı ve maliyetlerin (finansal ve fırsat) ve sonuçların tam ve kapsamlı bir analizi hazırlanıp değerlendirilinceye kadar yapılmamalıdır.

Bu makalede, sermaye bütçelemesinin amaçlarını anlatacağım, bir sermaye bütçesi hazırlamak için kullanılan adımları tanımlayacağım ve bu sürecin bir işletmenin günlük operasyonlarında nerede uygulanabileceğine dair örnekler sunacağım.

Sermaye Bütçeleme Süreci ve Paranın Zaman Değeri

Sermaye bütçeleme süreci, paranın zaman değeri kavramına (bazen gelecekteki değer/şimdiki değer olarak anılır) dayanır ve yatırım fırsatını değerlendirmek için bir bugünkü değer veya indirgenmiş nakit akışı analizi kullanır.

Esasen, paranın zaman değeri olduğu söylenir, çünkü yatırılırsa - zaman içinde - faiz kazanabilir. Örneğin, bugün 1.00$, %5.00 oranında yatırılırsa, bir yılda 1,05$ değerindedir. Daha sonra, şimdiki değer 1,00 ABD Doları ve gelecekteki değer 1,05 ABD Dolarıdır.

Tersine, bir yıl içinde alınacak 1,05$, Gelecek Değer nakit akışıdır. Yine de bugünkü değeri, yine %5.00'lik bir faiz oranı varsayıldığında 1,00$ olan Bugünkü Değeri olacaktır.

Bugünkü parayı gelecekteki parayla karşılaştırmanın sorunu, bunun elma ile armut karşılaştırması olmasıdır. Her ikisini de aynı anda karşılaştırmamız gerekiyor. Aynı şekilde, sermaye yatırımı yapmanın zorluğu, hangisinin daha değerli olduğunu belirlemektir: şimdi yatırılacak sermaye veya bir yatırımın üreteceği gelecekteki nakit akışlarının değeri. Her ikisine de bugünkü değerleri açısından bakarsak, değerleri karşılaştırabiliriz.

Net bugünkü değer

Sermaye Bütçelemesinde kullanılan paranın belirli zaman değeri hesaplamasına net bugünkü değer (NPV) denir. NPV, yatırım dahil olmak üzere, her tahmini nakit akışının, yatırılan sermayenin ağırlıklı ortalama maliyetine (WACC) indirgenmiş bugünkü değerinin (PV) toplamıdır.

Bir projenin NPV'si hesaplanırken değer pozitifse, gelecekteki nakit akışlarının PV'si yatırımın PV'sini aşar. Bu durumda, değer yaratılıyor ve proje daha fazla araştırmaya değer. Öte yandan NBD negatifse, yatırımın değer kaybedeceği öngörülmekte ve rasyonel yatırım gerekçeleriyle takip edilmemelidir.

Sermaye Bütçeleme Analizi Hazırlama

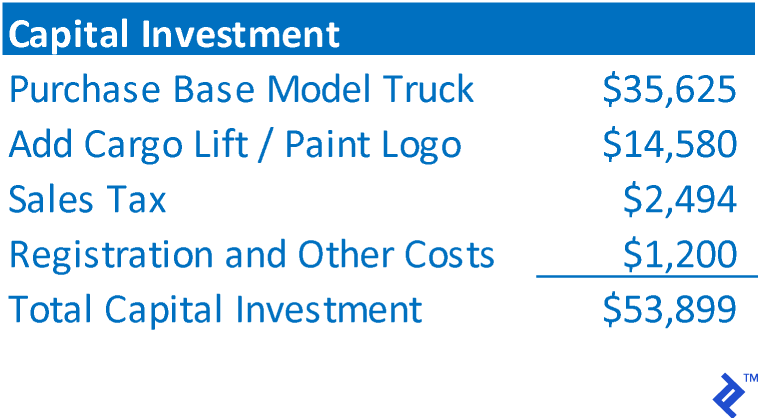

Sermaye bütçelemesi analizindeki adımları göstermek için, yerel, kısa mesafeli teslimatlar yapmak için AAA Trucking tarafından kullanılacak bir kamyonun satın alınmasına ilişkin varsayımsal bir örnek kullanacağız. AAA, kamyonu satın almayı, 4 yıl kullanmayı ve yeniden satış pazarında gerçeğe uygun değerinden satmayı planlıyor. Satış gelirlerini daha modern bir yedek kamyonda peşinat olarak kullanmayı planlıyor. WACC'yi %14.00 olarak tahmin ediyor.

Adım 1: Yatırımın toplam tutarını belirleyin.

Toplam yatırım, edinilen varlığın toplam maliyetini veya projeyi finanse etmek için gerekli toplam yatırımı temsil eder. AAA durumunda, bu şunlardan oluşacaktır:

Adım 2: Yatırımın geri getireceği nakit akışlarını belirleyin.

Bu adım, muhasebe kazançlarının DEĞİL, yatırımın geri getireceği net nakit akışlarının belirlenmesinden oluşur. Tipik olarak, yatırım nakit akışları, proje için bir gelir tablosunun projelendirilmesinden oluşacaktır. AAA'nın yeni kamyonu için aşağıdakileri öngördü:

Adım 3: Artık/terminal değeri belirleyin

Sermaye Bütçelemesi, sınırlı sayıda gelecekteki nakit akışı olmasını gerektirir. AAA durumunda, kamyonu dört yıl içinde satmayı planlıyor, bu nedenle gelecekteki nakit akışları zaten doğası gereği sınırlı. Bu gibi durumlarda kalıntı değer , varlığın elden çıkarılmasından elde edilecek net satış hasılatına eşittir. (Varlık hurdaya ayrılacaksa bu değer 0 olabilir.)

Bazı yatırımların öngörülen bir sonu yoktur. Örneğin, yatırım yeni bir iş biriminin başlangıcıysa, işletmenin gelecekte sonsuza kadar devam edeceği varsayılır. Dolayısıyla, gelecekteki nakit akışlarını kısaltmak ve nakit akışlarını değerlendirmek ve NPV'yi hesaplamak için sınırlı bir zaman çizelgesine sahip olmak için, genellikle böyle bir girişimin satıldığı ve nihai nakit akışının artık değer olduğu varsayılır. Bu, bir finansal yatırımcının yatırım yaptığı anlaşmaları nasıl değerlendireceğine benzer bir şekilde olacaktır.

Ancak, devam eden işlemlere izin vermenin başka bir yolu, bir uçbirim değeri hesaplamaktır. Bir terminal değer, projeksiyonun son yılındaki nakit akışının gelecekte bu seviyede süresiz olarak devam edeceğini varsayar. Son değeri hesaplamak için, son nakit akışı iskonto oranına bölünür. AAA nakit akışlarını ve iskonto oranını kullanarak, bir terminal değeri 27,286 $ ÷ %14,00 = 194,900 $ olacaktır. Bu nihai değer, projeksiyon kapsamı dışında gerçekleşecek tüm nakit akışları için bir temsilidir. Yine, bir terminal değeri, yalnızca yatırımın gerçek operasyonlarının gelecekte sonsuza kadar devam etmesi beklendiğinde kullanılır.

Adım 4: Yatırımın yıllık nakit akışlarını hesaplayın

Yıllık nakit akışlarının hesaplanması, Adım 1'den 3'e kadar olan değerlerin bir zaman çizelgesine dahil edilmesiyle tamamlanır. Nakit çıkışları negatif değerlerle, nakit girişleri pozitif değerlerle gösterilmiştir. Nakit akışları, oluştukları dönemlerle uyumlu hale getirilerek ve her dönemin nakit akışları toplanarak yıllık nakit akış tutarları belirlenebilir.

Adım 5: Nakit akışlarının NPV'sini hesaplayın

NPV, her yılın nakit akışının PV'sinin toplamıdır. Her yılın nakit akışının PV'sini hesaplamak için aşağıdaki formül kullanılır:

Nakit Akışının PV'si = Nakit Akışı ÷ (1 + İskonto Oranı) Yıl

AAA'nın yeni kamyon yatırımı için NPV aşağıdadır.

NPV pozitiftir, bu nedenle AAA, projenin yatırım tutarını aşan bir değer getireceğine ve daha fazla araştırmaya değer olduğuna karar vermiştir. Açıkça söylemek gerekirse, iş büyümesi için temel bir katalizör olan daha fazla para kazanmak için para harcamaktır.

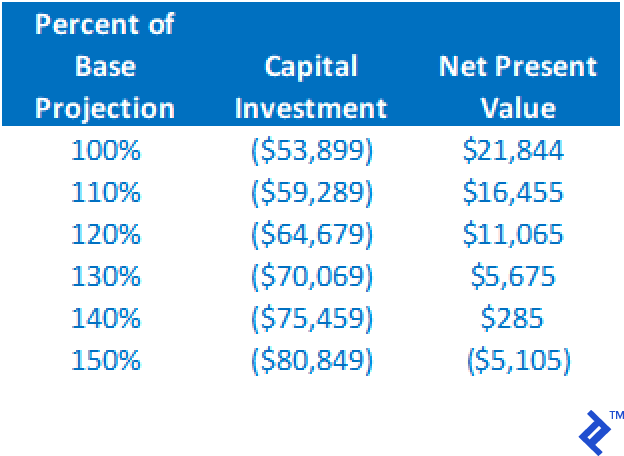

6. Adım: Bir duyarlılık analizi çalıştırın

Temel durum projeksiyonunda pozitif bir NPV, projenin daha fazla dikkate alınmaya değer olduğunun bir göstergesi olsa da, bir yatırıma devam etmek için tek temel olmamalıdır. Analizdeki tüm değerlerin, kendi başına karmaşık bir sanat olan projeksiyonlara dayandığını hatırlayın. Bu nedenle, pozitif bir NPV döndürülürse, henüz açık şampanya patlatmayın; bunun yerine, çalışmanızı stres testine başlayın. Çeşitli “eğer” analizleri çalıştırılmalıdır. Örneğin:

- Ya kamyonun gerçek maliyeti 53.899 dolardan fazlaysa?

- İşletme nakit akışları beklenenden azsa ne olur?

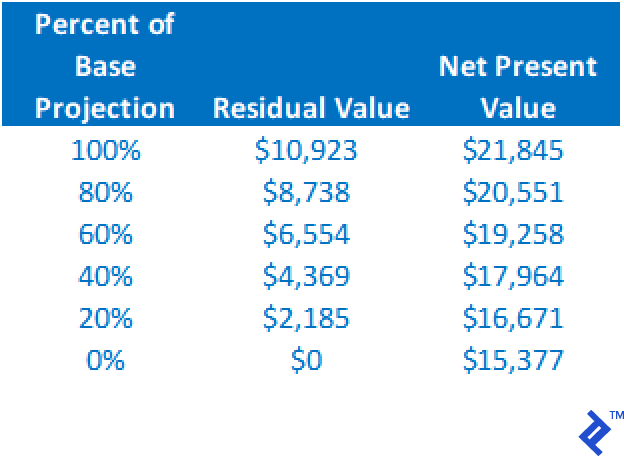

- Kalıntı değer abartılırsa ne olur?

- Ya WACC tahmin edilenden daha yüksekse?

Aşağıda, sermaye yatırım maliyetinin değiştirilmesi ve diğer tüm varsayımların aynı tutulması yoluyla NPV'ye etkisinin özet bir tablosu bulunmaktadır. Temel tahminin %140'ına bir artışın yine de pozitif bir NPV ile sonuçlandığını unutmayın.

NPV, kalıntı değer azaldıkça düşecektir, ancak bu analizden, kalıntı değer 0 $'a düşse bile, diğer tüm varsayımlar sabit tutulduğunda, NPV'nin hala pozitif olduğunu görebiliriz.

Sadece bu iki analizden, projenin oldukça istikrarlı ve sağlam olduğunu görebiliriz. Bu iki değişkenin temel tahminlerinde hatalar olsa bile, proje yine de pozitif bir NPV aracılığıyla daha fazla değerlendirmeyi garanti ediyor.

NPV üzerindeki etkiyi belirlemek için çeşitli senaryolar çalıştırarak, projenin riski daha iyi tanımlanır. Alternatif sonuçlar pozitif bir NPV sağlamaya devam ederse, kişinin yatırım yaparken sahip olacağı güven düzeyi o kadar yüksek olur.

NPV ve IRR

Daha önce tartıştığım gibi, sermaye bütçelemesinde kullanılan NPV, yatırım değerinde bir getiri sağlamaz. NPV, projenin, projede kullanılan sermayenin maliyetini geri ödemek için yeterli getiri sağlayıp sağlamadığını basitçe açıklar. Bir projenin yatırım getirisi isteniyorsa, iç verim oranı (IRR) gerekli hesaplamadır. Esasen, IRR, NPV'yi tam olarak 0 ABD Dolarına eşitleyecek indirim oranıdır. Projenin nakit akışları tarafından doğrudan gösterilen getiri oranıdır.

Sermaye Bütçeleme Uygulamaları

Sermaye bütçelemesi, bir parça sermaye ekipmanının satın alınmasından, genişletilmiş operasyonlara yatırım yapmaya, yeni bir iş kurmaya, mevcut ticari operasyonları satın almaya kadar hemen hemen her türlü yatırımı analiz etmek için kullanılabilir.

Varlık Portföyü Alırken

GE Commercial Finance'te çalışırken iş geliştirmede (BD) görev aldım. Odak noktam, pazar alanımızdaki diğer borç verenlerden mevcut ticari gayrimenkul ve ekipman kredilerinin portföylerini almaktı. Portföy için talep edilen fiyat, kredilerden elde edilen nakit akışları ve gereken getiri oranı (iskonto oranı olarak) kullanılarak NPV belirlenebilir. Ayrıca, talep edilen fiyata (yatırım büyüklüğü) hassasiyet göstererek, satın almanın haklı gösterilebileceği fiyat aralığını belirleyebiliriz. Bu değerlemenin anahtarı, BD direktörünün alternatif fiyatlarla satın almada ROI'nin ne olacağını ve ödenebilecek ve yine de kabul edilebilir bir ROI döndürebilecek mutlak maksimum fiyatı bilmesini sağlamaktı. Bu süreci uyguladığımda, direktör, rakamları yeniden çalıştırmak için müzakereleri duraklatmaya gerek kalmadan gerçek zamanlı olarak fiyat üzerinde pazarlık edebildiği için satın alma müzakerelerini iyileştirdi.

Yeni Girişimler İçin Operasyonları Projelendirirken

Birkaç danışmanlık müşterisi benden yeni ticari girişimler için operasyonel performans tasarlamamı istedi. Sermaye bütçeleme teknikleri kullanılarak yeni girişimin finansal fizibilitesi belirlenebilir. Bir müşteri tescilli bir fitness ekipmanı ürünü geliştirmişti, bu şirket için sermaye bütçeleme analizi aşağıda gösterilmiştir. Operasyonların 5 yıllık projeksiyonun ötesinde devam etmesi beklendiğinden, analizde bir terminal değeri kullanılmıştır.

Duyarlılık analizi, sermaye yatırımı 2,6 milyon dolardan az olduğu sürece NPV'nin pozitif kaldığını ve nakit akışının (diğer tüm faktörler sabit tutulduğunda) öngörülen seviyelerin %87'sine düşebileceğini gösterdi.

Uyulması Gereken Başarılı Sermaye Bütçeleme Kuralları

Sermaye bütçelemesinin anahtarı, öngörülen nakit akışlarının doğruluğudur. Toplam yatırım genellikle kolaydır. Bununla birlikte, tüm nakit akışı kaynaklarını hesaba kattığınızdan emin olmak her şeyi kapsayıcı olabilir. Büyük projeler, gelir ve giderlere ek olarak, alacak hesapları, borç hesapları ve envanter gibi işletme sermayesindeki değişikliklerden kaynaklanan nakit akışlarını etkileyebilir. Anlamlı ve doğru bir artık veya son değerin hesaplanması da önemlidir.

Tecrübelerime göre, sermaye bütçelemeyi kullanma girişimleri, proje nakit akışlarının ayrıntılı projeksiyonlarını kullanmamaktan kaynaklandı. İşletme nakit akışlarının tek temeli olarak hedefin öngörülen gelir tablosunu kullanarak başka bir şirketin satın alımını değerlendirmeye çalışan bir şirketle çalıştım. Nakit akışı DEĞİL olan net geliri kullandı. Ayrıca, işletme sermayesindeki değişikliklerin nakit akışı üzerindeki etkisini tamamen göz ardı etti. Son olarak, artık bir değere tam olarak izin vermedi. Tüm bunlar ciddi anlamda eksik nakit akışı, satıcının kabul edeceğinden daha düşük görünen bir değere (yatırım tutarı) yol açtı ve bu da nihayetinde şirketin adil piyasa değerinden daha düşüktü.

Bir artık veya nihai değeri abartmamak için de dikkatli olunmalıdır. Artık değerin, şirketin halka arzından sonra elde edilmesi beklenen değer olduğu yeni bir girişime başlamak için projeksiyonlar gördüm. Halka arz değeri makul bir miktarın çok üzerindeydi ve yüksek kalıntı değeri olmadan NPV negatif olacaktı. Artığa NPV değerinin çok fazla yerleştirilmesi bir hata olabilir.

Bir yatırımın miktarı ne kadar büyük olursa, hata riski de o kadar büyük olur. Başarılı bir sermaye bütçelemesi analizi hazırlamanın anahtarı, doğru ve makul nakit akışlarını hesaplamak için uzmanlığa ve deneyime sahip birini bulmaktır. Bir işletmenin elinde böyle bir kişi yoksa, bu daha çok bir tutku oyunu haline gelir ve daha az kritik ticari yargı alıştırması haline gelir.