Обоснование инвестиций с помощью процесса бюджетирования капиталовложений

Опубликовано: 2022-03-11Управляющее резюме

Что такое процесс составления бюджета капиталовложений?

- Средства, которые предприятия должны инвестировать, по своей природе конечны, но всегда есть широкие возможности для их инвестирования. Бюджетирование капитала позволяет менеджерам использовать метод распределения дефицитного капитала для таких инвестиций наиболее эффективным образом.

- Деньги также имеют компонент временной стоимости. 1 доллар сейчас стоит больше, чем 1 доллар, полученный через пять лет. Почему? Потому что деньги, полученные сейчас, можно инвестировать и приумножить в рамках этой пятилетки.

- Методология чистой приведенной стоимости (NPV) является наиболее распространенным инструментом, используемым для принятия решений по капитальным затратам. Это следует за этим процессом:

- Уточнить, сколько именно нужно для инвестиций в проект

- Рассчитайте ежегодные денежные потоки, полученные от проекта

- Какова будет остаточная стоимость актива в конце жизни проекта (если он есть)?

- Используя средневзвешенную стоимость капитала, денежные потоки дисконтируются для определения их стоимости в сегодняшнем выражении.

- Если чистая приведенная стоимость проекта положительна, это означает, что проект создает ценность, поскольку возвращает больше, чем стоит. Тем не менее, это значение должно быть подвергнуто стресс-тестированию путем применения анализа чувствительности к входным данным проекта.

Как вы можете применить бюджетирование капиталовложений в своем бизнесе?

- При покупке портфеля активов анализ NPV дает совокупное представление о его общей стоимости. С помощью соответствующих стресс-тестов, проведенных для предположений о денежных потоках и ставке дисконтирования, можно получить ценный инструмент для переговоров о ценообразовании с продавцом.

- Для новых бизнес-подразделений, запускаемых внутри компании, первым финансовым шагом часто является составление бюджета на основе бухгалтерского учета. Дополнение этого бюджетом капиталовложений поможет продемонстрировать, действительно ли новое предприятие будет создавать ценность для материнской компании.

Каких потенциальных ловушек следует избегать?

- Обязательно учитывайте все источники денежных потоков от проекта. Помимо доходов и расходов, крупные проекты могут повлиять на денежные потоки от изменений в оборотном капитале, таких как дебиторская задолженность, кредиторская задолженность и запасы. Расчет значимой и точной остаточной или конечной стоимости также имеет решающее значение.

- Не принимайте слепо, что прогнозы продавца - истина.

- Чистая прибыль не является денежным потоком.

- Будьте осторожны, чтобы не переоценить остаточную или конечную стоимость. Использование амбициозной, но нереалистичной цели IPO в качестве остаточной стоимости может изменить правила игры между положительной и отрицательной чистой приведенной стоимостью.

Средства, которые можно инвестировать в бизнес в виде капитала или долга, также известные как капитал, являются ограниченным ресурсом. Соответственно, менеджеры должны тщательно выбирать, когда и куда инвестировать капитал, чтобы обеспечить его разумное использование для создания ценности для фирмы. Процесс принятия этих решений называется бюджетированием капиталовложений . Это очень мощный финансовый инструмент, с помощью которого можно проанализировать инвестиции в основной капитал, новый проект, новую компанию или даже приобретение компании, а также определить и проиллюстрировать основу (или обоснование затрат) для инвестиций. соответствующие заинтересованные стороны.

По сути, составление бюджета капиталовложений позволяет сравнивать стоимость/инвестиции в проект с денежными потоками, генерируемыми тем же предприятием. Если стоимость будущих денежных потоков превышает затраты/инвестиции, то существует потенциал для создания стоимости, и проект следует дополнительно изучить с целью извлечения этой стоимости.

Слишком часто бизнес-менеджеры руководствуются интуицией или «чутьем» при принятии решений о капитальных вложениях. Я слышал, как менеджеры говорили: «Мне кажется , что лучший шаг — расширить производство, построив новый и более совершенный завод». Или, возможно, они записывают несколько мыслей и готовят финансовый анализ «на обратной стороне конверта». Я видел, как инвесторы решают инвестировать капитал на основе периода окупаемости или того, сколько времени, по их мнению, потребуется, чтобы окупить инвестиции (со всем после получения прибыли). Все эти методы сами по себе являются рецептом катастрофы. Инвестиции капитала не следует воспринимать легкомысленно и не следует делать до тех пор, пока не будет подготовлен и оценен полный и тщательный анализ затрат (финансовых и возможных) и результатов.

В этой статье я опишу цели составления бюджета капиталовложений, обрисую шаги, используемые для подготовки бюджета капиталовложений, и приведу примеры того, где этот процесс может применяться в повседневной деятельности бизнеса.

Процесс составления бюджета капиталовложений и временная стоимость денег

Процесс составления бюджета капиталовложений основан на концепции временной стоимости денег (иногда называемой будущей/настоящей стоимостью) и использует текущую стоимость или анализ дисконтированных денежных потоков для оценки инвестиционных возможностей.

По сути, говорят, что деньги имеют временную стоимость, потому что, если их инвестировать — со временем — они могут приносить проценты. Например, 1 доллар сегодня стоит 1,05 доллара через год, если инвестировать под 5,00%. Следовательно, текущая стоимость равна 1,00 доллара, а будущая стоимость — 1,05 доллара.

И наоборот, 1,05 доллара, которые должны быть получены через год, представляют собой денежный поток будущей стоимости. Тем не менее, его сегодняшняя стоимость была бы его Текущей стоимостью, которая, опять же при процентной ставке 5,00%, составила бы 1,00 доллар.

Проблема сравнения денег сегодня с деньгами в будущем заключается в том, что это сравнение яблок с апельсинами. Нам нужно сравнить оба в один и тот же момент времени. Точно так же трудность при инвестировании капитала заключается в том, чтобы определить, что стоит больше: капитал, который нужно инвестировать сейчас, или стоимость будущих денежных потоков, которые будут получены в результате инвестиций. Если мы посмотрим на оба с точки зрения их текущей стоимости, мы сможем сравнить ценности.

Чистая приведенная стоимость

Конкретный расчет стоимости денег во времени, используемый в бюджетировании капиталовложений, называется чистой приведенной стоимостью (NPV) . NPV представляет собой сумму приведенной стоимости (PV) каждого прогнозируемого денежного потока, включая инвестиции, дисконтированные по средневзвешенной стоимости инвестируемого капитала (WACC).

Если при расчете NPV проекта значение положительное, то PV будущих денежных потоков превышает PV инвестиций. В этом случае создается ценность, и проект достоин дальнейшего изучения. Если, с другой стороны, чистая приведенная стоимость отрицательна, прогнозируется, что инвестиции обесценятся и не должны осуществляться на основании рациональных инвестиционных соображений.

Подготовка анализа бюджета капиталовложений

Чтобы проиллюстрировать шаги в анализе бюджета капиталовложений, мы будем использовать гипотетический пример покупки грузовика, который будет использоваться AAA Trucking для местных доставок на короткие расстояния. AAA планирует приобрести грузовик, использовать его в течение 4 лет и продать по справедливой стоимости на рынке перепродажи. Он планирует использовать выручку от продажи в качестве первоначального взноса на более современный грузовик на замену. Он оценивает WACC в 14,00%.

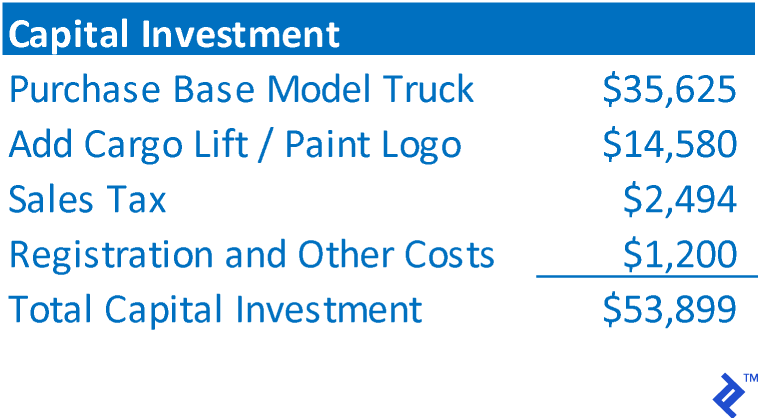

Шаг 1: Определите общую сумму инвестиций.

Общие инвестиции представляют собой общую стоимость приобретаемого актива или общие инвестиции, необходимые для финансирования проекта. В случае AAA это будет состоять из:

Шаг 2: Определите денежные потоки, которые вернут инвестиции.

Этот шаг состоит в определении чистых денежных потоков, которые вернут инвестиции, а НЕ бухгалтерской прибыли. Как правило, инвестиционные денежные потоки будут состоять из прогнозирования отчета о прибылях и убытках по проекту. Для нового грузовика AAA было спроектировано следующее:

Шаг 3: Определите остаточную/конечную стоимость

Составление бюджета капиталовложений требует наличия конечного числа будущих денежных потоков. В случае с AAA компания планирует продать грузовик через четыре года, поэтому будущие денежные потоки в любом случае по своей природе конечны. В таких случаях остаточная стоимость равна чистой выручке от реализации актива. (Если актив будет списан, это значение может быть равно 0)

Некоторые инвестиции не имеют прогнозируемого окончания. Например, если инвестиции представляют собой открытие нового бизнес-подразделения, вполне вероятно, что бизнес будет продолжаться в течение неопределенного времени в будущем. Таким образом, чтобы урезать будущие денежные потоки и иметь конечный временной график для оценки денежных потоков и расчета чистой приведенной стоимости, часто предполагается, что такое предприятие продается, а окончательный денежный поток представляет собой остаточную стоимость. Это будет похоже на то, как финансовый инвестор оценивает сделки, в которые он инвестирует.

Однако еще один способ разрешить продолжение операций — вычислить терминальную стоимость . Терминальная стоимость предполагает, что денежный поток в последний год прогноза будет продолжаться на этом уровне в течение неопределенного времени в будущем. Для расчета конечной стоимости последний денежный поток делится на ставку дисконтирования. Используя денежные потоки AAA и ставку дисконтирования, окончательная стоимость будет равна 27 286 ÷ 14,00% = 194 900 долларов. Эта конечная стоимость является прокси для всех денежных потоков, которые будут происходить за рамками прогноза. Опять же, конечная стоимость используется только тогда, когда ожидается, что истинные операции инвестиции будут продолжаться неопределенно долго в будущем.

Шаг 4: Рассчитайте годовой денежный поток инвестиций

Расчет годового денежного потока завершается включением значений из шагов 1–3 в временную шкалу. Денежные оттоки показаны как отрицательные значения, а денежные потоки показаны как положительные значения. Сопоставляя денежные потоки с периодами, в которых они происходят, и складывая денежные потоки каждого периода вместе, можно определить суммы годового денежного потока.

Шаг 5. Рассчитайте чистую приведенную стоимость денежных потоков.

NPV представляет собой сумму PV денежного потока каждого года. Для расчета PV денежного потока каждого года используется следующая формула:

PV денежного потока = денежный поток ÷ (1 + ставка дисконтирования) год

Ниже приведена чистая приведенная стоимость инвестиций AAA в новые грузовики.

Чистая приведенная стоимость положительна, поэтому AAA определило, что проект принесет прибыль, превышающую сумму инвестиций, и заслуживает дальнейшего изучения. Проще говоря, это трата денег, чтобы заработать больше денег, что является фундаментальным катализатором роста бизнеса.

Шаг 6. Запустите анализ чувствительности

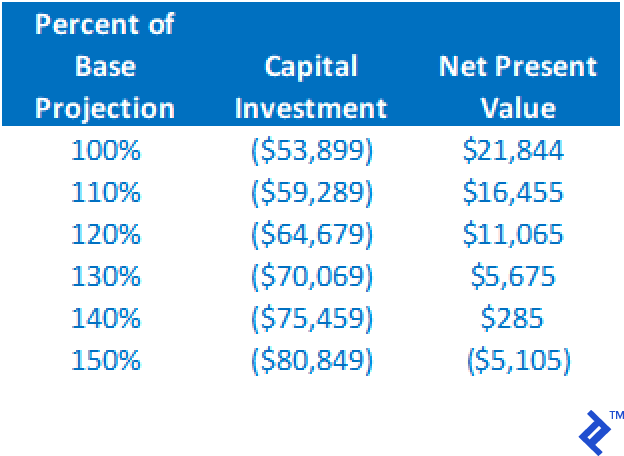

Хотя положительная чистая приведенная стоимость в базовом прогнозе указывает на то, что проект заслуживает дальнейшего рассмотрения, она не должна быть единственным основанием для осуществления инвестиций. Вспомните, что все значения в анализе основаны на прогнозах, процесс, который сам по себе является сложным искусством. Поэтому, если возвращается положительный NPV, пока не открывайте шампанское; вместо этого начните стресс-тестирование своей работы. Следует провести различные анализы «что, если». Например:

- Что, если фактическая стоимость грузовика превышает 53 899 долларов?

- Что делать, если операционные денежные потоки меньше, чем ожидалось?

- Что делать, если остаточная стоимость завышена?

- Что делать, если WACC выше расчетного?

Ниже приведена сводная таблица влияния на чистую приведенную стоимость изменения стоимости капитальных вложений при сохранении всех остальных допущений. Обратите внимание, что увеличение базовой оценки до 140% по-прежнему приводит к положительной чистой приведенной стоимости.

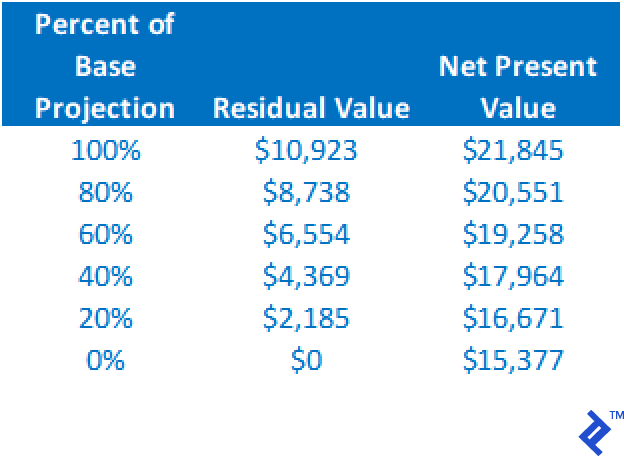

Чистая приведенная стоимость будет уменьшаться по мере уменьшения остаточной стоимости, но из этого анализа видно, что даже если остаточная стоимость упадет до 0 долларов, при неизменности всех остальных допущений чистая приведенная стоимость остается положительной.

Только из этих двух анализов мы видим, что проект достаточно стабилен и надежен. Даже при наличии ошибок в базовых прогнозах этих двух переменных проект по-прежнему требует дальнейшего рассмотрения с учетом положительной чистой приведенной стоимости.

Запуская различные сценарии для определения влияния на NPV, можно лучше определить риск проекта. Если альтернативные результаты по-прежнему обеспечивают положительную NPV, тем выше уровень уверенности при инвестировании.

NPV против IRR

Как я уже говорил ранее, чистая приведенная стоимость, используемая при составлении бюджета капитальных вложений, не обеспечивает рентабельность инвестиций. NPV просто описывает, обеспечивает ли проект достаточную прибыль для возмещения стоимости капитала, использованного в проекте. Если требуется рентабельность инвестиций в проект, то требуется расчет внутренней нормы прибыли (IRR). По сути, IRR — это ставка дисконтирования, при которой чистая приведенная стоимость равняется ровно 0 долларов. Это норма прибыли, на которую прямо указывают денежные потоки проекта.

Приложения для бюджетирования капиталовложений

Бюджетирование капиталовложений можно использовать для анализа практически любого типа инвестиций, от покупки основного оборудования до инвестиций в расширенные операции, открытия нового бизнеса и покупки существующих бизнес-операций.

При приобретении портфеля активов

Когда я работал в GE Commercial Finance, я занимал должность в отделе развития бизнеса (BD). Я сосредоточился на приобретении портфелей существующих кредитов на коммерческую недвижимость и оборудование от других кредиторов на нашем рынке. Используя запрашиваемую цену портфеля, денежные потоки от кредитов и требуемую норму доходности (в качестве ставки дисконта), можно определить чистую приведенную стоимость. Кроме того, запустив чувствительность к запрашиваемой цене (размеру инвестиции), мы могли бы определить ценовой диапазон, в пределах которого покупка может быть оправдана. Ключом к этой оценке было предоставление директору BD возможности узнать, какой будет рентабельность инвестиций при покупке по альтернативным ценам, а также абсолютную максимальную цену, которую можно было бы заплатить и при этом получить приемлемую рентабельность инвестиций. Когда я внедрил этот процесс, он улучшил переговоры о покупке, так как директор мог договариваться о цене в режиме реального времени без необходимости приостанавливать переговоры, чтобы повторно просмотреть цифры.

При планировании операций для новых предприятий

Несколько клиентов-консультантов попросили меня спрогнозировать операционную эффективность новых бизнес-проектов. Используя методы планирования капиталовложений, можно определить финансовую осуществимость нового предприятия. Один клиент разработал собственное оборудование для фитнеса, анализ капиталовложений для этой компании показан ниже. Поскольку ожидалось, что операции будут продолжаться и после 5-летнего прогноза, в анализе использовалась конечная стоимость.

Анализ чувствительности показал, что чистая приведенная стоимость остается положительной до тех пор, пока капиталовложения составляют менее 2,6 млн долларов, а денежный поток может упасть до 87% от прогнозируемого уровня (при неизменности всех прочих факторов).

Успешные правила составления бюджета капиталовложений, которым нужно следовать

Ключом к составлению бюджета капиталовложений является точность прогнозируемых денежных потоков. Общие инвестиции часто легко. Однако учет всех источников денежных потоков может быть всеобъемлющим. В дополнение к доходам и расходам, крупные проекты могут повлиять на денежные потоки от изменений в оборотном капитале, таких как дебиторская задолженность, кредиторская задолженность и товарно-материальные запасы. Также важен расчет осмысленной и точной остаточной или конечной стоимости.

По моему опыту, неудачные попытки использовать бюджетирование капиталовложений были связаны с тем, что не использовались подробные прогнозы денежных потоков проекта. Я работал с одной компанией, которая пыталась оценить покупку другой компании, используя прогнозируемый отчет о прибылях и убытках в качестве единственной основы операционных денежных потоков. Он использовал чистую прибыль, которая НЕ является денежным потоком. Кроме того, он полностью игнорировал влияние на денежный поток изменений в оборотном капитале. Наконец, он не точно учитывал остаточную стоимость. Все это серьезно занижало денежный поток, что приводило к тому, что кажущаяся стоимость (сумма инвестиций) была меньше, чем согласился бы продавец, и что в конечном итоге было меньше, чем справедливая рыночная стоимость компании.

Следует также быть осторожным, чтобы не переоценить остаточную или конечную стоимость. Я видел прогнозы по открытию нового предприятия, где остаточная стоимость была ожидаемой стоимостью, которую можно получить после публичного размещения компании. Стоимость IPO была намного выше разумной суммы, и без высокой остаточной стоимости чистая приведенная стоимость была бы отрицательной. Размещение слишком большого значения NPV в остатке может быть ошибкой.

Чем больше сумма инвестиций, тем выше риск ошибки. Ключом к подготовке успешного анализа бюджета капиталовложений является поиск человека, обладающего знаниями и опытом для расчета точных и обоснованных денежных потоков. Если в бизнесе нет такого человека, это становится скорее игрой страсти, а не упражнением в критическом суждении о бизнесе.