Uzasadnienie Inwestycji Procesem Budżetowania Kapitałowego

Opublikowany: 2022-03-11Podsumowanie wykonawcze

Czym jest proces budżetowania kapitału?

- Środki, które firmy muszą zainwestować, są z natury ograniczone, ale zawsze istnieje wiele możliwości ich zainwestowania. Budżetowanie kapitałowe pozwala menedżerom na wykorzystanie metody alokacji skąpego kapitału na takie inwestycje w sposób najbardziej akrecyjny pod względem wartości.

- Pieniądze mają również składnik wartości w czasie. 1,00 dolara teraz jest warte więcej niż 1,00 dolara otrzymanego za pięć lat. Czemu? Ponieważ otrzymane teraz pieniądze mogą zostać zainwestowane i pomnożone w tej pięcioletniej skali czasowej.

- Metodologia wartości bieżącej netto (NPV) jest najczęściej używanym narzędziem do podejmowania decyzji dotyczących budżetowania kapitałowego. Wynika z tego procesu:

- Ustal dokładnie, ile potrzeba na inwestycję w projekt

- Oblicz roczne przepływy pieniężne otrzymane z projektu

- Jaka będzie wartość rezydualna środka trwałego na koniec życia projektu (jeśli taki istnieje)?

- Stosując średni ważony koszt kapitału, przepływy pieniężne są dyskontowane w celu określenia ich wartości w dzisiejszych warunkach

- Jeśli NPV dla projektu jest dodatnia, oznacza to, że projekt generuje wartość, ponieważ zwraca więcej niż kosztuje. Jednak tę wartość należy poddać testom warunków skrajnych, stosując analizę wrażliwości do nakładów projektu

Jak zastosować budżetowanie kapitałowe w swojej firmie?

- Przy zakupie portfela aktywów analiza NPV zapewnia zagregowany widok jego całkowitej wartości. Po przeprowadzeniu odpowiednich testów warunków skrajnych dotyczących założeń dotyczących przepływów pieniężnych i stopy dyskontowej, uzyskuje się cenne narzędzie do negocjacji cenowych ze sprzedającym.

- W przypadku nowych jednostek biznesowych, które są uruchamiane wewnątrz firmy, pierwszym krokiem finansowym jest często budżetowanie księgowe. Uzupełnienie tego o budżetowanie kapitałowe pomoże wykazać, czy nowe przedsięwzięcie rzeczywiście wygeneruje wartość dla macierzystej.

Jakich potencjalnych pułapek należy unikać?

- Pamiętaj, aby uwzględnić wszystkie źródła przepływu środków pieniężnych z projektu. Oprócz przychodów i wydatków, duże projekty mogą wpływać na przepływy pieniężne wynikające ze zmian w kapitale obrotowym, takim jak należności, zobowiązania i zapasy. Obliczenie znaczącej i dokładnej wartości rezydualnej lub końcowej jest również krytyczne.

- Nie zakładaj ślepo, że prognozy sprzedawcy są ewangelią.

- Dochód netto nie jest przepływem pieniężnym.

- Uważaj, aby nie przeszacować wartości rezydualnej lub końcowej. Użycie ambitnego, ale nierealistycznego celu IPO jako wartości rezydualnej może zmienić grę między dodatnią a ujemną wartością NPV.

Środki dostępne do zainwestowania w firmę w formie akcji lub długu, znanego również jako kapitał, są ograniczonym zasobem. W związku z tym menedżerowie muszą dokonywać ostrożnych wyborów dotyczących tego, kiedy i gdzie inwestować kapitał, aby zapewnić jego mądre wykorzystanie do tworzenia wartości dla firmy. Proces podejmowania tych decyzji nazywany jest budżetowaniem kapitałowym . Jest to bardzo potężne narzędzie finansowe, za pomocą którego można przeanalizować inwestycję w aktywa kapitałowe, nowy projekt, nową firmę, a nawet przejęcie firmy, a także zdefiniować i zilustrować podstawę (lub uzasadnienie kosztów) inwestycji. odpowiednich interesariuszy.

Zasadniczo budżetowanie kapitałowe pozwala na porównanie kosztów/inwestycji w projekt z przepływami pieniężnymi generowanymi przez to samo przedsięwzięcie. Jeśli wartość przyszłych przepływów pieniężnych przekracza koszt/inwestycję, istnieje potencjał do tworzenia wartości i projekt powinien być dalej badany z myślą o wydobyciu tej wartości.

Zdecydowanie zbyt często menedżerowie biznesowi wykorzystują intuicję lub „przeczucie” do podejmowania decyzji dotyczących inwestycji kapitałowych. Słyszałem, jak menedżerowie mówią: „Po prostu wydaje mi się, że najlepszym posunięciem jest rozszerzenie działalności poprzez budowę nowej i lepszej fabryki”. A może zapisują kilka przemyśleń i przygotowują analizę finansową „z tyłu koperty”. Widziałem, jak inwestorzy decydują się zainwestować kapitał w oparciu o okres zwrotu lub jak długo ich zdaniem zajmie odzyskanie inwestycji (ze wszystkim po osiągnięciu zysku). Wszystkie te metody same w sobie są receptą na katastrofę. Inwestowanie kapitału nie powinno być lekceważone i nie powinno być podejmowane, dopóki pełna i dokładna analiza kosztów (finansowych i alternatywnych) oraz wyników nie zostanie przygotowana i oceniona.

W tym artykule opiszę cele budżetowania kapitałowego, nakreślę kroki służące do przygotowania budżetu kapitałowego oraz podam przykłady zastosowań tego procesu w codziennej działalności firmy.

Proces budżetowania kapitałowego a wartość pieniądza w czasie

Proces budżetowania kapitałowego jest zakorzeniony w koncepcji wartości pieniądza w czasie (czasami określanej jako wartość przyszła/wartość bieżąca) i wykorzystuje analizę wartości bieżącej lub zdyskontowanych przepływów pieniężnych do oceny możliwości inwestycyjnej.

Zasadniczo mówi się, że pieniądze mają wartość czasową, ponieważ jeśli zostaną zainwestowane – z biegiem czasu – mogą przynosić odsetki. Na przykład 1,00 USD dzisiaj jest warte 1,05 USD w ciągu jednego roku, jeśli zostanie zainwestowane na poziomie 5,00%. Następnie wartość bieżąca wynosi 1,00 USD, a wartość przyszła to 1,05 USD.

I odwrotnie, 1,05 USD, które należy otrzymać w ciągu jednego roku, to przepływ pieniężny wartości przyszłej. Jednak jego wartość dzisiaj byłaby jego wartością bieżącą, która ponownie zakładając stopę procentową 5,00%, wynosiłaby 1,00 USD.

Problem z porównywaniem pieniędzy dzisiaj z pieniędzmi w przyszłości polega na tym, że jest to porównanie jabłek do pomarańczy. Musimy porównać oba w tym samym momencie. Podobnie trudność przy inwestowaniu kapitału polega na ustaleniu, co jest warte więcej: kapitał, który ma być zainwestowany teraz, czy wartość przyszłych przepływów pieniężnych, które wygeneruje inwestycja. Jeśli spojrzymy na oba pod kątem ich aktualnej wartości, możemy porównać wartości.

Wartość bieżąca netto

Konkretna kalkulacja wartości pieniądza w czasie używana w Budżetowaniu Kapitałowym nazywana jest bieżącą wartością netto (NPV) . NPV to suma wartości bieżącej (PV) każdego przewidywanego przepływu środków pieniężnych, w tym inwestycji, zdyskontowana średnioważonym kosztem zainwestowanego kapitału (WACC).

Jeżeli przy obliczaniu NPV projektu wartość jest dodatnia, to PV przyszłych przepływów pieniężnych przekracza PV inwestycji. W tym przypadku powstaje wartość, a projekt wart jest dalszych badań. Jeżeli natomiast NPV jest ujemna, przewiduje się, że inwestycja straci na wartości i nie powinna być realizowana w oparciu o racjonalne przesłanki inwestycyjne.

Przygotowanie analizy budżetowania kapitałowego

Aby zilustrować etapy analizy budżetowania kapitałowego, posłużymy się hipotetycznym przykładem zakupu samochodu ciężarowego, który będzie wykorzystywany przez firmę AAA Trucking do realizacji lokalnych, krótkodystansowych dostaw. AAA planuje nabyć ciężarówkę, użytkować ją przez 4 lata i sprzedać za godziwą wartość na rynku odsprzedaży. Planuje wykorzystać wpływy ze sprzedaży jako zaliczkę na bardziej nowoczesną ciężarówkę zastępczą. Szacuje WACC na 14,00%.

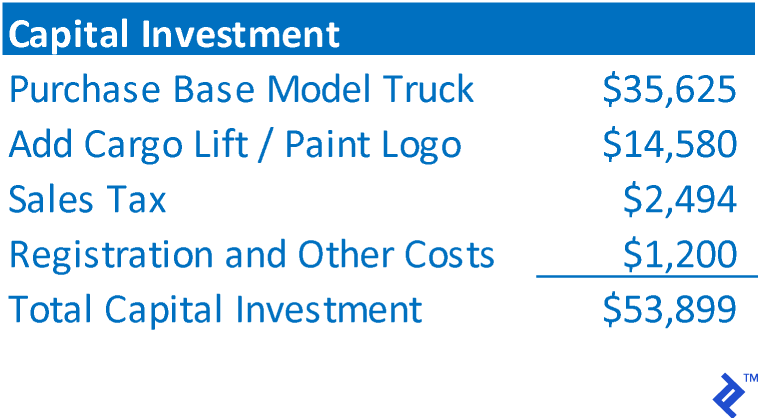

Krok 1: Określ całkowitą kwotę inwestycji.

Całkowita inwestycja reprezentuje całkowity koszt nabywanego składnika aktywów lub całkowitą inwestycję niezbędną do sfinansowania projektu. W przypadku AAA składałoby się to z:

Krok 2: Określ przepływy pieniężne, które zwróci inwestycja.

Ten krok polega na określeniu przepływów pieniężnych netto, które zwróci inwestycja, a NIE dochodów księgowych. Zazwyczaj przepływy pieniężne z inwestycji będą polegać na prognozowaniu rachunku zysków i strat projektu. W przypadku nowej ciężarówki AAA prognozy były następujące:

Krok 3: Określ wartość rezydualną/końcową

Budżetowanie kapitałowe wymaga istnienia skończonej liczby przyszłych przepływów pieniężnych. W przypadku AAA planuje sprzedać ciężarówkę za cztery lata, więc przyszłe przepływy pieniężne i tak są z natury skończone. W takich przypadkach wartość rezydualna jest równa wpływom netto ze sprzedaży, które można uzyskać ze zbycia składnika aktywów. (Jeśli zasób zostanie złomowany, ta wartość może wynosić 0)

Niektóre inwestycje nie mają przewidywanego zakończenia. Na przykład, jeśli inwestycja jest inicjacją nowej jednostki biznesowej, prawdopodobnie zakłada się, że działalność będzie kontynuowana w nieskończoność w przyszłości. Aby więc okroić przyszłe przepływy pieniężne i mieć skończoną oś czasową na oszacowanie przepływów i wyliczenie NPV, często zakłada się, że takie przedsięwzięcie zostaje sprzedane, a ostateczny przepływ pieniężny jest wartością rezydualną. Byłoby to podobne do tego, jak inwestor finansowy oceniałby transakcje, w które inwestuje

Jednak innym sposobem umożliwienia kontynuowania operacji jest obliczenie wartości końcowej . Wartość końcowa zakłada, że przepływy pieniężne w ostatnim roku prognozy utrzymają się na tym poziomie w nieskończoność w przyszłości. Aby obliczyć wartość końcową, ostatni przepływ pieniężny jest dzielony przez stopę dyskontową. Stosując przepływy pieniężne AAA i stopę dyskontową, wartość końcowa wynosiłaby 27 286 ÷ 14,00% = 194 900 USD. Ta wartość końcowa jest przybliżeniem dla wszystkich przepływów pieniężnych, które wystąpią poza zakresem prognozy. Ponownie, wartość końcowa jest używana tylko wtedy, gdy oczekuje się, że prawdziwe operacje inwestycji będą kontynuowane w nieskończoność w przyszłości.

Krok 4: Oblicz roczne przepływy pieniężne z inwestycji

Obliczanie rocznych przepływów pieniężnych kończy się poprzez uwzględnienie wartości z kroków od 1 do 3 na osi czasu. Wypływy środków pieniężnych są przedstawiane jako wartości ujemne, a wpływy pieniężne są przedstawiane jako wartości dodatnie. Dopasowując przepływy pieniężne do okresów, w których one występują i sumując przepływy pieniężne każdego okresu, można określić roczne kwoty przepływów pieniężnych.

Krok 5: Oblicz NPV przepływów pieniężnych

NPV to suma PV rocznych przepływów pieniężnych. Aby obliczyć wartość PV przepływów pieniężnych każdego roku, stosuje się następujący wzór:

PV przepływów pieniężnych = przepływy pieniężne ÷ (1 + stopa dyskontowa) rok

Poniżej znajduje się NPV dla nowej inwestycji w samochody ciężarowe AAA.

NPV jest dodatnia, dlatego AAA ustaliła, że projekt zwróci wartość przekraczającą kwotę inwestycji i jest wart dalszego zbadania. Mówiąc wprost, jest to wydawanie pieniędzy, aby zarobić więcej pieniędzy, co jest podstawowym katalizatorem wzrostu biznesu.

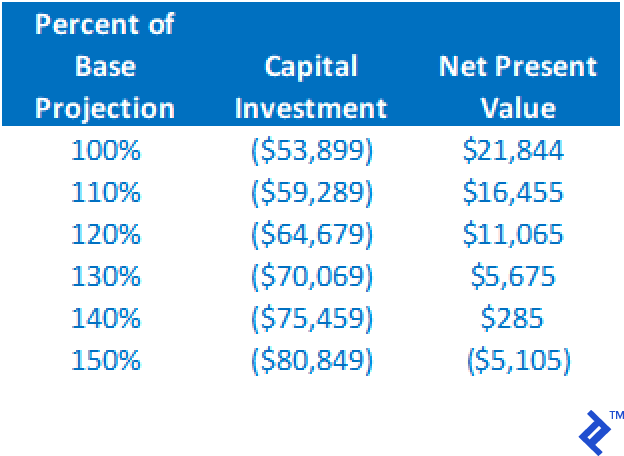

Krok 6: Przeprowadź analizę wrażliwości

Chociaż dodatnia wartość NPV w prognozie bazowej wskazuje, że projekt jest wart dalszego rozważenia, nie powinna być jedyną podstawą do kontynuowania inwestycji. Przypomnijmy, że wszystkie wartości w analizie oparte są na projekcjach, a sam proces jest skomplikowaną sztuką. Dlatego jeśli zwracana jest dodatnia wartość NPV, nie otwieraj jeszcze szampana; zamiast tego rozpocznij testowanie warunków skrajnych swojej pracy. Należy przeprowadzić różne analizy typu „co jeśli”. Na przykład:

- Co się stanie, jeśli rzeczywisty koszt ciężarówki jest wyższy niż 53 899 USD?

- Co się stanie, jeśli przepływy pieniężne z działalności operacyjnej będą mniejsze niż oczekiwano?

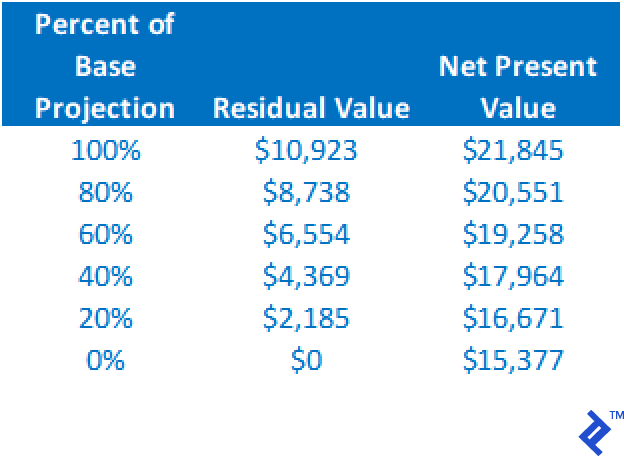

- Co się stanie, jeśli wartość rezydualna jest zawyżona?

- Co jeśli WACC jest wyższy niż szacowany?

Poniżej znajduje się tabela podsumowująca wpływ na NPV poprzez zmianę kosztu inwestycji kapitałowych i utrzymanie wszystkich innych założeń bez zmian. Należy zauważyć, że wzrost do 140% oszacowania podstawowego nadal skutkuje dodatnią wartością NPV.

NPV zmniejszy się wraz ze spadkiem wartości rezydualnej, ale na podstawie tej analizy widzimy, że nawet jeśli wartość rezydualna spadnie do 0 USD, utrzymując wszystkie inne założenia na stałym poziomie, NPV jest nadal dodatnia.

Tylko na podstawie tych dwóch analiz widzimy, że projekt jest dość stabilny i solidny. Nawet przy błędach w prognozach bazowych tych dwóch zmiennych, projekt nadal zasługuje na dalsze rozważenie poprzez dodatnią wartość NPV.

Uruchamiając różne scenariusze w celu określenia wpływu na NPV, ryzyko projektu jest lepiej zdefiniowane. Jeśli alternatywne wyniki będą nadal zapewniać dodatnią wartość NPV, tym większy będzie poziom pewności przy dokonywaniu inwestycji.

NPV a IRR

Jak wspomniałem wcześniej, NPV stosowane w budżetowaniu kapitałowym nie zapewnia zwrotu z wartości inwestycji. NPV po prostu opisuje, czy projekt zapewnia wystarczające zwroty, aby spłacić koszt kapitału wykorzystanego w projekcie. Jeśli pożądany jest zwrot z inwestycji w projekt, wymagana jest wewnętrzna stopa zwrotu (IRR). Zasadniczo IRR to stopa dyskontowa, która sprawi, że NPV wyniesie dokładnie 0 USD. Jest to stopa zwrotu, która jest bezpośrednio wskazywana przez przepływy pieniężne projektu.

Aplikacje do budżetowania kapitałowego

Budżetowanie kapitałowe może być wykorzystywane do analizy niemal każdego rodzaju inwestycji, od zakupu sprzętu inwestycyjnego, poprzez inwestowanie w rozszerzoną działalność, rozpoczęcie nowej działalności, aż po zakup istniejących operacji biznesowych.

Przy nabywaniu portfela aktywów

Kiedy pracowałem w GE Commercial Finance, zajmowałem się rozwojem biznesu (BD). Skupiłem się na pozyskiwaniu portfeli istniejących kredytów na nieruchomości komercyjne i wyposażenie od innych pożyczkodawców na naszym rynku. Wykorzystując cenę wywoławczą portfela, przepływy pieniężne z kredytów oraz wymaganą stopę zwrotu (jako stopę dyskontową) można było określić NPV. Ponadto, analizując wrażliwość na cenę wywoławczą (wielkość inwestycji), moglibyśmy określić przedział cenowy, w którym zakup mógłby być uzasadniony. Kluczem do tej wyceny było umożliwienie dyrektorowi BD poznania zwrotu z inwestycji w przypadku zakupu po alternatywnych cenach oraz bezwzględnej maksymalnej ceny, jaką można było zapłacić i nadal zapewniać akceptowalny zwrot z inwestycji. Wdrożenie tego procesu poprawiło negocjacje zakupowe, ponieważ dyrektor mógł negocjować cenę w czasie rzeczywistym bez konieczności przerywania negocjacji w celu ponownego uruchomienia liczb.

Podczas planowania operacji dla nowych przedsięwzięć

Kilku klientów konsultingowych poprosiło mnie o zaprojektowanie wydajności operacyjnej dla nowych przedsięwzięć biznesowych. Wykorzystując techniki budżetowania kapitałowego można określić wykonalność finansową nowego przedsięwzięcia. Jeden z klientów opracował własny produkt w zakresie sprzętu fitness, poniżej przedstawiono analizę budżetowania kapitałowego tej firmy. Ponieważ oczekiwano, że operacje będą kontynuowane poza pięcioletnią prognozą, w analizie zastosowano wartość końcową.

Analiza wrażliwości wykazała, że NPV pozostawała dodatnia, o ile inwestycja kapitałowa wynosiła mniej niż 2,6 mln USD, a przepływy pieniężne mogły spaść do 87% przewidywanych poziomów (przy wszystkich innych czynnikach utrzymywanych na stałym poziomie).

Zasady skutecznego budżetowania kapitału, których należy przestrzegać

Kluczem do budżetowania kapitałowego jest dokładność prognozowanych przepływów pieniężnych. Całkowita inwestycja jest często łatwa. Jednak upewnienie się, że uwzględniono wszystkie źródła przepływu środków pieniężnych, może być wszechogarniające. Oprócz przychodów i wydatków duże projekty mogą wpływać na przepływy pieniężne wynikające ze zmian w kapitale obrotowym, takim jak należności, zobowiązania i zapasy. Ważne jest również obliczenie znaczącej i dokładnej wartości rezydualnej lub końcowej.

Z mojego doświadczenia wynika, że nieudane próby wykorzystania budżetowania kapitałowego wynikały z niestosowania szczegółowych prognoz przepływów pieniężnych projektu. Pracowałem z jedną firmą, która próbowała ocenić zakup innej firmy, używając przewidywanego rachunku zysków i strat jako jedynej podstawy przepływów pieniężnych z działalności operacyjnej. Wykorzystał dochód netto, który NIE jest przepływem pieniężnym. Co więcej, całkowicie zignorował wpływ zmian w kapitale obrotowym na przepływy pieniężne. Wreszcie nie pozwalało to dokładnie na ustalenie wartości rezydualnej. To wszystko poważnie zaniżało przepływy pieniężne, prowadząc do pozornej wartości (kwoty inwestycji) niższej niż zaakceptowałby sprzedawca, a która ostatecznie była niższa niż godziwa wartość rynkowa firmy.

Należy również uważać, aby nie przeszacować wartości rezydualnej lub końcowej. Widziałem prognozy dotyczące rozpoczęcia nowego przedsięwzięcia, w którym wartość rezydualna była oczekiwaną wartością, jaka ma zostać uzyskana po upublicznieniu spółki. Wartość IPO znacznie przekraczała rozsądną kwotę, a bez wysokiej wartości rezydualnej NPV byłaby ujemna. Umieszczenie zbyt dużej wartości NPV w reszcie może być błędem.

Im większa kwota inwestycji, tym większe ryzyko błędu. Kluczem do przygotowania skutecznej analizy budżetowania kapitałowego jest znalezienie kogoś, kto ma wiedzę i doświadczenie, aby obliczyć dokładne i rozsądne przepływy pieniężne. Jeśli firma nie ma takiej osoby pod ręką, staje się bardziej zabawą z pasją, a mniej ćwiczeniem krytycznego osądu biznesowego.