เหตุผลในการลงทุนด้วยกระบวนการจัดงบประมาณทุน

เผยแพร่แล้ว: 2022-03-11บทสรุปผู้บริหาร

กระบวนการจัดทำงบประมาณทุนคืออะไร?

- เงินทุนที่ธุรกิจต้องลงทุนนั้นมีจำกัดโดยธรรมชาติ แต่ก็ยังมีโอกาสเพียงพอสำหรับการลงทุนอยู่เสมอ การจัดทำงบประมาณเงินทุนช่วยให้ผู้จัดการสามารถใช้วิธีการในการจัดสรรเงินทุนที่หายากให้กับการลงทุนดังกล่าวในลักษณะที่เพิ่มมูลค่าสูงสุด

- เงินยังมีองค์ประกอบของค่าเวลาอยู่ด้วย ตอนนี้ $1.00 มีค่ามากกว่า $1.00 ที่ได้รับในเวลาห้าปี ทำไม? เพราะเงินที่ได้รับในตอนนี้สามารถลงทุนและเติบโตได้ภายในระยะเวลาห้าปีนั้น

- วิธีมูลค่าปัจจุบันสุทธิ (NPV) เป็นเครื่องมือที่ใช้กันทั่วไปในการตัดสินใจด้านงบประมาณ มันเป็นไปตามกระบวนการนี้:

- ตรวจสอบให้แน่ใจว่าจำเป็นสำหรับการลงทุนในโครงการมากแค่ไหน

- คำนวณกระแสเงินสดประจำปีที่ได้รับจากโครงการ

- เมื่อสิ้นสุดอายุโครงการ (ถ้ามี) มูลค่าคงเหลือของทรัพย์สินจะเป็นเท่าใด?

- การใช้ต้นทุนถัวเฉลี่ยถ่วงน้ำหนักของทุน กระแสเงินสดจะถูกคิดลดเพื่อกำหนดมูลค่าตามเงื่อนไขของวันนี้

- หาก NPV สำหรับโครงการเป็นค่าบวก หมายความว่าโครงการสร้างมูลค่า เพราะมันให้ผลตอบแทนมากกว่าต้นทุน ทว่าค่านี้ควรทดสอบความเค้น โดยใช้การวิเคราะห์ความอ่อนไหวกับอินพุตของโครงการ

คุณจะใช้การจัดทำงบประมาณทุนในธุรกิจของคุณได้อย่างไร?

- เมื่อซื้อพอร์ตสินทรัพย์ การวิเคราะห์ NPV จะให้มุมมองโดยรวมของมูลค่ารวม ด้วยการทดสอบความเครียดที่เกี่ยวข้องกับกระแสเงินสดและสมมติฐานอัตราคิดลด จากนั้นจึงได้รับเครื่องมืออันมีค่าสำหรับการเจรจาราคากับผู้ขาย

- สำหรับหน่วยธุรกิจใหม่ที่กำลังเปิดตัวภายในบริษัท ขั้นตอนทางการเงินขั้นแรกมักจะเป็นการจัดทำงบประมาณตามการบัญชี การเพิ่มสิ่งนี้ด้วยการจัดทำงบประมาณจะช่วยแสดงให้เห็นว่าการร่วมทุนใหม่จะสร้าง มูลค่า ให้กับ บริษัท แม่ได้หรือไม่

อะไรคือข้อผิดพลาดที่อาจเกิดขึ้นเพื่อหลีกเลี่ยง?

- อย่าลืมพิจารณาแหล่งที่มาของกระแสเงินสดทั้งหมดจากโครงการ นอกเหนือจากรายได้และค่าใช้จ่ายแล้ว โครงการขนาดใหญ่อาจส่งผลกระทบต่อกระแสเงินสดจากการเปลี่ยนแปลงเงินทุนหมุนเวียน เช่น ลูกหนี้การค้า เจ้าหนี้การค้า และสินค้าคงคลัง การคำนวณมูลค่าคงเหลือหรือค่าปลายทางที่มีความหมายและถูกต้องก็เป็นสิ่งสำคัญเช่นกัน

- อย่าสุ่มสี่สุ่มห้าคิดว่าการคาดการณ์ของผู้ขายเป็นข่าวประเสริฐ

- รายได้สุทธิไม่ใช่กระแสเงินสด

- ระวังอย่าประเมินค่าคงเหลือหรือค่าปลายทางสูงเกินไป การใช้เป้าหมาย IPO ที่มีความทะเยอทะยาน แต่ไม่สมจริงเป็นมูลค่าคงเหลืออาจเป็นตัวเปลี่ยนเกมระหว่าง NPV เชิงบวกและเชิงลบ

เงินทุนที่สามารถลงทุนในธุรกิจไม่ว่าจะเป็นตราสารทุนหรือตราสารหนี้หรือที่เรียกว่าทุนนั้นเป็นทรัพยากรที่มีจำกัด ดังนั้น ผู้จัดการจะต้องตัดสินใจอย่างรอบคอบเกี่ยวกับเวลาและสถานที่ในการลงทุนเพื่อให้แน่ใจว่ามีการใช้อย่างชาญฉลาดเพื่อสร้างมูลค่าให้กับบริษัท กระบวนการตัดสินใจเหล่านี้เรียกว่าการ จัดทำงบประมาณทุน นี่เป็นเครื่องมือทางการเงินที่ทรงพลังมากซึ่งสามารถวิเคราะห์การลงทุนในสินทรัพย์ทุน โครงการใหม่ บริษัทใหม่ หรือแม้แต่การเข้าซื้อกิจการของบริษัท และพื้นฐาน (หรือต้นทุนที่เหมาะสม) สำหรับการลงทุนที่กำหนดไว้และแสดงให้เห็น ผู้มีส่วนได้ส่วนเสียที่เกี่ยวข้อง

โดยพื้นฐานแล้ว การจัดทำงบประมาณทุนช่วยให้สามารถเปรียบเทียบต้นทุน/การลงทุนในโครงการกับกระแสเงินสดที่เกิดจากกิจการเดียวกันได้ หากมูลค่าของกระแสเงินสดในอนาคตสูงกว่าต้นทุน/การลงทุน ก็มีโอกาสที่จะสร้างมูลค่าได้ และควรมีการตรวจสอบโครงการเพิ่มเติมโดยมุ่งที่จะดึงมูลค่านี้ออกมา

บ่อยเกินไปที่ผู้จัดการธุรกิจใช้สัญชาตญาณหรือ "ความรู้สึก" ในการตัดสินใจลงทุน ฉันเคยได้ยินผู้จัดการพูดว่า "มัน รู้สึก เหมือนเป็นการดีที่สุดที่จะขยายการดำเนินงานโดยการสร้างโรงงานแห่งใหม่และดีกว่า" หรือบางทีพวกเขาอาจจดความคิดเล็กน้อยและเตรียมการวิเคราะห์ทางการเงิน "หลังซองจดหมาย" ฉันเคยเห็นนักลงทุนตัดสินใจลงทุนตามระยะเวลาคืนทุนหรือระยะเวลาที่พวกเขาคิดว่าจะต้องใช้เวลากู้คืนการลงทุน (พร้อมทุกอย่างหลังจากที่ได้กำไรแล้ว) วิธีการทั้งหมดเหล่านี้เป็นเพียงสูตรสำหรับภัยพิบัติ การลงทุนไม่ควรมองข้ามและไม่ควรทำจนกว่าจะมีการวิเคราะห์ต้นทุน (การเงินและโอกาส) และผลลัพธ์อย่างละเอียดถี่ถ้วนและผลที่ตามมา

ในบทความนี้ ฉันจะอธิบายวัตถุประสงค์ของการจัดทำงบประมาณทุน อธิบายขั้นตอนที่ใช้ในการจัดทำงบประมาณทุน และให้ตัวอย่างว่ากระบวนการนี้สามารถนำไปใช้ในการดำเนินธุรกิจในแต่ละวันได้อย่างไร

กระบวนการจัดทำงบประมาณทุนและมูลค่าเงินตามเวลา

กระบวนการจัดทำงบประมาณทุนมีรากฐานมาจากแนวคิดของมูลค่าเงินตามเวลา (บางครั้งเรียกว่ามูลค่าในอนาคต/มูลค่าปัจจุบัน) และใช้มูลค่าปัจจุบันหรือการวิเคราะห์กระแสเงินสดลดเพื่อประเมินโอกาสในการลงทุน

กล่าวโดยพื้นฐานแล้ว เงินมีค่าตามเวลาเพราะหากลงทุน—เมื่อเวลาผ่านไป—สามารถได้รับดอกเบี้ย ตัวอย่างเช่น $1.00 วันนี้มีค่า $1.05 ในหนึ่งปี หากลงทุนที่ 5.00% ต่อมา มูลค่าปัจจุบันคือ $1.00 และมูลค่าในอนาคตคือ $1.05

ในทางกลับกัน $1.05 ที่จะได้รับในหนึ่งปีคือกระแสเงินสดจากมูลค่าในอนาคต อย่างไรก็ตาม มูลค่าของวันนี้จะเป็นมูลค่าปัจจุบัน ซึ่งสมมติว่าอัตราดอกเบี้ย 5.00% อีกครั้งจะเป็น 1.00 ดอลลาร์

ปัญหาในการเปรียบเทียบเงินวันนี้กับเงินในอนาคตคือการเปรียบเทียบผลแอปเปิลกับส้ม เราต้องเปรียบเทียบทั้งสองอย่างในเวลาเดียวกัน ในทำนองเดียวกัน ความยากในการลงทุนทุนคือการพิจารณาว่าทุนใดมีค่ามากกว่า: ทุนที่จะลงทุนตอนนี้ หรือมูลค่าของกระแสเงินสดในอนาคตที่การลงทุนจะผลิต หากเราพิจารณาทั้งสองอย่างในแง่ของมูลค่าปัจจุบัน เราสามารถเปรียบเทียบค่าได้

มูลค่าปัจจุบันสุทธิ

มูลค่าเวลาเฉพาะของการคำนวณเงินที่ใช้ในการจัดทำงบประมาณทุนเรียกว่า มูลค่าปัจจุบันสุทธิ (NPV) NPV คือผลรวมของมูลค่าปัจจุบัน (PV) ของกระแสเงินสดที่คาดการณ์ไว้แต่ละรายการ ซึ่งรวมถึงการลงทุน ลดราคาด้วยต้นทุนถัวเฉลี่ยถ่วงน้ำหนักของเงินทุนที่ลงทุน (WACC)

หากคำนวณ NPV ของโครงการ มูลค่าเป็นบวก ดังนั้น PV ของกระแสเงินสดในอนาคตจะเกิน PV ของการลงทุน ในกรณีนี้ มูลค่ากำลังถูกสร้างขึ้นและโครงการก็ควรค่าแก่การตรวจสอบเพิ่มเติม หากในทางกลับกัน NPV เป็นลบ การลงทุนจะถูกคาดการณ์ว่าจะสูญเสียมูลค่าและไม่ควรดำเนินการตามเหตุผลในการลงทุน

การเตรียมการวิเคราะห์งบประมาณทุน

เพื่อแสดงขั้นตอนในการวิเคราะห์งบประมาณทุน เราจะใช้ตัวอย่างสมมุติของการซื้อรถบรรทุกที่ AAA Trucking ใช้สำหรับการขนส่งในพื้นที่ระยะสั้น AAA มีแผนจะซื้อรถบรรทุก ใช้งานเป็นเวลา 4 ปี และขายในราคายุติธรรมในตลาดขายต่อ มีแผนจะใช้เงินที่ได้จากการขายเป็นเงินดาวน์สำหรับรถบรรทุกทดแทนที่ทันสมัยกว่า ประมาณการ WACC ที่ 14.00%

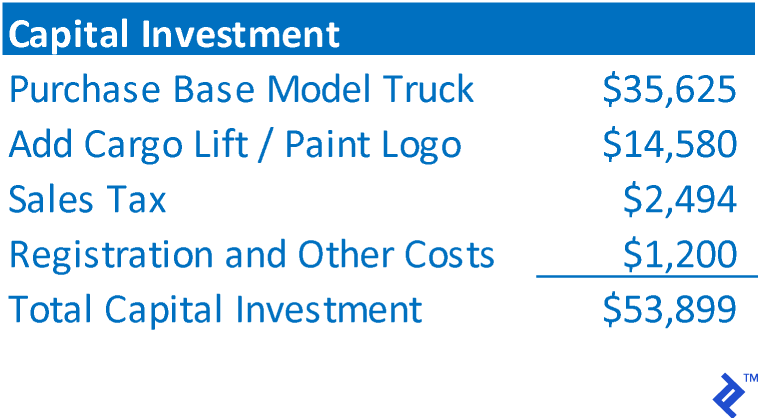

ขั้นตอนที่ 1: กำหนดจำนวนเงินรวมของการลงทุน

การลงทุนทั้งหมดแสดงถึงต้นทุนรวมของสินทรัพย์ที่ได้มา หรือการลงทุนทั้งหมดที่จำเป็นในการจัดหาเงินทุนสำหรับโครงการ ในกรณีของ AAA จะประกอบด้วย:

ขั้นตอนที่ 2: กำหนดกระแสเงินสดที่การลงทุนจะได้รับคืน

ขั้นตอนนี้ประกอบด้วยการกำหนดกระแสเงินสดสุทธิที่การลงทุนจะได้รับคืน ไม่ใช่รายได้ทางบัญชี โดยปกติกระแสเงินสดจากการลงทุนจะประกอบด้วยการประมาณการงบกำไรขาดทุนสำหรับโครงการ สำหรับรถบรรทุกรุ่นใหม่ของ AAA นั้น ได้คาดการณ์ไว้ดังนี้:

ขั้นตอนที่ 3: กำหนดมูลค่าคงเหลือ/ค่าปลายทาง

การจัดทำงบประมาณทุนกำหนดให้มีกระแสเงินสดในอนาคตจำนวนจำกัด ในกรณีของ AAA มีแผนที่จะขายรถบรรทุกในระยะเวลาสี่ปี ดังนั้น กระแสเงินสดในอนาคตจึงมีข้อจำกัดโดยธรรมชาติอยู่แล้ว ในกรณีดังกล่าว มูลค่าคงเหลือ เท่ากับยอดขายสุทธิที่จะได้รับจากการจำหน่ายสินทรัพย์ (หากสินทรัพย์จะถูกยกเลิก ค่านี้สามารถเป็น 0)

การลงทุนบางรายการไม่มีการสิ้นสุดที่คาดการณ์ไว้ ตัวอย่างเช่น หากการลงทุนเป็นการเริ่มต้นของหน่วยธุรกิจใหม่ ก็มีแนวโน้มว่าธุรกิจนั้นจะดำเนินต่อไปอย่างไม่มีกำหนดในอนาคต ดังนั้น เพื่อตัดทอนกระแสเงินสดในอนาคตและมีระยะเวลาจำกัดในการประเมินกระแสเงินสดและคำนวณ NPV มักถือว่ากิจการดังกล่าวถูกขายออกไปและกระแสเงินสดขั้นสุดท้ายเป็นมูลค่าคงเหลือ สิ่งนี้จะคล้ายกับวิธีที่นักลงทุนทางการเงินจะประเมินข้อตกลงที่กำลังลงทุน

อย่างไรก็ตาม อีกวิธีหนึ่งในการอนุญาตให้ดำเนินการต่อไปคือการคำนวณ ค่าเทอร์มินัล ค่าปลายทางจะถือว่ากระแสเงินสดในปีสุดท้ายของประมาณการจะดำเนินต่อไปที่ระดับนั้นต่อไปอย่างไม่มีกำหนดในอนาคต ในการคำนวณมูลค่าเทอร์มินัล กระแสเงินสดล่าสุดจะถูกหารด้วยอัตราคิดลด การใช้กระแสเงินสด AAA และอัตราคิดลด มูลค่าเทอร์มินัลจะเท่ากับ 27,286 ÷ 14.00% = 194,900 ดอลลาร์ ค่าเทอร์มินัลนี้เป็นพร็อกซีสำหรับกระแสเงินสดทั้งหมดที่จะเกิดขึ้นนอกเหนือขอบเขตของการประมาณการ อีกครั้ง ค่าเทอร์มินัลจะใช้เฉพาะเมื่อคาดว่าการดำเนินการที่แท้จริงของการลงทุนจะดำเนินต่อไปอย่างไม่มีกำหนดในอนาคต

ขั้นตอนที่ 4: คำนวณกระแสเงินสดประจำปีของการลงทุน

การคำนวณกระแสเงินสดประจำปีจะเสร็จสมบูรณ์โดยนำค่าจากขั้นตอนที่ 1 ถึง 3 มารวมเข้ากับไทม์ไลน์ กระแสเงินสดไหลออกจะแสดงเป็นค่าลบ และกระแสเงินสดแสดงเป็นค่าบวก ด้วยการปรับกระแสเงินสดให้สอดคล้องกับงวดที่เกิดขึ้นและบวกกระแสเงินสดของแต่ละงวดเข้าด้วยกัน จึงสามารถกำหนดจำนวนกระแสเงินสดประจำปีได้

ขั้นตอนที่ 5: คำนวณ NPV ของกระแสเงินสด

NPV คือผลรวมของ PV ของกระแสเงินสดในแต่ละปี ในการคำนวณ PV ของกระแสเงินสดในแต่ละปี จะใช้สูตรต่อไปนี้:

PV ของกระแสเงินสด = กระแสเงินสด ÷ (1 + อัตราส่วนลด) ปี

ด้านล่างนี้คือ NPV สำหรับการลงทุนรถบรรทุกใหม่ของ AAA

NPV เป็นบวก ดังนั้น AAA จึงกำหนดว่าโครงการจะคืนมูลค่าที่เกินจากเงินลงทุนและควรค่าแก่การสอบสวนต่อไป พูดตรงๆ ก็คือการใช้จ่ายเงินเพื่อสร้างรายได้มากขึ้น ซึ่งเป็นตัวเร่งปฏิกิริยาพื้นฐานสำหรับการเติบโตของธุรกิจ

ขั้นตอนที่ 6: เรียกใช้การวิเคราะห์ความไว

แม้ว่า NPV ที่เป็นบวกในการประมาณการกรณีฐานเป็นเครื่องบ่งชี้ว่าโครงการนี้มีค่าควรแก่การพิจารณาเพิ่มเติม แต่ก็ไม่ควรเป็นพื้นฐานเพียงอย่างเดียวสำหรับการดำเนินการลงทุน จำไว้ว่าค่าทั้งหมดในการวิเคราะห์นั้นขึ้นอยู่กับการประมาณการ ซึ่งเป็นกระบวนการที่ตัวมันเองเป็นศิลปะที่ซับซ้อน ดังนั้น หากมีการส่งคืน NPV ที่เป็นบวก อย่าเพิ่งเปิดแชมเปญเลย ให้เริ่มทดสอบความเครียดกับงานของคุณแทน ควรเรียกใช้การวิเคราะห์ "จะเกิดอะไรขึ้น" แบบต่างๆ ตัวอย่างเช่น:

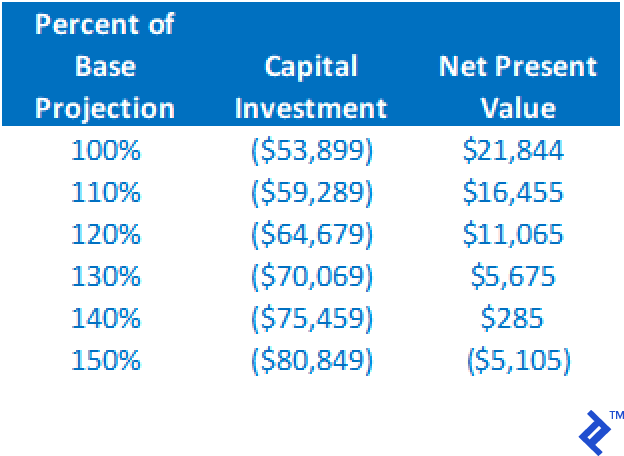

- จะเกิดอะไรขึ้นหากต้นทุนจริงของรถบรรทุกมากกว่า 53,899 ดอลลาร์

- จะเกิดอะไรขึ้นหากกระแสเงินสดจากการดำเนินงานน้อยกว่าที่คาดการณ์ไว้?

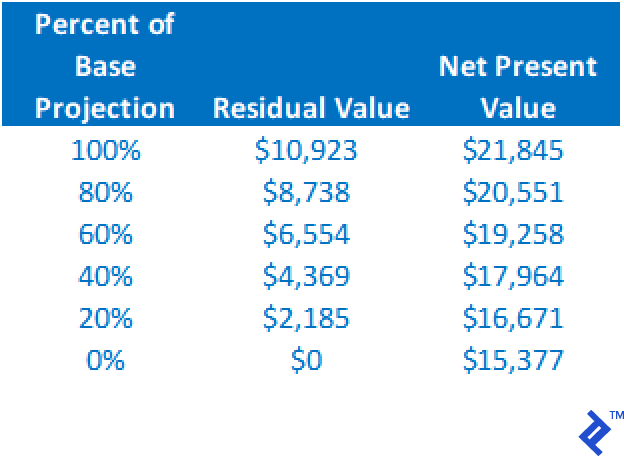

- เกิดอะไรขึ้นถ้ามูลค่าคงเหลือเกินจริง?

- จะเกิดอะไรขึ้นถ้า WACC สูงกว่าที่คาดการณ์ไว้?

ด้านล่างนี้คือตารางสรุปผลกระทบต่อ NPV โดยการเปลี่ยนแปลงต้นทุนการลงทุนและถือสมมติฐานอื่นๆ ทั้งหมดเหมือนกัน โปรดทราบว่าการเพิ่มขึ้นเป็น 140% ของการประมาณการพื้นฐานยังคงส่งผลให้ NPV เป็นบวก

NPV จะลดลงเมื่อมูลค่าคงเหลือลดลง แต่เราสามารถเห็นได้จากการวิเคราะห์นี้ว่าแม้ว่ามูลค่าคงเหลือจะลดลงเหลือ $0 โดยคงค่าคงตัวของสมมติฐานอื่นๆ ไว้ทั้งหมด NPV ยังคงเป็นค่าบวก

จากการวิเคราะห์ทั้งสองนี้ เราจะเห็นได้ว่าโครงการค่อนข้างมีเสถียรภาพและแข็งแกร่ง แม้จะมีข้อผิดพลาดในการคาดคะเนพื้นฐานของตัวแปรทั้งสองนี้ แต่โครงการยังคงรับประกันการพิจารณาเพิ่มเติมผ่าน NPV ที่เป็นบวก

โดยการเรียกใช้สถานการณ์จำลองต่างๆ เพื่อกำหนดผลกระทบต่อ NPV ความเสี่ยงของโครงการจะชัดเจนยิ่งขึ้น หากผลลัพธ์อื่นยังคงให้ NPV ในเชิงบวก ระดับความเชื่อมั่นที่มากขึ้นจะมีในการลงทุนมากขึ้น

NPV เทียบกับ IRR

ตามที่ได้กล่าวไปแล้ว NPV ที่ใช้ในการจัดทำงบประมาณทุนไม่ได้ให้ผลตอบแทนจากมูลค่าการลงทุน NPV เป็นเพียงการอธิบายว่าโครงการให้ผลตอบแทนเพียงพอที่จะชำระต้นทุนของเงินทุนที่ใช้ในโครงการหรือไม่ หากต้องการผลตอบแทนจากการลงทุนของโครงการ จะต้องคำนวณอัตราผลตอบแทนภายใน (IRR) โดยพื้นฐานแล้ว IRR คืออัตราคิดลดที่จะทำให้ NPV เท่ากับ $0. เป็นอัตราผลตอบแทนที่ระบุโดยตรงโดยกระแสเงินสดของโครงการ

แอปพลิเคชันการจัดทำงบประมาณทุน

งบประมาณทุนสามารถใช้วิเคราะห์การลงทุนได้แทบทุกประเภทตั้งแต่การซื้ออุปกรณ์ทุน การลงทุนในการขยายการดำเนินงาน การเริ่มธุรกิจใหม่ การซื้อการดำเนินธุรกิจที่มีอยู่

เมื่อได้มาซึ่งผลงานของสินทรัพย์

เมื่อฉันทำงานที่ GE Commercial Finance ฉันมีบทบาทในการพัฒนาธุรกิจ (BD) ความสนใจของฉันคือการได้มาซึ่งพอร์ตการลงทุนของสินเชื่ออสังหาริมทรัพย์เชิงพาณิชย์และอุปกรณ์ที่มีอยู่จากผู้ให้กู้รายอื่นในตลาดของเรา การใช้ราคาขอสำหรับพอร์ตโฟลิโอ กระแสเงินสดจากเงินกู้และอัตราผลตอบแทนที่ต้องการ (เป็นอัตราคิดลด) สามารถกำหนด NPV ได้ นอกจากนี้ เมื่อใช้ความไวต่อราคาที่ขอ (ขนาดการลงทุน) เราสามารถกำหนดช่วงราคาที่สมเหตุสมผลในการซื้อได้ กุญแจสำคัญในการประเมินนี้คือการอนุญาตให้ผู้อำนวยการ BD รู้ว่า ROI จะเป็นอย่างไรจากการซื้อในราคาทางเลือก และราคาสูงสุดที่แน่นอนที่สามารถจ่ายได้และยังคงส่งคืน ROI ที่ยอมรับได้ เมื่อฉันใช้กระบวนการนี้ มันช่วยปรับปรุงการเจรจาซื้อ เนื่องจากกรรมการสามารถเจรจาราคาแบบเรียลไทม์โดยไม่จำเป็นต้องหยุดการเจรจาเพื่อรันตัวเลขอีกครั้ง

เมื่อวางแผนการดำเนินงานสำหรับกิจการใหม่

ลูกค้าที่ปรึกษาหลายรายขอให้ฉันแสดงผลการดำเนินงานสำหรับการร่วมทุนทางธุรกิจใหม่ การใช้เทคนิคการจัดทำงบประมาณทุนสามารถกำหนดความเป็นไปได้ทางการเงินของการร่วมทุนใหม่ ลูกค้ารายหนึ่งได้พัฒนาผลิตภัณฑ์อุปกรณ์ออกกำลังกายที่เป็นกรรมสิทธิ์ การวิเคราะห์งบประมาณทุนสำหรับบริษัทนั้นแสดงไว้ด้านล่าง เนื่องจากคาดว่าการดำเนินงานจะดำเนินต่อไปเกินกว่าที่คาดการณ์ไว้ 5 ปี จึงมีการใช้ค่าเทอร์มินัลในการวิเคราะห์

การวิเคราะห์ความอ่อนไหวแสดงให้เห็นว่า NPV ยังคงเป็นบวก ตราบใดที่เงินลงทุนน้อยกว่า 2.6 ล้านดอลลาร์ และกระแสเงินสดอาจลดลงเหลือ 87% ของระดับที่คาดการณ์ไว้ (โดยปัจจัยอื่นๆ ทั้งหมดคงที่)

กฎการจัดทำงบประมาณที่ประสบความสำเร็จในการปฏิบัติตาม

กุญแจสำคัญในการจัดทำงบประมาณทุนคือความถูกต้องของกระแสเงินสดที่คาดการณ์ไว้ การลงทุนทั้งหมดมักเป็นเรื่องง่าย อย่างไรก็ตาม การตรวจสอบแหล่งที่มาของกระแสเงินสดทั้งหมดสามารถครอบคลุมได้ทั้งหมด นอกจากรายได้และค่าใช้จ่ายแล้ว โครงการขนาดใหญ่อาจส่งผลกระทบต่อกระแสเงินสดจากการเปลี่ยนแปลงเงินทุนหมุนเวียน เช่น ลูกหนี้การค้า เจ้าหนี้การค้า และสินค้าคงคลัง การคำนวณมูลค่าคงเหลือหรือค่าปลายทางที่มีความหมายและถูกต้องก็เป็นสิ่งสำคัญเช่นกัน

จากประสบการณ์ของผม ความพยายามที่ล้มเหลวในการใช้งบประมาณทุนมาจากการไม่ใช้การคาดการณ์โดยละเอียดของกระแสเงินสดของโครงการ ฉันทำงานกับบริษัทแห่งหนึ่งที่พยายามประเมินการซื้อของบริษัทอื่นโดยใช้งบกำไรขาดทุนที่คาดการณ์ไว้ของเป้าหมายเป็นพื้นฐานเพียงอย่างเดียวของกระแสเงินสดจากการดำเนินงาน ใช้รายได้สุทธิซึ่งไม่ใช่กระแสเงินสด นอกจากนี้ยังเพิกเฉยต่อผลกระทบต่อกระแสเงินสดจากการเปลี่ยนแปลงของเงินทุนหมุนเวียนโดยสิ้นเชิง สุดท้ายนี้ไม่อนุญาตให้มีค่าคงเหลืออย่างถูกต้อง ทั้งหมดนี้ทำให้กระแสเงินสดไม่สมเหตุสมผลอย่างจริงจัง นำไปสู่มูลค่าที่ชัดเจน (จำนวนเงินลงทุน) น้อยกว่าที่ผู้ขายจะยอมรับ และท้ายที่สุดแล้วก็น้อยกว่ามูลค่าตลาดยุติธรรมของบริษัท

เราควรระมัดระวังอย่าประเมินค่าคงเหลือหรือค่าปลายทางสูงเกินไป ฉันได้เห็นการคาดการณ์สำหรับการเริ่มต้นกิจการใหม่ที่มูลค่าคงเหลือเป็นมูลค่าที่คาดว่าจะได้รับเมื่อนำบริษัทออกสู่สาธารณะ มูลค่า IPO สูงกว่าจำนวนที่เหมาะสมมาก และไม่มีมูลค่าคงเหลือสูง NPV จะเป็นค่าลบ การวางค่า NPV มากเกินไปในส่วนที่เหลืออาจเป็นความผิดพลาดได้

ยิ่งจำนวนเงินลงทุนมากเท่าไร ความเสี่ยงของข้อผิดพลาดก็จะยิ่งมากขึ้นเท่านั้น กุญแจสำคัญในการเตรียมการวิเคราะห์การจัดทำงบประมาณที่ประสบความสำเร็จคือการหาใครสักคนที่มีความเชี่ยวชาญและประสบการณ์ในการคำนวณกระแสเงินสดที่ถูกต้องและสมเหตุสมผล หากธุรกิจไม่มีบุคคลแบบนี้อยู่ในมือ ธุรกิจก็จะกลายเป็นเรื่องที่มีความหลงใหลมากขึ้น และใช้ดุลยพินิจทางธุรกิจที่วิพากษ์วิจารณ์น้อยลง