Investitionen mit dem Kapitalbudgetierungsprozess rechtfertigen

Veröffentlicht: 2022-03-11Zusammenfassung

Was ist der Prozess der Kapitalbudgetierung?

- Die Mittel, die Unternehmen investieren müssen, sind von Natur aus begrenzt, aber es gibt immer reichlich Möglichkeiten, sie anzulegen. Die Kapitalbudgetierung ermöglicht es Managern, knappes Kapital auf die wertsteigerndste Weise solchen Investitionen zuzuweisen.

- Geld hat auch eine Zeitwertkomponente. 1,00 $ ist jetzt mehr wert als 1,00 $ in fünf Jahren. Warum? Weil das jetzt erhaltene Geld innerhalb dieser Fünfjahresskala investiert und angebaut werden kann.

- Die Kapitalwertmethode (NPV) ist das am häufigsten verwendete Instrument, um Entscheidungen zur Kapitalbudgetierung zu treffen. Es folgt dieser Prozess:

- Ermitteln Sie genau, wie viel für die Investition in das Projekt benötigt wird

- Berechnen Sie die jährlichen Cashflows aus dem Projekt

- Wie hoch wird der Restwert des Vermögenswerts am Ende der Projektlebensdauer (sofern vorhanden) sein?

- Mittels gewichteter durchschnittlicher Kapitalkosten werden die Cashflows diskontiert, um ihren heutigen Wert zu bestimmen

- Wenn ein NPV für ein Projekt positiv ist, bedeutet dies, dass das Projekt Wert generiert, weil es mehr einbringt als es kostet. Dieser Wert sollte jedoch einem Stresstest unterzogen werden, indem eine Sensitivitätsanalyse auf die Inputs des Projekts angewendet wird

Wie können Sie die Kapitalbudgetierung in Ihrem Unternehmen anwenden?

- Beim Kauf eines Portfolios von Vermögenswerten bietet eine NPV-Analyse einen Gesamtüberblick über dessen Gesamtwert. Mit entsprechenden Stresstests zu den Cashflow- und Diskontierungsannahmen erhält man dann ein wertvolles Instrument für Preisverhandlungen mit dem Verkäufer.

- Für neue Geschäftseinheiten, die innerhalb eines Unternehmens eingeführt werden, ist der erste finanzielle Schritt häufig eine buchhalterische Budgetierung. Die Erweiterung um eine Kapitalbudgetierung wird dazu beitragen, zu zeigen, ob das neue Unternehmen tatsächlich einen Wert für die Muttergesellschaft generieren wird.

Was sind einige potenzielle Fallstricke, die es zu vermeiden gilt?

- Achten Sie darauf, alle Quellen des Cashflows aus einem Projekt zu berücksichtigen. Abgesehen von Einnahmen und Ausgaben können sich große Projekte auf den Cashflow aus Änderungen des Betriebskapitals wie Forderungen, Verbindlichkeiten und Lagerbestände auswirken. Die Berechnung eines aussagekräftigen und genauen Rest- oder Endwerts ist ebenfalls von entscheidender Bedeutung.

- Gehen Sie nicht blind davon aus, dass die Prognosen eines Verkäufers das Evangelium sind.

- Das Nettoeinkommen ist kein Cashflow.

- Achten Sie darauf, einen Rest- oder Endwert nicht zu überschätzen. Die Verwendung eines ehrgeizigen, aber unrealistischen IPO-Ziels als Restwert könnte der Spielwechsler zwischen einem positiven und einem negativen NPV sein.

Die verfügbaren Mittel, die entweder als Eigenkapital oder als Fremdkapital, auch als Kapital bezeichnet, in ein Unternehmen investiert werden können, sind eine begrenzte Ressource. Dementsprechend müssen Manager sorgfältig entscheiden, wann und wo sie Kapital investieren, um sicherzustellen, dass es klug eingesetzt wird, um Wert für das Unternehmen zu schaffen. Der Prozess, diese Entscheidungen zu treffen, wird Kapitalbudgetierung genannt. Dies ist ein sehr leistungsfähiges Finanzinstrument, mit dem die Investition in eine Kapitalanlage, ein neues Projekt, ein neues Unternehmen oder sogar der Erwerb eines Unternehmens analysiert und die Grundlage (oder Kostenbegründung) für die Investition definiert und veranschaulicht werden kann relevante Stakeholder.

Im Wesentlichen ermöglicht die Kapitalbudgetierung den Vergleich der Kosten/Investitionen in ein Projekt mit den Cashflows, die durch dasselbe Unternehmen generiert werden. Wenn der Wert der zukünftigen Cashflows die Kosten/Investitionen übersteigt, besteht Potenzial zur Wertschöpfung und das Projekt sollte weiter untersucht werden, um diesen Wert zu extrahieren.

Viel zu oft nutzen Unternehmensmanager Intuition oder „Bauchgefühl“, um Investitionsentscheidungen zu treffen. Ich habe Manager sagen hören: „Es fühlt sich einfach so an, als wäre es der beste Schritt, den Betrieb durch den Bau einer neuen und besseren Fabrik zu erweitern.“ Oder vielleicht notieren sie ein paar Gedanken und erstellen eine „Rückseite eines Umschlags“-Finanzanalyse. Ich habe gesehen, wie Investoren sich entschieden haben, Kapital auf der Grundlage der Amortisationszeit zu investieren oder wie lange es ihrer Meinung nach dauern wird, um die Investition zurückzuerhalten (wobei alles nach dem Gewinn ist). All diese Methoden allein sind ein Rezept für eine Katastrophe. Das Investieren von Kapital sollte nicht auf die leichte Schulter genommen werden und sollte nicht getätigt werden, bis eine vollständige und gründliche Analyse der Kosten (finanziell und Gelegenheit) und der Ergebnisse erstellt und bewertet wurde.

In diesem Artikel werde ich die Ziele der Kapitalbudgetierung beschreiben, die Schritte zur Erstellung eines Kapitalbudgets skizzieren und Beispiele dafür geben, wo dieser Prozess im Tagesgeschäft eines Unternehmens angewendet werden kann.

Der Kapitalbudgetierungsprozess und der Zeitwert des Geldes

Der Prozess der Kapitalbudgetierung basiert auf dem Konzept des Zeitwerts des Geldes (manchmal als zukünftiger Wert/Barwert bezeichnet) und verwendet eine Barwert- oder Discounted-Cashflow-Analyse, um die Investitionsmöglichkeit zu bewerten.

Im Wesentlichen soll Geld einen Zeitwert haben, weil es, wenn es angelegt wird – im Laufe der Zeit – Zinsen einbringen kann. Beispielsweise ist 1,00 USD heute in einem Jahr 1,05 USD wert, wenn er zu 5,00 % investiert wird. Anschließend beträgt der Barwert 1,00 $ und der zukünftige Wert 1,05 $.

Umgekehrt sind 1,05 USD, die in einem Jahr erhalten werden, ein Future Value-Cashflow. Sein heutiger Wert wäre jedoch sein Gegenwartswert, der wiederum unter der Annahme eines Zinssatzes von 5,00 % 1,00 $ betragen würde.

Das Problem beim Vergleich von Geld heute mit Geld in der Zukunft ist, dass es ein Vergleich zwischen Äpfeln und Birnen ist. Wir müssen beide zum gleichen Zeitpunkt vergleichen. Ebenso besteht die Schwierigkeit bei der Kapitalanlage darin, zu bestimmen, was mehr wert ist: das jetzt zu investierende Kapital oder der Wert zukünftiger Cashflows, die eine Investition erbringen wird. Wenn wir beide in Bezug auf ihren Barwert betrachten, können wir Werte vergleichen.

Barwert

Die Berechnung des spezifischen Zeitwerts des Geldes, die bei der Kapitalbudgetierung verwendet wird, wird als Kapitalwert (NPV) bezeichnet. NPV ist die Summe des Barwerts (PV) jedes prognostizierten Cashflows, einschließlich der Investition, abgezinst mit den gewichteten Durchschnittskosten des investierten Kapitals (WACC).

Wenn bei der Berechnung des NPV eines Projekts der Wert positiv ist, dann übersteigt der PV der zukünftigen Cashflows den PV der Investition. In diesem Fall wird Wert geschaffen und das Projekt ist einer weiteren Untersuchung wert. Wenn der Kapitalwert andererseits negativ ist, wird die Investition voraussichtlich an Wert verlieren und sollte aus rationalen Investitionsgründen nicht weiterverfolgt werden.

Erstellung einer Kapitalbudgetanalyse

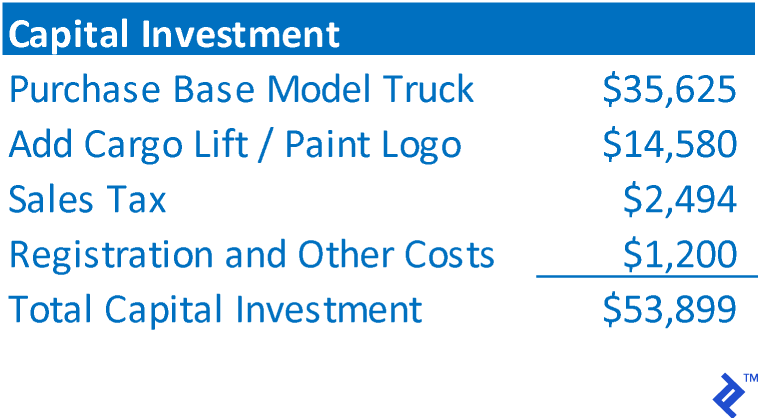

Um die Schritte der Kapitalbudgetanalyse zu veranschaulichen, verwenden wir ein hypothetisches Beispiel für den Kauf eines Lastwagens, der von AAA Trucking für lokale Kurzstreckenlieferungen verwendet werden soll. AAA plant, den Lastwagen zu erwerben, ihn 4 Jahre lang zu nutzen und ihn zum beizulegenden Zeitwert auf dem Wiederverkaufsmarkt zu verkaufen. Der Verkaufserlös soll als Anzahlung für einen moderneren Ersatz-Lkw verwendet werden. Sie schätzt den WACC auf 14,00 %.

Schritt 1: Bestimmen Sie den Gesamtbetrag der Investition.

Die Gesamtinvestition stellt die Gesamtkosten des zu erwerbenden Vermögenswerts oder die Gesamtinvestition dar, die zur Finanzierung des Projekts erforderlich ist. Im Fall von AAA würde dies aus Folgendem bestehen:

Schritt 2: Bestimmen Sie die Cashflows, die die Investition einbringen wird.

Dieser Schritt besteht darin, die Netto-Cashflows zu bestimmen, die die Investition zurückbringen wird, NICHT die Buchgewinne. In der Regel bestehen Investitions-Cashflows aus der Projektion einer Gewinn- und Verlustrechnung für das Projekt. Für den neuen Truck von AAA hat es Folgendes projiziert:

Schritt 3: Ermitteln Sie den Rest-/Endwert

Die Kapitalbudgetierung erfordert eine endliche Anzahl zukünftiger Cashflows. Im Fall von AAA plant es, den Lkw in vier Jahren zu verkaufen, daher sind die zukünftigen Cashflows ohnehin von Natur aus endlich. In solchen Fällen entspricht der Restwert dem Nettoverkaufserlös, der aus der Veräußerung des Vermögenswerts zu erhalten ist. (Wenn die Anlage verschrottet wird, kann dieser Wert 0 sein)

Einige Investitionen haben kein prognostiziertes Ende. Wenn die Investition beispielsweise die Gründung einer neuen Geschäftseinheit ist, ist es wahrscheinlich, dass davon ausgegangen wird, dass das Geschäft auf unbestimmte Zeit in die Zukunft fortgeführt wird. Um also die zukünftigen Cashflows zu kürzen und einen begrenzten Zeitrahmen für die Bewertung der Cashflows und die Berechnung des Kapitalwerts zu haben, wird oft angenommen, dass ein solches Unternehmen verkauft wird und der endgültige Cashflow ein Restwert ist. Dies wäre ähnlich wie ein Finanzinvestor Transaktionen bewerten würde, in die er investiert

Eine andere Möglichkeit, den fortgeführten Betrieb zu berücksichtigen, besteht jedoch darin, einen Endwert zu berechnen . Ein Endwert geht davon aus, dass der Cashflow im letzten Jahr der Projektion auf unbestimmte Zeit in der Zukunft auf diesem Niveau fortgesetzt wird. Um den Endwert zu berechnen, wird der letzte Cashflow durch den Diskontsatz dividiert. Unter Verwendung von AAA-Cashflows und Abzinsungssatz würde ein Endwert 27.286 $ ÷ 14,00 % = 194.900 $ betragen. Dieser Endwert ist ein Proxy für alle Cashflows, die außerhalb des Projektionsbereichs auftreten werden. Auch hier wird ein Endwert nur dann verwendet, wenn erwartet wird, dass der wahre Betrieb der Investition auf unbestimmte Zeit in der Zukunft fortgesetzt wird.

Schritt 4: Berechnen Sie die jährlichen Cashflows der Investition

Die Berechnung der jährlichen Cashflows wird abgeschlossen, indem die Werte aus den Schritten 1 bis 3 in einen Zeitstrahl aufgenommen werden. Geldabflüsse werden als negative Werte und Geldzuflüsse als positive Werte dargestellt. Indem die Cashflows mit den Perioden, in denen sie auftreten, in Einklang gebracht und die Cashflows jeder Periode addiert werden, können die jährlichen Cashflow-Beträge bestimmt werden.

Schritt 5: Berechnen Sie den NPV der Cashflows

Der NPV ist die Summe des PV des Cashflows jedes Jahres. Um den PV des Cashflows jedes Jahres zu berechnen, wird die folgende Formel verwendet:

PV des Cashflows = Cashflow ÷ (1 + Abzinsungssatz) Jahr

Unten ist der NPV für die neue LKW-Investition von AAA.

Der NPV ist positiv, daher hat AAA festgestellt, dass das Projekt einen Wert erzielen wird, der den Investitionsbetrag übersteigt, und eine weitere Untersuchung wert ist. Um es ganz klar auszudrücken, es gibt Geld aus, um mehr Geld zu verdienen, was ein grundlegender Katalysator für das Unternehmenswachstum ist.

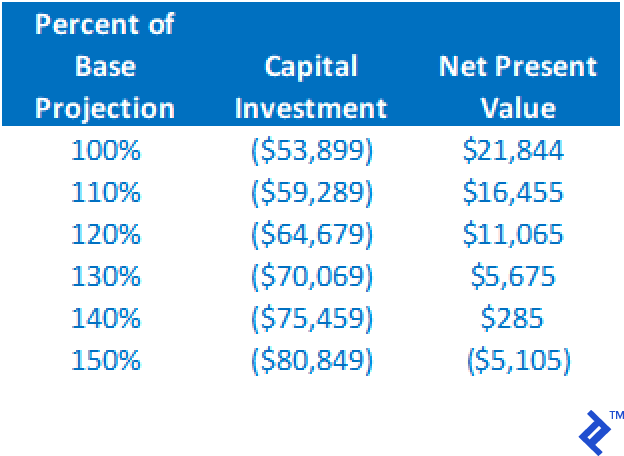

Schritt 6: Führen Sie eine Sensitivitätsanalyse durch

Während ein positiver NPV bei einer Base-Case-Prognose ein Hinweis darauf ist, dass das Projekt eine weitere Betrachtung wert ist, sollte dies nicht die einzige Grundlage für die Fortsetzung einer Investition sein. Denken Sie daran, dass alle Werte in der Analyse auf Projektionen basieren, ein Prozess, der selbst eine komplizierte Kunst ist. Wenn also ein positiver NPV zurückgegeben wird, öffnen Sie den Champagner noch nicht; Beginnen Sie stattdessen mit Stresstests für Ihre Arbeit. Es sollten verschiedene „Was-wäre-wenn“-Analysen durchgeführt werden. Zum Beispiel:

- Was ist, wenn die tatsächlichen Kosten des Lastwagens höher als 53.899 $ sind?

- Was ist, wenn die operativen Cashflows geringer sind als erwartet?

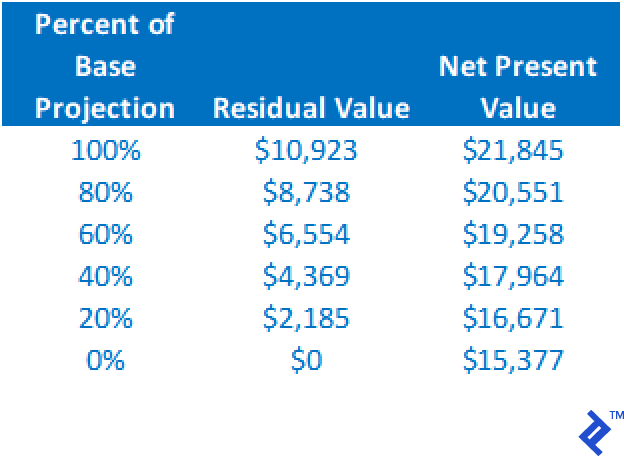

- Was ist, wenn der Restwert zu hoch angegeben ist?

- Was ist, wenn der WACC höher ist als geschätzt?

Nachfolgend finden Sie eine zusammenfassende Tabelle der Auswirkungen auf den NPV durch Änderung der Kapitalinvestitionskosten und Beibehaltung aller anderen Annahmen. Beachten Sie, dass eine Erhöhung auf 140 % der Basisschätzung immer noch zu einem positiven NPV führt.

Der NPV wird sich verringern, wenn der Restwert sinkt, aber wir können aus dieser Analyse ersehen, dass der NPV selbst dann noch positiv ist, wenn der Restwert auf 0 $ fällt, wenn alle anderen Annahmen konstant bleiben.

Allein anhand dieser beiden Analysen können wir erkennen, dass das Projekt recht stabil und robust ist. Selbst bei Fehlern in den Basisprojektionen dieser beiden Variablen rechtfertigt das Projekt eine weitere Betrachtung über einen positiven NPV.

Durch das Ausführen verschiedener Szenarien zur Bestimmung der Auswirkungen auf den NPV wird das Risiko des Projekts besser definiert. Wenn die alternativen Ergebnisse weiterhin einen positiven NPV liefern, desto größer ist das Vertrauensniveau, mit dem man die Investition tätigt.

NPV vs. IRR

Wie ich bereits erwähnt habe, liefert der NPV, wie er bei der Kapitalbudgetierung verwendet wird, keinen Return-on-Investment-Wert. NPV beschreibt einfach, ob das Projekt ausreichende Renditen liefert oder nicht, um die Kosten des im Projekt eingesetzten Kapitals zurückzuzahlen. Wenn die Kapitalrendite eines Projekts gewünscht wird, ist die interne Rendite (IRR) die erforderliche Berechnung. Im Wesentlichen ist IRR der Abzinsungssatz, der den NPV genau auf 0 $ bringt. Es ist die Rendite, die direkt durch die Cashflows des Projekts angezeigt wird.

Anwendungen für die Kapitalbudgetierung

Die Kapitalbudgetierung kann verwendet werden, um fast jede Art von Investition zu analysieren, vom Kauf eines Investitionsguts über die Investition in erweiterte Geschäftstätigkeiten bis hin zur Gründung eines neuen Unternehmens und dem Kauf bestehender Geschäftstätigkeiten.

Beim Erwerb eines Vermögensportfolios

Als ich bei GE Commercial Finance arbeitete, war ich in der Geschäftsentwicklung (BD) tätig. Mein Fokus lag auf dem Erwerb von Portfolios bestehender gewerblicher Immobilien und Ausrüstungsdarlehen von anderen Kreditgebern in unserem Marktgebiet. Anhand des Angebotspreises für das Portfolio, der Cashflows aus den Krediten und der erforderlichen Rendite (als Diskontsatz) konnte der NPV ermittelt werden. Darüber hinaus konnten wir durch Sensibilität für den geforderten Preis (Investitionsgröße) die Preisspanne bestimmen, innerhalb derer der Kauf gerechtfertigt sein könnte. Der Schlüssel zu dieser Bewertung bestand darin, dem BD-Direktor zu ermöglichen, den ROI des Kaufs zu alternativen Preisen und den absoluten Höchstpreis zu kennen, der gezahlt werden könnte, um immer noch einen akzeptablen ROI zu erzielen. Als ich diesen Prozess implementierte, verbesserte er die Kaufverhandlungen, da der Direktor den Preis in Echtzeit aushandeln konnte, ohne die Verhandlungen unterbrechen zu müssen, um die Zahlen erneut zu berechnen.

Bei der Projektierung von Operationen für neue Unternehmungen

Mehrere Beratungskunden haben mich gebeten, die operative Leistung für neue Geschäftsvorhaben zu prognostizieren. Mithilfe von Kapitalbudgetierungstechniken kann die finanzielle Durchführbarkeit des neuen Unternehmens bestimmt werden. Ein Kunde hatte ein proprietäres Fitnessgeräteprodukt entwickelt, die Kapitalbudgetanalyse für dieses Unternehmen ist unten dargestellt. Da erwartet wurde, dass der Betrieb über die 5-Jahres-Prognose hinaus fortgesetzt wird, wurde in der Analyse ein Endwert verwendet.

Die Sensitivitätsanalyse zeigte, dass der Barwert positiv blieb, solange die Kapitalinvestition weniger als 2,6 Millionen US-Dollar betrug, und der Cashflow auf 87 % des prognostizierten Niveaus sinken konnte (bei Konstanthaltung aller anderen Faktoren).

Zu befolgende Regeln für die erfolgreiche Kapitalbudgetierung

Der Schlüssel zur Kapitalbudgetierung ist die Genauigkeit der prognostizierten Cashflows. Die Gesamtinvestition ist oft einfach. Es kann jedoch allumfassend sein, sicherzustellen, dass alle Quellen des Cashflows berücksichtigt werden. Neben Einnahmen und Ausgaben können Großprojekte den Cashflow durch Änderungen des Betriebskapitals wie Forderungen, Verbindlichkeiten und Lagerbestände beeinflussen. Wichtig ist auch die Berechnung eines aussagekräftigen und genauen Rest- oder Endwerts.

Meiner Erfahrung nach sind gescheiterte Versuche, Kapitalbudgets zu verwenden, darauf zurückzuführen, dass keine detaillierten Projektionen der Projekt-Cashflows verwendet wurden. Ich arbeitete mit einem Unternehmen zusammen, das versuchte, den Kauf eines anderen Unternehmens zu bewerten, indem es die prognostizierte Gewinn- und Verlustrechnung des Zielunternehmens als einzige Grundlage für den operativen Cashflow verwendete. Es wurde das Nettoeinkommen verwendet, das KEIN Cashflow ist. Darüber hinaus wurden die Auswirkungen auf den Cashflow aus Änderungen des Betriebskapitals vollständig ignoriert. Schließlich wurde ein Restwert nicht genau berücksichtigt. All dies hat den Cashflow stark unterschätzt, was zu einem scheinbaren Wert (Investitionsbetrag) führte, der geringer war, als der Verkäufer akzeptieren würde, und der letztendlich geringer war als der faire Marktwert des Unternehmens.

Man sollte auch darauf achten, einen Rest- oder Endwert nicht zu überschätzen. Ich habe Prognosen für die Gründung eines neuen Unternehmens gesehen, bei denen der Restwert der erwartete Wert war, der beim Börsengang des Unternehmens zu erhalten war. Der IPO-Wert lag weit über einem vernünftigen Betrag, und ohne den hohen Restwert wäre der NPV negativ. Es kann ein Fehler sein, zu viel des NPV-Werts in das Residuum einzufügen.

Je höher die Höhe einer Investition, desto größer das Fehlerrisiko. Der Schlüssel zur Erstellung einer erfolgreichen Kapitalbudgetanalyse liegt darin, jemanden zu finden, der über das Fachwissen und die Erfahrung verfügt, um genaue und angemessene Cashflows zu berechnen. Wenn ein Unternehmen eine solche Person nicht zur Hand hat, wird es eher zu einem Passionsspiel und weniger zu einer Übung in kritischem Geschäftsurteil.