亞馬遜 vs. 沃爾瑪:貝索斯通過收購 Whole Foods 大吃一驚

已發表: 2022-03-11主要亮點

- 6 月 16 日星期五,亞馬遜宣布以 137 億美元收購 Whole Foods Market,這是這家在線零售商歷史上最大的一筆收購。

- 僅僅幾個小時後,沃爾瑪宣布完成以 3.1 億美元收購男士服裝直接面向消費者的零售商 Bonobos。

- Whole Foods 的黃金地段讓亞馬遜最終能夠進入最後一英里的配送,這是這家在線零售商歷來難以做到的事情。 Whole Foods 在美國、加拿大和英國擁有 456 家門店,大部分位於高檔城市地區。

- 亞馬遜/Whole Foods 交易對雜貨店和零售空間的重大影響解釋了為什麼許多零售商的股票在消息傳出後遭受重創(下跌 5-10%)。

- 由於毛利率較高,沃爾瑪正在推動收購垂直整合公司的戰略。 Whole Foods 有一些自有品牌,但僅佔收入的 15% 左右。

- 雜貨是一個重要的類別——食品營銷研究所 (FMI) 最近的一份報告發現,美國雜貨銷售額在未來十年內可能增長五倍,到 2025 年支出估計將超過 1000 億美元。

- FMI 調查強調了 69% 的購物者在選擇在哪家商店購買雜貨時如何重視商店的聲譽,這使得 Whole Foods 的品牌成為亞馬遜可以利用的重要資產。

- 沃爾瑪是美國最大的雜貨銷售商,去年銷售額超過 1700 億美元,該類別是商店客流量和客戶忠誠度的主要推動力。 沃爾瑪已經投資和測試了點擊提貨計劃、獨立的雜貨店提貨站點,甚至測試了 24 小時提貨的自動售貨亭。

- 許多聲音擔心,不僅沃爾瑪和 Bonobos 的客戶不重疊,而且沃爾瑪的收購實際上可能會推開幾家公司。

在短短幾天內,零售界就被行業巨頭沃爾瑪和亞馬遜的兩項重大收購公告所震撼。 後者佔據了頭條新聞的最大份額,上週五宣布以高達 137 億美元的價格收購 Whole Foods Market,使其成為該公司歷史上最大的一筆收購(使其在 2009 年以 12 億美元收購 Zappos 相形見絀)。

由於市場仍在接受這一消息,沃爾瑪迅速跟進宣布以 3.1 億美元收購直接面向消費者 (DTC) 男裝零售商 Bonobos。 正如 Fast Company 所強調的那樣,“這一舉措讓 [亞馬遜和沃爾瑪] 通過努力無縫整合線上和線下購物體驗來爭奪美國消費者的激烈程度讓人鬆了一口氣。”

隨著塵埃落定,很明顯亞馬遜的舉措將比沃爾瑪的舉措更重要、更有影響力和更具破壞性。 隨著對 Whole Foods 的收購,亞馬遜可能開始徹底顛覆美國的實體零售業,而讓沃爾瑪來防守。

亞馬遜購買全食是一件大事

絕大多數的共識是,亞馬遜收購 Whole Foods 是一件大事。 “亞馬遜收購 Whole Foods 非常有趣,具有高度戰略性,而且絕對不是標準的,”Toptal 金融專家 Josh Chapman 說。 回顧去年年底出現的介紹 Amazon Go 的視頻(下圖),查普曼認為“這一直是亞馬遜的願景,我相信它是他們對 Whole Foods 願景的前沿和中心。 Amazon Go 現在將成為席捲全國所有 Whole Foods 商店的技術。 我可以大膽地說,亞馬遜收購 Whole Foods 是整個雜貨/購物領域令人難以置信的創新浪潮的開始。”

相信亞馬遜有能力徹底改變店內雜貨體驗(在亞馬遜最近進軍實體書店之後),其他幾家公司也對此表示贊同。 Toptal 金融專家 Sebastian Fainbraun 是 Dolcezza Gelato 的投資者和董事會成員,他是 Whole Foods 在大西洋中部的經銷商,他設想了一種截然不同的店內體驗:“想像一下去 Whole Foods 購買水果、肉類和蔬菜,加上其他很酷的衝動購買,而且在您的結賬時有一袋每月的自動化物品等著您。 亞馬遜擁有分析和物流。 它將徹底改變購物方式。 對於 Whole Foods 來說,他們擁有黃金地段,最終可以將這個空間用於食品以外的東西。 如果我是零售業主,除非我擁有這些類型的房產,否則我會非常擔心。 想像一下同樣的模特,但在商場裡有服裝和配飾。”

撇開零售體驗改變的潛力不談,兩者都看到了遠遠超出的影響。 Chapman 曾是摩根士丹利的投資銀行家,後來成為在零售、房地產、能源和 SaaS 行業擁有豐富經驗的企業家,他認為“在 Whole Foods 之後,亞馬遜可能會通過收購一家便利店 (CVS) 來複製這一確切的收購策略。服裝零售商(梅西百貨),然後可能是科技電器零售商(百思買)。 這種轉變將對工作再分配產生巨大影響,還將創造一波新技術和應用程序,這些新技術和應用程序將成為這種新購物體驗的‘服務提供商’。”

Fainbraun 也認為亞馬遜與 Whole Foods 的合作標誌著向傳統零售業大舉進軍的開始:“如果成功,亞馬遜最終也會收購像 Nordstrom 這樣的零售商。 這一切都是為了通過合適的商品和體驗來優化零售空間,並為其餘部分提供交付選項和自動化。”

對雜貨店和更大的零售空間的廣泛潛在影響或許可以解釋為什麼這麼多零售商的股票在新聞發布後遭受重創(圖 1)。 Toptal 金融專家尼爾·巴爾加瓦(Neel Bhargava)在私募股權和管理諮詢方面的經驗特別關注零售公司,他指出:“Whole Foods 是一個主要類別的領導者,它讓亞馬遜一舉進入實體領域,他們可以利用很多其他的東西。 這就是為什麼其他雜貨店的股價受到打擊的原因。 將很難與之競爭。”

但是,有些人在過快得出結論時會更加謹慎。 Toptal 金融專家 Ethan Bohbot 是一名投資銀行和對沖基金分析師,後來轉型為企業家,他說:“我認為零售商股價最初的下跌是一種過度反應,而如此大的舉動是否合理仍有待確定——亞馬遜長期以來試圖闖入雜貨店,基本上承認他們需要通過收購 Whole Foods 來獲得幫助,所以他們的成功似乎並不能保證。 市場似乎已經假設亞馬遜將極大地擾亂市場並佔據很大一部分份額,而這種影響只是漸進式的情況並非不合理,尤其是在短期內。 同時,如果亞馬遜的事情進展順利,我們可以回頭說這是反應不足,但鑑於不確定性,我認為此舉的幅度過大(不是方向——這肯定是一個競爭威脅) 。”

沃爾瑪對倭黑猩猩的收購更具增量性

談到沃爾瑪對 Bonobos 的收購,大多數人都同意這次收購的附加性比它改變遊戲規則的作用更大。 查普曼說:“沃爾瑪收購 Bonobos 是有道理的,因為它是沃爾瑪服裝產品組合的延伸。 老實說,這次收購感覺更加標準、千篇一律,而且有點“無聊”。 Bonobos 品牌可能會保持不變,希望不會犧牲質量(誰知道),但現在它將以主要方式融入沃爾瑪生態系統。”

Fainbraun 表示同意:“這更像是一種對沖。 就像麥當勞收購 Chipotle 一樣。 投資一個新的模型來學習。 亞馬遜/Whole Foods 將徹底改變模式或將其提升到一個新的水平——全面的銷售渠道/分析/物流優化。”

Bohbot 擴展了交易的戰略理由,概述說:“這似乎是對他們電子商務業務的補充。 我理解從一家成功的在線零售商那裡獲得人才的戰略原理,但他們過去曾進行過幾次類似的收購(而且規模更大),似乎可以實現相同的目標(Jet.com、ModCloth 等),所以我不確定增量收益是否會像亞馬遜/全食超市一樣大。”

沃爾瑪/Bonobos 交易中一個可能被低估且肯定被低估的部分與利潤率有關。 對此,Toptal 金融專家 Tayfun Uslu 指出:“值得一提的是,Bonobos 是一家垂直整合的公司,作為一家既是品牌又是產品分銷商的公司,這意味著非常高的毛利率,這並非易事。由買家和經銷商或市場(即全食超市和亞馬遜)實現。 Whole Foods 有一些自有品牌,但佔收入的 15% 左右。 沃爾瑪正在推動收購垂直整合公司的戰略,因為最終它們確實有更高的毛利率。”

無論人們如何看待沃爾瑪通過時尚涉足電子商務的戰略,很明顯,這一領域的總體趨勢已經轉向 DTC。 與傳統零售渠道相比,知名品牌一直在穩步增加其在該渠道的銷售份額(圖 2)。 在許多方面建立強大的時尚在線形象需要在 DTC 中建立強大的定位,這在沃爾瑪最近在該領域的收購中得到了體現。

與亞馬遜最近的舉動相比,從利潤率的角度來看,沃爾瑪的策略顯然更具增值性。 Bohbot 總結如下:“沃爾瑪的這一具體交易可以忽略不計,考慮到階段/規模,它甚至可能不會影響沃爾瑪的利潤率,但總體目標是支持電子商務業務,理論上將具有更高的利潤率並提供隨著組合繼續轉向電子商務,對整個公司的提升。”

Bohbot 繼續說:“對於亞馬遜來說,收購 Whole Foods 是另一回事——鑑於固定和可變成本較高,實體渠道的利潤率低於在線渠道,因此通過增加實體店和實體店的組合,亞馬遜是似乎稀釋了他們的利潤。 此外,在整個零售行業,雜貨店的利潤率都很差,因此增加雜貨店的收入組合將進一步被證明是稀釋性的。”

今年早些時候,傑夫·貝索斯本人就強調了雜貨店的利潤率較低。 轉向 Twitter 以回應紐約郵報的一篇文章,該文章聲稱 Amazon Go 的營業利潤超過 20%,並且只需三名人工即可運營,亞馬遜首席執行官這樣說:

圖 2:Jeff Bezos 談雜貨店利潤率

資料來源:推特

但 Bohbot 似乎並不關心後一點。 除了事實——正如《華爾街日報》指出的那樣——“Whole Foods […] 的利潤率比其他雜貨店高得多,部分原因在於它的許多高檔商品的加價更高”(圖 3), Bohbot 認為:“我認為你不能簡單地將 Whole Foods 的利潤應用於亞馬遜獲得的增量收入,並說這將是增量利潤——毫無疑問存在協同效應(供應鍊等),此外,我們不知道一旦亞馬遜進入那裡,未來的全食超市會是什麼樣子。 亞馬遜有可能大幅削減主要商店的足跡,減少勞動力,並使許多日常運營自動化,從而使利潤率遠高於獨立的全食超市(合理地介於僅限在線和實體銷售渠道)。 亞馬遜能把利潤率提高多少還有待觀察,但我認為,在亞馬遜的領導下,全食超市看起來會非常不同,而且可能會以一種降低成本並提高現狀的方式來提高利潤率。”

亞馬遜的收購有一個強有力的戰略理由——沃爾瑪則不然。

從戰略角度比較這兩個舉措,亞馬遜對 Whole Foods 的收購顯然名列前茅。 金融專家亞歷克斯·格雷厄姆(Alex Graham)是一名前固定收益交易員,現已進入風險投資領域,他指出,“沃爾瑪希望收購一個品牌並從他們的策略中獲得一些軟性學習,如有必要,可以通過現金和物流支持他們,但主要將其視為準收購/金融投資。 亞馬遜可能希望更直接地進入並利用 Whole Foods 的固定資產。”

亞馬遜的重要房地產組成部分

亞馬遜交易中房地產部分的重要性已得到廣泛認可。 如下圖 3 所示,亞馬遜正在許多主要地理市場獲得強大的零售足跡。 Toptal 金融專家 Jeffrey Mazer 是一位金融專家和律師,過去曾擔任交易和估值專家證人,他對此表示重視,他說:“亞馬遜/Whole Foods 的可能性是無窮無盡的。 憑藉 Whole Foods 在富裕地區的足跡以及亞馬遜在供應鍊和配送方面的專業知識,他們可以顛覆食品零售和食品配送。”

特別是,許多人指出的主要好處是,收購優質房地產使亞馬遜最終能夠進入最後一英里的交付,這是這家零售商歷來難以做到的事情。 亞歷克斯格雷厄姆進一步深入研究:“最後一英里交付是雜貨領域的初創公司能夠在亞馬遜缺席的情況下利用的關鍵組成部分。 在高檔城市地區購買高檔連鎖超市將使亞馬遜能夠顯著增強其中心輻射方式。 僅出於這個原因,天然食品的實物資產是這筆交易的關鍵組成部分(如果兩個管理團隊的雙重用途損害了另一個管理團隊的活動,那麼這兩個管理團隊未來可能會發生爭執)。”

然而,Fainbraun 持有更高層次的觀點:“我並不擔心雜貨零售商本身。 其他零售商將受到更大的傷害。 人們仍然會去雜貨店尋找位置和便利。 受苦的將是世界上的沃爾瑪——家得寶、大型零售商。 亞馬遜正在吃他們的午餐,並將擁有 A 級零售店。” 他繼續說道,“未來的零售業將是 A 級體驗式房地產和 C 級便利性。 如果 Whole Foods 最終為亞馬遜工作,我認為他們會收購 Nordstrom 和 Kmart。 Nordstrom 是最好的百貨公司,在空間和商店內創建商店方面非常高效。 凱馬特是便宜的大盒子房地產。 如果我是對的,亞馬遜將擁有生活方式中心房地產、大盒子和商場內部。 所有這些都是在線訂購的接送地點和陳列室。”

強勢進軍雜貨店

大多數 Toptal 專家看到的另一個主要好處是,收購 Whole Foods 將極大地幫助亞馬遜進入一個困難的細分市場:雜貨。 雜貨是一個重要的類別——食品營銷研究所最近的一份報告發現,美國雜貨銷售額在未來十年內可能增長五倍,到 2025 年支出估計將超過 1000 億美元。而目前,大約 25%美國家庭在網上購買雜貨(三年前為 20%),這一數字將在未來十年內增長到 70% 以上。

Toptal 金融專家 Ethan Bohbot 對此事發表了這樣的看法:“我認為亞馬遜/Whole Foods 的合作有可能證明對亞馬遜(比沃爾瑪收購 Bonobos)更有利,對更廣泛的雜貨行業更具破壞性。 如果您想到像 Fresh Direct 或 Blue Apron 這樣的平台,在線購買雜貨的普遍轉變已經發生了一段時間,但它一直很慢,並且基於亞馬遜在其他業務領域的歷史執行以及現在加速推動,我認為這預示著對他們來說,做一些改變遊戲規則的事情是好的——當然,這還有待確定。”

亞馬遜在打入在線雜貨購物領域遇到如此困難的部分原因歸結為信任。 FMI 調查強調了 69% 的購物者在選擇在哪家商店購買雜貨時如何重視商店的聲譽(圖 4)。 Bohbot 認為亞馬遜收購 Whole Foods 在這方面是有益的,“對我來說,亞馬遜正在驗證雜貨店的實體渠道,並收購一個擁有龐大足蹟的優質品牌,這通過允許他們將他們的洞察力和供應鏈/電子商務主導地位疊加在現有的強大基礎之上。”

沃爾瑪的有限客戶重疊和倭黑猩猩消費者的潛在反彈

就沃爾瑪收購 Bonobos 而言,Bohbot 認為是受到以下因素的推動:“獲得電子商務零售人才、獲得成熟的混合渠道(實體店面 + 在線履行)、獲得優質品牌、獲得客戶Bonobos 的客戶群——除此之外,我不太確定。 這肯定會擴大他們的電子商務業務,理論上利潤率會更高,但考慮到階段/規模,這可能不適用於此次收購。”

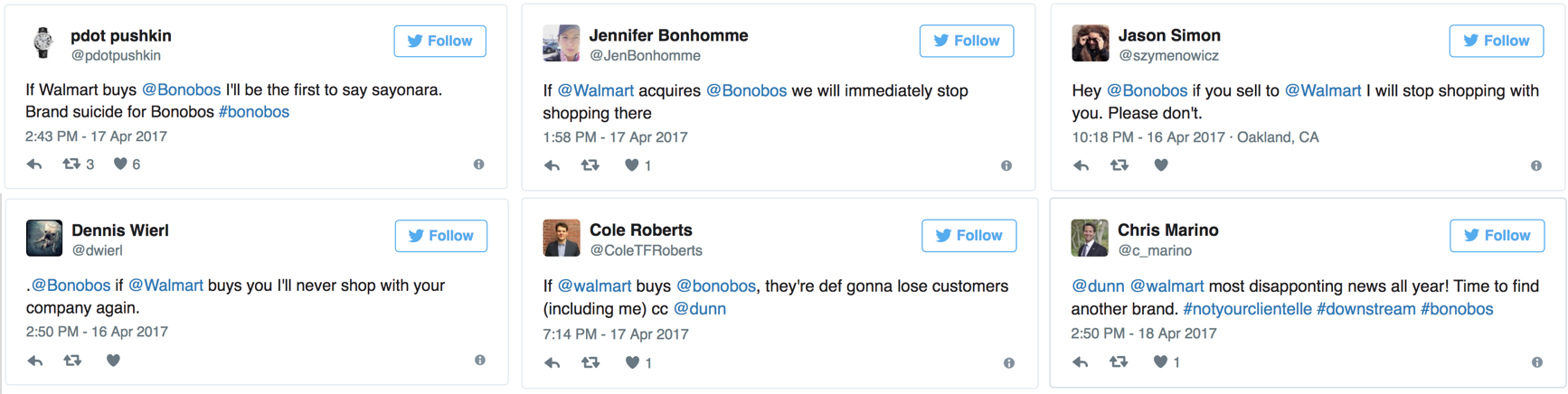

重疊(或缺乏)客戶群的問題多次出現。 許多人擔心沃爾瑪和 Bonobos 的客戶缺乏重疊,而沃爾瑪的收購實際上可能會疏遠他們。 Toptal 金融專家 Jeffrey Mazer 自己說:“我是 Bonobos、亞馬遜和 Whole Foods 的客戶。 我看不出我會再次從 Bonobos 購買任何東西。 收購方通過降低質量來尋求成本節約和其他協同效應的故事太多了。 男裝有很多玩家; 從別人那裡開始購買的風險更低。”

而且他似乎並不孤單。 最近,Business Insider 的一篇文章通過查看 Twitter-verse 發佈公告強調了類似的情緒(圖 5)。

圖 5:Twitter 上客戶對 Bonobos/Walmart 交易的反應

資料來源:商業內幕

格雷厄姆說:“從戰略上講,我認為亞馬遜/全食超市會佔上風,因為這兩家企業的客戶群之間似乎有更多令人興奮的重疊——即,全食超市的客戶可能在亞馬遜上購物。 不確定沃爾瑪和倭黑猩猩是否可以這樣說,這將是沃爾瑪需要解決的問題。 如果沃爾瑪試圖通過這兩個群體之間的一些不自然的協同作用(比如將 Bonobos 的在線商店轉移到他們的系統中)過分努力,他們最終可能會危及這一切。”

然而,Toptal 金融專家 Zachary Elfman 持不同觀點。 “為什麼收購方願意為目標支付高於市場的價格的一個經常被引用的理由是協同效應。 協同效應可以有多種形式,但目前尚不清楚通過將 Whole Foods 整合到亞馬遜是否可以通過互補的客戶群實現任何有意義的收入協同效應。 亞馬遜通過收購 Whole Foods 獲得的收入協同效應幾乎沒有,因為 Whole Foods 的客戶群非常相似,如果不相同的話。 如果我要繪製公司客戶群的維恩圖,Whole Foods 將幾乎位於(更大的)亞馬遜圈內。 是的,這使得交叉銷售現有產品和服務變得更容易,但我想不出有太多現有的 Whole Foods 購物者還沒有使用亞馬遜。 反過來說,Whole Foods 的產品可以賣給龐大的亞馬遜客戶群,但我不相信在 Instacart 已經允許在線訂購和在家的時代,亞馬遜分銷渠道真的會導致更大的 Whole Foods 滲透率送貨。”

沃爾瑪-亞馬遜戰爭?

這些舉措是在兩家零售巨頭之間的長期零售戰爭中打響的明確目標嗎? Bohbot 在這個問題上採取了更為慎重的立場:“我真的不這麼看。 亞馬遜沒有攻擊沃爾瑪; 他們正在攻擊世界。 沃爾瑪剛剛被包括在內,而且似乎最有可能成為這一特定公告的受害者(鑑於他們在雜貨店的份額),這就是為什麼人們今天可能會這樣看待它。”

關於他的最後一點,值得注意的是,沃爾瑪在雜貨店的份額非常重要(圖 5)。 正如 Retail Dive 在最近的一篇文章中強調的那樣:“雜貨店是沃爾瑪真正閃耀的地方。 它是全國最大的雜貨銷售商,去年的類別銷售額為 1700 億美元,該類別是推動商店訪問量和客戶忠誠度的關鍵。 沃爾瑪一直在投資點擊提貨計劃、獨立的雜貨店提貨站點,甚至正在測試一個 24 小時提貨的自動售貨亭。”

考慮到上述情況,很難不看到亞馬遜/全食超市如何讓沃爾瑪退居二線。 事實上,其他 Toptal 專家更加樂觀。 金融專家 Tayfun Uslu 認為,“在成為第一個壟斷企業的競爭中,亞馬遜現在處於領先地位。” 在壟斷點上,他並不孤單。 在收購之後,有幾篇文章評估了這家總部位於西雅圖的零售商是否走得太遠的問題。 Toptal 商業人才副總裁 Rajeev Jeyakumar 承認:“我的大部分雜貨都來自 Whole Foods 或 Amazon Fresh。 所以他們鎖定了我的錢包份額! 尤其是如果你加入 Alexa 訂單並且如果他們收購了 Grubhub——我可能永遠不會離開沙發。 我不妨現在就拿到我的亞馬遜信用卡,讓他們也參與價值鏈的那一部分。”

因此,也許這張圖片更具侵略性,亞馬遜的舉動是全面宣戰。 金融專家 Sebastian Fainbraun 似乎當然是這麼認為的:“他們不是在宣戰,而是在宣布勝利。 沃爾瑪擁有良好的網絡形象,但亞馬遜運營互聯網。 如果他們整合得當,戰爭結束。 亞馬遜是新的沃爾瑪,貝索斯是新的沃爾頓。”