Amazon vs Walmart: Bezos punta alla giugulare con l'acquisizione di cibi integrali

Pubblicato: 2022-03-11Punti salienti chiave

- Venerdì 16 giugno, Amazon ha annunciato l'acquisizione di Whole Foods Market per 13,7 miliardi di dollari, la più grande acquisizione nella storia del rivenditore online.

- Poche ore dopo, Walmart ha annunciato il completamento dell'acquisizione da 310 milioni di dollari del rivenditore di abbigliamento maschile Bonobos.

- Il principale patrimonio immobiliare di Whole Foods consente ad Amazon di entrare finalmente nella consegna dell'ultimo miglio, qualcosa che il rivenditore online ha storicamente faticato a fare. Whole Foods ha un'impronta di 456 negozi negli Stati Uniti, in Canada e nel Regno Unito, principalmente in aree urbane esclusive.

- Le implicazioni significative dell'accordo Amazon/Whole Foods per i negozi di generi alimentari e al dettaglio spiegano perché le azioni di molti rivenditori hanno subito un forte colpo dopo la notizia (in calo del 5-10%).

- Walmart sta spingendo una strategia per acquistare società integrate verticalmente a causa di margini di profitto lordo più elevati. Whole Foods ha un marchio del distributore, ma rappresenta solo il 15% circa dei ricavi.

- I generi alimentari sono una categoria importante: un recente rapporto del Food Marketing Institute (FMI) ha rilevato che le vendite di generi alimentari negli Stati Uniti potrebbero crescere di cinque volte nel corso del prossimo decennio, con una spesa stimata in oltre 100 miliardi di dollari entro il 2025.

- Il sondaggio FMI ha evidenziato come il 69% degli acquirenti apprezzasse la reputazione del negozio quando sceglieva in quale negozio acquistare generi alimentari, rendendo il marchio Whole Foods una risorsa importante da sfruttare per Amazon.

- Walmart è il più grande venditore di generi alimentari della nazione, vendendo oltre 170 miliardi di dollari l'anno scorso, e la categoria è un fattore chiave per il traffico in negozio e la fedeltà dei clienti. Walmart ha investito e testato in programmi click-and-collect, siti di ritiro di generi alimentari autonomi e persino test di un chiosco automatizzato per il ritiro 24 ore su 24.

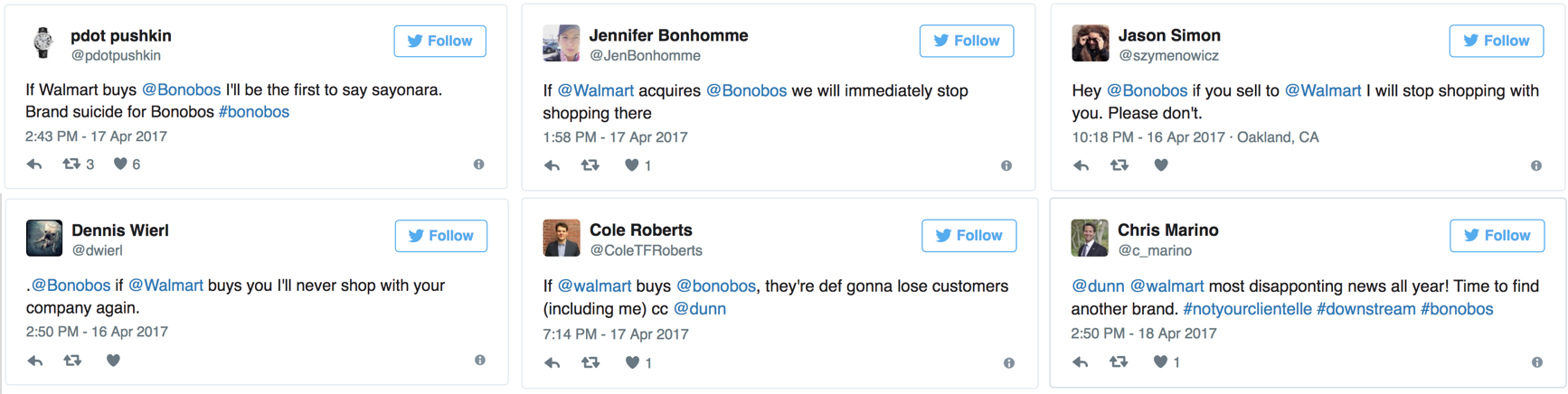

- Molti esprimono preoccupazioni sul fatto che non solo i clienti Walmart e Bonobos non si sovrappongano, ma che l'acquisizione di Walmart potrebbe in effetti allontanarne molti.

Nel giro di pochi giorni, il mondo del retail è stato scosso da due grandi annunci di acquisizioni da parte dei giganti del settore: Walmart e Amazon. Quest'ultimo ha fatto la parte del leone nei titoli dei giornali, annunciando l'acquisizione di Whole Foods Market venerdì scorso per l'enorme acquisizione di $ 13,7 miliardi, rendendola la più grande acquisizione nella storia dell'azienda (superando l'acquisizione di Zappos da $ 1,2 miliardi nel 2009).

Poiché i mercati stavano ancora facendo i conti con la notizia, Walmart ha rapidamente seguito l'annuncio dell'acquisizione di Bonobos, il rivenditore di abbigliamento maschile diretto al consumatore (DTC), per $ 310 milioni. Come ha evidenziato Fast Company, "La mossa ha messo in rilievo esattamente quanto ferocemente [Amazon e Walmart] stiano competendo per il consumatore americano lavorando per integrare perfettamente le esperienze di acquisto online e offline".

Mentre la polvere si deposita, sembra chiaro che la mossa di Amazon sarà molto più significativa, influente e dirompente di quella di Walmart. Con l'acquisizione di Whole Foods, Amazon sta forse intraprendendo un'interruzione radicale della vendita al dettaglio di mattoni e malta negli Stati Uniti, lasciando Walmart a giocare in difesa.

Amazon L'acquisto di cibi integrali è un grosso problema

Il consenso è schiacciante sul fatto che l'acquisizione di Whole Foods da parte di Amazon sia un grosso problema. "L'acquisto di Whole Foods da parte di Amazon è incredibilmente interessante, altamente strategico e sicuramente non standard", ha affermato Josh Chapman, esperto di finanza di Toptal. Ricordando il video di presentazione di Amazon Go (sotto) emerso alla fine dello scorso anno, Chapman crede che “[era] sempre la visione di Amazon e credo che sia al centro della loro visione per Whole Foods. Amazon Go ora diventerà la tecnologia che inghiottirà tutti i negozi Whole Foods in tutto il paese. Sarò audace da dire che l'acquisto di Whole Foods da parte di Amazon è l'inizio di un'incredibile ondata di innovazione nel panorama della drogheria e dello shopping".

La convinzione nella capacità di Amazon di rivoluzionare l'esperienza della spesa in negozio (sulla scia dell'altra recente incursione di Amazon nelle librerie fisiche), è ripresa da molti altri. L'esperto finanziario di Toptal Sebastian Fainbraun, investitore e membro del consiglio di Dolcezza Gelato, distributore di Whole Foods nel Mid-Atlantic, immagina un'esperienza in negozio radicalmente diversa: "Immagina di andare da Whole Foods per ottenere frutta, carne e verdure, oltre ad altri fantastici acquisti d'impulso, ma anche alla cassa con una borsa dei tuoi articoli automatizzati mensili che ti aspetta. Amazon ha l'analisi e la logistica. Rivoluziona lo shopping. Per Whole Foods, hanno immobili di prim'ordine e alla fine possono utilizzare quello spazio per cose diverse dal cibo. Se fossi un proprietario di vendita al dettaglio, sarei molto preoccupato se non avessi questo tipo di proprietà. Immagina lo stesso modello ma in un centro commerciale con vestiti e accessori”.

Mettendo da parte il potenziale di cambiamento nell'esperienza di vendita al dettaglio, entrambi vedono implicazioni che vanno ben oltre. Chapman, ex banchiere di investimento presso Morgan Stanley diventato imprenditore con esperienza nei settori della vendita al dettaglio, immobiliare, energetico e SaaS, ritiene che "dopo Whole Foods, Amazon probabilmente replicherà questa esatta strategia di acquisizione acquistando un minimarket (CVS), importante rivenditore di abbigliamento (Macy's), poi forse un rivenditore di elettrodomestici tecnologici (Best Buy). Questo cambiamento avrà un enorme impatto sulla ridistribuzione del lavoro e creerà anche un'ondata di nuove tecnologie e app che saranno "fornitori di servizi" per questa nuova esperienza di acquisto".

L'opinione che il legame di Amazon con Whole Foods segni l'inizio di una maggiore spinta verso la vendita al dettaglio tradizionale è condivisa da Fainbraun: “Se funziona, Amazon alla fine acquisterà anche un rivenditore come Nordstrom. Si tratta di ottimizzare lo spazio di vendita al dettaglio con gli articoli e l'esperienza giusti e avere opzioni di consegna e automazione per il resto".

Le potenziali implicazioni diffuse per il settore alimentare e per i più grandi spazi di vendita al dettaglio potrebbero spiegare perché le azioni di così tanti rivenditori hanno subito un grande colpo all'indomani della notizia (grafico 1). L'esperto di finanza Toptal Neel Bhargava, la cui esperienza nel private equity e nella consulenza gestionale si è concentrata in particolare sulle società di vendita al dettaglio, sottolinea: "Whole Foods è un importante leader di categoria che consente ad Amazon di entrare nel settore dei mattoni e malta in un colpo solo, e loro può fare leva per molte altre cose. Questo è il motivo per cui i prezzi delle azioni di altri negozi di alimentari vengono colpiti. Sarà molto difficile competere con loro".

Tuttavia, alcuni sono un po' più cauti nel trarre conclusioni troppo rapidamente. L'esperto di finanza Toptal Ethan Bohbot, un analista di banche d'investimento e hedge fund diventato imprenditore, afferma: "Penso che il calo iniziale dei prezzi delle azioni dei rivenditori sia una reazione eccessiva ed è ancora da determinare se una mossa così grande è giustificata: Amazon ha a lungo ha cercato di entrare in drogheria e ha sostanzialmente ammesso di aver bisogno di aiuto acquistando Whole Foods, quindi il loro successo non sembra una garanzia. Il mercato sembra già presumere che Amazon interromperà in modo significativo il mercato e prenderà una grossa fetta di quota, quando uno scenario in cui l'impatto è solo incrementale non è irragionevole, in particolare a breve termine. Allo stesso tempo, se le cose andranno bene per Amazon, potremmo guardare indietro e dire che è stata una reazione insufficiente, ma data l'incertezza, penso che l'entità della mossa sia stata eccessiva (non la direzione, questa è sicuramente una minaccia competitiva) .”

L'acquisizione di bonobo da parte di Walmart è più incrementale

Per quanto riguarda l'acquisizione di Bonobos da parte di Walmart, la maggior parte concorda sul fatto che questa acquisizione sia più additiva che rivoluzionaria. Chapman afferma: “L'acquisto di Bonobo da parte di Walmart ha senso solo perché è un'estensione del portafoglio di abbigliamento di Walmart. Questa acquisizione sembra molto più standard, tagliabiscotti e un po' "noiosa", onestamente. Il marchio Bonobos probabilmente rimarrà lo stesso, si spera non sacrifichi la qualità (chissà), ma ora sarà integrato in modo importante nell'ecosistema Walmart".

Fainbraun è d'accordo: “È più simile a una siepe. Come McDonald's che compra Chipotle. Investire in un nuovo modello per imparare. Amazon/Whole Foods è quello di cambiare completamente il modello o portarlo al livello successivo: ottimizzazione del canale di vendita totale/analisi/logistica".

Espandendo le ragioni strategiche dell'accordo, Bohbot sottolinea: "Questo sembra solo un bullone per la loro attività di eCommerce. Comprendo la logica strategica nell'ottenere talenti da un rivenditore online di successo, ma in passato hanno effettuato diverse acquisizioni simili (e su scala più ampia) che apparentemente raggiungerebbero lo stesso obiettivo (Jet.com, ModCloth, ecc.), quindi non sono sicuro che il vantaggio incrementale sarà grande quanto quello di Amazon/Whole Foods".

Una componente forse sottovalutata, e certamente sottostimata, dell'accordo Walmart/Bonobos riguarda i margini. Su questo, l'esperto di finanza Toptal Tayfun Uslu sottolinea che “è importante ricordare che Bonobos è un'azienda verticalmente integrata e, in quanto azienda che è sia marchio che distributore dei suoi prodotti, ciò significa margini di profitto lordo molto elevati che non possono essere facilmente raggiunto da acquirenti e rivenditori o mercati (es. Whole Foods e Amazon). Whole Foods ha un marchio del distributore, ma rappresenta circa il 15% delle entrate. Walmart sta spingendo una strategia per acquistare società integrate verticalmente perché, alla fine, hanno margini di profitto lordo più elevati".

Qualunque cosa si pensi alla strategia di Walmart di immergersi nell'eCommerce attraverso la moda, è chiaro che la tendenza generale in questo spazio si è spostata verso il DTC. I marchi affermati hanno costantemente aumentato la loro quota di vendite da questo canale rispetto ai tradizionali canali di vendita al dettaglio (grafico 2). Costruire una forte presenza online nella moda in molti modi richiede un forte posizionamento in DTC, qualcosa che traspare dalle recenti acquisizioni di Walmart nello spazio.

Rispetto alla recente mossa di Amazon, da una prospettiva marginale, la strategia di Walmart sembra sicuramente più accrescitiva. Bohbot lo riassume come segue: "Questa transazione specifica per Walmart è trascurabile e, data la fase/la scala, potrebbe non incidere nemmeno sui margini di Walmart, ma l'obiettivo generale è rafforzare l'attività di eCommerce, che teoricamente avrà margini più elevati e fornirà elevazione per l'azienda in generale mentre il mix continua a spostarsi verso l'eCommerce".

Bohbot continua dicendo: "Per Amazon, l'acquisizione di Whole Foods è una storia diversa: i canali fisici hanno un profilo di margine inferiore rispetto ai canali online dati i costi fissi e variabili più elevati, quindi aumentando il mix di mattoni e malta, Amazon è apparentemente diluendo i loro margini. Inoltre, nel settore della vendita al dettaglio, i negozi di alimentari hanno un profilo di margine piuttosto scarso, quindi l'aumento del mix di entrate di generi alimentari si rivelerà ulteriormente diluitivo".

I margini più bassi nei generi alimentari erano qualcosa che lo stesso Jeff Bezos ha evidenziato all'inizio di quest'anno. Rivolgendosi a Twitter per rispondere a un articolo del NY Post in cui si affermava che Amazon Go aveva profitti operativi superiori al 20% e poteva operare con solo tre lavoratori umani, il CEO di Amazon ha detto questo:

Figura 2: Jeff Bezos sui margini della spesa

Fonte: Twitter

Ma Bohbot non sembra essere preoccupato per quest'ultimo punto. A parte il fatto, come sottolinea il Wall Street Journal, "Whole Foods […] opera con margini di profitto molto più elevati rispetto ad altri generi alimentari, in parte grazie ai margini più elevati che ottiene per molti dei suoi articoli di lusso" (Grafico 3), Bohbot crede: "Non credo che tu possa semplicemente applicare i margini di Whole Foods alle entrate incrementali che Amazon sta acquisendo e dire che saranno i profitti incrementali - ci sono indubbiamente delle sinergie (catena di approvvigionamento, ecc.), e inoltre, non lo facciamo sapere come saranno i futuri negozi Whole Foods una volta che Amazon sarà lì. È possibile che Amazon riduca drasticamente l'impronta nei principali negozi, elimini la manodopera e automatizza molte delle operazioni quotidiane in modo tale che i margini siano molto più alti rispetto a Whole Foods stand-alone (ragionevolmente a metà tra i margini raggiunti da canali di vendita solo online e solo fisici). È ancora da vedere quanto Amazon possa aumentare i margini, ma penso che i negozi Whole Foods avranno un aspetto molto diverso sotto Amazon, e probabilmente in un modo che taglierà i costi e migliorerà i margini rispetto allo status quo".

L'acquisizione di Amazon ha una forte motivazione strategica: meno di Walmart.

Confrontando le due mosse da un punto di vista strategico, l'acquisizione di Whole Foods da parte di Amazon risulta chiaramente in cima. L'esperto finanziario Alex Graham, un ex trader a reddito fisso che si è trasferito nel capitale di rischio, sottolinea: "Walmart vuole acquistare un marchio e ottenere un po' di apprendimento graduale dalle loro tattiche, supportandolo con denaro e logistica se necessario, ma in gran parte trattandolo come un un quasi acquisto/investimento finanziario. Probabilmente Amazon vuole entrare più direttamente e sfruttare le immobilizzazioni di Whole Foods".

Importante componente immobiliare per Amazon

L'importanza della componente immobiliare nella transazione Amazon è ampiamente riconosciuta. Come mostra la figura 3 di seguito, Amazon sta acquisendo una forte presenza di vendita al dettaglio in molti dei principali mercati geografici. L'esperto finanziario di Toptal Jeffrey Mazer, un esperto finanziario e avvocato che in passato è stato testimone esperto di transazioni e valutazioni, si sofferma su questo, affermando: "Le possibilità di Amazon/Whole Foods sono infinite. Con l'impronta di Whole Foods nelle aree ricche e l'esperienza di Amazon nella catena di approvvigionamento e nella consegna, potrebbero sconvolgere sia la vendita al dettaglio di cibo che la consegna di cibo".

In particolare, il vantaggio chiave che molti hanno sottolineato è che l'acquisizione di immobili di prim'ordine consente ad Amazon di accedere finalmente alla consegna dell'ultimo miglio, cosa che il rivenditore ha storicamente faticato a fare. Alex Graham approfondisce ulteriormente questo aspetto: “La consegna dell'ultimo miglio è una componente fondamentale che le startup nel settore alimentare sono state in grado di capitalizzare in assenza di Amazon. L'acquisto di una catena di supermercati esclusiva in aree urbane esclusive consentirà ad Amazon di migliorare in modo significativo il suo approccio hub and spoke. Solo per questo motivo, le risorse fisiche degli alimenti integrali sono una componente chiave di questo accordo (e potenzialmente una futura fonte di contesa tra i due team di gestione se il loro duplice uso compromette l'attività dell'altro)."

Fainbraun, tuttavia, ha una visione di livello superiore: “Non sono così preoccupato per i rivenditori di generi alimentari stessi. Sono gli altri rivenditori che soffriranno di più. Le persone andranno comunque ai negozi di alimentari per posizione e comodità. Quelli che soffriranno saranno i Walmart del mondo: Home Depot, big box. Amazon sta pranzando e avrà un punto vendita di classe A". Continua: “Il commercio al dettaglio del futuro riguarderà gli immobili esperienziali di Classe A e la convenienza di Classe C. Se Whole Foods finisce per lavorare per Amazon, penso che compreranno Nordstrom e Kmart. Nordstrom è il miglior grande magazzino ed è molto efficiente con lo spazio e la creazione di negozi all'interno di un negozio. E Kmart è un buon immobile a buon mercato. Se ho ragione, Amazon avrà immobili nel lifestyle center, big box e centri commerciali interni. Tutto come punti di consegna e ritiro e showroom per l'ordinazione online.

Forte spostamento in drogheria

L'altro grande vantaggio che la maggior parte degli esperti di Toptal vede è che l'acquisizione di Whole Foods aiuterà in modo significativo Amazon a spingersi in una nicchia difficile: i generi alimentari. I generi alimentari sono una categoria importante: un recente rapporto del Food Marketing Institute ha rilevato che le vendite di generi alimentari negli Stati Uniti potrebbero crescere di cinque volte nel corso del prossimo decennio, con una spesa stimata in oltre 100 miliardi di dollari entro il 2025. Mentre attualmente, circa il 25% dei Le famiglie statunitensi acquistano generi alimentari online (dal 20% di tre anni fa), quel numero crescerà a oltre il 70% entro i prossimi dieci anni.

L'esperto di finanza Toptal Ethan Bohbot ha detto questo sulla questione: "Penso che il legame Amazon/Whole Foods abbia il potenziale per rivelarsi più vantaggioso per Amazon [rispetto all'acquisizione di Bonobos da parte di Walmart] e più dirompente per il più ampio settore alimentare. Il cambiamento generale dell'acquisto di generi alimentari online è in atto da un po' se si pensa a piattaforme come Fresh Direct o Blue Apron, ma è stato lento e, sulla base dell'esecuzione storica di Amazon in altri segmenti di business e della spinta ora accelerata, penso che faccia presagire bene che facciano qualcosa di rivoluzionario, ma, ovviamente, questo deve ancora essere determinato".

Parte del motivo per cui Amazon ha avuto tali difficoltà nell'irrompere nello spazio della spesa online si riduce alla fiducia. L'indagine FMI ha evidenziato come il 69% degli acquirenti apprezzasse la reputazione del negozio quando sceglieva in quale negozio acquistare generi alimentari (Grafico 4). Bohbot vede l'acquisizione di Whole Foods da parte di Amazon come vantaggiosa in questo senso: "Per me, Amazon sta convalidando il canale fisico per i generi alimentari e sta acquisendo un marchio di qualità con una grande impronta, il che sta accelerando la loro spinta verso il settore alimentare consentendo loro di sovrappongono le loro intuizioni e il dominio della catena di approvvigionamento/eCommerce su una solida base esistente".

Sovrapposizione di clienti limitata per Walmart e potenziale contraccolpo dei consumatori Bonobos

Per quanto riguarda l'acquisizione di Bonobos da parte di Walmart, Bohbot ritiene che sia stata motivata dai seguenti fattori: "Acquisizione di talenti nell'eCommerce retail, acquisizione di un comprovato canale ibrido (negozio fisico + realizzazione online), acquisizione di un marchio di qualità e acquisizione di clienti della base di clienti di Bonobos, a parte questo, non ne sono davvero sicuro. Ciò amplierebbe sicuramente la loro presenza nell'eCommerce, che teoricamente avrebbe margini più elevati, ma data la fase/scala, ciò potrebbe non essere vero per questa acquisizione".

La questione della sovrapposizione (o della loro mancanza) basi di clienti si presenta più volte. Molti sono preoccupati che i clienti Walmart e Bonobos non si sovrappongano e che l'acquisizione di Walmart potrebbe in effetti alienarli. Jeffrey Mazer, esperto di finanza di Toptal, lo dice lui stesso: “Sono un cliente di Bonobos, Amazon e Whole Foods. Non vedo che comprerei mai più qualcosa da Bonobos. Troppe storie di acquirenti che cercano risparmi sui costi e altre sinergie tagliando la qualità. L'abbigliamento maschile ha molti giocatori; è un rischio inferiore iniziare a comprare da qualcun altro.

E non sembra essere solo. Un articolo di Business Insider ha recentemente evidenziato un sentimento simile guardando l'annuncio del post di Twitter-verse (Figura 5).

Figura 5: Reazioni dei clienti su Twitter all'offerta Bonobos/Walmart

Fonte: Business Insider

Graham afferma: "Strategicamente, penso che Amazon/Whole Foods prevarrà, poiché sembra che ci siano sovrapposizioni più interessanti tra le basi di clienti delle due attività, ad esempio, un cliente Whole Foods probabilmente fa acquisti su Amazon. Non sono sicuro che lo stesso si possa dire di Walmart e Bonobo e questo sarà il problema di Walmart da affrontare. E se Walmart si sforza troppo di forzare alcune sinergie innaturali tra questi due gruppi (come spostare il negozio online di Bonobos nel loro sistema), alla fine potrebbero mettere tutto a repentaglio.

L'esperto di finanza Toptal Zachary Elfman, tuttavia, ha una visione diversa. “Una giustificazione spesso citata del motivo per cui un acquirente è disposto a pagare un prezzo superiore a quello di mercato per un obiettivo sono le sinergie. Le sinergie possono assumere molte forme, ma non è immediatamente chiaro se è possibile ottenere sinergie di reddito significative attraverso basi di clienti complementari attraverso l'integrazione di Whole Foods in Amazon. Ci sono poche o nessuna sinergia di entrate che Amazon sta guadagnando con l'acquisizione di Whole Foods perché Whole Foods ha una base di clienti molto simile, se non identica. Se dovessi disegnare un diagramma di Venn della base di clienti delle aziende, Whole Foods si collocherebbe quasi all'interno del cerchio (molto più grande) di Amazon. Sì, questo semplifica la vendita incrociata di prodotti e servizi esistenti, ma non riesco a pensare a troppi acquirenti Whole Foods esistenti che non utilizzano già Amazon. Capovolgendo questo aspetto, i prodotti di Whole Foods possono essere venduti alla vasta base di clienti di Amazon, ma non sono convinto che il canale di distribuzione di Amazon causerà davvero una penetrazione molto maggiore di Whole Foods in un'epoca in cui Instacart consente già l'ordinazione online e a casa consegna."

La guerra Walmart-Amazzonia?

Queste mosse sono colpi chiari sparati in una guerra al dettaglio a lungo termine tra due giganti del commercio al dettaglio? Bohbot prende una posizione più misurata sulla questione: “Non la vedo proprio in questo modo. Amazon non sta attaccando Walmart; stanno attaccando il mondo. Walmart è appena incluso ed è apparentemente il più probabile che cada vittima di questo annuncio specifico (data la loro quota di generi alimentari), motivo per cui le persone potrebbero vederla in questo modo oggi.

Sul suo ultimo punto, è importante notare che la quota di generi alimentari di Walmart è molto significativa (Grafico 5). Come ha evidenziato Retail Dive in un recente articolo: “La drogheria è dove Walmart brilla davvero. È il più grande venditore di generi alimentari della nazione con vendite di categoria di $ 170 miliardi l'anno scorso e la categoria è la chiave per aumentare le visite in negozio e la fidelizzazione dei clienti. Walmart ha investito in programmi click-and-collect, siti di ritiro di generi alimentari autonomi e sta persino testando un chiosco automatizzato per il ritiro 24 ore su 24.

Tenendo presente quanto sopra, è difficile non vedere come Amazon/Whole Foods metta Walmart in secondo piano. E in effetti, altri Toptal Expert sono più ottimisti. L'esperto di finanza Tayfun Uslu pensa che "nella corsa per diventare il primo monopolio, Amazon è ora in vantaggio". E sul punto di monopolio, non è solo. Sulla scia dell'acquisizione, sono usciti diversi articoli che valutano la questione se il rivenditore con sede a Seattle sia forse andato troppo oltre. Rajeev Jeyakumar, VP Toptal di Business Talent, ammette: “Prendo già la maggior parte dei miei generi alimentari da Whole Foods o Amazon Fresh. Quindi hanno un blocco sulla mia quota di portafoglio! Soprattutto se aggiungi gli ordini di Alexa e se hanno acquisito Grubhub, potrei non lasciare mai il divano. Potrei anche prendere la mia carta di credito Amazon ora e lasciare che anche loro prendano quella parte della catena del valore".

Quindi forse il quadro è molto più aggressivo, con la mossa di Amazon una dichiarazione di guerra totale. L'esperto di finanza Sebastian Fainbraun sembra certamente pensarla così: “Non stanno dichiarando guerra, stanno dichiarando vittoria. Walmart ha una buona presenza sul web ma Amazon gestisce Internet. Se si integrano correttamente, la guerra finisce. Amazon è il nuovo Walmart e Bezos è il nuovo Walton".