Amazon vs. Walmart: Bezos va por la yugular con la adquisición de Whole Foods

Publicado: 2022-03-11Puntos clave

- El viernes 16 de junio, Amazon anunció que adquiriría Whole Foods Market por 13.700 millones de dólares, la adquisición más grande en la historia del minorista en línea.

- Apenas unas horas más tarde, Walmart anunció la finalización de su adquisición por $310 millones del minorista directo al consumidor de ropa masculina Bonobos.

- Los bienes raíces principales de Whole Foods permiten que Amazon finalmente entre en la entrega de última milla, algo que históricamente ha tenido problemas para hacer el minorista en línea. Whole Foods tiene una huella de 456 tiendas en los EE. UU., Canadá y el Reino Unido, principalmente en áreas urbanas de lujo.

- Las implicaciones significativas del acuerdo Amazon/Whole Foods para los espacios minoristas y de abarrotes explican por qué las acciones de muchos minoristas sufrieron un gran golpe después de la noticia (una caída del 5 al 10%).

- Walmart está impulsando una estrategia para comprar empresas integradas verticalmente debido a los mayores márgenes de utilidad bruta. Whole Foods tiene alguna marca privada, pero representa solo alrededor del 15% de los ingresos.

- Los comestibles son una categoría importante: un informe reciente del Food Marketing Institute (FMI) encontró que las ventas de comestibles en los EE. UU. podrían quintuplicarse en el transcurso de la próxima década, con un gasto estimado en más de $ 100 mil millones para 2025.

- La encuesta de FMI destacó cómo el 69% de los compradores valoraron la reputación de la tienda al elegir en qué tienda comprar comestibles, lo que hace que la marca Whole Foods sea un activo importante para Amazon.

- Walmart es el vendedor de comestibles más grande del país, vendió más de $ 170 mil millones el año pasado, y la categoría es un impulsor clave del tráfico en la tienda y la lealtad del cliente. Walmart ha invertido y probado en programas de hacer clic y recoger, sitios de recogida de comestibles independientes e incluso pruebas de un quiosco automatizado para recogida las 24 horas.

- Muchos expresan su preocupación de que los clientes de Walmart y Bonobos no solo no se superponen, sino que la adquisición de Walmart puede, de hecho, alejar a varios.

En solo unos pocos días, el mundo minorista se vio sacudido por dos grandes anuncios de adquisiciones de los gigantes de la industria: Walmart y Amazon. Este último acaparó la mayor parte de los titulares, al anunciar su adquisición de Whole Foods Market el viernes pasado por la friolera de $ 13,7 mil millones, lo que la convierte en la adquisición más grande en la historia de la compañía (eclipsando su adquisición de Zappos por $ 1,2 mil millones en 2009).

Mientras los mercados aún estaban aceptando las noticias, Walmart siguió rápidamente con su anuncio de adquisición de Bonobos, el minorista de ropa masculina directo al consumidor (DTC), por $ 310 millones. Como destacó Fast Company, "La medida puso de relieve exactamente cuán ferozmente [Amazon y Walmart] están compitiendo por el consumidor estadounidense al trabajar para integrar a la perfección las experiencias de compra en línea y fuera de línea".

A medida que se asienta el polvo, parece claro que el movimiento de Amazon será mucho más significativo, influyente y disruptivo que el de Walmart. Con la adquisición de Whole Foods, es posible que Amazon se esté embarcando en una disrupción radical de la venta minorista tradicional en los EE. UU., dejando a Walmart a la defensiva.

Comprar Whole Foods en Amazon es un gran problema

El consenso es abrumadoramente que la adquisición de Whole Foods por parte de Amazon es un gran problema. “Amazon comprar Whole Foods es increíblemente interesante, altamente estratégico y definitivamente no estándar”, dijo Josh Chapman, experto en finanzas de Toptal. Al recordar el video de presentación de Amazon Go (abajo) que apareció a fines del año pasado, Chapman cree que “[fue] la visión de Amazon todo el tiempo y creo que está al frente y al centro de su visión de Whole Foods. Amazon Go ahora se convertirá en la tecnología que engullirá todas las tiendas Whole Foods en todo el país. Seré tan audaz como para decir que la compra de Whole Foods por parte de Amazon es el comienzo de una increíble ola de innovación en el panorama de las compras y los supermercados”.

Muchos otros se hacen eco de la creencia en la capacidad de Amazon para revolucionar la experiencia de compra de comestibles en la tienda (después de otra incursión reciente de Amazon en las librerías físicas). El experto en finanzas de Toptal, Sebastian Fainbraun, quien es inversionista y miembro de la junta directiva de Dolcezza Gelato, un distribuidor de Whole Foods en el Atlántico Medio, prevé una experiencia en la tienda radicalmente diferente: “Imagínese ir a Whole Foods para obtener frutas, carnes y vegetales, además de otras compras impulsivas geniales, pero también en su caja con una bolsa de sus artículos automáticos mensuales esperándolo. Amazon tiene tanto el análisis como la logística. Va a revolucionar las compras. Para Whole Foods, tienen bienes raíces de primera y, eventualmente, pueden usar ese espacio para cosas que no sean alimentos. Si yo fuera un arrendador minorista, estaría muy preocupado a menos que tenga ese tipo de propiedades. Imagina la misma modelo pero en un centro comercial con ropa y accesorios”.

Dejando de lado el potencial de cambio en la experiencia minorista, ambos ven implicaciones que van mucho más allá. Chapman, un ex banquero de inversiones de Morgan Stanley convertido en empresario con experiencia en las industrias minorista, inmobiliaria, energética y SaaS, cree que “después de Whole Foods, Amazon probablemente replicará esta estrategia de adquisición exacta al comprar una tienda de conveniencia (CVS), la principal minorista de ropa (Macy's), luego quizás un minorista de electrodomésticos tecnológicos (Best Buy). Este cambio tendrá un enorme impacto en la redistribución del trabajo y también creará una ola de nuevas tecnologías y aplicaciones que serán 'proveedores de servicios' para esta nueva experiencia de compra”.

Fainbraun comparte la opinión de que la alianza de Amazon con Whole Foods marca el comienzo de un mayor impulso hacia el comercio minorista tradicional: “Si esto funciona, Amazon eventualmente comprará también un minorista como Nordstrom. Se trata de optimizar el espacio minorista con los artículos y la experiencia adecuados y tener opciones de entrega y automatización para el resto”.

Las implicaciones potenciales generalizadas para la tienda de comestibles y el espacio minorista más grande podrían explicar por qué las acciones de tantos minoristas sufrieron un gran impacto después de la noticia (Gráfico 1). El experto en finanzas de Toptal, Neel Bhargava, cuya experiencia en capital privado y consultoría de gestión se centró especialmente en empresas minoristas, señala: "Whole Foods es un líder de categoría importante que permite a Amazon entrar en el espacio de las tiendas físicas de un solo golpe, y puede aprovechar para muchas otras cosas. Esta es la razón por la que los precios de las acciones de otras tiendas de comestibles se están viendo afectados. Será muy difícil competir con él”.

Sin embargo, algunos son un poco más cautelosos al sacar conclusiones demasiado rápido. El experto en finanzas de Toptal, Ethan Bohbot, analista de banca de inversión y fondos de cobertura convertido en empresario, dice: "Creo que la caída inicial en los precios de las acciones minoristas es una reacción exagerada y aún está por determinarse si un movimiento tan grande está justificado: Amazon tiene mucho tiempo". trató de entrar en el mercado de comestibles y básicamente admitió que necesita ayuda para adquirir Whole Foods, por lo que su éxito no parece una garantía. El mercado parece asumir que Amazon va a alterar significativamente el mercado y tomará una gran parte de la participación, cuando un escenario de que el impacto es solo incremental no es irrazonable, particularmente en el corto plazo. Al mismo tiempo, si las cosas van bien para Amazon, podríamos mirar hacia atrás y decir que fue una reacción insuficiente, pero dada la incertidumbre, creo que la magnitud del movimiento fue excesivo (no la dirección, esto es sin duda una amenaza competitiva) .”

La adquisición de bonobos por parte de Walmart es más incremental

En cuanto a la adquisición de Bonobos por parte de Walmart, la mayoría está de acuerdo en que esta adquisición es más aditiva que revolucionaria. Chapman dice: “Walmart compra Bonobos tiene sentido simplemente porque es una extensión de la cartera de ropa de Walmart. Esta adquisición se siente mucho más estándar, cortada en galletas y un poco "aburrida", honestamente. La marca Bonobos probablemente seguirá siendo la misma, con suerte sin sacrificar la calidad (quién sabe), pero ahora se integrará de manera importante en el ecosistema de Walmart”.

Fainbraun está de acuerdo: “Es más como un seto. Como McDonald's comprando Chipotle. Invertir en un nuevo modelo para aprender. Amazon/Whole Foods es cambiar completamente el modelo o llevarlo al siguiente nivel: optimización total del canal de ventas/análisis/logística”.

Ampliando los fundamentos estratégicos del acuerdo, Bohbot describe: “Esto simplemente parece un complemento para su negocio de comercio electrónico. Entiendo la razón estratégica de obtener talento de un minorista en línea exitoso, pero han realizado varias adquisiciones similares (y a mayor escala) en el pasado que aparentemente lograrían el mismo objetivo (Jet.com, ModCloth, etc.), así que no estoy seguro de que el beneficio incremental sea tan grande como el de Amazon/Whole Foods”.

Un componente quizás subestimado, y ciertamente subestimado, del acuerdo de Walmart/Bonobos se relaciona con los márgenes. Al respecto, el experto en finanzas de Toptal, Tayfun Uslu, señala que “es importante mencionar que Bonobos es una empresa integrada verticalmente y, como empresa que es a la vez marca y distribuidora de sus productos, esto significa márgenes de utilidad bruta muy altos que no pueden ser fácilmente logrado por compradores y revendedores o mercados (es decir, Whole Foods y Amazon). Whole Foods tiene alguna etiqueta privada, pero representa alrededor del 15% de los ingresos. Walmart está impulsando una estrategia para comprar empresas integradas verticalmente porque, al final, tienen márgenes de utilidad bruta más altos”.

Independientemente de lo que uno piense de la estrategia de Walmart de sumergirse en el comercio electrónico a través de la moda, está claro que la tendencia general en este espacio se ha movido hacia DTC. Las marcas establecidas han aumentado constantemente su participación en las ventas de este canal en comparación con los canales minoristas tradicionales (Gráfico 2). Construir una fuerte presencia en línea en la moda en muchos sentidos requiere un fuerte posicionamiento en DTC, algo que brilla en las recientes adquisiciones de Walmart en el espacio.

En comparación con el movimiento reciente de Amazon, desde una perspectiva de margen, la estrategia de Walmart ciertamente parece más productiva. Bohbot lo resume de la siguiente manera: “Esta transacción específica para Walmart es insignificante y, dada la etapa/escala, es posible que ni siquiera afecte los márgenes de Walmart, pero el objetivo general es impulsar el negocio de comercio electrónico, que en teoría tendrá márgenes más altos y proporcionará una mejora para la empresa en general a medida que la combinación continúa cambiando hacia el comercio electrónico”.

Bohbot continúa diciendo: “Para Amazon, la adquisición de Whole Foods es una historia diferente: los canales tradicionales tienen un perfil de margen más bajo que los canales en línea dados los costos fijos y variables más altos, por lo que al aumentar la combinación de tiendas físicas, Amazon está aparentemente diluyendo sus márgenes. Además, en todo el sector minorista, las tiendas de comestibles tienen un perfil de margen bastante pobre, por lo que el aumento de la combinación de ingresos de la tienda de comestibles demostrará ser más dilutivo”.

Los márgenes más bajos en comestibles fueron algo que el propio Jeff Bezos destacó a principios de este año. Volviendo a Twitter para responder a un artículo del NY Post que afirmaba que Amazon Go tenía ganancias operativas de más del 20% y podía operar con solo tres trabajadores humanos, el CEO de Amazon dijo lo siguiente:

Figura 2: Jeff Bezos sobre los márgenes de los comestibles

Fuente: Gorjeo

Pero a Bohbot no parece preocuparle este último punto. Aparte del hecho, como señala el Wall Street Journal, “Whole Foods […] opera con márgenes de ganancia mucho más altos que otros supermercados, gracias en parte a los márgenes más altos que obtiene por muchos de sus artículos de lujo” (Gráfico 3), Bohbot cree que "no creo que pueda simplemente aplicar los márgenes de Whole Foods a los ingresos incrementales que Amazon está adquiriendo y decir que serán las ganancias incrementales; indudablemente hay sinergias (cadena de suministro, etc.) y, además, no saber cómo serán las futuras tiendas de Whole Foods una vez que Amazon entre allí. Es posible que Amazon reduzca drásticamente la huella en las principales tiendas, elimine la mano de obra y automatice gran parte de las operaciones diarias, de modo que los márgenes sean mucho más altos que los de Whole Foods independiente (razonablemente en algún punto intermedio entre los márgenes logrados por canales de venta solo en línea y solo en tiendas físicas). Todavía está por verse cuánto más Amazon puede impulsar los márgenes, pero creo que las tiendas de Whole Foods se verán muy diferentes bajo Amazon, y probablemente de una manera que reduzca los costos y mejore los márgenes del statu quo”.

La adquisición de Amazon tiene una sólida razón estratégica, la de Walmart no tanto.

Comparando los dos movimientos desde un punto de vista estratégico, la adquisición de Whole Foods por parte de Amazon se destaca claramente. El experto en finanzas Alex Graham, un ex operador de renta fija que se pasó al capital de riesgo, señala: “Walmart quiere comprar una marca y obtener un aprendizaje suave de sus tácticas, respaldándolas con efectivo y logística si es necesario, pero tratándola en gran medida como una cuasi aqui-alquiler/inversión financiera. Amazon probablemente quiera entrar más directamente y aprovechar los activos fijos de Whole Foods”.

Importante componente inmobiliario para Amazon

La importancia del componente inmobiliario en la transacción de Amazon es ampliamente reconocida. Como muestra la Figura 3 a continuación, Amazon está adquiriendo una fuerte presencia minorista en muchos de los principales mercados geográficos. El experto en finanzas de Toptal, Jeffrey Mazer, un experto financiero y abogado que se ha desempeñado como testigo experto en transacciones y valuaciones en el pasado, opina sobre esto y dice: “Las posibilidades de Amazon/Whole Foods son infinitas. Con la presencia de Whole Foods en áreas prósperas y la experiencia de Amazon en la cadena de suministro y la entrega, podrían dar un vuelco tanto a la venta minorista de alimentos como a la entrega de alimentos”.

En particular, el beneficio clave que muchos han señalado es que la adquisición de bienes raíces de primera permite que Amazon finalmente entre en la entrega de última milla, algo que históricamente ha tenido problemas para hacer el minorista. Alex Graham profundiza en esto: “La entrega de última milla es un componente crítico que las nuevas empresas en el espacio de los supermercados han podido capitalizar en la ausencia de Amazon. La compra de una cadena de supermercados de lujo en áreas urbanas de lujo permitirá a Amazon mejorar significativamente su enfoque de centro y radio. Solo por esa razón, los activos físicos de los alimentos integrales son un componente clave de este acuerdo (y potencialmente una futura fuente de controversia entre los dos equipos de gestión si su doble uso compromete la actividad del otro)".

Fainbraun, sin embargo, tiene una visión de más alto nivel: “No estoy tan preocupado por los minoristas de comestibles en sí. Son los otros minoristas los que sufrirán más. La gente seguirá yendo a las tiendas de comestibles por su ubicación y conveniencia. Los que sufrirán serán los Walmart del mundo: Home Depot, grandes minoristas. Amazon está almorzando y tendrá una ubicación minorista de clase A”. Continúa: “El comercio minorista del futuro se tratará de bienes raíces experienciales de Clase A y conveniencia de Clase C. Si Whole Foods termina trabajando para Amazon, creo que comprarán Nordstrom y Kmart. Nordstrom es la mejor tienda por departamentos y muy eficiente con el espacio y la creación de tiendas dentro de una tienda. Y Kmart es una buena y barata caja grande de bienes raíces. Si no me equivoco, Amazon tendrá un centro de estilo de vida inmobiliario, una gran caja y centros comerciales internos. Todo como lugares de entrega y recogida y salas de exhibición para pedidos en línea”.

Movimiento fuerte en comestibles

El otro gran beneficio que ven la mayoría de los expertos de Toptal es que la adquisición de Whole Foods ayudará significativamente a Amazon a entrar en un nicho difícil: los comestibles. Los comestibles son una categoría importante: un informe reciente del Food Marketing Institute encontró que las ventas de comestibles en los EE. Los hogares de EE. UU. compran comestibles en línea (frente al 20% de hace tres años), ese número aumentará a más del 70% en los próximos diez años.

El experto en finanzas de Toptal, Ethan Bohbot, dijo lo siguiente al respecto: “Creo que la unión de Amazon/Whole Foods tiene el potencial de resultar más beneficiosa para Amazon [que la adquisición de Bonobos por parte de Walmart] y más disruptiva para la industria de comestibles en general. El cambio general de comprar comestibles en línea ha estado ocurriendo durante un tiempo si piensas en plataformas como Fresh Direct o Blue Apron, pero ha sido lento y, según la ejecución histórica de Amazon en otros segmentos comerciales y ahora impulso acelerado, creo que es un augurio bien para ellos hacer algo que cambie el juego, pero, por supuesto, esto aún está por determinarse”.

Parte de la razón por la que Amazon ha tenido tantas dificultades para entrar en el espacio de las compras de comestibles en línea se debe a la confianza. La encuesta de FMI destacó cómo el 69% de los compradores valoraron la reputación de la tienda al elegir en qué tienda comprar alimentos (Gráfico 4). Bohbot considera que la adquisición de Whole Foods por parte de Amazon es beneficiosa en este sentido: "Para mí, Amazon está validando el canal de tiendas físicas para comestibles y adquiriendo una marca de calidad con una gran presencia, lo que está acelerando su impulso hacia los comestibles al permitirles superponer sus conocimientos y el dominio de la cadena de suministro/comercio electrónico sobre una base sólida existente”.

Superposición limitada de clientes para Walmart y posible reacción negativa por parte de los consumidores de Bonobos

En lo que respecta a la adquisición de Bonobos por parte de Walmart, Bohbot cree que fue motivada por los siguientes factores: “Adquisición de talento minorista de comercio electrónico, adquisición de un canal híbrido probado (escaparate físico + cumplimiento en línea), adquisición de una marca de calidad y adquisición de clientes. de la base de clientes de Bonobos; aparte de eso, no estoy muy seguro. Esto ciertamente expandiría su presencia de comercio electrónico, que en teoría tendría márgenes más altos, pero dada la etapa/escala, eso puede no ser cierto para esta adquisición”.

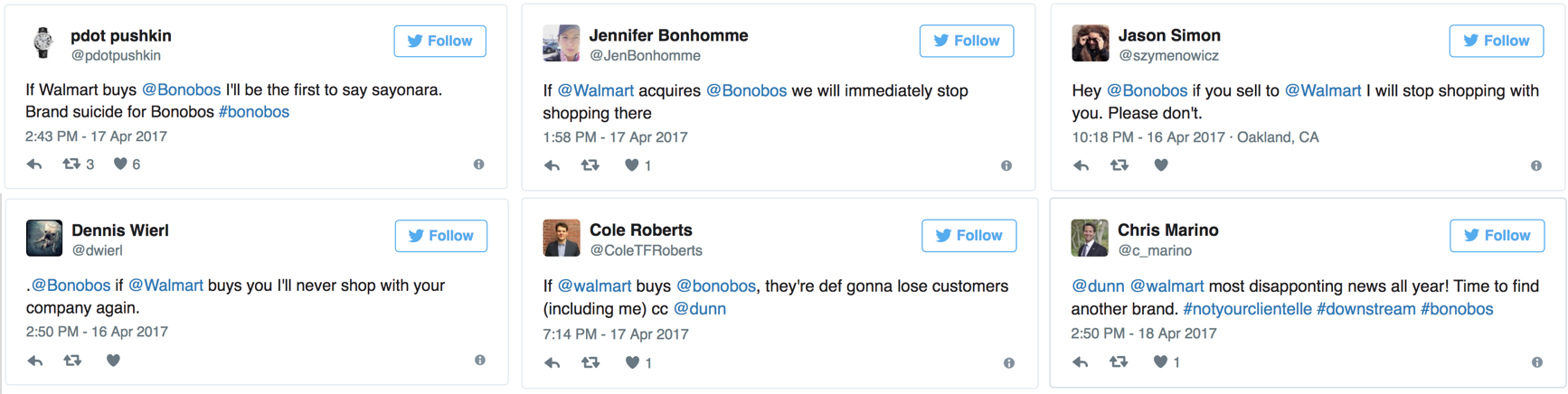

El problema de la superposición (o la falta de ella) de las bases de clientes surge varias veces. A muchos les preocupa que los clientes de Walmart y Bonobos no se superpongan, y que la adquisición de Walmart pueda, de hecho, alienarlos. El experto en finanzas de Toptal, Jeffrey Mazer, lo dice él mismo: “Soy cliente de Bonobos, Amazon y Whole Foods. No veo que volvería a comprar algo de Bonobos. Demasiadas historias de compradores que buscan ahorros de costos y otras sinergias reduciendo la calidad. La ropa de hombre tiene muchos jugadores; es menos riesgo comenzar a comprarle a otra persona”.

Y no parece estar solo. Un artículo de Business Insider destacó recientemente un sentimiento similar al observar el anuncio de publicación de Twitter-verse (Figura 5).

Figura 5: Reacciones de los clientes en Twitter a Bonobos/Walmart Deal

Fuente: Business Insider

Graham dice: “Estratégicamente, creo que prevalecerá Amazon/Whole Foods, ya que parece que hay superposiciones más emocionantes entre las bases de clientes de las dos empresas, es decir, un cliente de Whole Foods probablemente compra en Amazon. No estoy seguro si se puede decir lo mismo sobre Walmart y Bonobos y ese será el problema con el que lidiar Walmart. Y si Walmart se esfuerza demasiado por forzar algunas sinergias antinaturales entre estos dos grupos (como mover la tienda en línea de Bonobos a su sistema), en última instancia, pueden ponerlo en peligro”.

Sin embargo, el experto en finanzas de Toptal, Zachary Elfman, tiene una opinión diferente. “Una justificación frecuentemente citada de por qué un comprador está dispuesto a pagar un precio por encima del mercado por un objetivo son las sinergias. Las sinergias pueden presentarse de muchas formas, pero no está claro de inmediato si se pueden lograr sinergias de ingresos significativas a través de bases de clientes complementarias a través de la integración de Whole Foods en Amazon. Hay pocas sinergias de ingresos, si es que hay alguna, que Amazon está obteniendo con la adquisición de Whole Foods porque Whole Foods tiene una base de clientes muy similar, si no idéntica. Si tuviera que dibujar un diagrama de Venn de las bases de clientes de las empresas, Whole Foods se ubicaría casi dentro del círculo (mucho más grande) de Amazon. Sí, esto facilita la venta cruzada de productos y servicios existentes, pero no puedo pensar en muchos compradores existentes de Whole Foods que aún no usen Amazon. Dando la vuelta a esto, los productos de Whole Foods se pueden vender a la base de clientes en expansión de Amazon, pero no estoy convencido de que el canal de distribución de Amazon vaya a provocar una penetración mucho mayor de Whole Foods en una era en la que Instacart ya permite realizar pedidos en línea y desde el hogar. entrega."

¿La Guerra Walmart-Amazon?

¿Son estos movimientos disparos claros en una guerra minorista a largo plazo entre dos gigantes minoristas? Bohbot adopta una postura más mesurada sobre el tema: “Realmente no lo veo de esta manera. Amazon no está atacando a Walmart; están atacando al mundo. Walmart se acaba de incluir y aparentemente es el que tiene más probabilidades de ser víctima de este anuncio específico (dada su cuota de mercado), razón por la cual la gente puede verlo de esa manera hoy”.

En cuanto a su último punto, es importante señalar que la participación de Walmart en comestibles es muy significativa (Gráfica 5). Como lo destacó Retail Dive en un artículo reciente: “Walmart realmente brilla en la tienda de comestibles. Es el vendedor de comestibles más grande del país con ventas por categoría de $170 mil millones el año pasado, y la categoría es clave para impulsar las visitas a la tienda y la lealtad del cliente. Walmart ha estado invirtiendo en programas de hacer clic y recolectar, sitios independientes de recolección de comestibles e incluso está probando un quiosco automatizado para la recolección las 24 horas”.

Con lo anterior en mente, es difícil no ver cómo Amazon/Whole Foods pone a Walmart a la defensiva. Y, de hecho, otros expertos de Toptal son más optimistas. El experto en finanzas Tayfun Uslu cree que "en la carrera por convertirse en el primer monopolio, Amazon ahora está por delante". Y en el punto del monopolio, no está solo. A raíz de la adquisición, han aparecido varios artículos que evalúan la cuestión de si el minorista con sede en Seattle quizás ha ido demasiado lejos. El vicepresidente de talento comercial de Toptal, Rajeev Jeyakumar, admite: “Ya obtengo la mayoría de mis compras de Whole Foods o Amazon Fresh. ¡Así que tienen un candado en mi billetera compartida! Especialmente si agregas los pedidos de Alexa y si adquirieron Grubhub, es posible que nunca me levante del sofá. También podría obtener mi tarjeta de crédito de Amazon ahora y dejar que ellos también tomen esa parte de la cadena de valor”.

Entonces, quizás la imagen sea mucho más agresiva, con el movimiento de Amazon como una declaración de guerra total. El experto en finanzas Sebastian Fainbraun ciertamente parece pensar que sí: “No están declarando la guerra, están declarando la victoria. Walmart tiene una buena presencia en la web, pero Amazon administra Internet. Si se integran correctamente, se acaba la guerra. Amazon es el nuevo Walmart y Bezos es el nuevo Walton”.