Amazon kontra Walmart: Bezos idzie na szyję z przejęciem całej żywności

Opublikowany: 2022-03-11Najważniejsze wydarzenia

- W piątek, 16 czerwca, Amazon ogłosił, że przejmie Whole Foods Market za 13,7 miliarda dolarów, co jest największą akwizycją w historii sprzedawcy internetowego.

- Zaledwie kilka godzin później Walmart ogłosił zakończenie wartego 310 milionów dolarów przejęcia firmy Bonobos zajmującej się sprzedażą detaliczną odzieży męskiej.

- Najlepsza nieruchomość Whole Foods pozwala Amazonowi wreszcie zająć się dostawą na ostatnim odcinku, z czym sprzedawca internetowy od dawna miał trudności. Whole Foods ma 456 sklepów w USA, Kanadzie i Wielkiej Brytanii, głównie w ekskluzywnych obszarach miejskich.

- Znaczące implikacje umowy Amazon/Whole Foods dla sklepów spożywczych i sklepów wyjaśniają, dlaczego akcje wielu detalistów odniosły duży spadek po wiadomościach (spadek o 5-10%).

- Walmart forsuje strategię kupowania firm zintegrowanych pionowo ze względu na wyższe marże zysku brutto. Whole Foods ma pewną własną markę, ale stanowi tylko około 15% przychodów.

- Artykuły spożywcze to ważna kategoria – niedawny raport Instytutu Marketingu Żywności (FMI) wykazał, że sprzedaż artykułów spożywczych w USA może wzrosnąć pięciokrotnie w ciągu następnej dekady, a wydatki szacowane są na ponad 100 miliardów dolarów do 2025 roku.

- Badanie FMI wykazało, że 69% kupujących ceni sobie reputację sklepu przy wyborze sklepu, w którym kupuje artykuły spożywcze, co czyni markę Whole Foods ważnym atutem, który Amazon może wykorzystać.

- Walmart jest największym sprzedawcą artykułów spożywczych w kraju, sprzedając w zeszłym roku ponad 170 miliardów dolarów, a kategoria ta jest kluczowym czynnikiem wpływającym na ruch w sklepach i lojalność klientów. Walmart zainwestował i przetestował programy typu „kliknij i odbierz”, samodzielne punkty odbioru artykułów spożywczych, a nawet testy automatycznego kiosku do odbioru w ciągu 24 godzin.

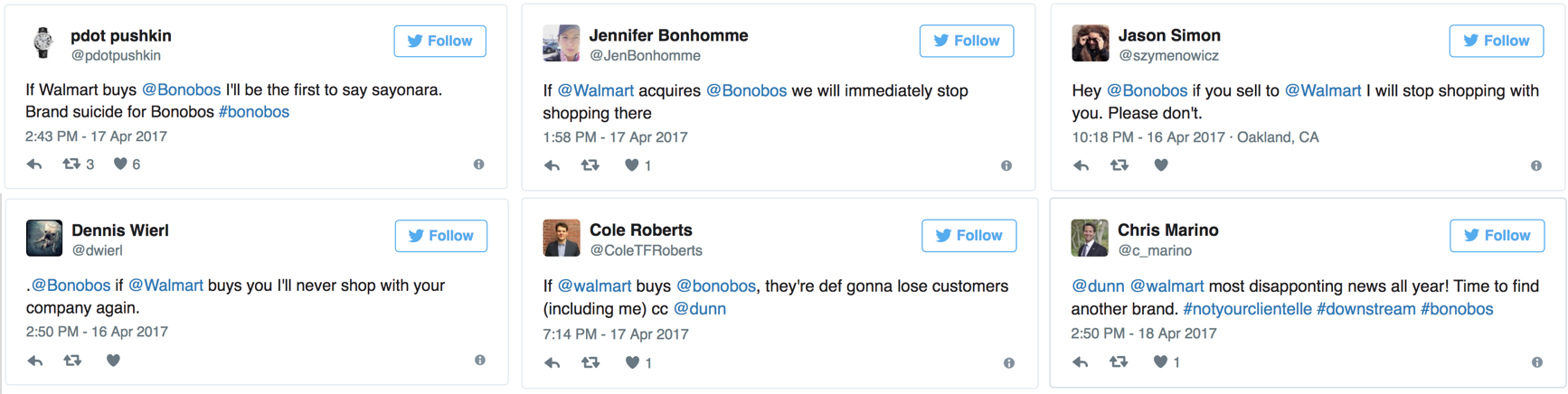

- Wiele osób obawia się, że nie tylko klienci Walmartu i Bonobos nie pokrywają się, ale że przejęcie Walmartu może w rzeczywistości odepchnąć kilku z nich.

W ciągu zaledwie kilku dni światem handlu detalicznego wstrząsnęły dwa wielkie ogłoszenia o przejęciu od goliatów z branży: Walmarta i Amazona. Ten ostatni zgarnął lwią część nagłówków, ogłaszając w zeszły piątek przejęcie Whole Foods Market za aż 13,7 miliarda dolarów, co czyni go największym przejęciem w historii firmy (poniżając przejęcie Zappos w 2009 roku o 1,2 miliarda).

Ponieważ rynki wciąż pogodziły się z wiadomościami, Walmart szybko ogłosił przejęcie Bonobos, sprzedawcy odzieży męskiej skierowanej bezpośrednio do konsumentów (DTC), za 310 milionów dolarów. Jak podkreślił Fast Company: „Posunięcie to przyniosło ulgę dokładnie, jak zaciekle [Amazon i Walmart] konkurują o amerykańskiego konsumenta, pracując nad bezproblemową integracją zakupów online i offline”.

Gdy kurz opada, wydaje się jasne, że ruch Amazona będzie o wiele bardziej znaczący, wpływowy i destrukcyjny niż ruch Walmarta. Wraz z przejęciem Whole Foods, Amazon prawdopodobnie rozpoczyna radykalne zakłócenie sprzedaży detalicznej w USA, pozostawiając Walmartowi grę w obronie.

Kupowanie przez Amazon całej żywności to wielka sprawa

Konsensus jest w przeważającej mierze, że przejęcie Whole Foods przez Amazon to wielka sprawa. „Kupowanie Whole Foods przez Amazon jest niezwykle interesujące, wysoce strategiczne i zdecydowanie nie standardowe” – powiedział ekspert Toptal Finance Josh Chapman. Przypominając wideo przedstawiające Amazon Go (poniżej), które pojawiło się pod koniec zeszłego roku, Chapman uważa, że „[to] była wizja Amazon przez cały czas i wierzę, że jest ona najważniejsza w ich wizji Whole Foods. Amazon Go stanie się teraz technologią, która pochłonie każdy sklep Whole Foods w całym kraju. Będę tak odważny, że powiem, że zakup Whole Foods przez Amazon jest początkiem niesamowitej fali innowacji w branży spożywczej/zakupowej”.

Wiara w zdolność Amazona do zrewolucjonizowania doświadczeń związanych ze sklepami spożywczymi (w ślad za innymi niedawnymi wyprawami Amazona do księgarń stacjonarnych) jest powtarzana przez kilka innych. Ekspert Toptal Finance Sebastian Fainbraun, który jest inwestorem i członkiem zarządu Dolcezza Gelato, dystrybutora Whole Foods na Środkowym Atlantyku, przewiduje radykalnie inne doświadczenie w sklepie: „Wyobraź sobie, że idziesz do Whole Foods po owoce, mięso i warzywa, a także inne fajne zakupy impulsywne, ale także przy kasie, gdy czeka na Ciebie torba z miesięcznymi automatycznymi produktami. Amazon ma zarówno analitykę, jak i logistykę. To zrewolucjonizuje zakupy. W przypadku Whole Foods mają najlepsze nieruchomości i ostatecznie mogą wykorzystać tę przestrzeń na rzeczy inne niż jedzenie. Gdybym był właścicielem detalicznym, byłbym bardzo zmartwiony, chyba że posiadam tego typu nieruchomości. Wyobraź sobie ten sam model, ale w centrum handlowym z odzieżą i akcesoriami”.

Odkładając na bok potencjał zmian w doświadczeniach handlu detalicznego, obaj widzą konsekwencje, które wykraczają daleko poza. Chapman, były bankier inwestycyjny w Morgan Stanley, który został przedsiębiorcą z doświadczeniem w branży detalicznej, nieruchomości, energetycznej i SaaS, uważa, że „po Whole Foods Amazon prawdopodobnie powtórzy tę dokładną strategię przejęcia, kupując sklep spożywczy (CVS), główny sprzedawca odzieży (Macy's), a następnie być może sprzedawca urządzeń technicznych (Best Buy). Ta zmiana będzie miała ogromny wpływ na redystrybucję miejsc pracy, a także stworzy falę nowych technologii i aplikacji, które będą „dostawcami usług” dla tego nowego doświadczenia zakupowego”.

Pogląd, że powiązanie Amazona z Whole Foods oznacza początek większego nacisku na tradycyjny handel detaliczny, podziela Fainbraun: „Jeśli to się uda, Amazon w końcu kupi również takiego detalistę jak Nordstrom. Wszystko sprowadza się do optymalizacji powierzchni handlowej za pomocą odpowiednich produktów i doświadczenia oraz posiadania opcji dostawy i automatyzacji dla reszty”.

Szerokie potencjalne implikacje dla sklepów spożywczych i większej powierzchni handlowej mogą wyjaśniać, dlaczego akcje tak wielu detalistów odczuły duże straty w następstwie tych wiadomości (wykres 1). Ekspert Toptal Finance Neel Bhargava, którego doświadczenie w zakresie private equity i doradztwa w zakresie zarządzania skupiało się w szczególności na firmach detalicznych, wskazuje: „Whole Foods jest liderem w głównej kategorii, który pozwala Amazonowi na wejście na rynek stacjonarny za jednym zamachem. może wykorzystać wiele innych rzeczy. Właśnie dlatego spadają ceny akcji innych sklepów spożywczych. Bardzo trudno będzie z nim konkurować.”

Jednak niektórzy są nieco ostrożniejsi w zbyt szybkim wyciąganiu wniosków. Ekspert Toptal Finance Ethan Bohbot, analityk bankowości inwestycyjnej i funduszy hedgingowych, który stał się przedsiębiorcą, mówi: „Myślę, że początkowy spadek cen akcji detalicznych jest przesadną reakcją i nadal nie wiadomo, czy tak duży ruch jest uzasadniony – Amazon od dawna próbował włamać się do sklepu spożywczego i zasadniczo przyznał, że potrzebuje pomocy przy zakupie Whole Foods, więc ich sukces nie wydaje się być gwarancją. Wydaje się, że rynek już teraz zakłada, że Amazon znacząco zakłóci rynek i przejmie duży udział, podczas gdy scenariusz, że wpływ będzie tylko przyrostowy, nie jest nierozsądny, szczególnie w najbliższej perspektywie. Jednocześnie, jeśli sprawy potoczą się dobrze dla Amazona, możemy spojrzeć wstecz i powiedzieć, że była to niedostateczna reakcja, ale biorąc pod uwagę niepewność, myślę, że skala tego ruchu była nadmierna (nie kierunek – to z pewnością zagrożenie konkurencyjne) ”.

Pozyskiwanie bonobo przez Walmart jest coraz bardziej przyrostowe

Jeśli chodzi o przejęcie Bonobos przez Walmart, większość zgadza się, że to przejęcie jest bardziej addytywne niż zmieniające zasady gry. Chapman mówi: „Kupowanie Bonobos przez Walmart ma sens tylko dlatego, że jest to rozszerzenie portfolio odzieżowego Walmart. To przejęcie wydaje się o wiele bardziej standardowe, obcinacz ciasteczek i trochę „nudne”, szczerze mówiąc. Marka Bonobos prawdopodobnie pozostanie taka sama, miejmy nadzieję, że nie poświęci jakości (kto wie), ale teraz zostanie w znacznym stopniu zintegrowana z ekosystemem Walmart”.

Fainbraun zgadza się: „To bardziej jak żywopłot. Jak McDonald's kupującego Chipotle'a. Inwestowanie w nowy model do nauki. Amazon/Whole Foods ma całkowicie zmienić model lub przenieść go na wyższy poziom – całkowity kanał sprzedaży/analityka/optymalizacja logistyki.”

Rozwijając strategiczne uzasadnienie transakcji, Bohbot podkreśla: „Wydaje się, że to tylko śruba dla ich biznesu eCommerce. Rozumiem strategiczne uzasadnienie pozyskiwania talentów od odnoszącego sukcesy sprzedawcy internetowego, ale w przeszłości dokonali oni kilku podobnych przejęć (i na większą skalę), które pozornie osiągnęłyby ten sam cel (Jet.com, ModCloth itp.), więc nie jestem pewien, czy przyrostowe korzyści będą tak duże, jak Amazon/Whole Foods”.

Być może niedoceniany – iz pewnością niedoszacowany – element umowy Walmart/Bonobos dotyczy marż. W tej kwestii ekspert Toptal Finance Tayfun Uslu wskazuje, że „należy wspomnieć, że Bonobos jest firmą zintegrowaną pionowo i jako firma, która jest zarówno marką, jak i dystrybutorem swoich produktów, oznacza to bardzo wysokie marże zysku brutto, które nie mogą być łatwo osiągnięte przez kupujących i odsprzedawców lub rynki (tj. Whole Foods i Amazon). Whole Foods ma pewną własną markę, ale stanowi około 15% przychodów. Walmart forsuje strategię kupowania pionowo zintegrowanych firm, ponieważ ostatecznie mają one wyższe marże zysku brutto”.

Cokolwiek myślisz o strategii Walmart polegającej na zanurzeniu się w eCommerce poprzez modę, jasne jest, że ogólny trend w tej przestrzeni zmierza w kierunku DTC. Znane marki systematycznie zwiększają swój udział w sprzedaży z tego kanału w przeciwieństwie do tradycyjnych kanałów detalicznych (wykres 2). Budowanie silnej obecności w modzie w Internecie pod wieloma względami wymaga silnej pozycji w DTC, co jest widoczne w ostatnich przejęciach Walmart w tej branży.

W porównaniu z ostatnim ruchem Amazona, z punktu widzenia marż, strategia Walmartu z pewnością wydaje się bardziej atrakcyjna. Bohbot podsumowuje to w następujący sposób: „Ta konkretna transakcja dla Walmartu jest znikoma, a biorąc pod uwagę etap/skalę, może nawet nie wpłynąć na marże Walmartu, ale ogólnym celem jest wzmocnienie biznesu eCommerce, który teoretycznie będzie miał wyższe marże i zapewni podniesienie do całej firmy, ponieważ miks nadal przesuwa się w kierunku e-commerce”.

Bohbot mówi dalej: „Dla Amazon przejęcie Whole Foods to inna historia – kanały ceglane i zaprawowe mają niższy profil marży niż kanały internetowe, biorąc pod uwagę wyższe koszty stałe i zmienne, więc zwiększając mieszankę cegły i zaprawy, Amazon jest pozornie osłabiając ich marginesy. Dodatkowo, w całym sektorze detalicznym, sklepy spożywcze mają dość słaby profil marży, więc rosnący asortyment przychodów z artykułów spożywczych będzie dalej działał rozwadniająco”.

Niższe marże w artykułach spożywczych były czymś, co sam Jeff Bezos podkreślił na początku tego roku. Zwracając się do Twittera, aby odpowiedzieć na artykuł w NY Post, który twierdził, że Amazon Go ma zyski operacyjne przekraczające 20% i może działać tylko z trzema ludzkimi pracownikami, dyrektor generalny Amazona miał do powiedzenia:

Rysunek 2: Jeff Bezos o marżach spożywczych

Źródło: Twitter

Ale Bohbot nie wydaje się być zaniepokojony tym ostatnim punktem. Pomijając fakt – jak wskazuje Wall Street Journal – „Whole Foods […] działa ze znacznie wyższymi marżami zysku niż inne sklepy spożywcze, częściowo dzięki wyższym marżom, jakie otrzymuje za wiele swoich ekskluzywnych produktów” (wykres 3), Bohbot uważa, że „Nie sądzę, aby można było po prostu zastosować marże Whole Foods do przyrostowych przychodów uzyskiwanych przez Amazon i powiedzieć, że będą to zyski przyrostowe – są niewątpliwie synergie (łańcuch dostaw itp.), a ponadto my nie wiedzieć, jak będą wyglądały przyszłe sklepy Whole Foods, gdy pojawi się tam Amazon. Możliwe, że Amazon drastycznie zmniejsza ślad w głównych sklepach, usuwa robociznę i automatyzuje wiele codziennych operacji, tak że marże są znacznie wyższe niż w przypadku samodzielnej Whole Foods (rozsądnie gdzieś pomiędzy marżami osiąganymi przez kanały sprzedaży tylko online i stacjonarne). O ile wyższe marże Amazon może zwiększyć, to dopiero się okaże, ale myślę, że sklepy Whole Foods będą wyglądać zupełnie inaczej pod Amazon i prawdopodobnie w sposób, który obniży koszty i poprawi marże w porównaniu ze status quo”.

Przejęcie Amazona ma silne uzasadnienie strategiczne — Walmart mniej.

Porównując te dwa posunięcia ze strategicznego punktu widzenia, przejęcie Whole Foods przez Amazon wyraźnie wygrywa. Ekspert finansowy Alex Graham, były przedsiębiorca o stałym dochodzie, który przeniósł się do kapitału wysokiego ryzyka, zauważa: „Walmart chce kupić markę i zdobyć trochę miękkiej nauki dzięki ich taktyce, w razie potrzeby wspierając ją gotówką i logistyką, ale w dużej mierze traktując to jako quasi dzierżawa/inwestycja finansowa. Amazon prawdopodobnie chce wejść bardziej bezpośrednio i wykorzystać środki trwałe Whole Foods”.

Ważny składnik nieruchomości dla Amazon

Powszechnie uznaje się znaczenie komponentu nieruchomościowego w transakcji z Amazonem. Jak pokazuje poniższy rysunek 3, Amazon zdobywa silną pozycję w handlu detalicznym na wielu głównych rynkach geograficznych. Ekspert Toptal Finance Jeffrey Mazer, ekspert finansowy i prawnik, który w przeszłości służył jako ekspert ds. transakcji i wyceny, podkreśla to, mówiąc: „Możliwości Amazon/Whole Foods są nieograniczone. Dzięki obecności Whole Foods w zamożnych obszarach oraz doświadczeniu Amazona w zakresie łańcucha dostaw i dostaw, mogą one zmienić zarówno sprzedaż detaliczną żywności, jak i dostawę żywności”.

W szczególności kluczową korzyścią, na którą wskazywało wielu, jest to, że nabycie najlepszych nieruchomości pozwala Amazonowi w końcu zająć się dostawą na ostatnim odcinku, z czym detalista historycznie miał trudności. Alex Graham zagłębia się w to dalej: „Dostawa ostatniej mili jest kluczowym elementem, który startupy z branży spożywczej były w stanie wykorzystać pod nieobecność Amazona. Zakup sieci supermarketów z wyższej półki w ekskluzywnych obszarach miejskich pozwoli Amazonowi na znaczne ulepszenie podejścia opartego na hubach i szprychach. Już z tego powodu fizyczne aktywa całej żywności są kluczowym elementem tej umowy (i potencjalnie przyszłym źródłem niezgody między dwoma zespołami zarządzającymi, jeśli ich podwójne zastosowanie zagraża aktywności drugiego).”

Fainbraun zajmuje jednak wyższe stanowisko: „Nie martwię się tak bardzo o samych sprzedawców spożywczych. To inni sprzedawcy będą cierpieć bardziej. Ludzie nadal będą chodzić do sklepów spożywczych ze względu na lokalizację i wygodę. Ci, którzy ucierpią, to Walmartowie na całym świecie — Home Depot, sprzedawcy dużych pudełek. Amazon je lunch i będzie miał sklep klasy A”. Kontynuuje: „Handel detaliczny przyszłości będzie dotyczył nieruchomości empirycznych klasy A i wygody klasy C. Jeśli Whole Foods skończy pracować dla Amazon, myślę, że kupią Nordstrom i Kmart. Nordstrom to najlepszy dom towarowy i bardzo wydajny pod względem przestrzeni i tworzenia sklepów w sklepie. A Kmart to tania, dobra, duża nieruchomość. Jeśli mam rację, Amazon będzie miał nieruchomości w centrum życia, duże pudła i centra handlowe. Wszystko jako miejsca dowozu i odbioru oraz salony do składania zamówień online.”

Silny ruch w sklepach spożywczych

Inną ważną korzyścią, którą większość ekspertów Toptal dostrzega, jest to, że przejęcie Whole Foods znacząco pomoże Amazonowi wejść w trudną niszę: artykuły spożywcze. Artykuły spożywcze to ważna kategoria — niedawny raport Instytutu Marketingu Żywności wykazał, że sprzedaż artykułów spożywczych w USA może wzrosnąć pięciokrotnie w ciągu następnej dekady, przy wydatkach szacowanych na ponad 100 miliardów dolarów do 2025 roku. Obecnie około 25% Amerykańskie gospodarstwa domowe kupują artykuły spożywcze online (wzrost z 20% trzy lata temu), liczba ta wzrośnie do ponad 70% w ciągu najbliższych dziesięciu lat.

Ekspert Toptal Finance, Ethan Bohbot, powiedział w tej sprawie: „Myślę, że powiązanie Amazon/Whole Foods może okazać się bardziej korzystne dla Amazon [niż przejęcie Bonobos przez Walmart] i bardziej destrukcyjne dla szerszego przemysłu spożywczego. Ogólna zmiana w kupowaniu artykułów spożywczych online ma miejsce od jakiegoś czasu, jeśli pomyślisz o platformach takich jak Fresh Direct lub Blue Apron, ale była powolna i, opierając się na historycznej realizacji Amazona w innych segmentach biznesowych i teraz przyspieszonym nacisku, myślę, że to wróży dobrze, że zrobią coś, co zmieni grę, ale oczywiście to wciąż jest do ustalenia.

Jednym z powodów, dla których Amazon miał takie trudności z włamaniem się do internetowej przestrzeni zakupów spożywczych, jest zaufanie. Badanie FMI wykazało, że 69% kupujących ceni sobie reputację sklepu przy wyborze sklepu, w którym kupuje artykuły spożywcze (wykres 4). Bohbot postrzega przejęcie Whole Foods przez Amazon jako korzystne pod tym względem: „Dla mnie Amazon potwierdza walidację tradycyjnego kanału dla artykułów spożywczych i nabywa wysokiej jakości markę o dużym zasięgu, co przyspiesza ich wejście na rynek spożywczy, umożliwiając im nakładają swoje spostrzeżenia i dominację łańcucha dostaw / handlu elektronicznego na istniejący silny fundament”.

Ograniczone nakładanie się klientów dla Walmart i potencjalny luz ze strony konsumentów Bonobos

Jeśli chodzi o przejęcie Bonobos przez Walmart, Bohbot uważa, że było to motywowane następującymi czynnikami: „Pozyskiwanie talentów do handlu detalicznego w handlu elektronicznym, przejęcie sprawdzonego kanału hybrydowego (fizyczna witryna sklepowa + realizacja online), przejęcie wysokiej jakości marki i pozyskiwanie klientów bazy klientów Bonobos – poza tym nie jestem do końca pewien. To z pewnością rozszerzyłoby ich obecność w handlu elektronicznym, który teoretycznie miałby wyższe marże, ale biorąc pod uwagę etap/skalę, może to nie dotyczyć tego przejęcia”.

Kilkakrotnie pojawia się problem nakładania się (lub ich braku) baz klientów. Wielu obawia się, że klienci Walmartu i Bonobos nie pokrywają się i że przejęcie Walmarta może w rzeczywistości ich zrazić. Ekspert Toptal Finance, Jeffrey Mazer, mówi sam: „Jestem klientem firm Bonobos, Amazon i Whole Foods. Nie widzę, żebym kiedykolwiek kupił coś od Bonobos. Zbyt wiele historii agentów rozliczeniowych szukających oszczędności i innych synergii poprzez obniżanie jakości. Odzież męska ma wielu graczy; mniejsze ryzyko jest po prostu zacząć kupować od kogoś innego”.

I nie wydaje się być sam. Artykuł Business Insider podkreślił niedawno podobne nastroje, patrząc na ogłoszenie w poście na Twitterze (Rysunek 5).

Rysunek 5: Reakcje klientów na Twitterze na ofertę Bonobos/Walmart

Źródło: Insider biznesowy

Graham mówi: „Strategicznie uważam, że Amazon/Whole Foods zwycięży, ponieważ wydaje się, że bazy klientów obu firm są bardziej ekscytujące, np. klient Whole Foods prawdopodobnie robi zakupy w Amazon. Nie jestem pewien, czy to samo można powiedzieć o Walmarcie i Bonobos, a to będzie problem Walmarta, z którym musi się zmierzyć. A jeśli Walmart zbyt mocno spróbuje przeforsować nienaturalne synergie między tymi dwiema grupami (np. Przeniesienie sklepu internetowego Bonobos do ich systemu), może to wszystko zagrozić”.

Ekspert Toptal Finance Zachary Elfman ma jednak inny pogląd. „Często cytowanym uzasadnieniem, dlaczego nabywca jest skłonny zapłacić za cel cenę wyższą niż rynkowa, są synergie. Synergie mogą przybierać różne formy, ale nie jest od razu jasne, czy poprzez integrację Whole Foods z Amazonem można osiągnąć jakiekolwiek znaczące synergie przychodowe poprzez uzupełniające się bazy klientów. Istnieje niewiele, jeśli w ogóle, synergii przychodów, które Amazon uzyskuje dzięki przejęciu Whole Foods, ponieważ Whole Foods ma bardzo podobną bazę klientów, jeśli nie identyczną. Gdybym miał narysować diagram Venna przedstawiający bazy klientów firm, Whole Foods znalazłby się prawie wewnątrz (znacznie większego) kręgu Amazon. Tak, ułatwia to sprzedaż krzyżową istniejących produktów i usług, ale nie mogę sobie wyobrazić zbyt wielu obecnych kupujących Whole Foods, którzy jeszcze nie korzystają z Amazon. Odwracając to, produkty Whole Foods mogą być sprzedawane szerokiej bazie klientów Amazon, ale nie jestem przekonany, że kanał dystrybucji Amazon naprawdę spowoduje znacznie większą penetrację Whole Foods w czasach, gdy Instacart pozwala już na zamawianie online i do domu Dostawa."

Wojna Walmart-Amazon?

Czy te ruchy są jasnymi strzałami w długoterminowej wojnie handlowej między dwoma gigantami handlu detalicznego? Bohbot zajmuje bardziej wyważone stanowisko w tej sprawie: „Tak naprawdę nie widzę tego w ten sposób. Amazon nie atakuje Walmartu; atakują świat. Walmart jest właśnie uwzględniony i najwyraźniej najbardziej pada ofiarą tego konkretnego ogłoszenia (biorąc pod uwagę ich udział w żywności), dlatego ludzie mogą to dziś postrzegać w ten sposób.

Jeśli chodzi o ostatni punkt, należy zauważyć, że udział Walmart w artykułach spożywczych jest bardzo znaczący (wykres 5). Jak podkreślił Retail Dive w niedawnym artykule: „Grocery to miejsce, w którym Walmart naprawdę błyszczy. Jest największym sprzedawcą artykułów spożywczych w kraju, ze sprzedażą kategorii 170 miliardów dolarów w zeszłym roku, a kategoria ta jest kluczem do zwiększenia liczby wizyt w sklepach i lojalności klientów. Walmart inwestuje w programy typu „kliknij i odbierz”, samodzielne punkty odbioru artykułów spożywczych, a nawet testuje automatyczny kiosk do odbioru w ciągu 24 godzin”.

Mając powyższe na uwadze, trudno nie zauważyć, jak Amazon/Whole Foods stawia Walmart na tylnej stopie. W rzeczywistości inni eksperci Toptal są bardziej optymistyczni. Ekspert ds. finansów Tayfun Uslu uważa, że „w wyścigu o pozycję pierwszego monopolisty wyprzedza teraz Amazon”. A w kwestii monopolu nie jest sam. Po przejęciu ukazało się kilka artykułów oceniających pytanie, czy detalista z siedzibą w Seattle może posunął się za daleko. Wiceprezes Toptal Business Talent Rajeev Jeyakumar przyznaje: „Dostaję już większość moich artykułów spożywczych z Whole Foods lub Amazon Fresh. Więc mają blokadę na mój udział w portfelu! Zwłaszcza jeśli dorzucisz zamówienia Alexy i jeśli kupili Grubhuba – mogę nigdy nie wstać z kanapy. Równie dobrze mogę teraz zdobyć moją kartę kredytową Amazon i pozwolić im również wziąć tę część łańcucha wartości”.

Być może więc obraz jest o wiele bardziej agresywny, a ruch Amazona to całkowite wypowiedzenie wojny. Ekspert finansowy Sebastian Fainbraun z pewnością tak uważa: „Oni nie wypowiadają wojny — ogłaszają zwycięstwo. Walmart ma dobrą obecność w sieci, ale Amazon prowadzi internet. Jeśli dobrze się zintegrują, wojna się skończy. Amazon to nowy Walmart, a Bezos to nowy Walton”.