亚马逊 vs. 沃尔玛:贝索斯通过收购 Whole Foods 大吃一惊

已发表: 2022-03-11主要亮点

- 6 月 16 日星期五,亚马逊宣布以 137 亿美元收购 Whole Foods Market,这是这家在线零售商历史上最大的一笔收购。

- 仅仅几个小时后,沃尔玛宣布完成以 3.1 亿美元收购男士服装直接面向消费者的零售商 Bonobos。

- Whole Foods 的黄金地段让亚马逊最终能够进入最后一英里的配送,这是这家在线零售商历来难以做到的事情。 Whole Foods 在美国、加拿大和英国拥有 456 家门店,大部分位于高档城市地区。

- 亚马逊/Whole Foods 交易对杂货店和零售空间的重大影响解释了为什么许多零售商的股票在消息传出后遭受重创(下跌 5-10%)。

- 由于毛利率较高,沃尔玛正在推动收购垂直整合公司的战略。 Whole Foods 有一些自有品牌,但仅占收入的 15% 左右。

- 杂货是一个重要的类别——食品营销研究所 (FMI) 最近的一份报告发现,美国杂货销售额在未来十年内可能增长五倍,到 2025 年支出估计将超过 1000 亿美元。

- FMI 调查强调了 69% 的购物者在选择在哪家商店购买杂货时如何重视商店的声誉,这使得 Whole Foods 的品牌成为亚马逊可以利用的重要资产。

- 沃尔玛是美国最大的杂货销售商,去年销售额超过 1700 亿美元,该类别是商店客流量和客户忠诚度的主要推动力。 沃尔玛已经投资和测试了点击提货计划、独立的杂货店提货站点,甚至测试了 24 小时提货的自动售货亭。

- 许多声音担心,不仅沃尔玛和 Bonobos 的客户不重叠,而且沃尔玛的收购实际上可能会推开几家公司。

在短短几天内,零售界就被行业巨头沃尔玛和亚马逊的两项重大收购公告所震撼。 后者占据了头条新闻的最大份额,上周五宣布以高达 137 亿美元的价格收购 Whole Foods Market,使其成为该公司历史上最大的一笔收购(使其在 2009 年以 12 亿美元收购 Zappos 相形见绌)。

由于市场仍在接受这一消息,沃尔玛迅速跟进宣布以 3.1 亿美元收购直接面向消费者 (DTC) 男装零售商 Bonobos。 正如 Fast Company 所强调的那样,“这一举措让 [亚马逊和沃尔玛] 通过努力无缝整合线上和线下购物体验来争夺美国消费者的激烈程度让人松了一口气。”

随着尘埃落定,很明显亚马逊的举措将比沃尔玛的举措更重要、更有影响力和更具破坏性。 随着对 Whole Foods 的收购,亚马逊可能开始彻底颠覆美国的实体零售业,而让沃尔玛来防守。

亚马逊购买全食是一件大事

绝大多数的共识是,亚马逊收购 Whole Foods 是一件大事。 “亚马逊收购 Whole Foods 非常有趣,具有高度战略性,而且绝对不是标准的,”Toptal 金融专家 Josh Chapman 说。 回顾去年年底出现的介绍 Amazon Go 的视频(下图),查普曼认为“这一直是亚马逊的愿景,我相信它是他们对 Whole Foods 愿景的前沿和中心。 Amazon Go 现在将成为席卷全国所有 Whole Foods 商店的技术。 我可以大胆地说,亚马逊收购 Whole Foods 是整个杂货/购物领域令人难以置信的创新浪潮的开始。”

相信亚马逊有能力彻底改变店内杂货体验(在亚马逊最近进军实体书店之后),其他几家公司也对此表示赞同。 Toptal 金融专家 Sebastian Fainbraun 是 Dolcezza Gelato 的投资者和董事会成员,他是 Whole Foods 在大西洋中部的经销商,他设想了一种截然不同的店内体验:“想象一下去 Whole Foods 购买水果、肉类和蔬菜,加上其他很酷的冲动购买,而且在您的结账时有一袋每月的自动化物品等着您。 亚马逊拥有分析和物流。 它将彻底改变购物方式。 对于 Whole Foods 来说,他们拥有黄金地段,最终可以将这个空间用于食品以外的东西。 如果我是零售业主,除非我拥有这些类型的房产,否则我会非常担心。 想象一下同样的模特,但在商场里有服装和配饰。”

撇开零售体验改变的潜力不谈,两者都看到了远远超出的影响。 Chapman 曾是摩根士丹利的投资银行家,后来成为在零售、房地产、能源和 SaaS 行业拥有丰富经验的企业家,他认为“在 Whole Foods 之后,亚马逊可能会通过收购一家便利店 (CVS) 来复制这一确切的收购策略。服装零售商(梅西百货),然后可能是科技电器零售商(百思买)。 这种转变将对工作再分配产生巨大影响,还将创造一波新技术和应用程序,这些新技术和应用程序将成为这种新购物体验的‘服务提供商’。”

Fainbraun 也认为亚马逊与 Whole Foods 的合作标志着向传统零售业大举进军的开始:“如果成功,亚马逊最终也会收购像 Nordstrom 这样的零售商。 这一切都是为了通过合适的商品和体验来优化零售空间,并为其余部分提供交付选项和自动化。”

对杂货店和更大的零售空间的广泛潜在影响或许可以解释为什么这么多零售商的股票在新闻发布后遭受重创(图 1)。 Toptal 金融专家尼尔·巴尔加瓦(Neel Bhargava)在私募股权和管理咨询方面的经验特别关注零售公司,他指出:“Whole Foods 是一个主要类别的领导者,它让亚马逊一举进入实体领域,他们可以利用很多其他的东西。 这就是为什么其他杂货店的股价受到打击的原因。 将很难与之竞争。”

但是,有些人在过快得出结论时会更加谨慎。 Toptal 金融专家 Ethan Bohbot 是一名投资银行和对冲基金分析师,后来转型为企业家,他说:“我认为零售商股价最初的下跌是一种过度反应,而如此大的举动是否合理仍有待确定——亚马逊长期以来试图闯入杂货店,基本上承认他们需要通过收购 Whole Foods 来获得帮助,所以他们的成功似乎并不能保证。 市场似乎已经假设亚马逊将极大地扰乱市场并占据很大一部分份额,而这种影响只是渐进式的情况并非不合理,尤其是在短期内。 同时,如果亚马逊的事情进展顺利,我们可以回头说这是反应不足,但鉴于不确定性,我认为此举的幅度过大(不是方向——这肯定是一个竞争威胁) 。”

沃尔玛对倭黑猩猩的收购更具增量性

谈到沃尔玛对 Bonobos 的收购,大多数人都同意这次收购的附加性比它改变游戏规则的作用更大。 查普曼说:“沃尔玛收购 Bonobos 是有道理的,因为它是沃尔玛服装产品组合的延伸。 老实说,这次收购感觉更加标准、千篇一律,而且有点“无聊”。 Bonobos 品牌可能会保持不变,希望不会牺牲质量(谁知道),但现在它将以主要方式融入沃尔玛生态系统。”

Fainbraun 表示同意:“这更像是一种对冲。 就像麦当劳收购 Chipotle 一样。 投资一个新的模型来学习。 亚马逊/Whole Foods 将彻底改变模式或将其提升到一个新的水平——全面的销售渠道/分析/物流优化。”

Bohbot 扩展了交易的战略理由,概述说:“这似乎是对他们电子商务业务的补充。 我理解从一家成功的在线零售商那里获得人才的战略原理,但他们过去曾进行过几次类似的收购(而且规模更大),似乎可以实现相同的目标(Jet.com、ModCloth 等),所以我不确定增量收益是否会像亚马逊/全食超市一样大。”

沃尔玛/Bonobos 交易中一个可能被低估且肯定被低估的部分与利润率有关。 对此,Toptal 金融专家 Tayfun Uslu 指出:“值得一提的是,Bonobos 是一家垂直整合的公司,作为一家既是品牌又是产品分销商的公司,这意味着非常高的毛利率,这并非易事。由买家和经销商或市场(即全食超市和亚马逊)实现。 Whole Foods 有一些自有品牌,但占收入的 15% 左右。 沃尔玛正在推动收购垂直整合公司的战略,因为最终它们确实有更高的毛利率。”

无论人们如何看待沃尔玛通过时尚涉足电子商务的战略,很明显,这一领域的总体趋势已经转向 DTC。 与传统零售渠道相比,知名品牌一直在稳步增加其在该渠道的销售份额(图 2)。 在许多方面建立强大的时尚在线形象需要在 DTC 中建立强大的定位,这在沃尔玛最近在该领域的收购中得到了体现。

与亚马逊最近的举动相比,从利润率的角度来看,沃尔玛的策略显然更具增值性。 Bohbot 总结如下:“沃尔玛的这一具体交易可以忽略不计,考虑到阶段/规模,它甚至可能不会影响沃尔玛的利润率,但总体目标是支持电子商务业务,理论上将具有更高的利润率并提供随着组合继续转向电子商务,对整个公司的提升。”

Bohbot 继续说:“对于亚马逊来说,收购 Whole Foods 是另一回事——鉴于固定和可变成本较高,实体渠道的利润率低于在线渠道,因此通过增加实体店和实体店的组合,亚马逊是似乎稀释了他们的利润。 此外,在整个零售行业,杂货店的利润率都很差,因此增加杂货店的收入组合将进一步被证明是稀释性的。”

今年早些时候,杰夫·贝索斯本人就强调了杂货店的利润率较低。 转向 Twitter 以回应纽约邮报的一篇文章,该文章声称 Amazon Go 的营业利润超过 20%,并且只需三名人工即可运营,亚马逊首席执行官这样说:

图 2:Jeff Bezos 谈杂货店利润率

资料来源:推特

但 Bohbot 似乎并不关心后一点。 除了事实——正如《华尔街日报》指出的那样——“Whole Foods […] 的利润率比其他杂货店高得多,部分原因在于它的许多高档商品的加价更高”(图 3), Bohbot 认为:“我认为你不能简单地将 Whole Foods 的利润应用于亚马逊获得的增量收入,并说这将是增量利润——毫无疑问存在协同效应(供应链等),此外,我们不知道一旦亚马逊进入那里,未来的全食超市会是什么样子。 亚马逊有可能大幅削减主要商店的足迹,减少劳动力,并使许多日常运营自动化,从而使利润率远高于独立的全食超市(合理地介于仅限在线和实体销售渠道)。 亚马逊能把利润率提高多少还有待观察,但我认为,在亚马逊的领导下,全食超市看起来会非常不同,而且可能会以一种降低成本并提高现状的方式来提高利润率。”

亚马逊的收购有一个强有力的战略理由——沃尔玛则不然。

从战略角度比较这两个举措,亚马逊对 Whole Foods 的收购显然名列前茅。 金融专家亚历克斯·格雷厄姆(Alex Graham)是一名前固定收益交易员,现已进入风险投资领域,他指出,“沃尔玛希望收购一个品牌并从他们的策略中获得一些软性学习,如有必要,可以通过现金和物流支持他们,但主要将其视为准收购/金融投资。 亚马逊可能希望更直接地进入并利用 Whole Foods 的固定资产。”

亚马逊的重要房地产组成部分

亚马逊交易中房地产部分的重要性已得到广泛认可。 如下图 3 所示,亚马逊正在许多主要地理市场获得强大的零售足迹。 Toptal 金融专家 Jeffrey Mazer 是一位金融专家和律师,过去曾担任交易和估值专家证人,他对此表示重视,他说:“亚马逊/Whole Foods 的可能性是无穷无尽的。 凭借 Whole Foods 在富裕地区的足迹以及亚马逊在供应链和配送方面的专业知识,他们可以颠覆食品零售和食品配送。”

特别是,许多人指出的主要好处是,收购优质房地产使亚马逊最终能够进入最后一英里的交付,这是这家零售商历来难以做到的事情。 亚历克斯格雷厄姆进一步深入研究:“最后一英里交付是杂货领域的初创公司能够在亚马逊缺席的情况下利用的关键组成部分。 在高档城市地区购买高档连锁超市将使亚马逊能够显着增强其中心辐射方式。 仅出于这个原因,天然食品的实物资产是这笔交易的关键组成部分(如果两个管理团队的双重用途损害了另一个管理团队的活动,那么这两个管理团队未来可能会发生争执)。”

然而,Fainbraun 持有更高层次的观点:“我并不担心杂货零售商本身。 其他零售商将受到更大的伤害。 人们仍然会去杂货店寻找位置和便利。 受苦的将是世界上的沃尔玛——家得宝、大型零售商。 亚马逊正在吃他们的午餐,并将拥有 A 级零售店。” 他继续说道,“未来的零售业将是 A 级体验式房地产和 C 级便利性。 如果 Whole Foods 最终为亚马逊工作,我认为他们会收购 Nordstrom 和 Kmart。 Nordstrom 是最好的百货公司,在空间和商店内创建商店方面非常高效。 凯马特是便宜的大盒子房地产。 如果我是对的,亚马逊将拥有生活方式中心房地产、大盒子和商场内部。 所有这些都是在线订购的接送地点和陈列室。”

强势进军杂货店

大多数 Toptal 专家看到的另一个主要好处是,收购 Whole Foods 将极大地帮助亚马逊进入一个困难的细分市场:杂货。 杂货是一个重要的类别——食品营销研究所最近的一份报告发现,美国杂货销售额在未来十年内可能增长五倍,到 2025 年支出估计将超过 1000 亿美元。而目前,大约 25%美国家庭在网上购买杂货(三年前为 20%),这一数字将在未来十年内增长到 70% 以上。

Toptal 金融专家 Ethan Bohbot 对此事发表了这样的看法:“我认为亚马逊/Whole Foods 的合作有可能证明对亚马逊(比沃尔玛收购 Bonobos)更有利,对更广泛的杂货行业更具破坏性。 如果您想到像 Fresh Direct 或 Blue Apron 这样的平台,在线购买杂货的普遍转变已经发生了一段时间,但它一直很慢,并且基于亚马逊在其他业务领域的历史执行以及现在加速推动,我认为这预示着对他们来说,做一些改变游戏规则的事情是好的——当然,这还有待确定。”

亚马逊在打入在线杂货购物领域遇到如此困难的部分原因归结为信任。 FMI 调查强调了 69% 的购物者在选择在哪家商店购买杂货时如何重视商店的声誉(图 4)。 Bohbot 认为亚马逊收购 Whole Foods 在这方面是有益的,“对我来说,亚马逊正在验证杂货店的实体渠道,并收购一个拥有庞大足迹的优质品牌,这通过允许他们将他们的洞察力和供应链/电子商务主导地位叠加在现有的强大基础之上。”

沃尔玛的有限客户重叠和倭黑猩猩消费者的潜在反弹

就沃尔玛收购 Bonobos 而言,Bohbot 认为是受到以下因素的推动:“获得电子商务零售人才、获得成熟的混合渠道(实体店面 + 在线履行)、获得优质品牌、获得客户Bonobos 的客户群——除此之外,我不太确定。 这肯定会扩大他们的电子商务业务,理论上利润率会更高,但考虑到阶段/规模,这可能不适用于此次收购。”

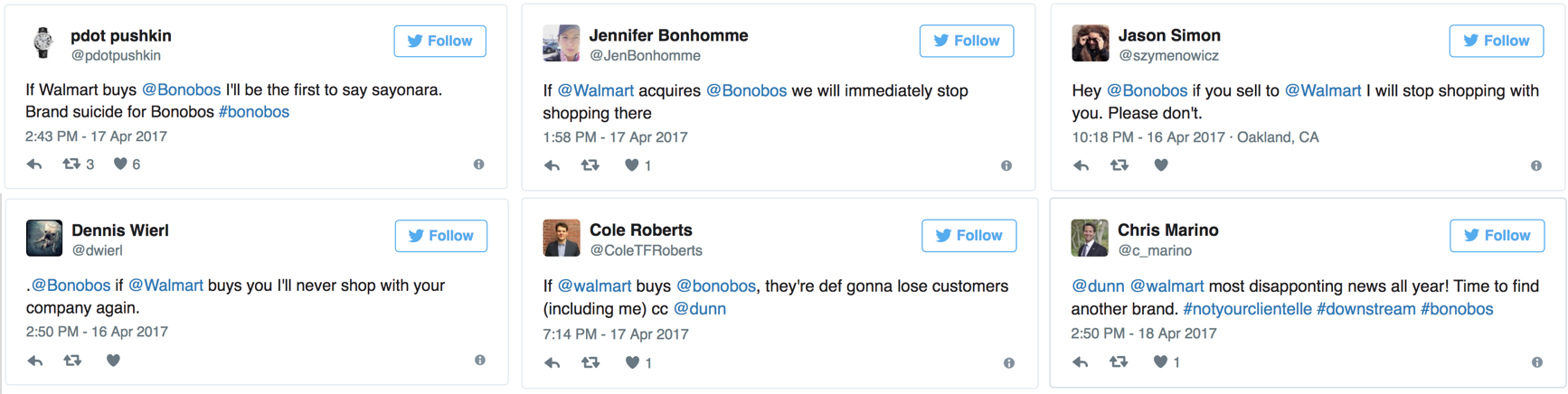

重叠(或缺乏)客户群的问题多次出现。 许多人担心沃尔玛和 Bonobos 的客户缺乏重叠,而沃尔玛的收购实际上可能会疏远他们。 Toptal 金融专家 Jeffrey Mazer 自己说:“我是 Bonobos、亚马逊和 Whole Foods 的客户。 我看不出我会再次从 Bonobos 购买任何东西。 收购方通过降低质量来寻求成本节约和其他协同效应的故事太多了。 男装有很多玩家; 从别人那里开始购买的风险更低。”

而且他似乎并不孤单。 最近,Business Insider 的一篇文章通过查看 Twitter-verse 发布公告强调了类似的情绪(图 5)。

图 5:Twitter 上客户对 Bonobos/Walmart 交易的反应

资料来源:商业内幕

格雷厄姆说:“从战略上讲,我认为亚马逊/全食超市会占上风,因为这两家企业的客户群之间似乎有更多令人兴奋的重叠——即,全食超市的客户可能在亚马逊上购物。 不确定沃尔玛和倭黑猩猩是否可以这样说,这将是沃尔玛需要解决的问题。 如果沃尔玛试图通过这两个群体之间的一些不自然的协同作用(比如将 Bonobos 的在线商店转移到他们的系统中)过分努力,他们最终可能会危及这一切。”

然而,Toptal 金融专家 Zachary Elfman 持不同观点。 “为什么收购方愿意为目标支付高于市场的价格的一个经常被引用的理由是协同效应。 协同效应可以有多种形式,但目前尚不清楚通过将 Whole Foods 整合到亚马逊是否可以通过互补的客户群实现任何有意义的收入协同效应。 亚马逊通过收购 Whole Foods 获得的收入协同效应几乎没有,因为 Whole Foods 的客户群非常相似,如果不相同的话。 如果我要绘制公司客户群的维恩图,Whole Foods 将几乎位于(更大的)亚马逊圈内。 是的,这使得交叉销售现有产品和服务变得更容易,但我想不出有太多现有的 Whole Foods 购物者还没有使用亚马逊。 反过来说,Whole Foods 的产品可以卖给庞大的亚马逊客户群,但我不相信在 Instacart 已经允许在线订购和在家的时代,亚马逊分销渠道真的会导致更大的 Whole Foods 渗透率送货。”

沃尔玛-亚马逊战争?

这些举措是在两家零售巨头之间的长期零售战争中打响的明确目标吗? Bohbot 在这个问题上采取了更为慎重的立场:“我真的不这么看。 亚马逊没有攻击沃尔玛; 他们正在攻击世界。 沃尔玛刚刚被包括在内,而且似乎最有可能成为这一特定公告的受害者(鉴于他们在杂货店的份额),这就是为什么人们今天可能会这样看待它。”

关于他的最后一点,值得注意的是,沃尔玛在杂货店的份额非常重要(图 5)。 正如 Retail Dive 在最近的一篇文章中强调的那样:“杂货店是沃尔玛真正闪耀的地方。 它是全国最大的杂货销售商,去年的类别销售额为 1700 亿美元,该类别是推动商店访问量和客户忠诚度的关键。 沃尔玛一直在投资点击提货计划、独立的杂货店提货站点,甚至正在测试一个 24 小时提货的自动售货亭。”

考虑到上述情况,很难不看到亚马逊/全食超市如何让沃尔玛退居二线。 事实上,其他 Toptal 专家更加乐观。 金融专家 Tayfun Uslu 认为,“在成为第一个垄断企业的竞争中,亚马逊现在处于领先地位。” 在垄断点上,他并不孤单。 在收购之后,有几篇文章评估了这家总部位于西雅图的零售商是否走得太远的问题。 Toptal 商业人才副总裁 Rajeev Jeyakumar 承认:“我的大部分杂货都来自 Whole Foods 或 Amazon Fresh。 所以他们锁定了我的钱包份额! 尤其是如果你加入 Alexa 订单并且如果他们收购了 Grubhub——我可能永远不会离开沙发。 我不妨现在就拿到我的亚马逊信用卡,让他们也参与价值链的那一部分。”

因此,也许这张图片更具侵略性,亚马逊的举动是全面宣战。 金融专家 Sebastian Fainbraun 似乎当然是这么认为的:“他们不是在宣战,而是在宣布胜利。 沃尔玛拥有良好的网络形象,但亚马逊运营互联网。 如果他们整合得当,战争结束。 亚马逊是新的沃尔玛,贝索斯是新的沃尔顿。”