Amazon vs. Walmart: Bezos aposta na jugular com a aquisição da Whole Foods

Publicados: 2022-03-11Principais destaques

- Na sexta-feira, 16 de junho, a Amazon anunciou que estava adquirindo o Whole Foods Market por US$ 13,7 bilhões, a maior aquisição na história do varejista online.

- Apenas algumas horas depois, o Walmart anunciou a conclusão de sua aquisição de US$ 310 milhões da varejista de roupas masculinas Bonobos.

- Os principais imóveis da Whole Foods permitem que a Amazon finalmente entre na entrega de última milha, algo que o varejista online historicamente tem lutado para fazer. A Whole Foods tem uma presença de 456 lojas nos EUA, Canadá e Reino Unido, principalmente em áreas urbanas de luxo.

- As implicações significativas do acordo Amazon/Whole Foods para os espaços de supermercado e varejo explicam por que os estoques de muitos varejistas sofreram um grande golpe após a notícia (queda de 5 a 10%).

- O Walmart está promovendo uma estratégia para comprar empresas verticalmente integradas por causa das margens de lucro bruto mais altas. A Whole Foods tem algumas marcas próprias, mas responde por apenas cerca de 15% das receitas.

- Os mantimentos são uma categoria importante – um relatório recente do Food Marketing Institute (FMI) descobriu que as vendas de mantimentos nos EUA podem crescer cinco vezes ao longo da próxima década, com gastos estimados em mais de US$ 100 bilhões até 2025.

- A pesquisa da FMI destacou como 69% dos compradores valorizam a reputação da loja ao escolher em qual loja comprar mantimentos, tornando a marca da Whole Foods um ativo importante para a Amazon alavancar.

- O Walmart é o maior vendedor de mantimentos do país, vendendo mais de US$ 170 bilhões no ano passado, e a categoria é um dos principais impulsionadores do tráfego nas lojas e da fidelidade do cliente. O Walmart investiu e testou em programas de clique e retire, sites independentes de retirada de supermercado e até mesmo teste de um quiosque automatizado para retirada 24 horas.

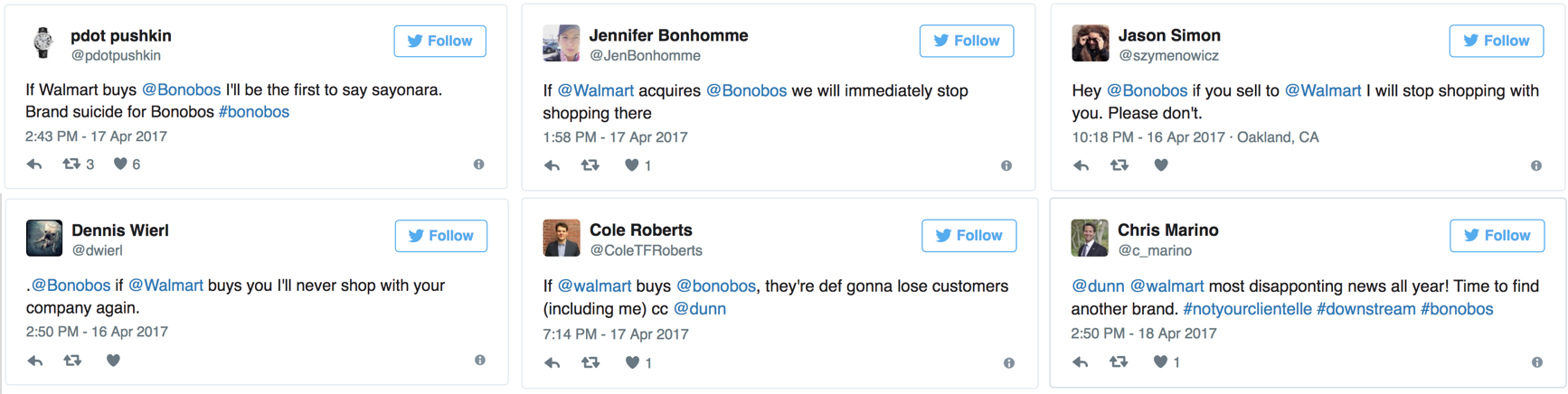

- Muitos expressam preocupações de que não apenas os clientes do Walmart e Bonobos não se sobrepõem, mas que a aquisição do Walmart pode de fato afastar vários deles.

Em apenas alguns dias, o mundo do varejo foi abalado por dois grandes anúncios de aquisição dos gigantes do setor: Walmart e Amazon. Este último conquistou a maior parte das manchetes, anunciando sua aquisição da Whole Foods Market na última sexta-feira por US$ 13,7 bilhões, tornando-a a maior aquisição da história da empresa (superando a aquisição da Zappos por US$ 1,2 bilhão em 2009).

Como os mercados ainda estavam se adaptando às notícias, o Walmart rapidamente anunciou a aquisição da Bonobos, varejista de roupas masculinas diretas ao consumidor (DTC), por US$ 310 milhões. Como a Fast Company destacou, “a mudança trouxe alívio exatamente com o quão ferozmente [Amazon e Walmart] estão competindo pelo consumidor americano, trabalhando para integrar perfeitamente as experiências de compras on-line e off-line”.

À medida que a poeira baixa, parece claro que o movimento da Amazon será muito mais significativo, influente e perturbador do que o do Walmart. Com a aquisição da Whole Foods, a Amazon está possivelmente embarcando em uma ruptura radical no varejo de tijolo e argamassa nos EUA, deixando o Walmart na defesa.

Amazon comprar alimentos integrais é um grande negócio

O consenso é de que a aquisição da Whole Foods pela Amazon é um grande negócio. “A compra da Whole Foods pela Amazon é incrivelmente interessante, altamente estratégica e definitivamente não é padrão”, disse Josh Chapman, especialista em finanças da Toptal. Relembrando o vídeo de apresentação do Amazon Go (abaixo) que surgiu no final do ano passado, Chapman acredita que “[era] a visão da Amazon o tempo todo e acredito que esteja na frente e no centro de sua visão para a Whole Foods. O Amazon Go agora se tornará a tecnologia que envolverá todas as lojas Whole Foods em todo o país. Serei tão ousado a ponto de dizer que a compra da Whole Foods pela Amazon é o início de uma incrível onda de inovação em todo o cenário de supermercados/compras.”

A crença na capacidade da Amazon de revolucionar a experiência de supermercado na loja (na esteira de outra recente incursão da Amazon em livrarias físicas) é ecoada por vários outros. O especialista em finanças da Toptal Sebastian Fainbraun, que é investidor e membro do conselho da Dolcezza Gelato, distribuidora da Whole Foods no meio do Atlântico, prevê uma experiência radicalmente diferente na loja: “Imagine ir à Whole Foods para comprar frutas, carnes e legumes, além de outras compras legais por impulso, mas também no seu caixa com uma sacola de seus itens automatizados mensais esperando por você. A Amazon tem a análise e a logística. Vai revolucionar as compras. Para a Whole Foods, eles têm imóveis de primeira e, eventualmente, podem usar esse espaço para outras coisas além de alimentos. Se eu fosse um proprietário de varejo, ficaria muito preocupado, a menos que tivesse esses tipos de propriedades. Imagine o mesmo modelo, mas em um shopping com roupas e acessórios.”

Deixando de lado o potencial de mudança na experiência do varejo, ambos veem implicações que vão muito além. Chapman, ex-banqueiro de investimentos do Morgan Stanley que se tornou empresário com experiência nos setores de varejo, imobiliário, energia e SaaS, acredita que “depois da Whole Foods, a Amazon provavelmente replicará essa estratégia de aquisição exata comprando uma loja de conveniência (CVS), grande varejista de roupas (Macy's), então talvez um varejista de eletrodomésticos (Best Buy). Essa mudança terá um enorme impacto na redistribuição de empregos e também criará uma onda de novas tecnologias e aplicativos que serão 'prestadores de serviços' para essa nova experiência de compra”.

A visão de que a parceria da Amazon com a Whole Foods marca o início de uma investida maior no varejo tradicional é compartilhada por Fainbraun: “Se isso der certo, a Amazon acabará comprando um varejista como a Nordstrom também. Trata-se de otimizar o espaço de varejo com os itens e a experiência certos e ter opções de entrega e automação para o resto.”

As implicações potenciais generalizadas para os supermercados e o espaço de varejo maior podem explicar por que as ações de tantos varejistas sofreram um grande impacto após as notícias (Gráfico 1). O especialista em finanças da Toptal Neel Bhargava, cuja experiência em private equity e consultoria de gestão se concentrou particularmente em empresas de varejo, destaca: “A Whole Foods é uma grande líder de categoria que permite à Amazon entrar no espaço físico de uma só vez, pode alavancar para muitas outras coisas. É por isso que os preços das ações de outras mercearias estão sendo atingidos. Vai ser muito difícil competir.”

No entanto, alguns são um pouco mais cautelosos ao tirar conclusões muito rapidamente. O especialista em finanças da Toptal Ethan Bohbot, analista de banco de investimento e fundo de hedge que se tornou empresário, diz: tentou entrar no mercado e basicamente admitiu que precisa de ajuda adquirindo a Whole Foods, então seu sucesso não parece uma garantia. O mercado parece já supor que a Amazon vai revolucionar significativamente o mercado e conquistar uma grande fatia do mercado, quando um cenário de que o impacto é apenas incremental não é irracional, principalmente no curto prazo. Ao mesmo tempo, se as coisas correrem bem para a Amazon, poderíamos olhar para trás e dizer que foi uma reação insuficiente, mas, dada a incerteza, acho que a magnitude do movimento foi excessiva (não a direção – isso certamente é uma ameaça competitiva) .”

A aquisição da Bonobos pelo Walmart é mais incremental

Voltando à aquisição da Bonobos pelo Walmart, a maioria concorda que essa aquisição é mais aditiva do que revolucionária. Chapman diz que “a compra de Bonobos pelo Walmart faz sentido apenas porque é uma extensão do portfólio de roupas do Walmart. Essa aquisição parece muito mais padrão, cortadora de biscoitos e meio “chata”, honestamente. A marca Bonobos provavelmente permanecerá a mesma, espero não sacrificar a qualidade (quem sabe), mas agora será integrada de maneira importante ao ecossistema Walmart.”

Fainbraun concorda: “É mais como uma cobertura. Como o McDonald's comprando Chipotle. Investir em um novo modelo para aprender. Amazon/Whole Foods é mudar completamente o modelo ou levá-lo para o próximo nível – otimização total do canal de vendas/análise/logística.”

Expandindo os fundamentos estratégicos do acordo, Bohbot descreve: “Isso parece apenas um parafuso para o negócio de comércio eletrônico. Eu entendo a lógica estratégica em obter talentos de um varejista online de sucesso, mas eles fizeram várias aquisições semelhantes (e em maior escala) no passado que aparentemente atingiriam o mesmo objetivo (Jet.com, ModCloth etc.), então não tenho certeza se o benefício incremental será tão grande quanto a Amazon/Whole Foods.”

Um componente talvez subestimado – e certamente subnotificado – do acordo Walmart/Bonobos está relacionado às margens. Sobre isso, o especialista em finanças da Toptal Tayfun Uslu ressalta que “é importante mencionar que a Bonobos é uma empresa verticalmente integrada e, como empresa que é marca e distribuidora de seus produtos, isso significa margens de lucro bruto muito altas que não podem ser facilmente alcançado por compradores e revendedores ou mercados (ou seja, Whole Foods e Amazon). A Whole Foods tem algumas marcas próprias, mas responde por cerca de 15% da receita. O Walmart está promovendo uma estratégia para comprar empresas verticalmente integradas porque, no final, elas têm margens de lucro bruto mais altas.”

O que quer que se pense sobre a estratégia do Walmart de mergulhar no comércio eletrônico via moda, fica claro que a tendência geral nesse espaço está se movendo em direção ao DTC. As marcas consagradas vêm aumentando cada vez mais sua participação nas vendas desse canal em oposição aos canais tradicionais de varejo (Gráfico 2). Construir uma forte presença online na moda de muitas maneiras exige um forte posicionamento na DTC, algo que brilha nas recentes aquisições do Walmart no espaço.

Comparado com o movimento recente da Amazon, do ponto de vista da margem, a estratégia do Walmart certamente parece mais acretiva. Bohbot resume da seguinte forma: “Esta transação específica para o Walmart é insignificante e, dado o estágio/escala, pode até não impactar as margens do Walmart, mas o objetivo geral é fortalecer o negócio de comércio eletrônico, que teoricamente terá margens mais altas e fornecerá elevação para a empresa como um todo, à medida que o mix continua a mudar para o comércio eletrônico.”

Bohbot continua dizendo: “Para a Amazon, a aquisição da Whole Foods é uma história diferente – os canais de tijolo e argamassa têm um perfil de margem mais baixo do que os canais online, devido aos custos fixos e variáveis mais altos, portanto, ao aumentar o mix de tijolo e argamassa, a Amazon está aparentemente diluindo suas margens. Além disso, em todo o setor de varejo, as mercearias têm um perfil de margem muito ruim, portanto, aumentar o mix de receita de mercearias provará ser ainda mais diluído. ”

As margens mais baixas em mantimentos foram algo que o próprio Jeff Bezos destacou no início deste ano. Voltando ao Twitter para responder a um artigo do NY Post que afirmava que o Amazon Go tinha lucros operacionais de mais de 20% e poderia operar com apenas três trabalhadores humanos, o CEO da Amazon disse o seguinte:

Figura 2: Jeff Bezos nas margens do supermercado

Fonte: Twitter

Mas Bohbot não parece estar preocupado com este último ponto. Além do fato – como aponta o Wall Street Journal – “a Whole Foods […] Bohbot acredita: “Não acho que você possa simplesmente aplicar as margens da Whole Foods à receita incremental que a Amazon está adquirindo e dizer que serão os lucros incrementais - sem dúvida há sinergias (cadeia de suprimentos etc.) saber como serão as futuras lojas da Whole Foods quando a Amazon chegar lá. É possível que a Amazon reduza drasticamente a pegada nas principais lojas, elimine mão de obra e automatize muitas das operações do dia-a-dia, de modo que as margens sejam muito maiores do que as do Whole Foods autônomo (razoavelmente em algum lugar entre as margens alcançadas por canais de vendas apenas online e apenas físicos). O quanto a Amazon pode aumentar as margens ainda está para ser visto, mas acho que as lojas da Whole Foods parecerão muito diferentes na Amazon e provavelmente de uma maneira que reduza custos e melhore as margens do status quo.”

A aquisição da Amazon tem um forte fundamento estratégico – o Walmart menos.

Comparando os dois movimentos do ponto de vista estratégico, a aquisição da Whole Foods pela Amazon fica claramente no topo. O especialista em finanças Alex Graham, um ex-operador de renda fixa que se mudou para o capital de risco, ressalta: “O Walmart quer comprar uma marca e obter algum aprendizado suave com suas táticas, apoiando-as com dinheiro e logística, se necessário, mas tratando-as em grande parte como um quase aqui-aluguel/investimento financeiro. A Amazon provavelmente quer entrar mais diretamente e aproveitar os ativos fixos da Whole Foods.”

Importante componente imobiliário para a Amazon

A importância do componente imobiliário na transação da Amazon é amplamente reconhecida. Como mostra a Figura 3 abaixo, a Amazon está adquirindo uma forte presença no varejo em muitos dos principais mercados geográficos. O especialista em finanças da Toptal, Jeffrey Mazer, especialista financeiro e advogado que atuou como testemunha especialista em transações e avaliações no passado, pondera sobre isso, dizendo: “As possibilidades da Amazon/Whole Foods são infinitas. Com a presença da Whole Foods em áreas afluentes e a experiência da Amazon em cadeia de suprimentos e entrega, eles podem derrubar tanto o varejo de alimentos quanto a entrega de alimentos.”

Em particular, o principal benefício apontado por muitos é que a aquisição de imóveis de primeira linha permite que a Amazon finalmente entre na entrega de última milha, algo que o varejista historicamente tem lutado para fazer. Alex Graham se aprofunda nisso: “A entrega na última milha é um componente crítico que as startups do setor de supermercados conseguiram capitalizar na ausência da Amazon. A compra de uma cadeia de supermercados de luxo em áreas urbanas de luxo permitirá que a Amazon melhore significativamente sua abordagem de hub and spoke. Por esse motivo, os ativos físicos dos alimentos integrais são um componente-chave deste acordo (e potencialmente uma fonte futura de contenção entre as duas equipes de gerenciamento se seu uso duplo comprometer a atividade da outra).”

Fainbraun, no entanto, tem uma visão de nível superior: “Não estou tão preocupado com os próprios varejistas de supermercados. São os outros varejistas que estarão prejudicando mais. As pessoas ainda vão aos supermercados por localização e conveniência. Os que sofrerão serão os Walmarts do mundo – Home Depot, grandes varejistas. A Amazon está almoçando e terá um local de varejo de classe A.” Ele continua: “O varejo do futuro será sobre imóveis experimentais Classe A e conveniência Classe C. Se a Whole Foods acabar dando certo para a Amazon, acho que eles comprarão a Nordstrom e a Kmart. Nordstrom é a melhor loja de departamentos e muito eficiente com espaço e criação de lojas dentro de uma loja. E o Kmart é barato, um bom imóvel de caixa grande. Se eu estiver certo, a Amazon terá imóveis para centros de estilo de vida, grandes caixas e shoppings internos. Tudo como locais de entrega e retirada e showrooms para pedidos on-line.”

Forte movimento em mantimentos

O outro grande benefício que a maioria dos especialistas da Toptal vê é que a aquisição da Whole Foods ajudará significativamente a Amazon a entrar em um nicho difícil: mantimentos. Os mantimentos são uma categoria importante – um relatório recente do Food Marketing Institute descobriu que as vendas de mantimentos nos EUA podem crescer cinco vezes ao longo da próxima década, com gastos estimados em mais de US$ 100 bilhões até 2025. As famílias americanas compram mantimentos on-line (acima de 20% há três anos), esse número aumentará para mais de 70% nos próximos dez anos.

O especialista em finanças da Toptal, Ethan Bohbot, disse o seguinte sobre o assunto: “Acho que a parceria Amazon/Whole Foods tem o potencial de se provar mais benéfica para a Amazon [do que a aquisição da Bonobos pelo Walmart] e mais disruptiva para o setor de alimentos em geral. A mudança geral de compra de mantimentos on-line vem acontecendo há algum tempo se você pensar em plataformas como Fresh Direct ou Blue Apron, mas tem sido lenta e, com base na execução histórica da Amazon em outros segmentos de negócios e agora em impulso acelerado, acho que isso é um presságio bem para eles fazerem algo que mude o jogo - mas, é claro, isso ainda deve ser determinado. ”

Parte da razão pela qual a Amazon teve tantas dificuldades em invadir o espaço de compras de supermercado on-line se resume à confiança. A pesquisa da FMI destacou como 69% dos compradores valorizam a reputação da loja ao escolher em qual loja comprar mantimentos (Gráfico 4). Bohbot vê a aquisição da Whole Foods pela Amazon como benéfica a esse respeito: “Para mim, a Amazon está validando o canal físico para mercearia e adquirindo uma marca de qualidade com grande pegada, que está acelerando sua entrada em mercearia, permitindo que eles sobrepõem seus insights e domínio da cadeia de suprimentos/comércio eletrônico em cima de uma base sólida existente.”

Sobreposição limitada de clientes para o Walmart e possível reação dos consumidores de Bonobos

No que diz respeito à aquisição da Bonobos pelo Walmart, Bohbot acredita que ela foi motivada pelos seguintes fatores: “Aquisição de talentos do varejo de comércio eletrônico, aquisição de canal híbrido comprovado (vitrine física + atendimento online), aquisição de uma marca de qualidade e aquisição de clientes da base de clientes da Bonobos — fora isso, não tenho certeza. Isso certamente expandiria sua presença no comércio eletrônico, que teoricamente teria margens mais altas, mas, devido ao estágio/escala, isso pode não ser verdade para esta aquisição.”

A questão da sobreposição (ou falta dela) de bases de clientes surge várias vezes. Muitos estão preocupados que os clientes do Walmart e Bonobos não tenham sobreposição, e que a aquisição do Walmart possa de fato aliená-los. O próprio especialista em finanças da Toptal, Jeffrey Mazer, diz: “Sou cliente da Bonobos, Amazon e Whole Foods. Não consigo ver se compraria alguma coisa dos Bonobos novamente. Muitas histórias de adquirentes buscando redução de custos e outras sinergias cortando a qualidade. A roupa masculina tem muitos jogadores; é um risco menor começar a comprar de outra pessoa.”

E ele não parece estar sozinho. Um artigo do Business Insider recentemente destacou um sentimento semelhante ao analisar o anúncio de postagem no Twitter (Figura 5).

Figura 5: Reações do cliente no Twitter ao acordo Bonobos/Walmart

Fonte: Business Insider

Graham diz: “Estrategicamente, acho que a Amazon/Whole Foods prevalecerá, pois parece que há sobreposições mais interessantes entre as bases de clientes das duas empresas – ou seja, um cliente da Whole Foods provavelmente compra na Amazon. Não tenho certeza se o mesmo pode ser dito sobre Walmart e Bonobos e esse será o problema do Walmart a ser enfrentado. E se o Walmart se esforçar demais para forçar algumas sinergias não naturais entre esses dois grupos (como mover a loja on-line da Bonobos para seu sistema), eles podem comprometer tudo”.

O especialista em finanças da Toptal, Zachary Elfman, no entanto, tem uma visão diferente. “Uma justificativa frequentemente citada de por que um adquirente está disposto a pagar um preço acima do mercado por um alvo são as sinergias. As sinergias podem vir de várias formas, mas não está imediatamente claro se quaisquer sinergias de receita significativas por meio de bases de clientes complementares podem ser alcançadas por meio da integração da Whole Foods na Amazon. Há poucas ou nenhuma sinergia de receita que a Amazon está ganhando com a aquisição da Whole Foods porque a Whole Foods tem uma base de clientes muito semelhante, se não idêntica. Se eu fosse desenhar um diagrama de Venn das bases de clientes das empresas, a Whole Foods ficaria quase dentro do (muito maior) círculo da Amazon. Sim, isso facilita a venda cruzada de produtos e serviços existentes, mas não consigo pensar em muitos compradores de Whole Foods existentes que ainda não usam a Amazon. Invertendo isso, os produtos da Whole Foods podem ser vendidos para a ampla base de clientes da Amazon, mas não estou convencido de que o canal de distribuição da Amazon realmente causará uma penetração muito maior da Whole Foods em uma época em que o Instacart já permite pedidos on-line e home Entrega."

A Guerra Walmart-Amazônia?

Esses movimentos são tiros claros em uma guerra de varejo de longo prazo entre dois gigantes do varejo? Bohbot assume uma postura mais comedida sobre o assunto: “Eu realmente não vejo dessa maneira. A Amazon não está atacando o Walmart; eles estão atacando o mundo. O Walmart acaba de ser incluído e aparentemente é o mais provável de ser vítima desse anúncio específico (dada a sua participação no supermercado), e é por isso que as pessoas podem estar vendo dessa maneira hoje. ”

Em seu último ponto, é importante notar que a participação do Walmart no supermercado é muito significativa (Gráfico 5). Como a Retail Dive destacou em um artigo recente: “A mercearia é onde o Walmart realmente brilha. É o maior vendedor de mantimentos do país, com vendas da categoria de US$ 170 bilhões no ano passado, e a categoria é fundamental para impulsionar as visitas às lojas e a fidelidade do cliente. O Walmart vem investindo em programas clique e retire, sites independentes de retirada de supermercado e está até testando um quiosque automatizado para retirada em 24 horas.”

Com o exposto em mente, é difícil não ver como a Amazon/Whole Foods coloca o Walmart em desvantagem. E, de fato, outros especialistas da Toptal são mais otimistas. O especialista em finanças Tayfun Uslu pensa que “na corrida para se tornar o primeiro monopólio, a Amazon agora está à frente”. E no ponto de monopólio, ele não está sozinho. Após a aquisição, vários artigos foram publicados avaliando a questão de saber se o varejista de Seattle talvez tenha ido longe demais. O vice-presidente de talentos de negócios da Toptal, Rajeev Jeyakumar, admite: “Já recebo a maioria dos meus mantimentos da Whole Foods ou da Amazon Fresh. Então eles têm um bloqueio na parte da minha carteira! Especialmente se você fizer pedidos de Alexa e se eles adquirirem o Grubhub - talvez eu nunca saia do sofá. Eu também posso obter meu cartão de crédito da Amazon agora e deixá-los assumir essa parte da cadeia de valor também.”

Então, talvez a imagem seja muito mais agressiva, com o movimento da Amazon uma declaração de guerra total. O especialista em finanças Sebastian Fainbraun certamente parece pensar assim: “Eles não estão declarando guerra – estão declarando vitória. O Walmart tem uma boa presença na web, mas a Amazon administra a internet. Se eles se integrarem adequadamente, a guerra acabou. Amazon é o novo Walmart e Bezos é o novo Walton.”