Amazon vs. Walmart: Bezos Menjadi Jugularis Dengan Akuisisi Makanan Utuh

Diterbitkan: 2022-03-11Sorotan Utama

- Pada hari Jumat, 16 Juni, Amazon mengumumkan telah mengakuisisi Whole Foods Market senilai $ 13,7 miliar, akuisisi terbesar dalam sejarah pengecer online.

- Hanya beberapa jam kemudian, Walmart mengumumkan penyelesaian akuisisi senilai $310 juta dari pengecer langsung ke konsumen pakaian pria Bonobos.

- Real estat utama Whole Foods memungkinkan Amazon untuk akhirnya masuk ke pengiriman mil terakhir, sesuatu yang secara historis sulit dilakukan oleh pengecer online. Whole Foods memiliki 456 toko di AS, Kanada, dan Inggris, sebagian besar di daerah perkotaan kelas atas.

- Implikasi signifikan dari kesepakatan Amazon/Whole Foods untuk toko kelontong dan ruang ritel menjelaskan mengapa banyak saham pengecer terpukul besar setelah berita tersebut (turun 5-10%).

- Walmart mendorong strategi untuk membeli perusahaan yang terintegrasi secara vertikal karena margin laba kotor yang lebih tinggi. Whole Foods memiliki beberapa label pribadi, tetapi hanya menyumbang sekitar 15% dari pendapatan.

- Bahan makanan adalah kategori penting - sebuah laporan baru-baru ini oleh Food Marketing Institute (FMI) menemukan bahwa penjualan bahan makanan AS dapat tumbuh lima kali lipat selama dekade berikutnya, dengan pengeluaran diperkirakan lebih dari $100 miliar pada tahun 2025.

- Survei FMI menyoroti bagaimana 69% pembeli menilai reputasi toko saat memilih toko mana yang akan membeli bahan makanan, menjadikan merek Whole Foods sebagai aset penting untuk dimanfaatkan Amazon.

- Walmart adalah penjual bahan makanan terbesar di negara ini, menjual lebih dari $ 170 miliar tahun lalu, dan kategori tersebut merupakan pendorong utama lalu lintas toko dan loyalitas pelanggan. Walmart telah berinvestasi dan menguji dalam program klik-dan-ambil, situs pengambilan bahan makanan yang berdiri sendiri, dan bahkan pengujian kios otomatis untuk pengambilan 24 jam.

- Banyak kekhawatiran suara bahwa tidak hanya pelanggan Walmart dan Bonobos tidak tumpang tindih, tetapi akuisisi Walmart sebenarnya dapat mendorong beberapa.

Hanya dalam waktu beberapa hari, dunia ritel diguncang oleh dua pengumuman akuisisi besar dari para raksasa industri: Walmart dan Amazon. Yang terakhir meraih bagian terbesar dari berita utama, mengumumkan akuisisi Whole Foods Market Jumat lalu dengan kekalahan $ 13,7 miliar, menjadikannya akuisisi terbesar dalam sejarah perusahaan (mengerdilkan akuisisi Zappos senilai $ 1,2 miliar pada tahun 2009).

Karena pasar masih menerima berita tersebut, Walmart segera menindaklanjuti dengan mengumumkan akuisisi Bonobos, pengecer pakaian pria direct-to-consumer (DTC), seharga $310 juta. Seperti yang disoroti oleh Fast Company, “Langkah ini melegakan betapa sengitnya [Amazon dan Walmart] bersaing untuk konsumen Amerika dengan bekerja untuk mengintegrasikan pengalaman belanja online dan offline dengan mulus.”

Saat debu mereda, tampak jelas bahwa langkah Amazon akan jauh lebih signifikan, berpengaruh, dan mengganggu daripada Walmart. Dengan akuisisi Whole Foods, Amazon kemungkinan akan memulai disrupsi radikal dari ritel batu bata & mortir di AS, meninggalkan Walmart untuk bermain bertahan.

Amazon Membeli Makanan Utuh Adalah Masalah Besar

Konsensus sangat besar bahwa akuisisi Whole Foods oleh Amazon adalah masalah besar. “Amazon membeli Whole Foods sangat menarik, sangat strategis, dan jelas tidak standar” kata Ahli Keuangan Toptal Josh Chapman. Mengingat video yang memperkenalkan Amazon Go (di bawah) yang muncul pada akhir tahun lalu, Chapman percaya “[itu] adalah visi Amazon selama ini dan saya percaya itu adalah yang terdepan dan utama dalam visi mereka untuk Whole Foods. Amazon Go sekarang akan menjadi teknologi yang akan melanda setiap toko Whole Foods di seluruh negeri. Saya berani mengatakan bahwa Amazon membeli Whole Foods adalah awal dari gelombang inovasi yang luar biasa di seluruh lanskap grosir/belanja.”

Keyakinan pada kapasitas Amazon untuk merevolusi pengalaman belanja di dalam toko (diikuti perampokan Amazon lainnya baru-baru ini ke toko buku bata-dan-mortir), digaungkan oleh beberapa orang lain. Pakar Keuangan Toptal Sebastian Fainbraun, yang merupakan investor dan anggota dewan Dolcezza Gelato, distributor Whole Foods di Atlantik Tengah, membayangkan pengalaman di dalam toko yang sangat berbeda: “Bayangkan pergi ke Whole Foods untuk mendapatkan buah-buahan, daging, dan sayuran, ditambah pembelian impulsif lainnya, tetapi juga di kasir Anda memiliki sekantong barang otomatis bulanan yang menunggu Anda. Amazon memiliki analitik serta logistik. Ini akan merevolusi belanja. Untuk Whole Foods, mereka memiliki real estat utama dan akhirnya dapat menggunakan ruang itu untuk hal-hal selain makanan. Jika saya adalah pemilik ritel, saya akan sangat khawatir kecuali saya memiliki properti seperti itu. Bayangkan model yang sama tetapi di mal dengan pakaian dan aksesoris.”

Mengesampingkan potensi perubahan dalam pengalaman ritel, keduanya melihat implikasi yang jauh melampaui. Chapman, mantan bankir investasi di Morgan Stanley yang menjadi pengusaha dengan pengalaman di industri ritel, real estat, energi, dan SaaS, percaya bahwa “setelah Whole Foods, Amazon mungkin akan meniru strategi akuisisi yang tepat ini dengan membeli toko serba ada (CVS), pengecer pakaian (Macy's), maka mungkin pengecer peralatan teknologi (Best Buy). Pergeseran ini akan berdampak besar pada redistribusi pekerjaan dan juga akan menciptakan gelombang teknologi dan aplikasi baru yang akan menjadi 'penyedia layanan' untuk pengalaman belanja baru ini.”

Pandangan bahwa ikatan Amazon dengan Whole Foods menandai awal dari dorongan yang lebih besar ke dalam ritel tradisional dibagikan oleh Fainbraun: “Jika ini berhasil, Amazon pada akhirnya akan membeli pengecer seperti Nordstrom juga. Ini semua tentang mengoptimalkan ruang ritel dengan item dan pengalaman yang tepat dan memiliki opsi pengiriman dan otomatisasi untuk sisanya.”

Potensi implikasi luas untuk toko kelontong dan ruang ritel yang lebih besar mungkin menjelaskan mengapa begitu banyak saham pengecer mendapat pukulan besar setelah berita tersebut (Grafik 1). Pakar Keuangan Toptal Neel Bhargava, yang pengalamannya dalam ekuitas swasta dan konsultasi manajemen yang berfokus terutama pada perusahaan ritel, menunjukkan: “Whole Foods adalah pemimpin kategori utama yang memungkinkan Amazon memasuki ruang bata-dan-mortir dalam satu gerakan, dan mereka dapat memanfaatkan untuk banyak hal lainnya. Inilah sebabnya mengapa harga saham pedagang lain terpukul. Akan sangat sulit untuk bersaing.”

Namun, beberapa sedikit lebih berhati-hati dalam menarik kesimpulan terlalu cepat. Ahli Keuangan Toptal Ethan Bohbot, seorang analis perbankan investasi dan dana lindung nilai yang menjadi pengusaha, mengatakan, “Saya pikir penurunan awal harga saham pengecer adalah reaksi berlebihan dan masih harus ditentukan apakah langkah besar itu dibenarkan—Amazon telah lama mencoba masuk ke toko kelontong dan pada dasarnya mengakui bahwa mereka membutuhkan bantuan dengan memperoleh Whole Foods, jadi kesuksesan mereka sepertinya bukan jaminan. Pasar tampaknya sudah berasumsi bahwa Amazon akan secara signifikan mengganggu pasar dan mengambil bagian besar, ketika skenario bahwa dampaknya hanya bersifat inkremental tidak masuk akal, terutama dalam waktu dekat. Pada saat yang sama, jika segalanya berjalan baik untuk Amazon, kita dapat melihat ke belakang dan mengatakan bahwa itu adalah reaksi yang kurang tepat, tetapi hanya karena ketidakpastian, saya pikir besarnya langkah itu berlebihan (bukan arahnya—ini tentu saja merupakan ancaman kompetitif) .”

Akuisisi Bonobo oleh Walmart Lebih Inkremental

Beralih ke akuisisi Bonobos oleh Walmart, sebagian besar setuju bahwa akuisisi ini lebih bersifat aditif daripada mengubah permainan. Chapman berkata, “Walmart membeli Bonobo masuk akal hanya karena itu merupakan perpanjangan dari portofolio pakaian Walmart. Akuisisi ini terasa jauh lebih standar, pemotong kue, dan agak "membosankan," jujur. Merek Bonobos mungkin akan tetap sama, semoga tidak mengorbankan kualitas (siapa tahu), tetapi sekarang akan diintegrasikan secara besar-besaran ke dalam ekosistem Walmart.”

Fainbraun setuju: “Ini lebih seperti pagar. Seperti McDonald's membeli Chipotle. Berinvestasi dalam model baru untuk dipelajari. Amazon/Whole Foods adalah untuk sepenuhnya mengubah model atau membawanya ke tingkat berikutnya — total saluran penjualan/analitik/optimasi logistik.”

Memperluas alasan strategis dari kesepakatan itu, Bohbot menguraikan, “Ini sepertinya merupakan baut untuk bisnis eCommerce mereka. Saya memahami alasan strategis dalam mendapatkan bakat dari pengecer berbasis online yang sukses, tetapi mereka telah melakukan beberapa akuisisi serupa (dan pada skala yang lebih besar) di masa lalu yang tampaknya akan mencapai tujuan yang sama (Jet.com, ModCloth, dll.), jadi saya tidak yakin manfaat tambahannya akan sebesar Amazon/Whole Foods.”

Komponen yang mungkin diremehkan—dan tentu saja tidak dilaporkan—dari kesepakatan Walmart/Bonobo berkaitan dengan margin. Mengenai hal ini, Pakar Keuangan Toptal Tayfun Uslu menunjukkan bahwa “penting untuk disebutkan bahwa Bonobos adalah perusahaan yang terintegrasi secara vertikal dan, sebagai perusahaan yang merupakan merek sekaligus distributor produknya, ini berarti margin laba kotor yang sangat tinggi yang tidak dapat dengan mudah diperoleh. dicapai oleh pembeli dan pengecer atau pasar (yaitu, Whole Foods dan Amazon). Whole Foods memiliki beberapa label pribadi, tetapi menyumbang sekitar 15% dari pendapatan. Walmart mendorong strategi untuk membeli perusahaan yang terintegrasi secara vertikal karena, pada akhirnya, mereka memiliki margin laba kotor yang lebih tinggi.”

Apa pun yang dipikirkan orang tentang strategi Walmart untuk terjun ke eCommerce melalui mode, jelas bahwa tren umum di ruang ini telah bergerak ke arah DTC. Merek-merek mapan terus meningkatkan pangsa penjualan mereka dari saluran ini dibandingkan dengan saluran ritel tradisional (Grafik 2). Membangun kehadiran online yang kuat dalam mode dalam banyak hal memerlukan posisi yang kuat di DTC, sesuatu yang bersinar melalui akuisisi Walmart baru-baru ini di ruang angkasa.

Dibandingkan dengan langkah Amazon baru-baru ini, dari perspektif margin, strategi Walmart tampaknya lebih akretif. Bohbot meringkasnya sebagai berikut: “Transaksi khusus untuk Walmart ini dapat diabaikan, dan mengingat tahapan/skalanya, ini bahkan mungkin tidak memengaruhi margin Walmart, tetapi tujuan keseluruhannya adalah untuk meningkatkan bisnis eCommerce, yang secara teoritis akan memiliki margin yang lebih tinggi dan memberikan peningkatan ke perusahaan secara keseluruhan karena campuran terus bergeser ke arah eCommerce.”

Bohbot melanjutkan dengan mengatakan: “Untuk Amazon, akuisisi Whole Foods adalah cerita yang berbeda — saluran bata dan mortir memiliki profil margin yang lebih rendah daripada saluran online dengan biaya tetap dan variabel yang lebih tinggi, jadi dengan meningkatkan campuran batu bata dan mortir, Amazon tampaknya menipiskan margin mereka. Selain itu, di seluruh sektor ritel, pedagang grosir memiliki profil margin yang cukup buruk, sehingga meningkatkan bauran pendapatan bahan makanan akan semakin terbukti dilutif.”

Margin yang lebih rendah dalam bahan makanan adalah sesuatu yang Jeff Bezos sendiri soroti awal tahun ini. Beralih ke Twitter untuk menanggapi artikel NY Post yang mengklaim bahwa Amazon Go memiliki laba operasi lebih dari 20% dan dapat beroperasi hanya dengan tiga pekerja manusia, CEO Amazon mengatakan ini:

Gambar 2: Jeff Bezos di Grocery Margins

Sumber: Twitter

Tapi Bohbot tampaknya tidak peduli dengan poin terakhir ini. Selain fakta—seperti yang ditunjukkan oleh Wall Street Journal—“Whole Foods […] beroperasi dengan margin keuntungan yang jauh lebih tinggi daripada pedagang grosir lainnya, sebagian berkat markup yang lebih tinggi yang didapatnya untuk banyak item kelas atas” (Bagan 3), Bohbot percaya, “Saya tidak berpikir Anda dapat dengan mudah menerapkan margin Whole Foods ke pendapatan tambahan yang diperoleh Amazon dan mengatakan itu akan menjadi keuntungan tambahan - tidak diragukan lagi ada sinergi (rantai pasokan, dll.), dan selanjutnya, kami tidak tahu seperti apa toko Whole Foods di masa depan setelah Amazon masuk ke sana. Ada kemungkinan Amazon memotong jejak di toko-toko besar secara dramatis, mengeluarkan tenaga kerja, dan mengotomatiskan banyak operasi sehari-hari sehingga marginnya jauh lebih tinggi daripada Whole Foods yang berdiri sendiri (cukup di antara margin yang dicapai oleh saluran penjualan online saja dan bata-dan-mortir saja). Seberapa tinggi Amazon dapat mendorong margin masih harus dilihat, tetapi saya pikir toko Whole Foods akan terlihat sangat berbeda di bawah Amazon, dan kemungkinan dengan cara yang memangkas biaya dan meningkatkan margin dari status quo.

Akuisisi Amazon Memiliki Dasar Pemikiran Strategis Yang Kuat—Walmart Kurang.

Membandingkan dua langkah dari sudut pandang strategis, akuisisi Whole Foods oleh Amazon jelas menjadi yang teratas. Ahli Keuangan Alex Graham, mantan pedagang pendapatan tetap yang telah pindah ke modal ventura, menunjukkan, “Walmart ingin membeli merek dan mendapatkan beberapa pembelajaran ringan dari taktik mereka, mendukung mereka dengan uang tunai dan logistik jika perlu tetapi sebagian besar memperlakukannya sebagai sebuah quasi aqui-hire/investasi keuangan. Amazon mungkin ingin masuk lebih langsung dan memanfaatkan aset tetap Whole Foods.”

Komponen Real Estat Penting Untuk Amazon

Pentingnya komponen real estat dalam transaksi Amazon diakui secara luas. Seperti yang ditunjukkan Gambar 3 di bawah, Amazon memperoleh jejak ritel yang kuat di banyak pasar geografis utama. Ahli Keuangan Toptal Jeffrey Mazer, seorang ahli keuangan dan pengacara yang pernah menjadi saksi ahli transaksi dan penilaian di masa lalu, mempertimbangkan hal ini, dengan mengatakan, “Kemungkinan Amazon/Whole Foods tidak terbatas. Dengan jejak Whole Foods di area makmur dan keahlian Amazon dalam rantai pasokan dan pengiriman, mereka dapat meningkatkan ritel makanan dan pengiriman makanan.”

Secara khusus, manfaat utama yang telah ditunjukkan oleh banyak orang adalah bahwa memperoleh real estat utama memungkinkan Amazon untuk akhirnya masuk ke pengiriman mil terakhir, sesuatu yang secara historis sulit dilakukan oleh pengecer. Alex Graham menggali lebih jauh tentang ini: “Pengiriman jarak jauh terakhir adalah komponen penting yang dapat dimanfaatkan oleh para pemula di bidang grosir tanpa kehadiran Amazon. Membeli jaringan supermarket kelas atas di daerah perkotaan kelas atas akan memungkinkan Amazon untuk secara signifikan meningkatkan pendekatan hub and spoke. Untuk alasan itu saja, aset fisik makanan utuh adalah komponen kunci dari kesepakatan ini (dan berpotensi menjadi sumber perselisihan di masa depan antara kedua tim manajemen jika penggunaan ganda mereka membahayakan aktivitas yang lain).”

Fainbraun, bagaimanapun, mengambil pandangan tingkat yang lebih tinggi: “Saya tidak begitu khawatir tentang pengecer kelontong itu sendiri. Pengecer lain yang akan lebih dirugikan. Orang masih akan pergi ke toko kelontong untuk lokasi dan kenyamanan. Yang menderita adalah Walmart dunia—Home Depot, pengecer kotak besar. Amazon sedang makan siang dan akan memiliki lokasi ritel kelas A.” Dia melanjutkan, “Ritel masa depan adalah tentang real estat pengalaman Kelas A, dan kenyamanan Kelas C. Jika Whole Foods akhirnya bekerja untuk Amazon, saya pikir mereka akan membeli Nordstrom dan Kmart. Nordstrom adalah department store terbaik dan sangat efisien dengan ruang dan membuat toko di dalam toko. Dan Kmart murah, real estat kotak besar yang bagus. Jika saya benar, Amazon akan memiliki real estat pusat gaya hidup, kotak besar, dan mal di dalam. Semua sebagai drop off dan pick up lokasi dan showroom untuk pemesanan online.”

Pindah Kuat ke Bahan Makanan

Manfaat utama lainnya yang dilihat oleh sebagian besar Ahli Toptal adalah bahwa akuisisi Whole Foods akan secara signifikan membantu Amazon mendorong ke ceruk yang sulit: bahan makanan. Bahan makanan adalah kategori penting—sebuah laporan baru-baru ini oleh Food Marketing Institute menemukan bahwa penjualan bahan makanan AS dapat tumbuh lima kali lipat selama dekade berikutnya, dengan perkiraan pengeluaran lebih dari $100 miliar pada tahun 2025. Sementara saat ini, sekitar 25% dari Rumah tangga AS berbelanja online untuk bahan makanan (naik dari 20% tiga tahun lalu), jumlah itu akan tumbuh menjadi lebih dari 70% dalam sepuluh tahun ke depan.

Pakar Keuangan Toptal Ethan Bohbot mengatakan ini tentang masalah ini: “Saya pikir ikatan Amazon/Whole Foods memiliki potensi untuk terbukti lebih bermanfaat bagi Amazon [daripada akuisisi Bonobo oleh Walmart] dan lebih mengganggu industri grosir yang lebih luas. Pergeseran umum dalam membeli bahan makanan secara online telah terjadi untuk sementara waktu jika Anda memikirkan platform seperti Fresh Direct atau Blue Apron, tetapi itu lambat dan, berdasarkan eksekusi historis Amazon di segmen bisnis lain dan sekarang dorongan yang dipercepat, saya pikir itu pertanda baik bagi mereka untuk melakukan sesuatu yang mengubah permainan—tetapi, tentu saja, ini masih harus ditentukan.”

Sebagian alasan mengapa Amazon mengalami kesulitan dalam membobol ruang belanja bahan makanan online adalah karena kepercayaan. Survei FMI menyoroti bagaimana 69% pembeli menilai reputasi toko saat memilih toko mana yang akan membeli bahan makanan (Grafik 4). Bohbot melihat akuisisi Whole Foods oleh Amazon bermanfaat dalam hal ini, “Bagi saya, Amazon memvalidasi saluran bata-dan-mortir untuk bahan makanan dan memperoleh merek berkualitas dengan jejak besar, yang mempercepat dorongan mereka ke bahan makanan dengan memungkinkan mereka untuk melapisi wawasan dan rantai pasokan/dominasi eCommerce mereka di atas fondasi kuat yang ada.”

Tumpang tindih Pelanggan Terbatas untuk Walmart dan Potensi Serangan Balik oleh Konsumen Bonobos

Sejauh menyangkut akuisisi Bonobos oleh Walmart, Bohbot berpikir bahwa itu dimotivasi oleh faktor-faktor berikut: “Akuisisi talenta ritel eCommerce, akuisisi saluran hibrida yang telah terbukti (etalase fisik + pemenuhan online), akuisisi merek berkualitas, dan akuisisi pelanggan basis klien Bonobo—di luar itu, saya tidak begitu yakin. Ini tentu akan memperluas kehadiran eCommerce mereka, yang secara teoritis akan memiliki margin yang lebih tinggi, tetapi mengingat tahapan/skala, itu mungkin tidak berlaku untuk akuisisi ini.”

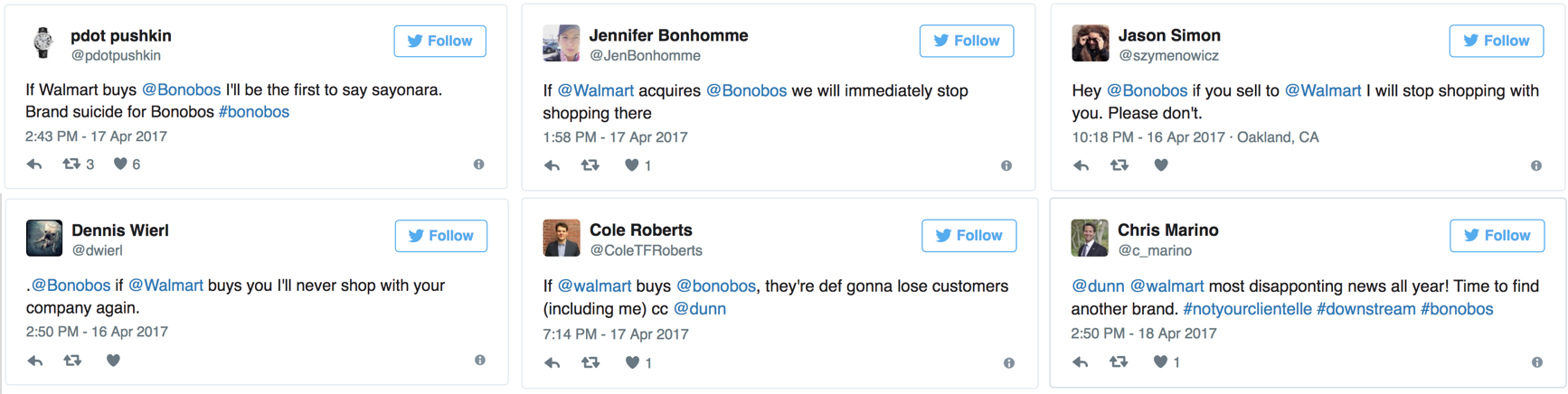

Masalah basis pelanggan yang tumpang tindih (atau tidak ada) muncul beberapa kali. Banyak yang khawatir bahwa pelanggan Walmart dan Bonobos tidak tumpang tindih, dan bahwa akuisisi Walmart mungkin sebenarnya mengasingkan mereka. Pakar Keuangan Toptal Jeffrey Mazer mengatakan sendiri: “Saya adalah pelanggan Bonobos, Amazon, dan Whole Foods. Saya tidak dapat melihat bahwa saya akan pernah membeli apa pun dari Bonobos lagi. Terlalu banyak cerita tentang pengakuisisi yang mencari penghematan biaya dan sinergi lainnya dengan memotong kualitas. Pakaian pria memiliki banyak pemain; risikonya lebih rendah untuk mulai membeli dari orang lain.”

Dan sepertinya dia tidak sendirian. Sebuah artikel Business Insider baru-baru ini menyoroti sentimen serupa dengan melihat pengumuman posting Twitter (Gambar 5).

Gambar 5: Reaksi Pelanggan di Twitter terhadap Kesepakatan Bonobo/Walmart

Sumber: Business Insider

Graham berkata, “Secara strategis, saya pikir Amazon/Whole Foods akan menang, karena tampaknya ada tumpang tindih yang lebih menarik antara basis pelanggan dari dua bisnis—yaitu, pelanggan Whole Foods mungkin berbelanja di Amazon. Tidak yakin apakah hal yang sama dapat dikatakan tentang Walmart dan Bonobos dan itu akan menjadi masalah yang harus dihadapi Walmart. Dan jika Walmart berusaha terlalu keras untuk memaksakan beberapa sinergi yang tidak wajar antara kedua kelompok ini (seperti memindahkan toko online Bonobo ke dalam sistem mereka), mereka pada akhirnya dapat membahayakan semuanya.”

Ahli Keuangan Toptal Zachary Elfman, bagaimanapun, mengambil pandangan yang berbeda. “Pembenaran yang sering dikutip mengapa pengakuisisi bersedia membayar harga di atas pasar untuk suatu target adalah sinergi. Sinergi dapat datang dalam berbagai bentuk, tetapi tidak segera jelas apakah sinergi pendapatan yang berarti melalui basis pelanggan yang saling melengkapi dapat dicapai melalui integrasi Whole Foods ke Amazon. Ada sedikit jika ada sinergi pendapatan yang diperoleh Amazon dengan akuisisi Whole Foods karena Whole Foods memiliki basis pelanggan yang sangat mirip, jika tidak identik. Jika saya menggambar diagram Venn dari basis pelanggan perusahaan, Whole Foods akan duduk hampir di dalam lingkaran Amazon (jauh lebih besar). Ya, ini membuat penjualan silang produk dan layanan yang ada menjadi lebih mudah, tetapi saya tidak dapat memikirkan terlalu banyak pembeli Whole Foods yang sudah ada yang belum menggunakan Amazon. Membalik ini, produk dari Whole Foods dapat dijual ke basis pelanggan Amazon yang luas, tetapi saya tidak yakin bahwa saluran distribusi Amazon akan benar-benar menyebabkan penetrasi Whole Foods yang jauh lebih besar di zaman ketika Instacart sudah memungkinkan untuk pemesanan online dan rumah pengiriman."

Perang Walmart-Amazon?

Apakah langkah-langkah ini merupakan tembakan yang jelas dalam perang ritel jangka panjang antara dua raksasa ritel? Bohbot mengambil sikap yang lebih terukur tentang masalah ini: “Saya tidak benar-benar melihatnya seperti ini. Amazon tidak menyerang Walmart; mereka menyerang dunia. Walmart baru saja disertakan dan tampaknya paling mungkin menjadi korban pengumuman khusus ini (mengingat bagian belanjaan mereka), itulah sebabnya orang mungkin melihatnya seperti itu hari ini.”

Pada poin terakhirnya, penting untuk dicatat bahwa pangsa bahan makanan Walmart sangat signifikan (Grafik 5). Seperti yang disoroti Retail Dive dalam artikel baru-baru ini: “Kelontong adalah tempat Walmart benar-benar bersinar. Ini adalah penjual bahan makanan terbesar di negara ini dengan kategori penjualan $ 170 miliar tahun lalu, dan kategori ini adalah kunci untuk mendorong kunjungan toko dan loyalitas pelanggan. Walmart telah berinvestasi dalam program klik-dan-ambil, situs pengambilan bahan makanan yang berdiri sendiri, dan bahkan menguji kios otomatis untuk pengambilan 24 jam.”

Dengan pemikiran di atas, sulit untuk tidak melihat bagaimana Amazon/Whole Foods menempatkan Walmart di belakang. Dan faktanya, Ahli Toptal lainnya lebih optimis. Pakar Keuangan Tayfun Uslu berpikir bahwa “dalam perlombaan untuk menjadi monopoli pertama, Amazon sekarang berada di depan.” Dan pada titik monopoli, dia tidak sendirian. Setelah akuisisi, beberapa artikel telah keluar menilai pertanyaan apakah pengecer yang berbasis di Seattle mungkin telah bertindak terlalu jauh. VP of Business Talent Toptal Rajeev Jeyakumar mengakui, “Saya sudah mendapatkan sebagian besar bahan makanan saya dari Whole Foods atau Amazon Fresh. Jadi mereka punya kunci di dompet saya! Terutama jika Anda memasukkan pemesanan Alexa dan jika mereka memperoleh Grubhub — saya mungkin tidak akan pernah meninggalkan sofa. Saya mungkin juga mendapatkan kartu kredit Amazon saya sekarang dan membiarkan mereka mengambil bagian dari rantai nilai itu juga.”

Jadi mungkin gambarannya jauh lebih agresif, dengan langkah Amazon sebagai deklarasi perang habis-habisan. Pakar Keuangan Sebastian Fainbraun tampaknya berpikir demikian: “Mereka tidak menyatakan perang—mereka mendeklarasikan kemenangan. Walmart memiliki kehadiran web yang bagus tetapi Amazon menjalankan internet. Jika mereka berintegrasi dengan benar, perang berakhir. Amazon adalah Walmart baru dan Bezos adalah Walton baru.”