Amazon vs Walmart: Bezos opte pour la jugulaire avec l'acquisition de Whole Foods

Publié: 2022-03-11Points saillants

- Le vendredi 16 juin, Amazon a annoncé l'acquisition de Whole Foods Market pour 13,7 milliards de dollars, la plus importante acquisition de l'histoire du détaillant en ligne.

- Quelques heures plus tard, Walmart a annoncé la finalisation de son acquisition de 310 millions de dollars du détaillant de vêtements pour hommes Bonobos.

- L'immobilier de choix de Whole Foods permet à Amazon de se lancer enfin dans la livraison du dernier kilomètre, ce que le détaillant en ligne a toujours eu du mal à faire. Whole Foods compte 456 magasins aux États-Unis, au Canada et au Royaume-Uni, principalement dans des zones urbaines haut de gamme.

- Les implications importantes de l'accord Amazon / Whole Foods pour les épiceries et les espaces de vente au détail expliquent pourquoi les stocks de nombreux détaillants ont été durement touchés après la nouvelle (en baisse de 5 à 10%).

- Walmart pousse une stratégie pour acheter des entreprises intégrées verticalement en raison de marges bénéficiaires brutes plus élevées. Whole Foods a une marque de distributeur, mais elle ne représente qu'environ 15 % des revenus.

- L'épicerie est une catégorie importante - un rapport récent du Food Marketing Institute (FMI) a révélé que les ventes d'épicerie aux États-Unis pourraient quintupler au cours de la prochaine décennie, avec des dépenses estimées à plus de 100 milliards de dollars d'ici 2025.

- L'enquête du FMI a mis en évidence que 69 % des acheteurs appréciaient la réputation du magasin lorsqu'ils choisissaient dans quel magasin faire leurs courses, faisant de la marque Whole Foods un atout important pour Amazon.

- Walmart est le plus grand vendeur d'épicerie du pays, vendant plus de 170 milliards de dollars l'année dernière, et la catégorie est un moteur clé du trafic en magasin et de la fidélité des clients. Walmart a investi et testé dans des programmes click-and-collect, des sites de ramassage d'épicerie autonomes et même des tests d'un kiosque automatisé pour le ramassage 24 heures sur 24.

- De nombreuses voix s'inquiètent du fait que non seulement les clients de Walmart et de Bonobos ne se chevauchent pas, mais que l'acquisition de Walmart pourrait en fait en repousser plusieurs.

En l'espace de quelques jours seulement, le monde du commerce de détail a été secoué par deux grosses annonces d'acquisition des géants de l'industrie : Walmart et Amazon. Ce dernier s'est taillé la part du lion des gros titres en annonçant son acquisition de Whole Foods Market vendredi dernier pour la modique somme de 13,7 milliards de dollars, ce qui en fait la plus importante acquisition de l'histoire de l'entreprise (éclipsant leur acquisition de Zappos pour 1,2 milliard de dollars en 2009).

Alors que les marchés acceptaient toujours la nouvelle, Walmart a rapidement annoncé son acquisition de Bonobos, le détaillant de vêtements pour hommes directement au consommateur (DTC), pour 310 millions de dollars. Comme l'a souligné Fast Company, "Cette décision a mis en évidence à quel point [Amazon et Walmart] sont en concurrence féroce pour le consommateur américain en s'efforçant d'intégrer de manière transparente les expériences d'achat en ligne et hors ligne."

Au fur et à mesure que la poussière retombe, il semble clair que la décision d'Amazon sera beaucoup plus importante, influente et perturbatrice que celle de Walmart. Avec l'acquisition de Whole Foods, Amazon se lance peut-être dans une perturbation radicale de la vente au détail de briques et de mortier aux États-Unis, laissant Walmart jouer la défense.

Amazon acheter des aliments entiers est une grosse affaire

Le consensus est que l'acquisition de Whole Foods par Amazon est un gros problème. "Amazon achetant Whole Foods est incroyablement intéressant, hautement stratégique et certainement pas standard", a déclaré Josh Chapman, expert financier de Toptal. Rappelant la vidéo présentant Amazon Go (ci-dessous) qui a fait surface à la fin de l'année dernière, Chapman pense que "[c'était] la vision d'Amazon depuis le début et je crois que c'est au centre de leur vision pour Whole Foods. Amazon Go deviendra désormais la technologie qui engloutira tous les magasins Whole Foods à travers le pays. Je serai aussi audacieux que de dire que l'achat de Whole Foods par Amazon est le début d'une incroyable vague d'innovation dans le paysage de l'épicerie et du shopping.

La croyance en la capacité d'Amazon à révolutionner l'expérience d'épicerie en magasin (à la suite de l'autre incursion récente d'Amazon dans les librairies physiques) est reprise par plusieurs autres. L'expert financier de Toptal, Sebastian Fainbraun, qui est investisseur et membre du conseil d'administration de Dolcezza Gelato, un distributeur de Whole Foods dans le Mid-Atlantic, envisage une expérience en magasin radicalement différente : "Imaginez aller chez Whole Foods pour obtenir des fruits, de la viande et légumes, ainsi que d'autres achats impulsifs sympas, mais aussi à votre caisse avec un sac de vos articles automatisés mensuels qui vous attend. Amazon a les analyses ainsi que la logistique. Il va révolutionner le shopping. Pour Whole Foods, ils disposent de biens immobiliers de premier ordre et peuvent éventuellement utiliser cet espace pour autre chose que de la nourriture. Si j'étais propriétaire d'un commerce de détail, je serais très inquiet à moins d'avoir ce type de propriétés. Imaginez le même modèle mais dans un centre commercial avec des vêtements et des accessoires. »

Mis à part le potentiel de changement dans l'expérience de vente au détail, les deux voient des implications qui vont bien au-delà. Chapman, un ancien banquier d'investissement chez Morgan Stanley devenu entrepreneur avec une expérience dans les secteurs de la vente au détail, de l'immobilier, de l'énergie et du SaaS, estime qu '"après Whole Foods, Amazon reproduira probablement cette stratégie d'acquisition exacte en achetant un dépanneur (CVS), majeur détaillant de vêtements (Macy's), puis peut-être un détaillant d'appareils électroménagers (Best Buy). Ce changement aura un impact énorme sur la redistribution des emplois et créera également une vague de nouvelles technologies et applications qui seront des « fournisseurs de services » pour cette nouvelle expérience d'achat. »

Le point de vue selon lequel le rapprochement d'Amazon avec Whole Foods marque le début d'une plus grande poussée vers le commerce de détail traditionnel est partagé par Fainbraun : « Si cela fonctionne, Amazon finira par acheter également un détaillant comme Nordstrom. Il s'agit d'optimiser l'espace de vente avec les bons articles et l'expérience et d'avoir des options de livraison et une automatisation pour le reste.

Les implications potentielles généralisées pour les épiceries et les grands espaces de vente au détail pourraient expliquer pourquoi les actions de tant de détaillants ont été durement touchées à la suite de la nouvelle (graphique 1). L'expert de Toptal Finance, Neel Bhargava, dont l'expérience dans le capital-investissement et le conseil en gestion s'est particulièrement concentré sur les entreprises de vente au détail, souligne : "Whole Foods est un leader majeur de sa catégorie qui permet à Amazon d'entrer dans l'espace physique d'un seul coup, et ils peut tirer parti de beaucoup d'autres choses. C'est pourquoi les prix des actions d'autres épiciers sont touchés. Ce sera très difficile de rivaliser. »

Cependant, certains sont un peu plus prudents en tirant des conclusions trop rapidement. Ethan Bohbot, expert en financement de Toptal, un analyste de banque d'investissement et de fonds spéculatifs devenu entrepreneur, a déclaré: «Je pense que la baisse initiale des cours des actions des détaillants est une réaction excessive et il reste à déterminer si une décision aussi importante est justifiée - Amazon a longtemps a essayé de s'introduire dans l'épicerie et a essentiellement admis avoir besoin d'aide en acquérant Whole Foods, de sorte que leur succès ne semble pas être une garantie. Le marché semble déjà supposer qu'Amazon va perturber considérablement le marché et prendre une part importante, alors qu'un scénario selon lequel l'impact n'est que progressif n'est pas déraisonnable, en particulier à court terme. En même temps, si les choses se passent bien pour Amazon, nous pourrions regarder en arrière et dire que c'était une réaction insuffisante, mais compte tenu de l'incertitude, je pense que l'ampleur du mouvement était excessive (pas la direction - c'est certainement une menace concurrentielle) .”

L'acquisition de Bonobos par Walmart est plus progressive

En ce qui concerne l'acquisition de Bonobos par Walmart, la plupart s'accordent à dire que cette acquisition est plus additive qu'elle ne change la donne. Chapman dit «Walmart acheter des Bonobos est logique simplement parce qu'il s'agit d'une extension du portefeuille de vêtements de Walmart. Honnêtement, cette acquisition semble beaucoup plus standard, à l'emporte-pièce et un peu "ennuyeuse". La marque Bonobos restera probablement la même, espérons-le sans sacrifier la qualité (qui sait), mais maintenant elle sera intégrée de manière majeure dans l'écosystème Walmart.

Fainbraun est d'accord : « C'est plus comme une haie. Comme McDonald's achetant Chipotle. Investir dans un nouveau modèle pour apprendre. Amazon/Whole Foods doit complètement changer le modèle ou le faire passer au niveau supérieur : optimisation totale du canal de vente/analyse/logistique. »

Développant les justifications stratégiques de l'accord, Bohbot souligne: «Cela semble juste être un boulon sur leur activité de commerce électronique. Je comprends la logique stratégique d'obtenir des talents d'un détaillant en ligne prospère, mais ils ont fait plusieurs acquisitions similaires (et à plus grande échelle) dans le passé qui atteindraient apparemment le même objectif (Jet.com, ModCloth, etc.), donc je ne suis pas sûr que l'avantage supplémentaire sera aussi important qu'Amazon/Whole Foods.

Une composante peut-être sous-estimée - et certainement sous-estimée - de l'accord Walmart/Bonobos concerne les marges. À ce sujet, Tayfun Uslu, expert en financement de Toptal, souligne qu '«il est important de mentionner que Bonobos est une entreprise intégrée verticalement et, en tant qu'entreprise à la fois marque et distributeur de ses produits, cela signifie des marges bénéficiaires brutes très élevées qui ne peuvent pas être facilement obtenus par les acheteurs et les revendeurs ou les places de marché (c'est-à-dire Whole Foods et Amazon). Whole Foods a une marque de distributeur, mais elle représente environ 15 % des revenus. Walmart pousse une stratégie d'achat d'entreprises verticalement intégrées car, en fin de compte, elles ont des marges bénéficiaires brutes plus élevées.

Quoi que l'on pense de la stratégie de Walmart consistant à plonger dans le commerce électronique via la mode, il est clair que la tendance générale dans cet espace s'oriente vers le DTC. Les marques établies ont régulièrement augmenté leur part des ventes de ce canal par rapport aux canaux de vente au détail traditionnels (Graphique 2). Construire une forte présence en ligne dans la mode nécessite à bien des égards un positionnement fort dans DTC, ce qui transparaît dans les récentes acquisitions de Walmart dans l'espace.

Par rapport à la récente décision d'Amazon, du point de vue de la marge, la stratégie de Walmart semble certainement plus relutive. Bohbot le résume comme suit : "Cette transaction spécifique pour Walmart est négligeable, et compte tenu de l'étape/de l'échelle, elle peut même ne pas avoir d'impact sur les marges de Walmart, mais l'objectif global est de renforcer l'activité de commerce électronique, qui aura théoriquement des marges plus élevées et fournira amélioration pour l'ensemble de l'entreprise alors que le mix continue de se déplacer vers le commerce électronique.

Bohbot poursuit en disant: "Pour Amazon, l'acquisition de Whole Foods est une autre histoire - les canaux de brique et de mortier ont un profil de marge inférieur à celui des canaux en ligne compte tenu des coûts fixes et variables plus élevés, donc en augmentant le mélange de brique et de mortier, Amazon est apparemment diluer leurs marges. De plus, dans le secteur de la vente au détail, les épiciers ont un profil de marge assez faible, donc l'augmentation de la composition des revenus de l'épicerie s'avérera encore plus dilutive.

Les marges inférieures dans les produits d'épicerie sont quelque chose que Jeff Bezos lui-même a souligné plus tôt cette année. Se tournant vers Twitter pour répondre à un article du NY Post qui affirmait qu'Amazon Go avait des bénéfices d'exploitation de plus de 20 % et pouvait fonctionner avec seulement trois travailleurs humains, le PDG d'Amazon avait ceci à dire :

Figure 2 : Jeff Bezos sur les marges d'épicerie

Source : Gazouillement

Mais Bohbot ne semble pas se préoccuper de ce dernier point. Outre le fait – comme le souligne le Wall Street Journal – « Whole Foods […] opère avec des marges bénéficiaires beaucoup plus élevées que les autres épiciers, en partie grâce aux marges plus élevées qu'il obtient pour bon nombre de ses articles haut de gamme » (Graphique 3), Bohbot estime "Je ne pense pas que vous puissiez simplement appliquer les marges de Whole Foods aux revenus supplémentaires qu'Amazon acquiert et dire que ce seront les bénéfices supplémentaires - il y a sans aucun doute des synergies (chaîne d'approvisionnement, etc.), et de plus, nous ne savoir à quoi ressembleront les futurs magasins Whole Foods une fois qu'Amazon sera là-bas. Il est possible qu'Amazon réduise considérablement l'empreinte dans les grands magasins, supprime la main-d'œuvre et automatise une grande partie des opérations quotidiennes de sorte que les marges soient beaucoup plus élevées que celles de Whole Foods autonome (raisonnablement quelque part entre les marges réalisées par canaux de vente uniquement en ligne et uniquement physiques). Reste à savoir dans quelle mesure Amazon peut augmenter les marges, mais je pense que les magasins Whole Foods seront très différents sous Amazon, et probablement d'une manière qui réduira les coûts et améliorera les marges par rapport au statu quo.

L'acquisition d'Amazon a une forte justification stratégique, celle de Walmart l'est moins.

En comparant les deux mouvements d'un point de vue stratégique, l'acquisition de Whole Foods par Amazon arrive clairement en tête. L'expert financier Alex Graham, un ancien négociant en titres à revenu fixe qui s'est lancé dans le capital-risque, souligne: «Walmart veut acheter une marque et tirer un apprentissage en douceur de leurs tactiques, en les soutenant avec de l'argent et de la logistique si nécessaire, mais en la traitant en grande partie comme un quasi aqui-location/investissement financier. Amazon veut probablement intervenir plus directement et exploiter les immobilisations de Whole Foods. »

Composante immobilière importante pour Amazon

L'importance de la composante immobilière dans la transaction Amazon est largement reconnue. Comme le montre la figure 3 ci-dessous, Amazon acquiert une forte présence dans le commerce de détail sur de nombreux marchés géographiques majeurs. L'expert financier de Toptal, Jeffrey Mazer, un expert financier et avocat qui a servi de témoin expert en transaction et en évaluation dans le passé, intervient à ce sujet en disant : « Les possibilités d'Amazon/Whole Foods sont infinies. Avec l'empreinte de Whole Foods dans les zones riches et l'expertise d'Amazon en matière de chaîne d'approvisionnement et de livraison, ils pourraient bouleverser à la fois la vente au détail et la livraison de nourriture.

En particulier, le principal avantage que beaucoup ont souligné est que l'acquisition de biens immobiliers de premier ordre permet à Amazon de se lancer enfin dans la livraison du dernier kilomètre, ce que le détaillant a toujours eu du mal à faire. Alex Graham approfondit cela: «La livraison du dernier kilomètre est un élément essentiel que les startups du secteur de l'épicerie ont pu capitaliser en l'absence d'Amazon. L'achat d'une chaîne de supermarchés haut de gamme dans des zones urbaines haut de gamme permettra à Amazon d'améliorer considérablement son approche en étoile. Pour cette seule raison, les actifs physiques des aliments entiers sont un élément clé de cet accord (et potentiellement une future source de discorde entre les deux équipes de direction si leur double utilisation compromet l'activité de l'autre).

Fainbraun, cependant, adopte une vision plus globale : « Je ne suis pas si inquiet pour les détaillants en alimentation eux-mêmes. Ce sont les autres détaillants qui souffriront le plus. Les gens iront toujours dans les épiceries pour leur emplacement et leur commodité. Ceux qui souffriront seront les Walmarts du monde—Home Depot, les détaillants à grande surface. Amazon mange son déjeuner et aura un point de vente de classe A. » Il poursuit : « Le commerce de détail du futur concernera l'immobilier expérientiel de classe A et la commodité de classe C. Si Whole Foods finit par travailler pour Amazon, je pense qu'ils achèteront Nordstrom et Kmart. Nordstrom est le meilleur grand magasin et très efficace avec l'espace et la création de magasins dans un magasin. Et Kmart est bon marché, bon gros immobilier. Si j'ai raison, Amazon aura des biens immobiliers dans les centres de style de vie, des grandes surfaces et des centres commerciaux intérieurs. Tout cela comme des lieux de dépôt et de ramassage et des salles d'exposition pour les commandes en ligne.

Fort passage à l'épicerie

L'autre avantage majeur que la plupart des experts de Toptal voient est que l'acquisition de Whole Foods aidera considérablement Amazon à se lancer dans un créneau difficile : l'épicerie. L'épicerie est une catégorie importante - un rapport récent du Food Marketing Institute a révélé que les ventes d'épicerie aux États-Unis pourraient quintupler au cours de la prochaine décennie, avec des dépenses estimées à plus de 100 milliards de dollars d'ici 2025. Alors qu'actuellement, environ 25% des Les ménages américains font leurs courses en ligne (contre 20 % il y a trois ans), ce nombre passera à plus de 70 % dans les dix prochaines années.

Ethan Bohbot, expert en financement de Toptal, avait ceci à dire à ce sujet : « Je pense que le rapprochement Amazon/Whole Foods a le potentiel de s'avérer plus bénéfique pour Amazon [que l'acquisition de Bonobos par Walmart] et plus perturbateur pour l'industrie alimentaire au sens large. Le changement général de l'achat de produits d'épicerie en ligne se produit depuis un certain temps si vous pensez à des plates-formes comme Fresh Direct ou Blue Apron, mais cela a été lent et, sur la base de l'exécution historique d'Amazon dans d'autres segments commerciaux et de la poussée accélérée, je pense que cela augure bien pour eux de faire quelque chose qui change la donne, mais, bien sûr, cela reste à déterminer.

Une partie de la raison pour laquelle Amazon a eu de telles difficultés à pénétrer dans l'espace d'épicerie en ligne est due à la confiance. L'enquête FMI a mis en évidence que 69 % des acheteurs accordaient de l'importance à la réputation du magasin lorsqu'ils choisissaient dans quel magasin faire leurs courses (Graphique 4). Bohbot considère l'acquisition de Whole Foods par Amazon comme bénéfique à cet égard : "Pour moi, Amazon valide le canal physique pour l'épicerie et acquiert une marque de qualité avec une large empreinte, ce qui accélère leur poussée vers l'épicerie en leur permettant de superposent leurs idées et leur domination de la chaîne d'approvisionnement / du commerce électronique sur une base solide existante.

Chevauchement limité des clients pour Walmart et contrecoup potentiel des consommateurs bonobos

En ce qui concerne l'acquisition de Bonobos par Walmart, Bohbot pense qu'elle a été motivée par les facteurs suivants : " Acquisition de talents dans le commerce électronique, acquisition d'un canal hybride éprouvé (vitrine physique + exécution en ligne), acquisition d'une marque de qualité et acquisition de clients. de la clientèle de Bonobos—en dehors de cela, je ne suis pas vraiment sûr. Cela élargirait certainement leur présence dans le commerce électronique, qui aurait théoriquement des marges plus élevées, mais compte tenu de l'étape/de l'échelle, cela pourrait ne pas être vrai pour cette acquisition.

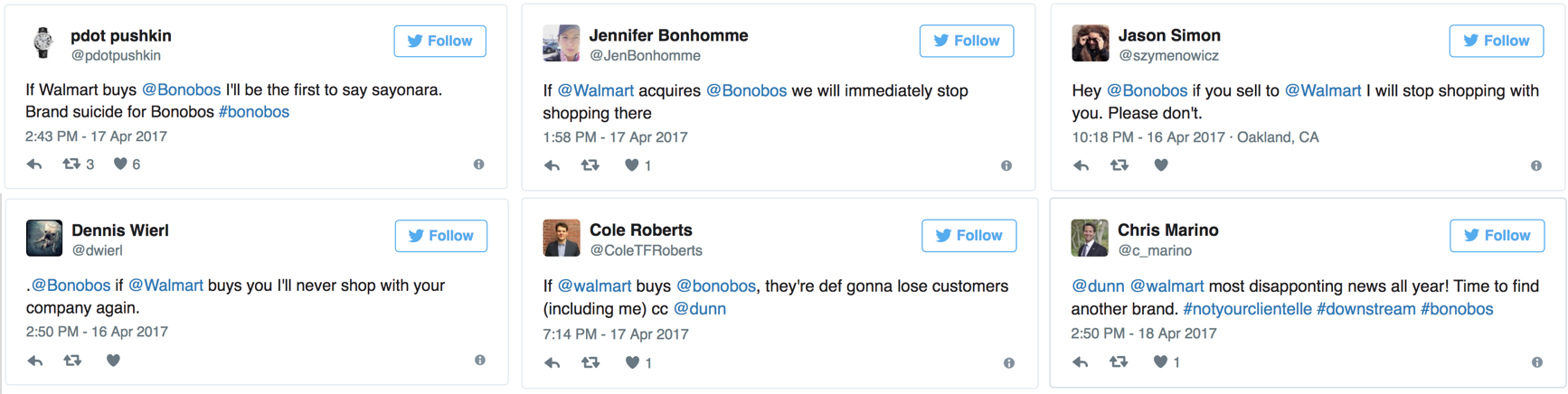

La question du chevauchement (ou de l'absence de bases de clientèle) revient à plusieurs reprises. Beaucoup craignent que les clients de Walmart et de Bonobos ne se chevauchent et que l'acquisition de Walmart puisse en fait les aliéner. L'expert financier de Toptal, Jeffrey Mazer, le dit lui-même : « Je suis client de Bonobos, Amazon et Whole Foods. Je ne vois pas si j'achèterais à nouveau quoi que ce soit chez Bonobos. Trop d'histoires d'acquéreurs à la recherche d'économies de coûts et d'autres synergies en réduisant la qualité. Les vêtements pour hommes ont beaucoup d'acteurs ; c'est moins risqué de commencer à acheter à quelqu'un d'autre.

Et il ne semble pas être seul. Un article de Business Insider a récemment mis en évidence un sentiment similaire en examinant l'annonce de publication sur Twitter (Figure 5).

Figure 5 : Réactions des clients sur Twitter à Bonobos/Walmart Deal

Source : Business Insider

Graham dit: «Stratégiquement, je pense qu'Amazon / Whole Foods l'emportera, car il semble qu'il y ait des chevauchements plus excitants entre les bases de clients des deux entreprises, c'est-à-dire qu'un client de Whole Foods achète probablement sur Amazon. Je ne sais pas si la même chose peut être dite à propos de Walmart et des Bonobos et ce sera le problème de Walmart à affronter. Et si Walmart s'efforce trop de forcer certaines synergies contre nature entre ces deux groupes (comme déplacer la boutique en ligne de Bonobos dans leur système), ils pourraient finalement tout compromettre.

L'expert financier de Toptal, Zachary Elfman, a cependant un point de vue différent. "Une justification souvent citée pour expliquer pourquoi un acquéreur est prêt à payer un prix supérieur au marché pour une cible sont les synergies. Les synergies peuvent prendre de nombreuses formes, mais il n'est pas immédiatement clair si des synergies de revenus significatives grâce à des bases de clients complémentaires peuvent être réalisées grâce à l'intégration de Whole Foods dans Amazon. Il y a peu ou pas de synergies de revenus qu'Amazon gagne avec l'acquisition de Whole Foods, car Whole Foods a une clientèle très similaire, voire identique. Si je devais dessiner un diagramme de Venn des bases de clients des entreprises, Whole Foods se situerait presque à l'intérieur du cercle (beaucoup plus large) d'Amazon. Oui, cela facilite la vente croisée de produits et services existants, mais je ne peux pas penser à trop d'acheteurs Whole Foods existants qui n'utilisent pas déjà Amazon. Inversant cela, les produits de Whole Foods peuvent être vendus à la vaste clientèle d'Amazon, mais je ne suis pas convaincu que le canal de distribution Amazon va vraiment entraîner une pénétration beaucoup plus grande de Whole Foods à une époque où Instacart permet déjà la commande en ligne et la maison livraison."

La guerre Walmart-Amazon ?

Ces mouvements sont-ils des coups clairs tirés dans une guerre de détail à plus long terme entre deux géants de la vente au détail ? Bohbot adopte une position plus mesurée sur la question : « Je ne le vois pas vraiment de cette façon. Amazon n'attaque pas Walmart ; ils attaquent le monde. Walmart est juste inclus et est apparemment le plus susceptible d'être victime de cette annonce spécifique (compte tenu de sa part d'épicerie), c'est pourquoi les gens peuvent le voir de cette façon aujourd'hui.

Sur son dernier point, il est important de noter que la part de Walmart dans l'épicerie est très importante (Graphique 5). Comme Retail Dive l'a souligné dans un article récent : "L'épicerie est l'endroit où Walmart brille vraiment. C'est le plus grand vendeur d'épicerie du pays avec des ventes de catégorie de 170 milliards de dollars l'année dernière, et la catégorie est essentielle pour stimuler les visites en magasin et la fidélité des clients. Walmart a investi dans des programmes click-and-collect, des sites de ramassage d'épicerie autonomes et teste même un kiosque automatisé pour le ramassage 24 heures sur 24. »

Avec ce qui précède à l'esprit, il est difficile de ne pas voir comment Amazon/Whole Foods met Walmart sur le pied arrière. Et en fait, d'autres experts de Toptal sont plus optimistes. L'expert financier Tayfun Uslu pense que "dans la course pour devenir le premier monopole, Amazon est désormais en tête". Et sur le point de monopole, il n'est pas seul. Dans le sillage de l'acquisition, plusieurs articles ont été publiés évaluant la question de savoir si le détaillant basé à Seattle est peut-être allé trop loin. Rajeev Jeyakumar, vice-président de Toptal Business Talent, admet : « Je reçois déjà la plupart de mes courses de Whole Foods ou d'Amazon Fresh. Donc ils ont un verrou sur ma part de portefeuille ! Surtout si vous ajoutez la commande Alexa et s'ils ont acquis Grubhub, je ne quitterai peut-être jamais le canapé. Je pourrais aussi bien obtenir ma carte de crédit Amazon maintenant et les laisser prendre également cette partie de la chaîne de valeur.

Alors peut-être que l'image est beaucoup plus agressive, avec la décision d'Amazon d'être une déclaration de guerre totale. L'expert financier Sebastian Fainbraun semble certainement le penser : « Ils ne déclarent pas la guerre, ils déclarent la victoire. Walmart a une bonne présence sur le Web, mais Amazon gère Internet. S'ils s'intègrent correctement, la guerre est terminée. Amazon est le nouveau Walmart et Bezos est le nouveau Walton.