Rosnące bloki inwestorów indywidualnych i cyfrowe Indie: Czy Indie mogą stać się kolejną potęgą finansową?

Opublikowany: 2020-08-12Stare powiedzenie mówi nam, że każda moneta ma dwie strony, ale co, jeśli to tylko zły grosz? Przykładem jest pandemia. To wszystko, o czym każdy z nas mówił lub myślał, a sentyment jest w większości negatywny. Jednak wraz z rozwojem epidemii zaczęliśmy zdawać sobie sprawę, że pewne zaskakujące pozytywy mogą skutkować utrzymywaniem gospodarek na powierzchni na całym świecie.

W tym artykule przeanalizujemy bezprecedensowy wzrost liczby inwestorów detalicznych na rynku papierów wartościowych.

Spis treści

Co ich wyróżnia?

W przeciwieństwie do inwestorów instytucjonalnych, zwykle banków, towarzystw ubezpieczeniowych, funduszy emerytalnych lub funduszy hedgingowych, inwestorzy detaliczni to osoby takie jak my, które inwestują z własnej woli, głównie za pośrednictwem brokera.

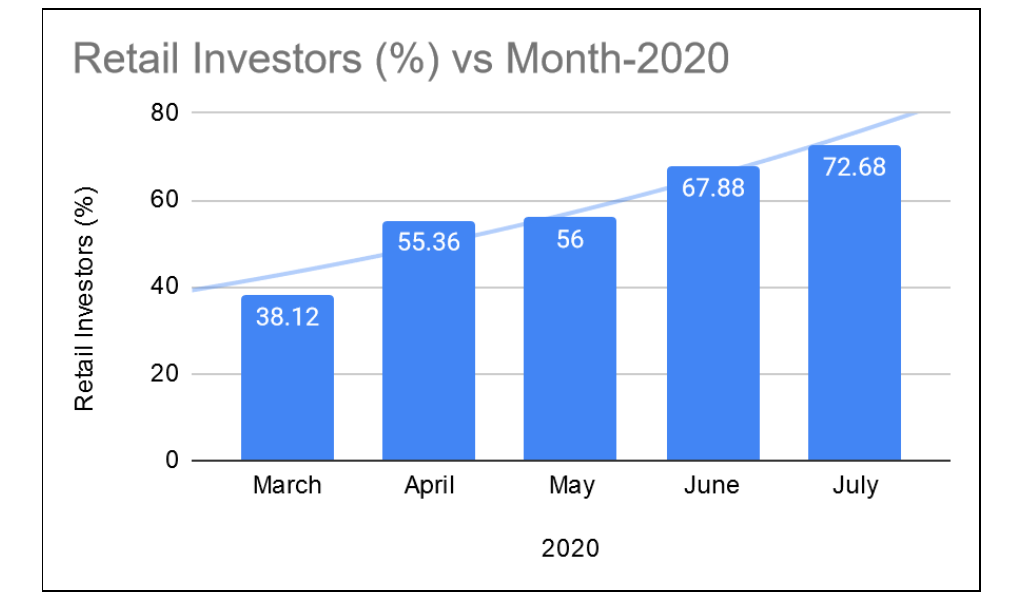

Zaobserwowano, że liczba inwestorów detalicznych, zwłaszcza w miesiącach kwiecień, maj i czerwiec 2020 r. podwoiła się, a Central Depository Services Limited (CDSL) pokazuje, że w ciągu tych trzech miesięcy dodano 19,6 tys. do 6,5 lakh/miesiąc w porównaniu do 3 lakh/miesiąc w tym samym okresie w roku obrotowym 2019-20.

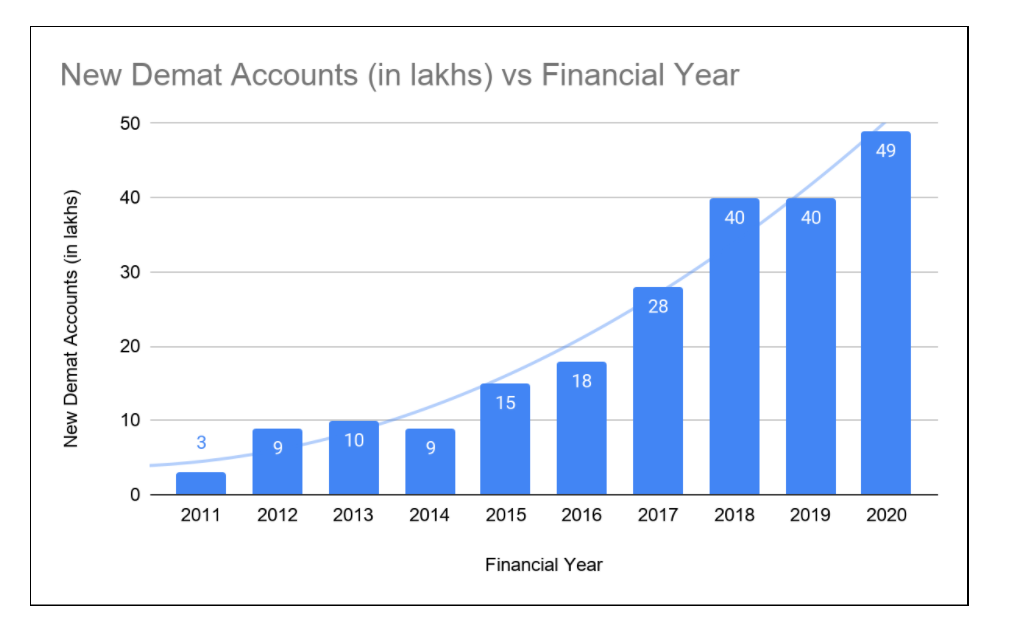

Źródło danych: SEBI

Jak widać, trend jest silny, a wzrost od 2015 r. jest wykładniczy, co nasuwa pytanie, co wydarzyło się w 2015 r.?

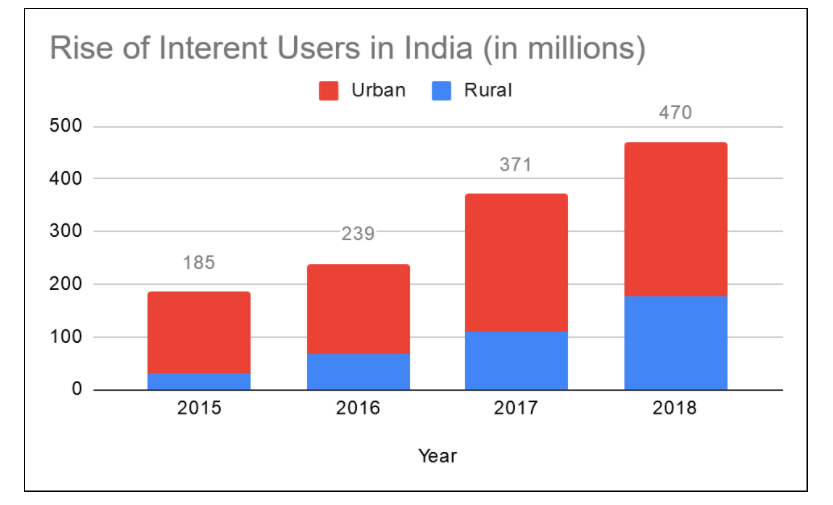

Odpowiedź można znaleźć w Digital India Initiative, dzięki której miasta poziomu 2 i poziomu 3, a nawet obszary podmiejskie, zyskały większy zasięg Internetu. Oznacza to, że każdy, kto ma telefon, może dosłownie wziąć swoją finansową przyszłość w swoje ręce.

Źródło

Zgodnie z najnowszym raportem, Rada Papierów Wartościowych i Giełd Indii (SEBI) rozważa przyznanie pełnego bezpośredniego dostępu do rynku inwestorom detalicznym w Indiach, co oznacza, że nie będą oni potrzebować brokerów, aby móc inwestować zarówno w BSE, jak i NSE.

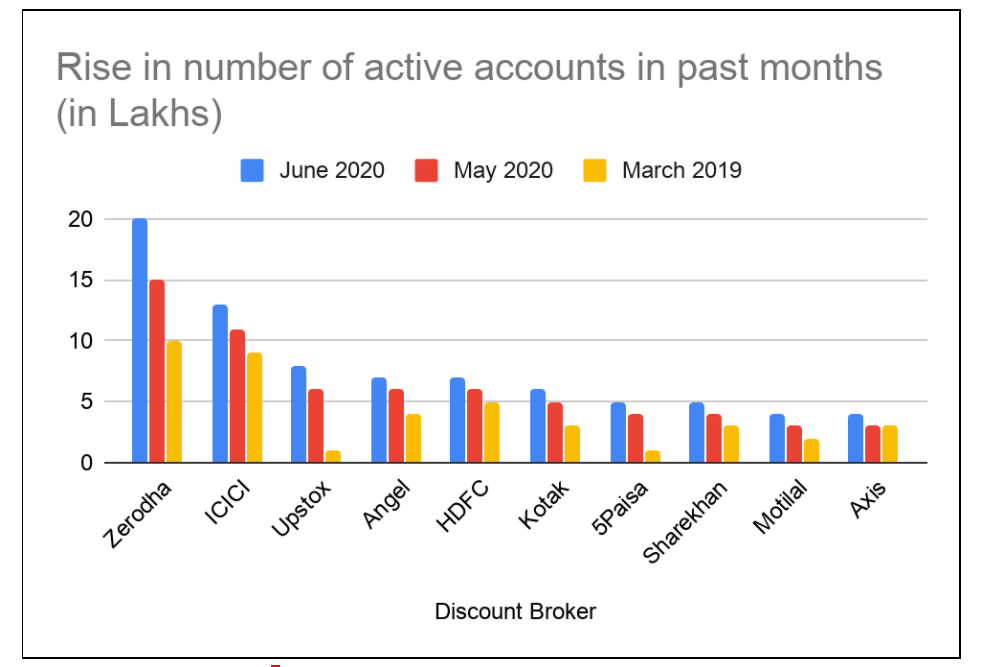

Źródło danych: Edelweiss Securities

Ustawa ta oznacza zmianę sposobu, w jaki indyjska siła robocza wkracza do gry z zawrotną prędkością, z ogromnym wzrostem liczby inwestorów detalicznych, z 45% w roku obrotowym 2019-20 do 68% w czerwcu. Istnieją doniesienia, że w lipcu przekroczył nawet 70%!

Dlaczego wzrost i dlaczego teraz?

Można to przypisać osobom o stałych dochodach, które szukają łatwych sposobów oszczędzania przy wysokich długoterminowych zyskach, teraz, gdy jest mniej niepotrzebnych wydatków i jest więcej czasu na samorealizację chęci poznania rynków finansowych Praca. Podwyżka płac wymaga inwestycji w ulgę podatkową.

W przeciwnym razie osoby o wysokich zarobkach płacą wysoki podatek (30% powyżej 10 lakh), ale można to znacznie obniżyć, jeśli inwestujesz w określone programy oszczędzania podatków. Może to również oznaczać, że bezpieczeństwo pracy zostało zagrożone podczas pandemii. Ludzie stali się bardziej świadomi znaczenia oszczędzania pieniędzy na czarną godzinę.

Chociaż może to być bardzo szerokie spojrzenie na to, pandemia z pewnością pozwoliła ludziom na bardziej skoncentrowane podejście do ich inwestycji kapitałowych, funduszy inwestycyjnych i towarów.

Przy zamknięciu złota po najwyższej cenie od ponad dekady na poziomie 55 675 INR za 10 g 24-karatowego złota na dzień 31 lipca 2020 r. nastąpił gwałtowny wzrost sprzedaży i inwestowania w złoto, które obecnie jest bardziej stabilną inwestycją, biorąc pod uwagę zmienność czasów.

Ucz się online kursu marketingu cyfrowego z najlepszych uniwersytetów na świecie. Zdobywaj programy Masters, Executive PGP lub Advanced Certificate Programy, aby przyspieszyć swoją karierę.

Ale zmienił się również sposób, w jaki ludzie kupują złoto. Zasadniczo, gdy myślimy o inwestowaniu w złoto, myślimy o złocie fizycznym. Ale na tę decyzję wpływa wiele czynników, takich jak czystość, bezpieczeństwo itd., zwłaszcza gdy obecna sytuacja zachęca do inwestowania w cyfrowe złoto lub ETF, które są funduszami notowanymi na giełdach. Posiadają aktywa, takie jak akcje, towary lub obligacje i generalnie są zaprojektowane tak, aby ich obrót był jak najbliżej ich wartości aktywów netto.

Innymi przyczynami może być znaczny wzrost średniego dochodu narodowego lub może to być nawet związane ze stresem, ponieważ wszyscy patrzą w przyszłość bardziej niepewnie.

Jak to się teraz dzieje?

Oprócz odwrócenia się od tradycyjnego podejścia do inwestycji (takich jak Banks FD i LIC), które prawdopodobnie daje niskie zwroty, rośnie liczba brokerów dyskontowych, dzięki którym nawet laikowi łatwiej jest zrozumieć zawiłości rynków i zachęć ich do łatwego inwestowania. Maklerzy dyskontowi to ci, którzy pozwalają osobom fizycznym inwestować w papiery wartościowe przy minimalnym lub zerowym pośrednictwie.

Inne powody, dla których więcej osób wybiera MF lub Gold niż LIC, mogą być następujące:

- Brak okresu blokady – wypłacaj w dowolnym momencie, większa elastyczność i kontrola nad środkami.

- Liczne opcje, w zależności od zrozumienia sektorów, apetytu na ryzyko i kieszeni

- Podobnie jak LIC, MF są również regulowane przez rząd, więc ryzyko oszustwa jest minimalne.

- Możliwość przejścia z jednego funduszu do drugiego dająca większą elastyczność, która nie jest możliwa w przypadku LIC.

- Podczas gdy sumowanie pieniędzy rośnie z czasem, LIC kończy się po określonym czasie i nie można kontynuować. Jednak MF można utrzymać tak długo, jak tego chce, wykładniczo zwiększając zyski w dłuższej perspektywie.

- Lepsze narzędzie do transakcji cyfrowych, co oznacza bardziej nowoczesną infrastrukturę i projektowanie stron internetowych.

Aplikacje takie jak Binomo, Zerodha, 5paisa i Upstox są dość popularne wśród inwestorów, którzy należą do młodszego przedziału wiekowego z entuzjazmem do szybkiego zarobienia pieniędzy poprzez handel lub marzeniami o uzyskaniu wyższych zysków z długoterminowych oszczędności. Ich priorytetem jest zachowanie przyszłości i życie jak najlepiej w teraźniejszości. Zerodha mówi, że widzieli prawie 300% wzrost liczby nowych kont dołączających każdego miesiąca. Zespół Motilal Oswal skomentował również, że ich platforma cyfrowa obsługiwała ponad milion transakcji dziennie od czasu blokady.

Źródło danych: Insider biznesowy

Aplikacje są również sposobem na inwestowanie w kapitał zagraniczny dla inwestorów instytucjonalnych. Właściwie niektóre fundusze inwestycyjne inwestują wyłącznie w firmy amerykańskie. Chociaż inwestorzy detaliczni nie mogą na dzień dzisiejszy bezpośrednio inwestować na rynkach zagranicznych, aplikacje takie jak Zerodha i Upstox starają się to osiągnąć, prowadząc rozmowy z SEBI i innymi organami regulacyjnymi.

Wzrost popularności pożyczek typu peer-to-peer i cyfrowego złota pokazuje, że inwestorzy mogą pewnie podejmować decyzje dotyczące handlu online. Kryptowaluta, choć od samego początku owiana wątpliwościami, wygląda na atrakcyjny sposób bezpiecznego przechowywania pieniędzy, ponieważ prowadzi rozproszoną księgę publiczną za pomocą technologii blockchain, w której rozliczane są wszystkie transakcje.

Przeczytaj: Blueprint pandemicznego przemysłu motoryzacyjnego w Indiach

Jaki może być wpływ?

Im więcej pieniędzy przepływa, tym lepiej dla gospodarki, ponieważ zastały pieniądz nie rośnie. Duża populacja Indii to młodzież z klasy robotniczej. Ogólny wpływ na gospodarkę może być ogromny i prawdopodobnie pozytywny.

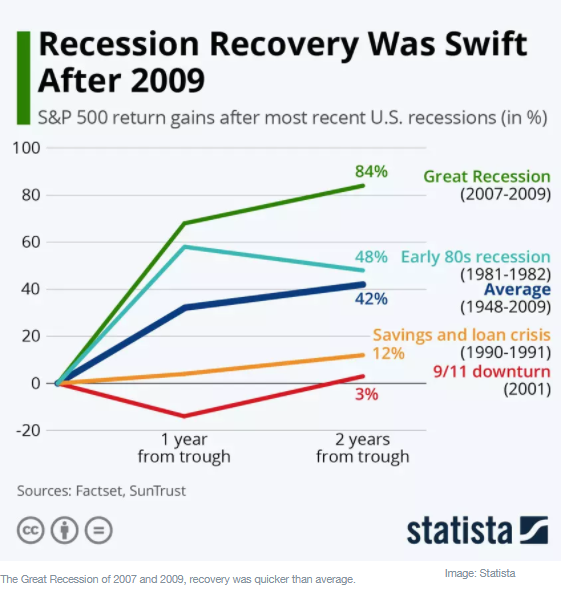

Ale rzucanie ostrożności na wiatr nie jest wskazane, ponieważ Aditya Narain, dyrektor ds. Badań w Edelweiss Financial Services, podczas rozmowy z The Economic Times mówi: „Historycznie zawsze tak było po każdym poważnym kryzysie”.

Źródło: Weforum.org

Biorąc pod uwagę globalny kryzys, doszło do dość ostrego odbicia. Nifty wykonał 40% skok z niskiego poziomu w marcu, co jest powodem do świętowania, a także utrzymywania otwartych oczu na kłopoty.

Wraz ze wzrostem liczby instrumentów inwestycyjnych, platform cyfrowych i zasobów pozwalających na zdobycie wiedzy finansowej, z pewnością jest to świetny czas dla inwestorów detalicznych.

Ciekawe, czy ten trend wzrostowy utrzyma się w nadchodzących latach i jak przyczyni się do ogólnego wzrostu gospodarczego i pomoże Indiom przekształcić się w finansowe supermocarstwo.

Jeśli chcesz wejść w świat marketingu cyfrowego, sprawdź zaawansowany certyfikat upGrad & MICA w zakresie marketingu cyfrowego i komunikacji .